Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産投資のキャッシュフロー分析

不動産投資シミュレーションの基本はキャッシュフロー分析(CF分析)と言っていいと思います。

キャッシュフロー分析のポイント

キャッシュフロー分析で確認すべきポイントは

1.税引き後キャッシュフローで確認

2.赤字の年がないかを確認

3.累計額を確認

の3つです。

税引き後キャッシュフローで確認

キャッシュフローには大きく

▼税引き前キャッシュフロー: 家賃等収入-維持管理費等支出-返済額

▼税引き後キャッシュフロー: 家賃等収入-維持管理費等支出-返済額-所得税・住民税

で計算される2つがあります。税金支払い前の金額か、税金支払い後の金額かの違いです。

なぜ、税引き後キャッシュフローで確認するべきなのでしょうか。理由は、不動産投資は税金の影響が大きいからです。

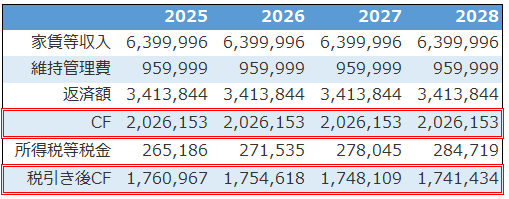

以下は税引き前キャッシュフローと税引き後キャッシュフローの比較シミュレーションです。

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

税引き前キャッシュフローと税引き後キャッシュフローで約26万円~28万円も違います。

もう一つ注意したいのは、税引き後キャッシュフロー分析を行う際は「その他の課税所得を考慮して行う」ことです。

多くの場合は所得がこの物件からの収入だけということは無いです。給与所得・事業所得・他の不動産所得などからの所得があります。このようなその他の課税所得も加味してシミュレーションする必要があります。

日本の不動産所得への税制度は総合課税制度 と累進課税制度です。そのため、その他の課税所得を加味して分析を行なわないと結果に大きなブレが発生します。

と累進課税制度です。そのため、その他の課税所得を加味して分析を行なわないと結果に大きなブレが発生します。

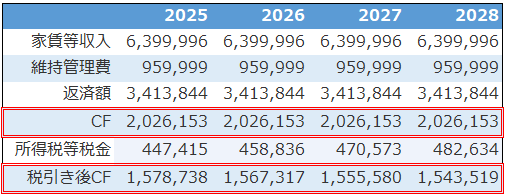

以下は課税所得650万円(年収1,000万円程度)を考慮した分析です。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

※所得税等税金は当該物件分を按分した所得税+住民税

先ほどのその他の課税所得考慮前のシミュレーションと比較して、所得税等税金は約20万円増加しています。その結果、税引き後キャッシュフローも減少します。収入額が大きければ大きいほど、その他の課税所得を考慮する重要性は増します。

キャッシュフローに赤字の年はないか

次に、キャッシュフロー分析で確認したいのは赤字の年は無いかです。理由は、「赤字の年がある⇒手元の資金から充填発生」の可能性があるからです。

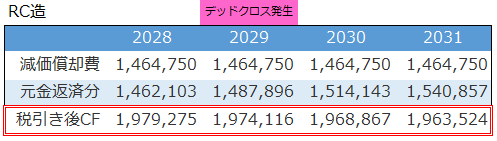

特に、減価償却額の減少、元金返済額が増加していく可能性の高い投資開始から10~15年以降は注意が必要です。この辺りについては「デッドクロス発生メカニズムとシミュレーション」もご確認ください。

キャッシュフロー分析は単年で行っても効果は低いです。10年・20年・30年と税引き後キャッシュフローの増減、赤字の発生する年が無いかの確認が必要です。

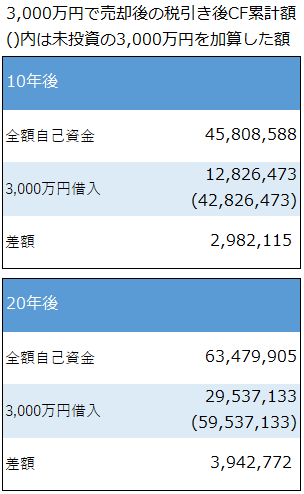

キャッシュフローの累計額と自己資金

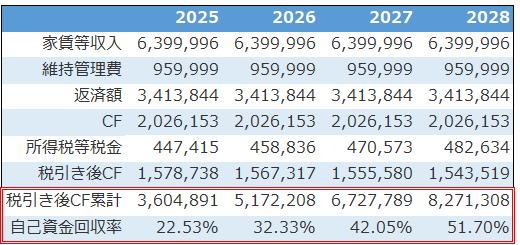

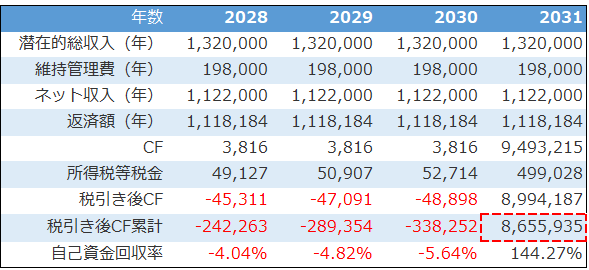

3点目は投資効率を確認するために税引き後キャッシュフロー累計額の確認です。

※不動産投資シミュレーションツール アセットランクシミュレーターでシミュレーション

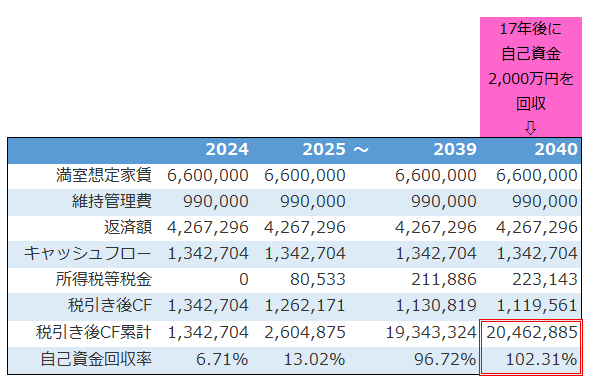

確認していただきたいのは、税引き後キャッシュフロー累計と自己資金回収率です。投資した自己資金をできるだけ短い期間に回収することで次の投資機会に備えることができます。

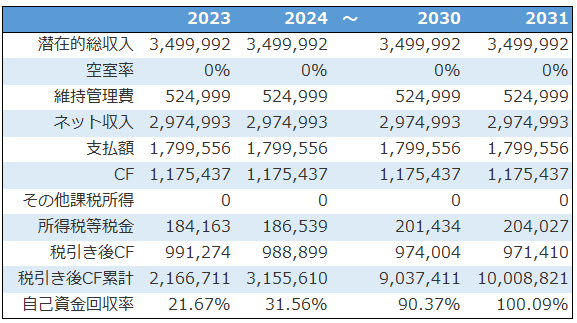

サンプルのシミュレーションでは、2028年の自己資金回収率は51.70%となっています。計算式は 「税引き後キャッシュフロー累計÷自己資金」です。今回の例では、8,217,308÷16,000,000=51.70%

です。

その際に、自己資金回収率100%(今回の場合は1,600万円)になるのは何年後かも確認します。

キャッシュフロー分析はシミュレーションの基本

不動産投資シミュレーションを行う場合に、様々な視点で分析する必要があります。その中でもキャッシュフロー分析は特に重要です。

3つのポイントをふまえてキャッシュフロー分析を行っていただければと思います。

(動画)税引き後キャッシュフローを確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「税引き後キャッシュフロー・自己資金回収率を確認する方法」を動画でご紹介します

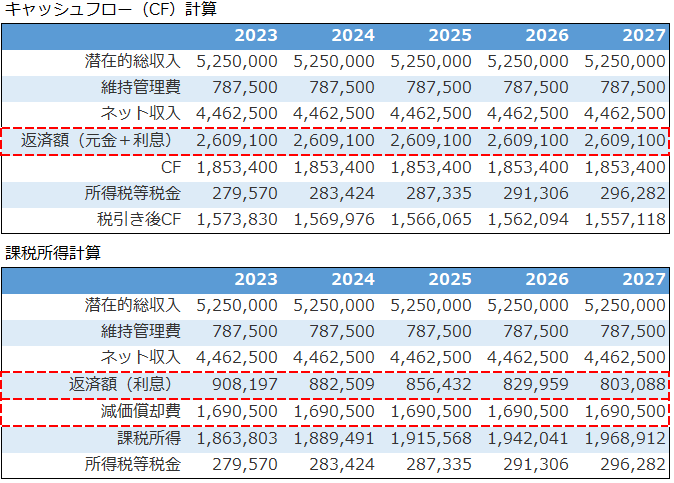

今さら聞けないCFと課税所得の違い

今さら聞けないCFと課税所得の違い

新築木造と築古木造への投資の特徴と注意点

同じ木造物件でも、新築と築古では大きくキャッシュフロー等の特徴は異なります。

木造物件への投資

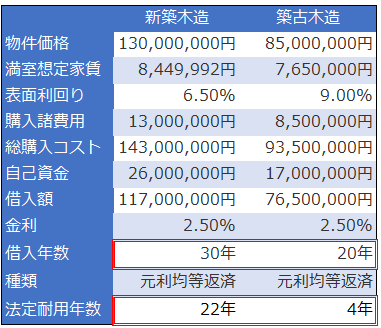

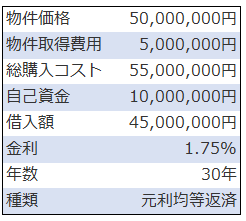

新築木造と築古木造を以下のサンプル物件を使って比較します。

新築と築古のキャッシュフローに影響を与えるポイントは、借入年数と法定耐用年数です。

基本的に築古よりも新築は長い期間借入ができます。今回の例では新築30年 築古20年としています。

法定耐用年数は築古(建築後22年以上経過)は4年。新築は22年と18年の違いがあります。

この2つの違いは、キャッシュフローに大きな影響を与えます。

※法定耐用年数の計算については「中古物件の耐用年数の計算方法を理解する」をご確認ください

新築と築古木造のキャッシュフロー

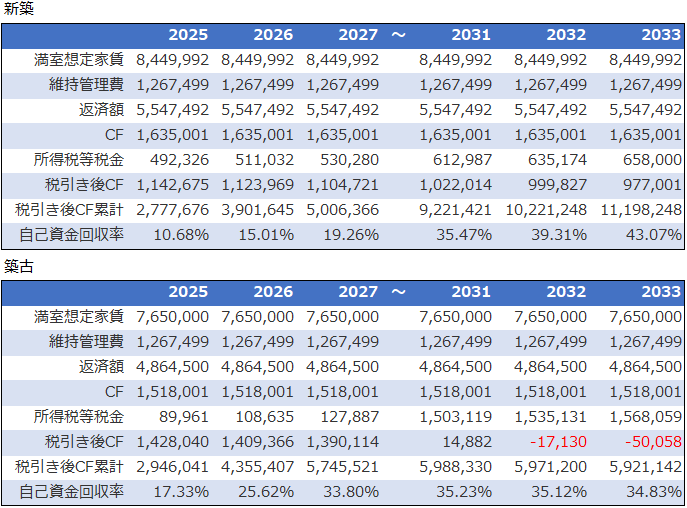

新築木造と築古木造のキャッシュフロー比較をします。

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

投資開始後の数年間は築古木造の自己資金回収率は新築木造を大きく上回ります。しかし、投資開始から8年後の2031年には新築が築古を逆転します。

理由は減価償却費の違いにあります。

築古は当初4年間(法定耐用年数期間)に一気に減価償却します。それに対して新築は22年間かけて償却します。

築古は投資開始直後に減価償却費が多いことで課税所得額が少なくなります。課税所得が少ないことで税負担は少なく、税引き後キャッシュフローは多くなります。

しかし、法定耐用年数の終了する5年目から課税所得額が増加し税金支払いは激増して9年目から赤字になります。

また、築古木造は返済期間の短いかいことも影響します。返済期間の短い場合、元金支払いの割合が高くなります。借入額に対する投資開始当初の年間の元金返済割合は新築木造は約2.5~3%、築古木造は4~4.5%と大きく異なります。

※課税所得の計算方法については「今さら聞けないCFと課税所得の違い」をご確認ください

新築と築古どちらがいいか

同じ木造物件でも新築と築古では傾向が大きく異なります。築古木造の表面利回りは新築木造に比較して高いことが多いです。

また、築古は法定耐用年数経過済み物件でも、固定資産税評価額や契約時の土地・建物の按分内容に沿った取得価額を短期間で償却できます。

しかし、減価償却が終了するとキャッシュフローは一気に悪化します。

借入を利用した場合、法定耐用年数経過後に長く持ち続けるには難しい物件です。築古木造は、借入無し又は少額で、最終的には土地が残るという発想で投資するのが理想だと思います。

それに対して、新築木造は表面利回りは低いです。しかし、減価償却を22年間継続できる点と長い期間の借入を利用しやすいです。長期間安定したキャッシュフローを得るには築古木造と比較して有利です。

新築木造と築古木造ではキャッシュフロー等の特徴は大きく異なります。この内容が新築木造と築古木造の不動産投資シミュレーションを行う際のご参考になれば幸いです。

(動画)物件構造によるキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して「物件構造によるキャッシュフローへの影響」を動画でご紹介します

高利回り物件=良い物件という勘違い

高利回り物件=良い物件という勘違い 木造とRC造のデッドクロスの特徴

木造とRC造のデッドクロスの特徴株式投資と不動産投資の運用成績を簡単に比較する方法

不動産投資と株式投資どちらで運用した方が良いか比較する方法について検討します。

不動産と株式の特徴

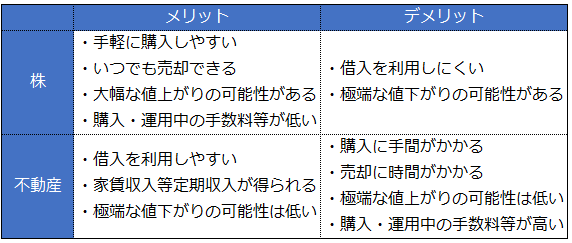

不動産投資と株式投資のメリット・デメリットを比較すると

流動性(買いやすさ・売りやすさ)やボラティリティー(変動幅)等、それぞれ一長一短あります。次に、資産運用の効率はどちらが良いか比較します。

不動産と株式を比較するための指標

不動産投資と株式投資の特徴を掴むために2つの指標を使います。

1.税引き後キャッシュフロー:税金支払い後に手元に残る金額

2.IRR(ATIRR):IRRについては「インフレ時代の不動産投資で利用したい指標」をご確認ください

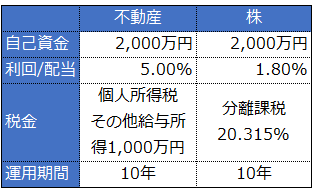

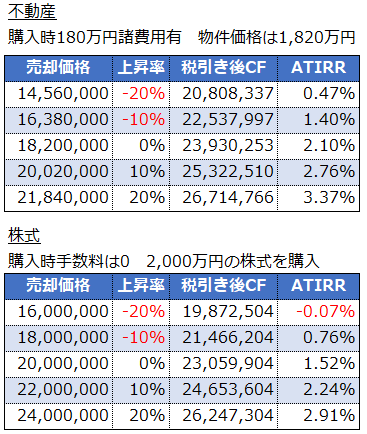

この2つの指標を使って、同じ自己資金(今回は2,000万円)を以下の条件で不動産投資と株式投資で運用した場合の10年間の成績を比較します。

※株の配当利回りは日経平均の平均配当相当の1.80%

また、税金ルールが不動産投資と株式投資で異なる点もポイントです。不動産投資は総合課税、株式投資は分離課税です。この違いの影響も図るために税引き後の運用成績で比較します。

不動産と株式の運用成績

10年後に-20%~+20%で売却した場合の税引き後キャッシュフロー累計額とATIRRの結果です。

※不動産投資シミュレーションは 不動産投資ソフト アセットランクシミュレーターを利用

運用成績は不動産投資が若干上回ります。しかし、ほったらかしにしやすい株式投資と比較すると、賃貸募集など手間のかかる不動産投資を選択するメリットの小さい結果です。

自己資金のみで、表面利回り5%程度の不動産投資は近い結果になる可能性が高いです。しかし、一般的に株式と比較すると、不動産投資の資産価値のボラティリティー(変動幅)は小さいです。資産保全目的(対インフレ等)の投資としてのメリットはあります。

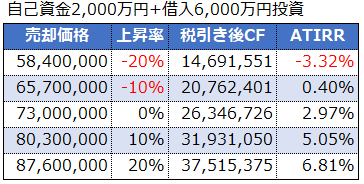

レバレッジを利用した不動産投資

不動産投資と株式投資を自己資金だけを使って運用した際の比較をしました。

しかし、不動産投資には株式投資では利用できない大きなツールがあります。

それは低利の借入(レバレッジ)を利用できることです。ウォーレンバフェットのような大口投資家以外は株式投資に低利の借入を利用するのは難しいです。それに対して不動産投資は一定の属性以上の人は、資産運用に借入を利用できます。

不動産投資に借入を利用した運用成績はどうなるか確認します。

※不動産投資ツール アセットランクシミュレーターを利用してシミュレーション

株式投資の運用成績を大きく上回ります。ただし、物件価格が下落した際の運用成績は、レバレッジがマイナスに働き、借入無しよりも損失が大きくなります。

株式投資でレバレッジ有りの不動産投資のATIRRと同様に運用するには、上昇率10%は株式が2,000万円→3,150万円(57%増) 上昇率20%は2,000万円→3,825万円(91%増)が必要です。

不動産と株式の比較結果

不動産投資と株式投資を比較すると、表面利回り5%程度の不動産を自己資金だけで運用する場合、資産保全としては有効な可能性はあります。ただ、資産運用としての効率は悪いです。

しかし、不動産だけのメリットである、借入を利用することで大きく運用効率は上昇します。

不動産投資の効率を比較する際の参考にしていただければと思います。

(動画)IRRを計算する方法

※不動産投資ツール アセットランクシミュレーターを利用して「IRRを計算する方法」を動画でご紹介します

不動産は現金と借入どちらで購入すべきか

不動産は現金と借入どちらで購入すべきか 不動産投資指標を効率よく利用する方法

不動産投資指標を効率よく利用する方法インフレ時代の不動産投資シミュレーション

今後予測されるインフレ時代は、デフレ時代と異なる視点で、不動産投資を考えていく必要があります。

インフレ時の不動産投資

インフレ時の不動産投資を4つの項目を通して検討します。

1.家賃

2.維持管理費

3.借入金利

4.売却(出口)価格

です。

不動産投資シミュレーションを行う場合、インフレ時代に合わせて4項目の変化を推測して分析する必要があります。

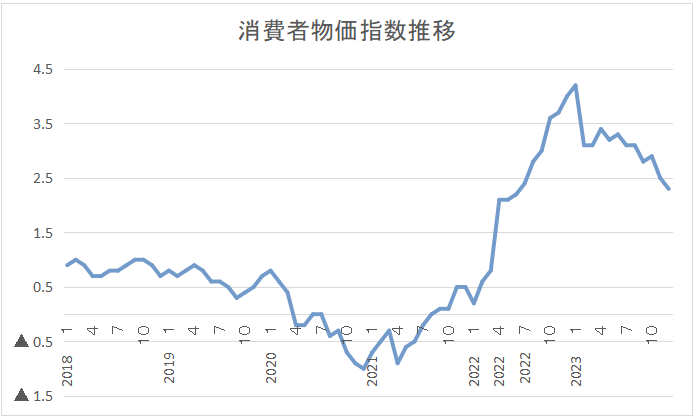

インフレ時の家賃と維持管理費

家賃と維持管理費の変化を考える時に、参考になるのは消費者物価指数です。

日銀はインフレターゲットを2%としています。ここ最近は大きく超過している月もあります。しかし、不動産投資シミュレーションを行う場合はインフレ率2%と考えて分析するのが良いです。

維持管理費はインフレターゲットと同じ年2%上昇。家賃は2%上昇から経年劣化の家賃下落1%を引いた年1%上昇で分析します。

※家賃下落については以下もご参照ください。

▼劣化が住宅賃料に与える影響とその理由

▼マンション賃料インデックス

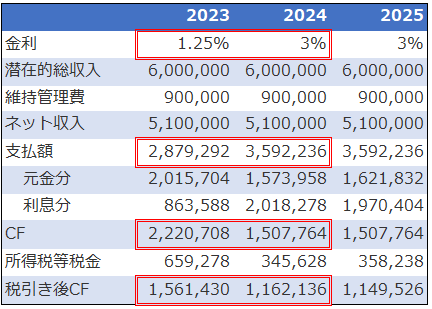

インフレ時の借入金利

次に金利です。正直、金利を予測するのは不可能に近いです。理由は、日本の成長率・インフレ率・景気動向・財政状況等の様々な要素が絡み合うからです。

しかし、政策金利がマイナスの現状よりも下落する可能性は低いです。不動産投資シミュレーションの段階では、金利上昇を厳しめに見た方がいいです。

今後10年以内で現在の借入金利+0.5%~1.5%程度の上昇は織り込んだシミュレーションは必要です。

インフレ時の売却(出口)価格

売却価格の推測に必要な情報は、売却シミュレーションする年の想定満室家賃と購入時の表面利回りです。

例えば、10年後の年間の想定満室家賃が6,000,000円 購入時の表面利回り5.5%の場合は

6,000,000÷(5.5%+0%~2%)で計算します。表面利回りへの加算率は人口減少等のマイナス要因の大きな地域は1~2%加算。都心部等は加算+0~1%で考えます。

※売却想定価格については以下もご参照ください

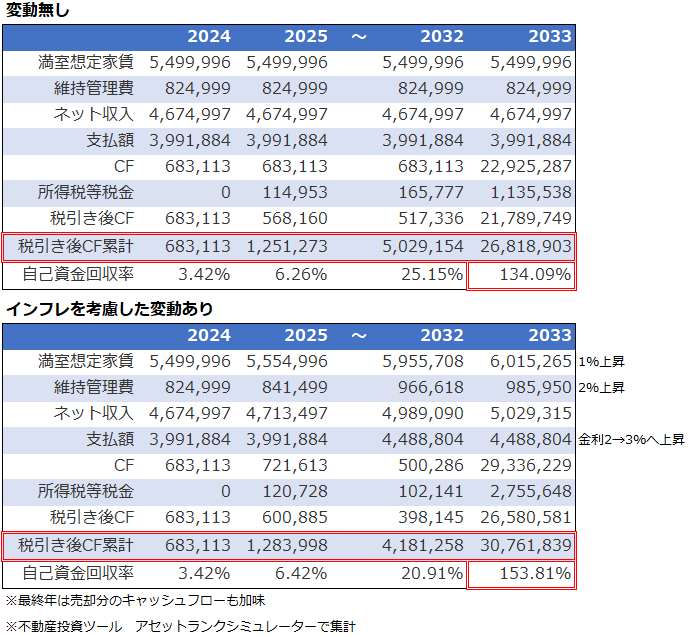

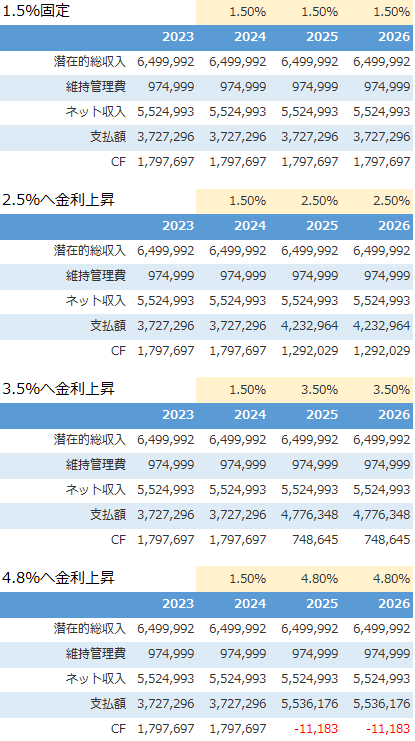

インフレ変動ありと変動なしシミュレーション

変動無しと変動ありシミュレーションを比較すると

毎年の返済額は金利が2%⇒2.5%⇒2.75%⇒3%と上昇することで3,991,884円から4,488,804円と約50万円増加します。そのため、家賃1%上昇では追いつかずキャッシュフローは悪化します。

しかし、家賃1%ずつ上昇したため、10年後の売却想定価格は変動無し91,666,600円⇒変動あり100,254,417円となります。

10年後の売却(出口)まで含めて比較すると、金利上昇や維持管理費の上昇があっても変動ありシミュレーションの収益性は自己資金回収率で約20%程度上回ります。

インフレ時代に重要視するポイント

インフレを意識する時代は、金利や維持管理費上昇の影響が家賃上昇を上回ることでキャッシュフロー(インカムゲイン)は悪化する可能性があります。

しかし、インフレにより物件価格が上昇し売却(出口)を考慮するとデフレ時代よりも収益性が向上する可能性は十分にあります。

今後は、毎年のキャッシュフロー重視から資産価値を保てる物件を選択して出口を十分意識した戦略が必要になります。

(動画)インフレを意識したシミュレーション

※将来の様々なリスクを予測した不動産投資シミュレーションを行う方法

※10年後の売却価格を推定して不動産投資のキャッシュフローシミュレーションに利用する方法

金利が上昇しても問題ないか確認する方法

金利が上昇しても問題ないか確認する方法不動産投資指標のLTV (Loan to Value)とは

不動産投資の借入の安全性を数値化できる不動産投資指標があります。

それは「LTV (Loan to Value)」です。

不動産投資指標のLTVとは

LTVを利用することで、借入の安全性(危険度)を数値化できます。

■LTV (Loan to Value)とは

計算式:「借入残高 ÷ 物件の現在価値 × 100」

解説:融資比率を表す指標。物件の価値に対する借入金の比率を算出したもの。数値が小さいほど元本償還に対する安全性は高い。

100%未満を維持できれば、万が一の時に物件を売却して借入を全額返済できる可能性が高いと言えます。

LTVを利用するためのポイント

LTVを有効に利用するためのポイントは3つです。

1.借入残高を把握する

2.物件の現在価値を把握する

3.目標の値(パーセント)を設定する

1.借入残高については、金融機関の償還予定表等を確認して簡単に把握できます。

ポイントは「2.物件の現在価値を把握」と「3.目標の値(パーセント)を設定」です。

LTVの計算に必要な物件価値

物件購入時点のLTVは簡単に計算できます。割高に購入させられていないという前提で、購入時は「物件価値≒購入価格」だからです。

しかし、年数が進めば返済は進み借入残高は減少します。また、物件購入時以外は「物件価値≒購入価格」ではありません。

借入残高は簡単に把握できるため省きます。問題は物件の現在価値をできるだけ現実に近い(実際に売却できる価格)形で把握する方法です。

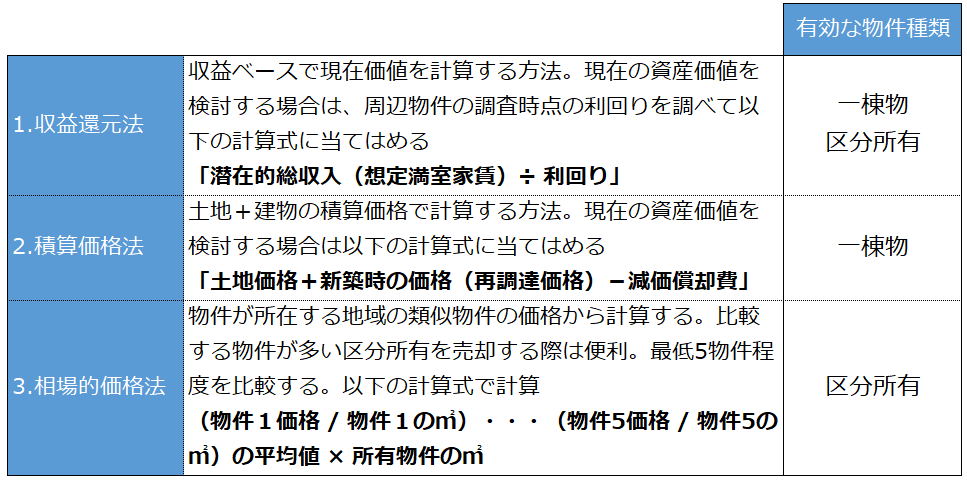

物件の現在価値把握する方法として3つの方法が便利です。

3つの方法を組み合わせることで、より現実に近い物件価値を確認することができます。

※「3つの指標で所有物件をいくらで売却できるか確認する」でより詳細にご説明しています。

LTVの目標値

次にLTVの目標値です。本来は、購入当初より70%以下に保つことを目標にすると良いです。1億円の物件に対して7,000万円の借入までで投資を行うということです。

しかし、LTVを物件購入当初より低くすると、CCR(cash on cash return)等の収益性の不動産投資指標は低下します。

収益性を考慮すると、将来性の高い物件は80~85%程度は許容できると思います。物件価値上昇と、返済の進むことで、目標値である70%以下を5年程度で達成できる可能性があるからです。

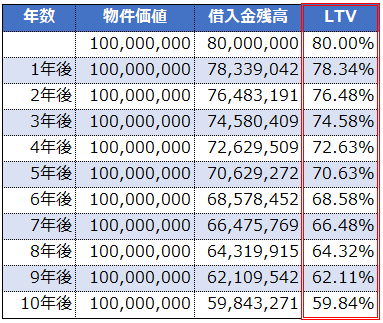

以下は、元利均等・期間30年・金利2.5%で借入を行なった場合のLTV(Loan to Value)のシミュレーションです。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

※物件価値を購入価格1億円と仮定して集計

元金返済が進むことで、当初のLTV80%から徐々に低下し、6年後に70%以下になります。

※不動産投資指標のCCR(cash on cash return)とは

LTVは定期的把握する

LTVは借入返済が進むことと物件価値で変動します。変化を捉える意味でも、年1回程度はLTVは何パーセントか確認しておきたいです。LTVは物件毎に確認するだけではなく、所有する物件全体の数値も把握する必要があります。

また、LTVを把握することは、物件の追加購入時に借入を行う際の金融機関へのアピールポイントになります。

銀行の最終目標は貸したお金を全て回収することです。この視点で考えると、LTVが低いことは、万が一の時に売却して回収できる可能性が高いと言えるからです。

借入をして物件を購入する場合には、不動産投資指標のLTVを利用して、安全性の把握していただければと思います。

(動画)物件現在価値シミュレーション

※不動産投資ツールのアセットランクシミュレーターを利用して 積算価格と相場的価格を計算する方法

※10年後の売却価格を推定して不動産投資のキャッシュフローシミュレーションに利用する方法

不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資の自己資金は銀行の指定する20%以上本当に必要か価値の高い収益物件の定義とは

「価値の高い物件を購入したい」

不動産投資を検討した時に誰しも考えることです。では、価値の高い物件とはどんな物件でしょうか?

価値の高い収益物件とは

収益物件の価値は2つの要素で決まります。

1.インカムゲイン(毎年の収入)

2.キャピタルゲイン(売却の収入)

価値の高い物件は、1+2の合計値が多い物件です。

インカムゲインとキャピタルゲイン

収益物件の価値を考える場合、インカムゲインとキャピタルゲインどちらがかけても価値の高い物件とは言えません。

例えば、購入直後に潤沢な家賃収入を得ていたしても、将来性の低い場所で将来の売却価格が低下する物件は価値が高いとは言えません。

逆に、将来の売却価格は上昇しそうな場所でも、低利回り過ぎて、毎年キャッシュフローが大赤字の物件も価値の高い物件とは言えません。

では、どのようなシミュレーションで価値の高い物件かを検討すればいいでしょうか。

3つの不動産投資指標を使って確認すると分かり易いです。

不動産投資指標で物件価値を確認

インカムゲインとキャピタルゲインの両方の視点で物件価値をシミュレーションする場合には

1.税引き後キャッシュフローの累計額

2.自己資金回収年(自己資金回収率100%)

3.IRR(ATIRR)

の3つを利用します。

次に具体的な手順についてです。

不動産投資指標の確認手順

手順は以下の通りです。

1.毎年のキャッシュフロー計算をする

2.10年後の売却価格を推測する

3.3つの不動産投資指標を確認する

サンプルシミュレーションを使って説明します。

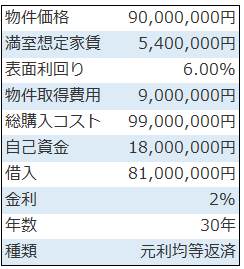

【サンプル物件】

1.毎年のキャッシュフローを確認

この際のポイントは税引き後キャッシュフローで確認することです。不動産投資の税金の影響は大きいです。不動産投資以外の所得が多い場合は特に影響が大きいです。

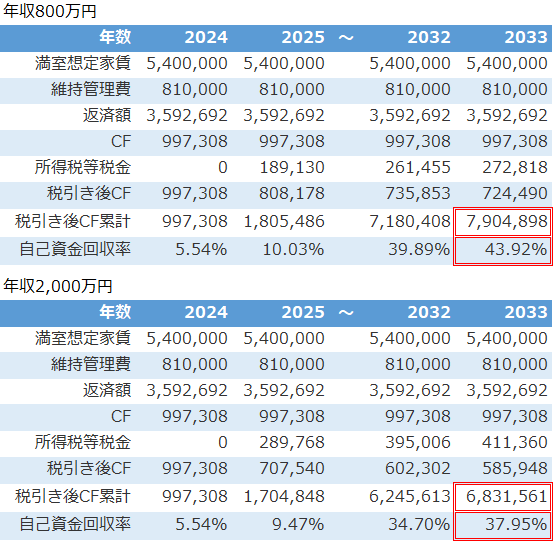

年収800万円と年収2,000万円の人が同じ物件に投資した場合の税引き後キャッシュフロー比較です。

※不動産投資ツール アセットランクシミュレーターを利用

※所得税等税金は収益物件分のみの金額

年間約10~15万円違います。10年後の累計額は約110万円違います。これが税引き後キャッシュフローで検討すべき理由です。

2.10年後の売却価格を推測

10年後の推測にはキャップレート*の考え方を取り入れます。

※キャップレートとは

※キャップレートの推移(2005~2022年)

今回のシミュレーションは、10年後の満室想定家賃=購入当初のままと過程して行います。

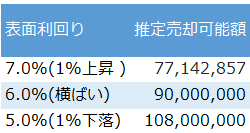

10年後の表面利回りを

■ベストシナリオ⇒表面利回り1%下落(物件価格上昇)

■標準シナリオ⇒表面利回りそのまま(購入時と同じ)

■ワーストシナリオ⇒表面利回り1%上昇(物件価格下落)

とした10年後の売却想定価格は

計算式は「満室想定家賃540万円÷10年後の表面利回り」です。

例えば、10年後の表面利回り5.0%の場合は 540万円÷0.05=10,800万円 です。

「表面利回り上昇=資産価値下落」「表面利回り下落=資産価値上昇」です。

*キャップレートは本来は純収益で計算されるものです。推定売却可能額を分かり易く表現する為に満室想定家賃と表面利回りを利用して計算しています。

3.不動産投資指標を確認

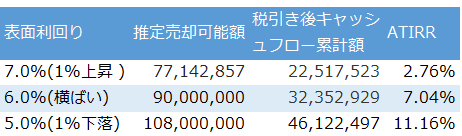

3つのシナリオで計算した推定売却可能額でシミュレーションした不動産投資指標を比較すると

※不動産投資ツール アセットランクシミュレーターを利用して集計

■税引き後キャッシュフロー累計額

10年後の表面利回りの違いにより約2,400万円違いがでます。

■自己資金を回収年

売却ありの場合は、ワーストシナリオの表面利回り7%でも自己資金を回収できます。ちなみに、インカムゲインだけで自己資金を回収しようとすると、借入返済完了後2055年(32年後)です。

■IRR(ATIRR)

10年後の表面利回りの違いによって2.76%~11.16%と大きくことなります。ちなみに、ATIRR=7.18%で自己資金を10年で倍にできます。

※IRR(ATIRR)については「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください。Excelでのシミュレーション方法もご紹介しています。

価値の高い収益物件かシミュレーション

収益物件の価値を考える際には、購入時の表面利回りだけでは分かりません。将来のキャップレートは上昇するのか、下落するのかを考慮にいれてシミュレーションする必要があります。

また、不動産投資シミュレーションを行う場合にはインカムゲイン、キャピタルゲインのどちらかだけの分析にならないように注意が必要です。不動産投資シミュレーションのご参考にしていたければと思います。

(動画)収益物件のシミュレーション

※不動産投資ツールのアセットランクシミュレーターを利用して 税引き後キャッシュフロー 自己資金回収率 IRR(内部収益率)をシミュレーションする方法

※10年後の売却価格を推定して不動産投資のキャッシュフローシミュレーションに利用する方法

出口(売却)まで考えて、資産がいくら増えるか確認する方法

出口(売却)まで考えて、資産がいくら増えるか確認する方法 キャッシュフロー赤字の物件を購入して問題ないか

キャッシュフロー赤字の物件を購入して問題ないか表面利回り5%以下の物件への投資する際の注意点

不動産価格上昇(国土交通省HP)の影響で低利回りの物件が増加しています。

表面利回り5%以下の物件購入

表面利回り5%を切るような物件への投資は、より慎重な判断が求められます。少しの変化で大きな赤字を出す可能性があるからです。

不動産投資は長期間(数年~数十年)に及ぶ投資です。その期間内には様々な変動(リスク)がほぼ必ず発生します。不動産投資の3大リスクは

1.空室リスク

2.家賃下落リスク

3.金利上昇リスク

です。

表面利回り5%を切る投資では、これらの変動に非常に弱くなります。

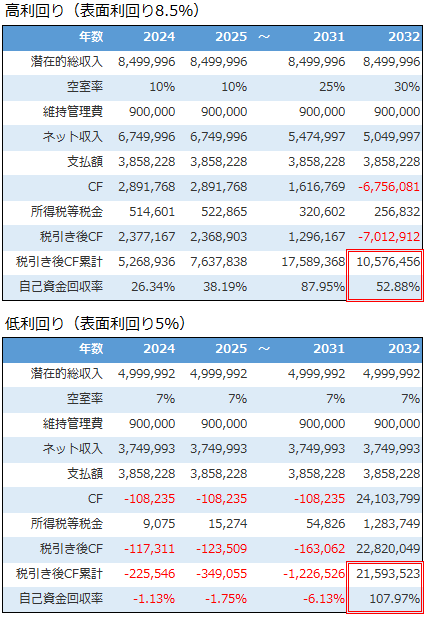

表面利回り5%と8%の物件を比較

不動産投資で絶対に避けたいのはキャッシュフロー赤字です。キャッシュフロー赤字になると他の収入から補填が必要な最悪の状況になります。

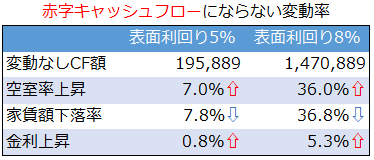

それでは、表面利回り5%と表面利回り8%の変動に対する許容度を比較します。以下のサンプル物件を使います。

以下の表はキャッシュフロー赤字に転落しないギリギリの変動を比較したものです。

※不動産投資ツール アセットランクシミュレーターの時系列変動機能の結果を利用して集計

表面利回り5%はわずかな変動で赤字キャッシュフローに転落します。それに対して表面利回り8%は比較的大きな変動に耐えられます。

どの程度変動に強いかを確認できる不動産投資指標のBER(BE%)は、表面利回り8%は63.23%に対して、表面利回り5%は92.16%と非常にリスクの高い投資になることが分かります。

※不動産投資指標のBER(BE%)については「不動産投資で利用したい各種指標のご紹介」をご確認ください。

それでは、低利回りの投資は絶対にNGでしょうか?そうとも言い切れません。

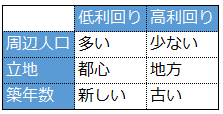

表面利回りが高いのにはワケがある

一般的に表面利回りが高いのには理由があります。その理由は「表面利回り高い=将来性が低い」可能性が高いです。

つまり、現状より将来は家賃下落の可能性が高い。空き室増加の可能性が高い。そして、もっとも大きいのは資産価値下落(売却時の価格低下)する可能性が高い。ということです。

それに対して、低利回りの物件はその逆の可能性が高いです。

低利回りと高利回り物件の一般的な傾向を比較すると

低利回り物件の方が将来の資産価値を守られる可能性の高いことが分かります。

では、将来の資産価値まで考慮した投資成績を比較するとどうなるでしょうか。

将来の物件価値を考慮した分析

将来(10年後)の資産価値を考慮した比較を行なった結果です。

※不動産投資ツール アセットランクシミュレーターグラフ機能を一部抜粋

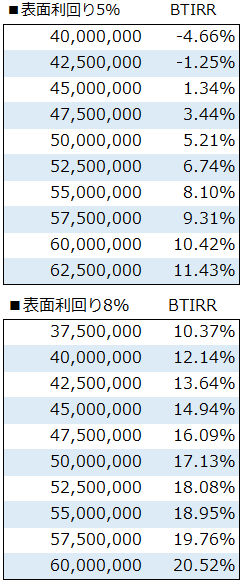

表面利回り5%の物件が資産価値6,000万円(1,000万円増加)、表面利回り8%の物件が資産価値3,750万円(1,250万円減少)になった場合に投資成績は逆転します。

不動産投資指標のBTIRRについては「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください。

低利回り物件投資の注意点

低利回り物件は、家賃・空き室等の変動に非常に脆弱です。しかし、これらを上手くコントロールできる場合は出口(売却)時に大きな収益を生める可能性があります。

但し、低利回り物件への投資に借入を利用する場合は、金利変動のリスクが非常に高いため注意が必要です。金利上昇を自分でコントロールするのは本当に難しいです。

低利回り物件へ投資する際は、どの程度変動に耐えられるのか?将来の資産価値(物件価格)は上昇しそうなのか?は大きなポイントになります。

(動画)変動シミュレーションを行う方法

※不動産投資ツールのアセットランクシミュレーターを利用して 家賃下落等の変動シミュレーションを行う方法

※不動産投資ツールのアセットランクシミュレーターを利用して 税引き後キャッシュフロー 自己資金回収率 IRR(内部収益率)をシミュレーションする方法

低金利を前提した物件購入の危険性

低金利を前提した物件購入の危険性4つの視点で収益物件のシミュレーションをバランスよく確認する方法

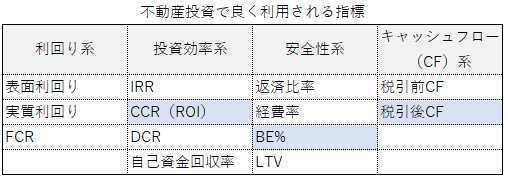

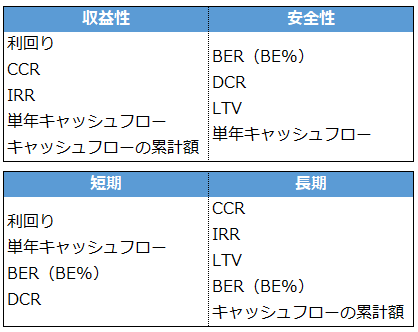

収益物件の比較を行う際は、4つの視点で確認することが重要です。

不動産投資分析4つの視点

不動産投資シミュレーションの4つの視点は

1.収益性

2.安全性

3.短期

4.長期

です。

この4つの視点を意識することで、他人の意見に左右される。近視眼的に成り過ぎる。ことなく冷静な分析を行えます。

不動産投資指標を利用して4つの視点で確認

4つの視点でバランス良く確認するには、不動産投資指標を利用すると便利です。不動産投資指標(一部)を一覧表にすると

※不動産投資指標については「不動産投資で利用したい各種指標のご紹介」をご確認ください

この記事ではこの中から

1.単年キャッシュフロー:収益性・安全性・短期

2.キャッシュフローの累計額:収益性・長期

3.IRR:収益性・長期

の3つの指標を利用した、具体的な確認方法を説明します。

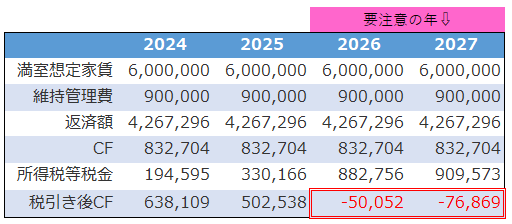

単年キャッシュフロー確認ポイント

単年キャッシュフロー(税引き後)で確認したいのは

■赤字の年がないか

赤字の年がある場合は持ち出しが発生します。万が一余裕資金のない場合は、いわゆる黒字倒産に近い状態になる可能性もあります。

シミュレーション時に赤字の年がある場合は投資するかを慎重に判断する必要があります。

■年間の収益性は目標に達するか

年間のキャッシュフロー額が目標値に達するかも重要な視点です。税引き後キャッシュフローは年によって異なりますので、この推移の確認も必要です。

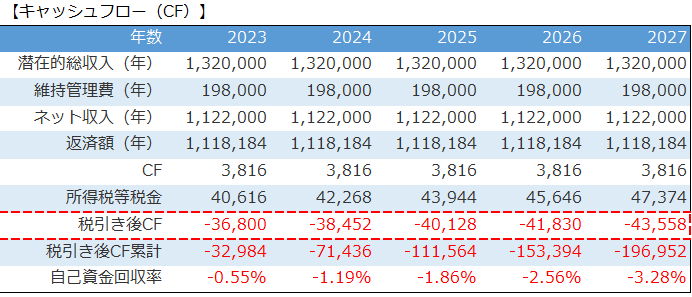

▼キャッシュフロー(CF)のサンプルシミュレーション

※不動産投資ツール アセットランクシミュレーターの収支詳細を一部抜粋

キャッシュフローの累計額確認ポイント

キャッシュフローの累計額(税引き後)で確認したいのは

■自己資金を上回る年は何年後か

資産運用として不動産投資を考えた場合、投資した自己資金はできるだけ早く回収して、次の投資へ備えたいです。

おおよそ何年後に回収可能かの確認は必須です。10~15年以内を目標とするのが1つの目安です。

▼キャッシュフローの累計額のサンプルシミュレーション

※不動産投資ツール アセットランクシミュレーターの収支詳細を一部抜粋

IRR確認ポイント

最後に、トータルの収益性を考える際に便利なIRRです。

※IRRの詳細については「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください。

■IRR(特にATIRR)は目標を達成しているか

ATIRR=7.18%で約10年で自己資金を倍にできます。例えば、2,000万円の自己資金を10年で4,000万円にするという目標を立てた場合にはATIRR=7.18%必要です。

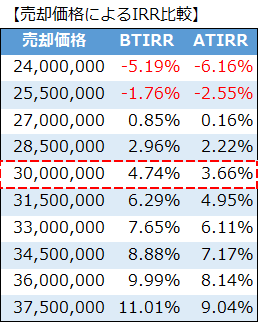

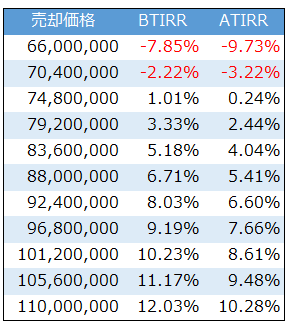

▼IRRサンプルシミュレーション(売却価格別のIRR)

※不動産投資ツール アセットランクシミュレーターのグラフ機能の一部抜粋

IRRをExcelを利用して計算する方法はIRR 関数(Microsoft社)をご確認ください

不動産投資指標をバランスよく確認

「収益性」「安全性」「短期」「長期」の4つの視点で不動産投資シミュレーションを行うことで、都合の良いセールストークや一時的な高利回りなどを見抜ける可能性を高められます。この内容をご参考に不動産投資シミュレーションを行っていただければと思います。

(動画)3つの不動産投資指標を確認する方法

※不動産投資ツールのアセットランクシミュレーターを利用して 税引き後キャッシュフロー 自己資金回収率 IRR(内部収益率)をシミュレーションする方法

キャッシュフロー赤字の物件を購入して問題ないか

キャッシュフロー赤字の物件を購入して問題ないか元利均等返済と元金均等返済の特色を5つの指標で把握する

不動産投資の借入をする際は「元利均等返済」「元金均等返済」を主に利用します。元利均等返済と元金均等返済の選択によって収益にどのような違いが生まれるか比較します。

5項目で元利均等返済と元金均等返済を比較

5つの項目で元利均等返済と元金均等返済のどちらが投資収益に好影響を与えるか比較します。

1.年間返済額

2.返済総額

3.税引き後キャッシュフロー額

4.税引き後キャッシュフロー累計額

5.不動産売却を含めた収益比較

の5項目です。

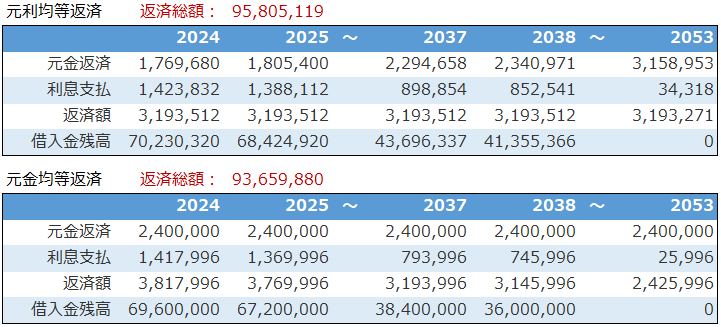

元利均等と元金均等の返済シミュレーション

サンプル物件を使ってシミュレーションします。

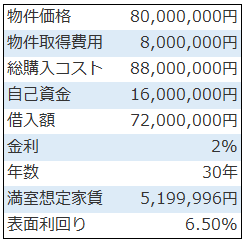

■サンプル物件概要

■返済額シミュレーション結果

返済シミュレーションの一部年を抜粋して表示しています。

文字通り、元利均等返済は元金+利息の返済額が一定。元金均等返済は元金額の返済が一定です。

年間返済額は投資開始から14年目まで「元利均等返済<元金均等返済」になっています。投資前半は元金均等返済の方が「返済比率」や「BER(BE%)」は高いです。

しかし、返済期間後半は元金均等返済の返済額は少なくなり、元利均等返済と逆転します。返済総額は元金均等返済の方が約220万円少ないです。

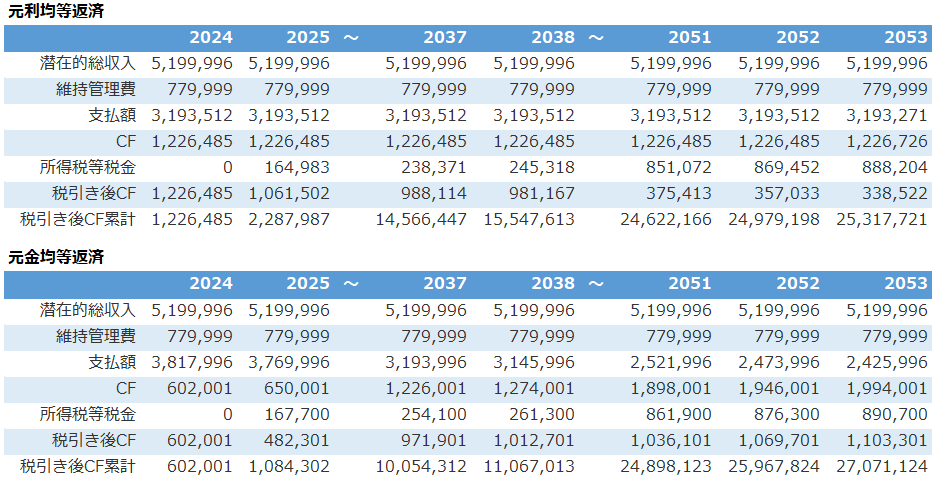

元利均等と元金均等のキャッシュフローシミュレーション

次に、キャッシュフローシミュレーションを確認します。シミュレーション結果は30年分の一部を掲載しています。

投資開始から14年間は元利均等返済が、年間の税引き前・税引き後キャッシュフローともに多いです。15年目に元金均等返済が逆転します。

投資成績として重要な税引き後のキャッシュフロー累計額は28年目にようやく元金均等返済が逆転します。

家賃収入(インカムゲイン)だけの収益性を考えると、早めに現金の貯まっていく元利均等返済を選択する方が良さそうです。

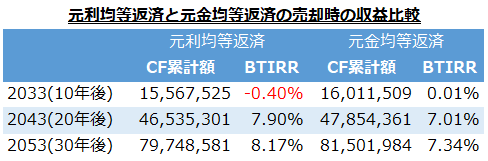

元利均等と元金均等の不動産売却シミュレーション

不動産の売却収益(キャピタルゲイン)まで含めた投資成績はどうなるでしょうか。10・20・30年後に6,000万円で売却したシミュレーションを比較します。

比較には、税引き後キャッシュフロー累計額とIRRを利用します。

※不動産投資指標のIRR(ATIRR・BTIRR)については「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください。

■税引き後キャッシュフロー累計額(CF累計額)

10・20・30年後のどれを見ても元金均等返済が元利均等返済を上回ります。理由は、元金均等返済は毎年の元金分の返済額が多いため、売却時に一括返済が必要になる借入残高が少ないからです。

■IRR(BTIRR)

10年後を除いて元利均等返済が高いです。理由は、投資初期のキャッシュフロー額が多いからです。投資の視点(IRRの計算)では、1年目と10年目の100万円は同価値ではありません。1年目の100万円は、その後100万円を運用できる可能性があるからです。

元利均等返済と元金均等返済のどちらが有利か

1.年間返済額

2.返済総額

3.税引き後キャッシュフロー額

4.税引き後キャッシュフロー累計額

5.不動産売却を含めた収益比較

の5項目で比較した結果、それぞれ一長一短のあることが分かります。

投資初期から手元資金を増加させて、再投資に向かうには元利均等返済は有利です。しかし、投資トータルの手取り額で考えると元金均等返済に軍配が上がります。

結果は金利、借入額等の条件によって変わります。ぜひ、今回の分析を参考にしていただき、ご自分にあった借入方法をシミュレーションしていただければと思います。

(動画)元利均等返済と元金均等返済を比較する

※不動産投資ツール アセットランクシミュレーターを利用して元利均等返済と元金均等返済の収益性を比較する方法

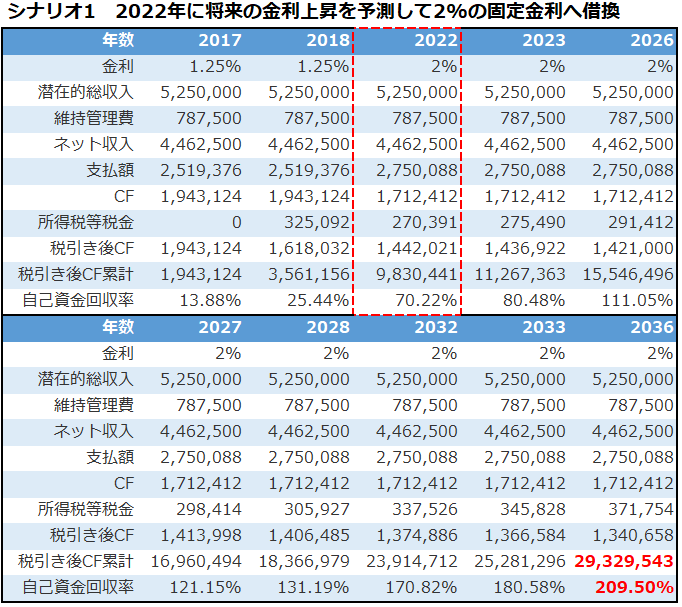

変動金利から固定金利へ借り換えが必要か検証する方法

変動金利から固定金利へ借り換えが必要か検証する方法不動産投資で重要な純資産額の推移

不動産投資の成功話として、年収〇千万円・投資総額〇億円など、家賃収入の多寡や投資総額に触れる本は良くあります。

しかし、不動産投資の成否は家賃収入の多寡や投資総額では決まりません。

不動産投資で重要な純資産の推移

純資産と聞くと企業の決算書類を思い浮かべるかもしれません。しかし、不動産投資の成否を確認する純資産はもっと単純です。

最初に意識したいのは、不動産投資を資産運用として考えた場合、目的は純資産を効率よく(短い時間)で増やすことであるという点です。

この目的を意識すると、投資開始前の純資産と現時点の純資産額を比較しないと不動産投資の成否は分からないことに気づけます。

不動産投資の純資産推移を確認するために必要なのはわずか4項目です。

1.投資した自己資金額

2.投資のための借入額又は借入残高

3.税引き後キャッシュフロー累計額

4.物件の時価額

です。

投資開始前と開始直後の純資産推移

それでは、具体例を挙げて確認します。

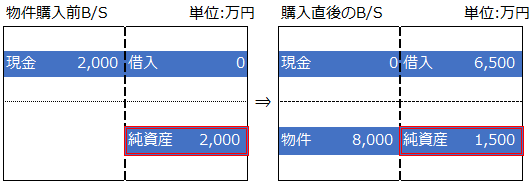

表面利回り7% 8,000万円の新築木造(諸費用500万円)を、自己資金2,000万円+借入6,500万円で購入した場合の純資産額推移です。

純資産額を確認したり、頭を整理するにはバランスシート(B/S)を利用すると便利です。簡単に説明すると、向かって左側に現金・不動産等の資産を、右側に借入等の負債を入れます。「純資産=左側合計-右側合計」です。

物件購入前は、不動産投資に利用する自己資金2,000万円が純資産です。物件購入直後は、購入した8,000万円の物件と借入額の項目が追加されています。

自己資金は投資に利用したので0円になっています。また、諸費用として500万円を支払ったため純資産額は1,500万円となります。

物件の時価は、購入価格の8,000万円としています。もし、時価より高い価格で買って(買わされて)しまうと、純資産額は購入時点でさらに減少してしまいます。

今回の目的は不動産投資でどれだけ純資産が増えたか比較することのため、他の資産は含めません。

また、本来のB/Sでは諸費用内で減価償却の必要な取得費は物件にプラスして計上される等、会計上のB/Sとは異なります。しかし、実態を把握するには分かりにくいため、キャッシュベース(お金の動き)で考えます。

10年後の純資産額

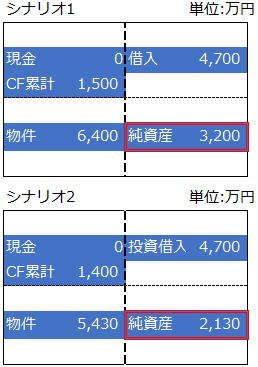

次に10年後に純資産額はどうなるか、2つのシナリオで比較します。

シナリオ1:家賃収入は標準シナリオの年1%ずつ下落。10年後の物件時価は6,400万円(10年後家賃収入÷8%)

シナリオ2:地域の人口減少厳しく家賃収入は年1.5%下落。10年後の物件時価は5,400万円(10年後家賃収入÷9%)

今回の例は投資開始10年後としました。実際は1年後でも、5年後でも構わないとご理解ください。

このバランスシートのポイントは、CF累計(税引き後キャッシュフロー累計)と物件(物件の時価)の部分です。

CF累計(税引き後キャッシュフロー累計)は税金支払い後に本当に残った金額の累計額です。

物件は推定される売却可能額です。売却可能な物件価格のシミュレーション方法は

「3つの指標で所有物件をいくらで売却できるか確認する」

「10年後の売却価格を推定する方法」

をご確認ください。

シナリオ1は、物件購入前に2,000万円だった純資産額は3,200万円に増加しています。1年あたり120万円増加した計算になります。単利計算で6%です。

シナリオ2は、2,130万円と130万円しか増加していません。1年あたり13万円。単利計算で0.65%です。

シナリオ2は、純資産は減少していないものの、国債と変わらない利回りです。投資としては失敗と言えます。

不動産投資の成否は純資産額で考える

不動産投資の成否を考える際に、家賃収入の多寡や投資総額ではなく、純資産増減で考えるべきです。純資産額で考えるメリットは、疑似的に出口(売却)まで考慮した投資の成否を確認できることです。

不動産投資で資産運用を考えた際の目的は「純資産」を増やすことです。1年に1回など定期的に純資産推移を確認することをお勧めします。その際に、この記事をご参考に分析していただければと思います。

(動画)純資産額計算に必要な4項目を確認

※不動産投資ツール アセットランクシミュレーターを利用して純資産額を推定する方法

現実感のあるシミュレーションをする為の3つのポイント

現実感のあるシミュレーションをする為の3つのポイント