銀行が求める25%の自己資金での収益性

2019年頃から私の周辺の属性の良い投資家さんでも銀行から物件購入時に25〜30%程度の自己資金を求められるようになっています。

今日のメールセミナーでは自己資金額はどの程度が妥当なのか、自己資金額の違いによる収益性と安全性への影響を一緒に考えていかれればと思っています。

自己資金は多いほどいいか

自己資金の割合が多ければ確実に安全性は増します。銀行の立場で考えると貸倒リスクが低くなるのは悪いことではありません。しかし、自己資金が多ければ貸せる額も少なくなるので銀行の利益は下がります。

そんな中でも自己資金を入れてくれと言ってくるのはかぼちゃ等の諸問題が発生してお上の指導もあったと思いますが、2018年頃までと比較すると安全性を重視する考え方にシフトしたのだと思います。

次に、投資家の立場から自己資金を多めに入れる影響について考えます。

自己資金額の影響

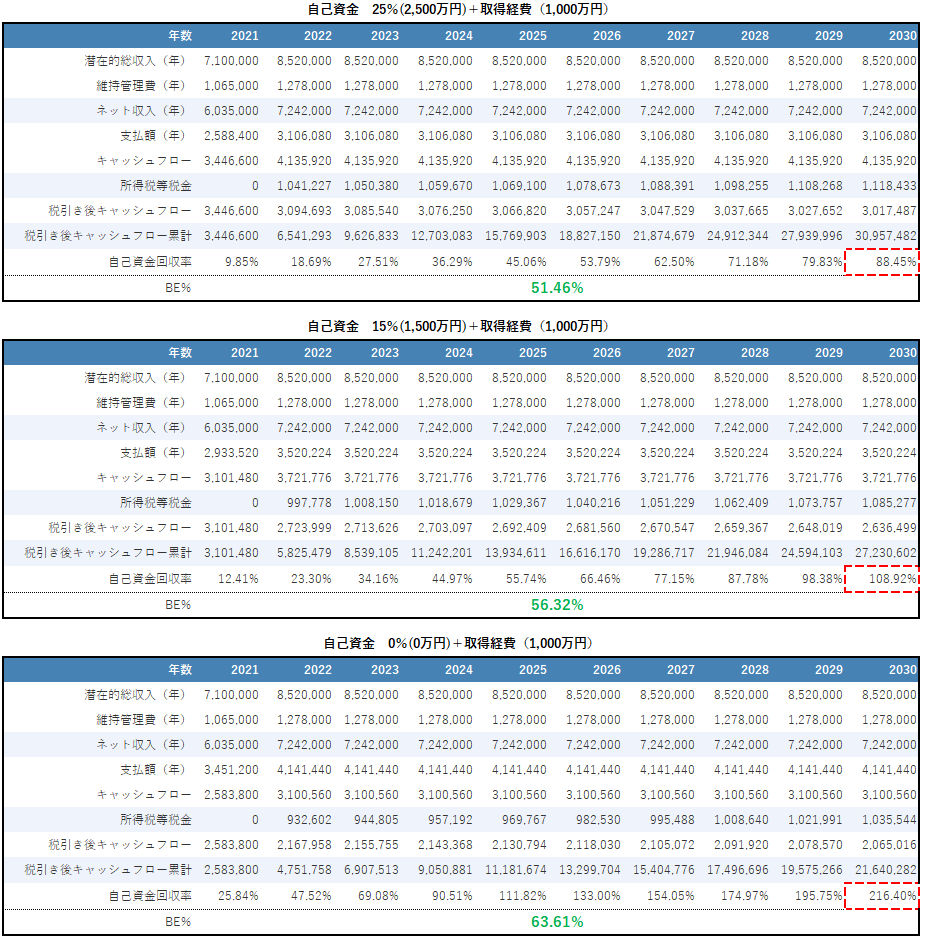

私たち投資家への自己資金額による影響をサンプル物件を使って検討します。

サンプル物件概要は

物件価格:1億円

取得経費:1千万円

表面利回:8.52%

※アセットランクシミュレーターの収支詳細機能で分析

自己資金 25%、15%、0%を比較したものです。

まず、25%の自己資金を入れると10年では自己資金を回収できません。やはり、収益性という点で考えると厳しい印象です。安全性を計るのに便利なBE%*は51.46%とかなり良い数値になります。

※BE%とは

「(維持管理費(年)+支払額(年)) / 潜在的総収入(年) * 100」で計算。損益分岐点を表す指標。空室、家賃下落等のリス

単純に、空室 or 家賃が半分近くになっても返済はできるレベルの安全性です。次への投資を考える際に重要な自己資金回収に10年以上の期間を要するようになる点を考えるとここまで安全性を高める必要があるのか疑問です。

これは、人それぞれの許容度の問題もあるので何とも言えませんが、今回のサンプル物件の場合、自己資金15%程度が収益性と安全性のバランスが取れている印象です。

収益性と安全性

銀行が貸してくれないのでは自己資金を厚めにいれるしかありませんが、シミュレーションをして収益性と安全性の逆相関を考えると25〜30%の自己資金は、若干、安全性に寄っている気はします。

この辺りは、投資の目的や個人のリスク許容度等で変わりますので、このメールセミナーが収益性と安全性のバランスを検討する機会になれば幸いです。