不動産投資指標のペイバック(Payback)

不動産投資を資産運用目的で行う場合は、自己資金をどの程度の期間で回収できるかはとても重要です。

自己資金回収速度を確認するのに便利な不動産投資指標がペイバック(Payback)です。

不動産投資指標のペイバック

■不動産投資指標のペイバック(Payback)とは

投資に使用した自己資金÷年間キャッシュフロー(税引き前又は税引き後)

で計算します。何年後に自己資金を回収できるかの期間を表しています。

例えば、年間のキャッシュフロー100万円 自己資金1,000万円の場合

100万円÷1,000万円=10年 ペイバックは10年です。

不動産投資の目的が資産運用の場合、重要なのは「投下した自己資金を効率よく増やす」ことです。

その第一歩は自己資金を回収することです。自己資金を回収した後にようやく資産増加のフェーズに入ります。

重要な自己資金回収は何年後か確認するのにペイバックは便利です。

ペイバックに影響を与える項目

ペイバックの年数を決定するのは以下の要素です。

■自己資金額

■家賃収入

■維持管理費

■借入(借入金額・借入方式・年数・金利)

ペイバックを税引き後キャッシュフローで検討する場合は以上に加えて

■建物と設備の割合(減価償却)

■投資物件以外の課税所得額

これらの項目によってペイバックの年数は決まります。

今回はこの中からペイバックへの影響の大きい自己資金額(自己資金割合)の影響を比較します。

自己資金額によるペイバックの違い

サンプル物件を使って不動産投資シミュレーションをして比較します。

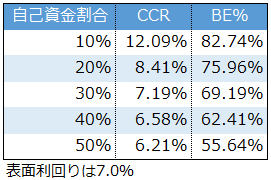

自己資金額の違いによるペイバックの違いを一覧にすると

※不動産投資ツール アセットランクシミュレーターで分析

自己資金割合の低いほどペイバックの年数は短いです。自己資金割合10%(1,000万円)の場合、ペイバックの一つの目安である10年よりも税引き前キャッシュフロー、税引き後キャッシュフローとも短いです。

では、単純に自己資金は少ない方が良いかというとそうではありません。

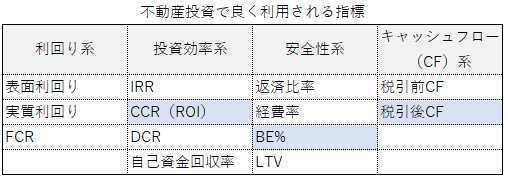

BERという不動産投資指標も一覧表に載せています。この指標は損益分岐点に近い指標で70%程度以下であれば一定の安全性を保てます。

※BERの詳細は「不動産投資指標を使って安全性を分析」をご確認ください。

自己資金割合10%の場合は82.74%と空き室等対するリスク許容度の低い状態です。

今回のサンプル物件の場合は、ペイバックとBERのバランスから自己資金割合20~30%の間での投資が適当な範囲だと考えられます。

ペイバックを使いこなす

ここまで不動産投資指標のペイバックについて見てきました。ペイバックは年間のキャッシュフロー額と自己資金額を割るだけ算出できる便利な指標です。

ただ、ペイバックを確認する際は可能であれば、本当の手取り額である税引き後のキャッシュフローで確認すると良いです。

また、ペイバックを利用する留意点はBERのような安全性指標と組み合わせて使うことです。組み合わせて使わないと、ペイバックの最短化を目指してと大きなリスクを引き受けていることに気が付かない可能性があるからです。

安全性指標とバランスよく比較することで最適な投資プランを検討しやすくなります。

ペイバックの自己資金額だけではなく、借入内容等による影響など様々なシミュレーションを行う参考としてご利用ください。

(動画)自己資金回収率を確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金回収率を確認する方法」を動画でご紹介します

不動産投資指標を効率よく利用する方法

不動産投資指標を効率よく利用する方法