不動産投資指標のFCR

表面利回りは最もよく使われる不動産投資指標です。しかし、大きな弱点もあります。その弱点を補える利回り指標がFCRです。

表面利回りの弱点

利回り指標で代表的なのは表面利回りです。

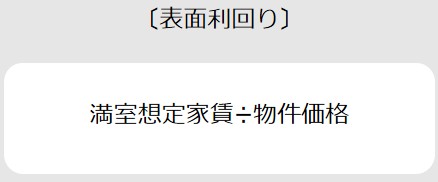

- 表面利回りの計算式は

-

表面利回り=満室想定家賃÷物件価格で計算されます。

このように簡単に計算できるのが頻繁に使われる理由です。

しかし、実態を表さないという大きな弱点があります。

実態を表さない理由は

これらの弱点を補える利回り指標が

FCR(Free and Clear Return)です。

FCR(Free and Clear Return)の利点

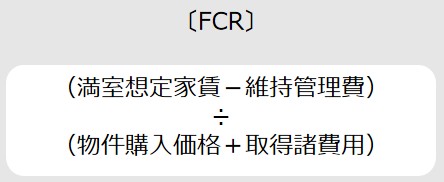

- FCR(Free and Clear Return) の計算式は

-

FCR=(満室想定家賃-維持管理費)÷(物件購入価格+取得諸費用)で計算されます。また、(満室想定家賃-維持管理費)はネット収入といいます。

表面利回りと比較すると、維持管理費と取得時の諸費用が加味されています。そのため、利回り指標としてはFCRは実態に近い数値になります。

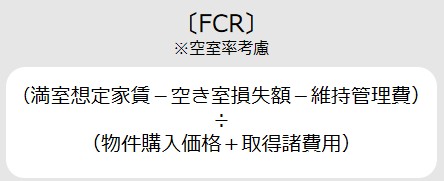

- また、満室想定家賃から推定される空き室の損失額を考慮して

-

(満室想定家賃-空き室損失額-維持管理費)÷(物件購入価格+取得諸費用)と計算することで空室も考慮したFCRとして計算できます。

このように利回りとしては精度の高いFCRにも大きな弱点があります。

FCRの弱点

FCRの弱点は時間軸の概念のないことです。

FCRの家賃等の各項目は基本的に物件購入時の値です。しかし、不動産投資は何年、何十年という期間で成否が決定します。

その間にはこのような変動が必ずあります。

- ■家賃は上昇又は下落する可能性が高い

- ■空室率は上昇する可能性が高い

- ■維持管理費は上昇する可能性が高い

FCRを含め利回り指標にはその時間軸の概念はありません。

その弱点を補うのに必要なのシミュレーションが

- 1.キャッシュフロー分析

- キャッシュフロー分析で確認したい4つの結果

- 2.IRRの分析

- IRRの利用方法と目標値の決め方

の2つです。

キャッシュフロー分析は利回りとは異なります。しかし、家賃、維持管理費等の増減を意識して計算することで、FCRの弱点である時間軸を意識した分析が可能です。

IRRはキャッシュフローをベースに自己資金との利回りに近い概念の値を計算できます。こちらも時間軸を意識した指標ですのでFCRの弱点を補うことが可能です。

それぞれの分析方法等については上記リンクのページでご確認ください。

利回りは万能ではない

国債等の利回りは基本的に確定利回りです。そのため10年後にどの程度の運用益を得られるか予測できます。

しかし、不動産投資の利回りは、表面利回りと比較すると精度の高いFCRでも投資開始時点の情報で計算されるため確定値ではありません。

キャッシュフロー分析やIRR分析と比較すると割り算だけで計算でき簡単です。そのため、最初に物件を比較するにはFCR等の利回り指標は便利です。

利回り指標を使う場合は、このあたりの特徴を十分理解して利用する必要があります。

(動画)様々なリスクを予測したシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「将来の様々なリスクを予測した不動産投資シミュレーション」を動画でご紹介します

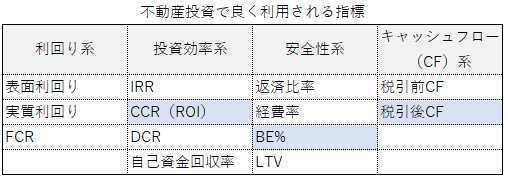

不動産投資指標を効率よく利用する方法

不動産投資指標を効率よく利用する方法 表面利回り5%以下の物件へ投資しても大丈夫か

表面利回り5%以下の物件へ投資しても大丈夫か