表面利回りだけで収益物件に投資してはいけない理由

表面利回りは物件を比較するのに本当に便利な指標です。しかし、表面利回りだけで投資判断はできません。

表面利回りの弱点

表面利回りは本当に便利な不動産投資の指標です。理由は、簡単に計算できるからです。

▼ 表面利回り=満室想定家賃÷物件価格

しかし、投資判断をするには不十分な指標です。簡単に計算できる分以下のような弱点があるからです。

■ 空室等を考慮していない

■ 維持管理費・修繕費 を考慮していない

を考慮していない

そして1番の弱点は、立地や築年数など物件固有の特徴を反映しきれない。つまり、 物件の資産価値を表面利回りだけでは比較できないということです。

この1番の弱点を考慮して表面利回りを利用しないとリスクの高い不動産投資を行う可能性があります。

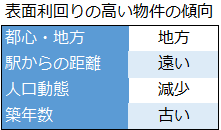

表面利回り高い≠収益性高い

表面利回りの高い物件が収益性の高い物件とは言えません。また「表面利回り高い物件=資産価値の低い物件」の場合が多いです。

一般的に表面利回りの高い物件は以下の傾向にあります。

物件価格の安くなる、資産価値の低い物件の多いことが分かります。また、資産価値が高いとされる東京都心の低利回りの理由も分かります。

不動産投資シミュレーションのポイント

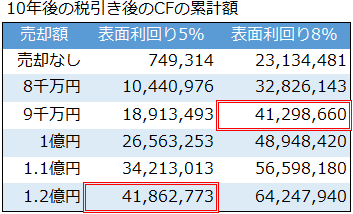

それでは、都心近郊物件を想定した表面利回り5%と地方都市物件を想定した表面利回り8%の不動産投資シミュレーションを比較します。

比較に利用するのは「税引き後のキャッシュフローの累計額」です。これは、毎年の本当の手取りである税引き後のキャッシュフローを一定期間合計した金額です。

1億円の物件に投資した10年後の税引き後のキャッシュフローの累計額を比較した結果です。

※不動産投資ツール アセットランクシミュレーターで分析

売却額のある行は10年後に売却行うと仮定してシミュレーションしています。売却なしの場合は単純に表面利回りの高い物件は収益性は高くなります。

しかし、不動産投資の収益性は資産価値の反映される売却まで含めて考えなければ意味がありません。

赤枠の部分を見ていただくと分かるように、10年後に表面利回り5%の物件を1.2億円で売却できた時と、表面利回り8%の物件を9千万円で売却した場合の収益性はほぼ同等です。

都心近郊の物件は値上がりして、地方都市の物件は値下がりする。可能性の高いシナリオです。

また、2つの比較は同じ空室率で行っています。実際は地方都市にある表面利回り8%の物件の空室率は高くなる可能性が高いです。

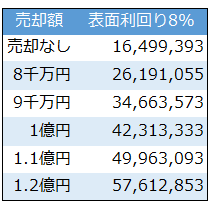

以下は表面利回り8%の物件の空室率を10% 1年間全室合計で35日程度多いことを想定した分析です。

※不動産投資ツール アセットランクシミュレーターで分析

空室率を考慮すると購入価格の1億円で売却できないと、表面利回り5%の物件を1.2億円で売却した際の収益性と同等になりません。

表面利回りだけでは判断できない

不動産投資シミュレーションをして分かるように表面利回りだけでは収益性は判断できません。

表面利回りが他の物件と比較して高いなと思った物件は何か理由があります。

その理由を考えたうえで売却まで想定した不動産投資シミュレーションで検討するようにしてください。

(動画)将来のリスクを考慮したシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「将来のリスクを考慮した不動産投資シミュレーション」を動画でご紹介します

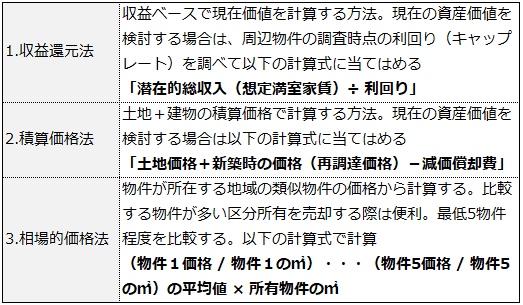

3つの指標で所有物件をいくらで売却できるか確認する

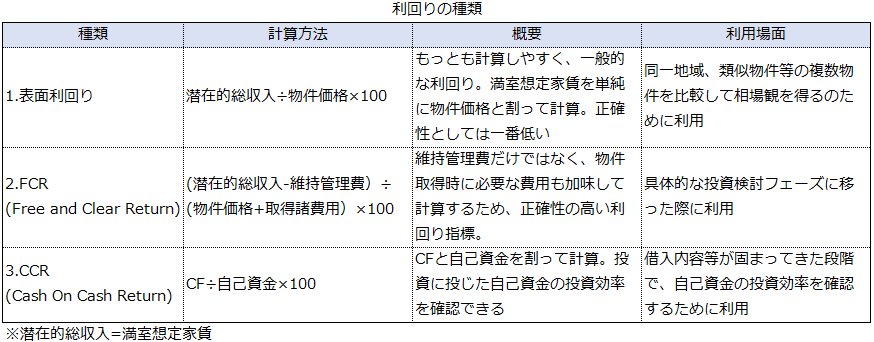

3つの指標で所有物件をいくらで売却できるか確認する 必要に応じて3つの利回りを使いこなす方法

必要に応じて3つの利回りを使いこなす方法