金利のある世界の金利変動を意識したキャッシュフローシミュレーション

不動産投資の魅力の一つは長期間に渡ってレバレッジ(借入)を利用して資産運用できる点です。

その際に重要になるのは借入金利です。そこで、金利を意識したキャッシュフローのシミュレーションの行い方をご紹介します。

不動産投資と借入金利

不動産投資には

■空室

■家賃下落

■想定外の修繕

等々様々なリスクがあります。

その中でも、変動金利の借入の場合、金利の上昇は自分でコントロールし難い大きなリスクです。

リスク管理の視点からも、影響をシミュレーションしておく必要があります。

金利上昇を意識したキャッシュフローのシミュレーションで最低限確認したいのは

- 1.金利上昇でキャッシュフローの赤字になる年はないか

- 2.自己資金回収に必要な期間はどの程度延びるのか

- 3.金利変動がなかった場合との売却を含めたキャッシュフロー比較

の3つです。

不動産投資シミュレーションの手順

それではサンプルのシミュレーションを行います。

まず、最初にシナリオを検討します。日銀のレポートや推測されている中立金利 からシナリオを作ります。

からシナリオを作ります。

ただ、金利上昇の正確な予測をするのは、どんなに知識豊富な人でも不可能です。

その点を意識して低めの金利上昇~高めの金利上昇までのシナリオを3段階程度シミュレーションすることをお勧めします。

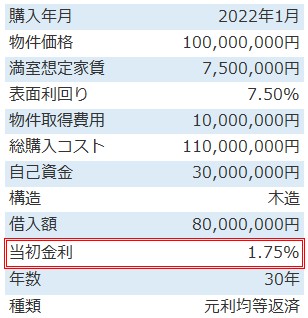

今回は2022年に投資を開始した物件をサンプルにシミュレーションを行います。この記事を書いた時点で判明している金利については同等の上昇分を加味します。

ここからは推測で考えることになります。今回のシナリオは政策金利が1.5%まで年1回0.25%上がることを想定してシミュレーションします。

もし、より金利変動のリスクを高く見たい場合は、推定される中立金利の最大値程度まで上昇したシナリオを検討します。

不動産投資シミュレーションの結果

サンプル物件は以下です。2022年の購入時の当初金利は1.75%です。これを基準に先ほど書いたシナリオで金利を変動してシミュレーションします。

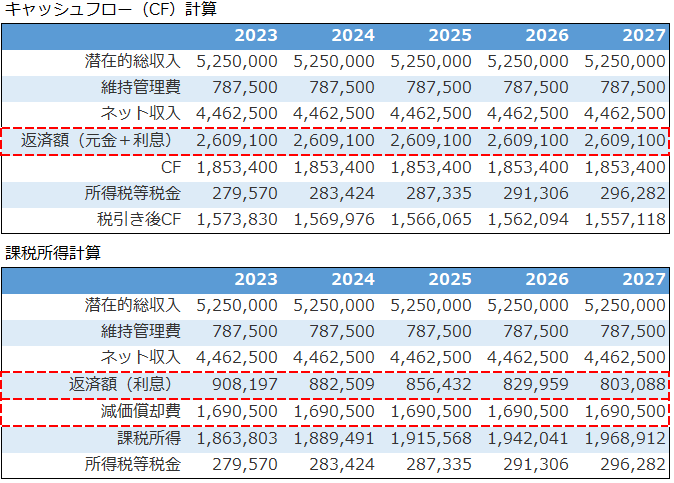

■金利上昇のキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して分析

金利1.75%時に約295万円あった税引き前のキャッシュフローは、3.25%時には約230万円まで減少します。年間約22%の減少です。収益上大きなインパクトがあります。

それでは最低限確認したい項目はどうなるでしょうか。

- 1.金利上昇でキャッシュフローの赤字になる年はないか

- 今回の3.25%までの金利上昇のシナリオでは赤字になる年はありません。借入返済の終わる30年後までで、もっとも少ない税引き後キャッシュフローは669,007円です。

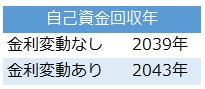

- 2.自己資金回収に必要な期間はどの程度延びるのか

-

■自己資金回収年

投じた自己資金3,000万円を回収するまでの期間は約4年延びます。

税引き前キャッシュフローの減少と比較すると4年程度で済むのかという印象だと思います。これは金利上昇で損金として計上する利息支払が増加して税金支払いが減少するためです。

- 3.金利変動がなかった場合との売却を含めたキャッシュフロー比較

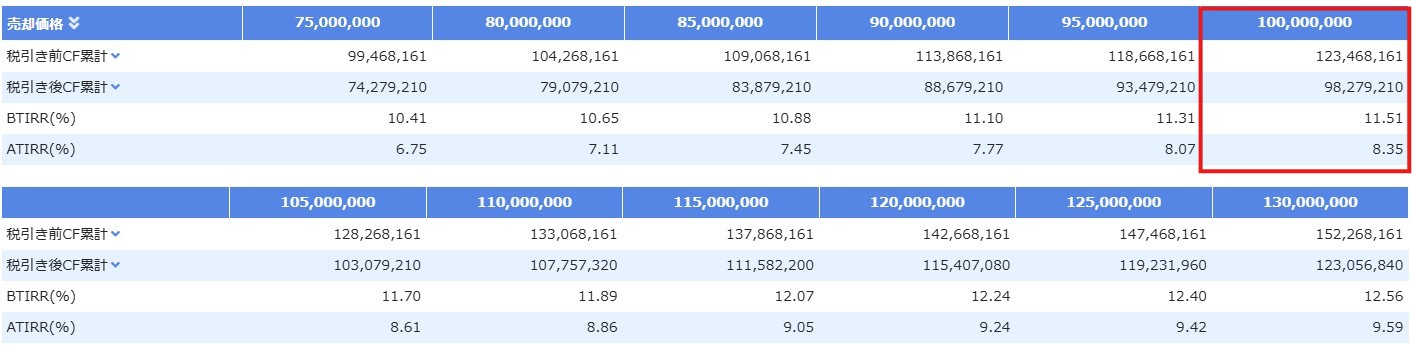

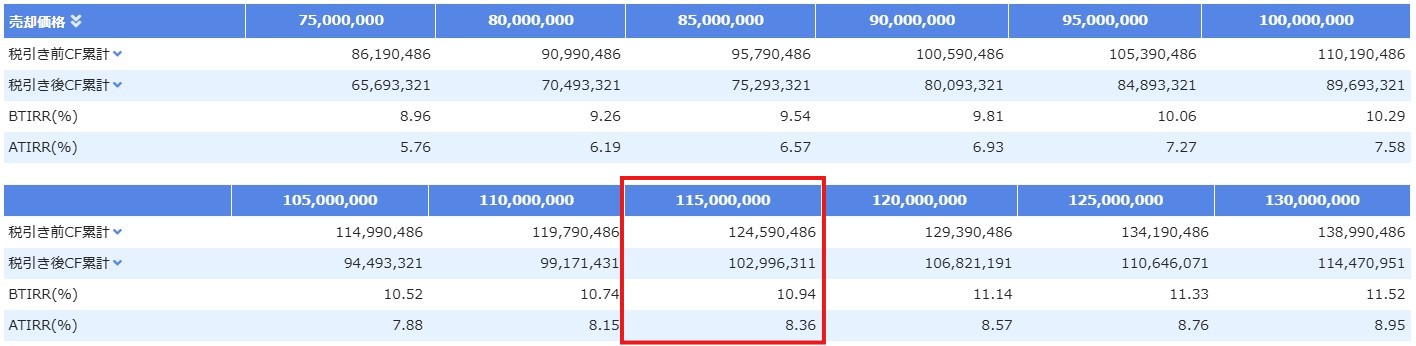

- 購入20年後の2041年に売却した場合の売却価格別のキャッシュフローとIRRの比較です。

■金利変動なし

■金利変動あり

※不動産投資ツール アセットランクシミュレーターのグラフ表示機能を利用

例えば購入価格の1億円で売却した場合、金利変動なしと同等以上の収益を上げるには1.15億円で売却する必要があります。

売却まで含めて金利変動前と同等の資産運用を行うには約15~20%物件を高く売却する必要があります。

金利変動シミュレーションのポイント

金利変動シミュレーションはシナリオによって結果が大きく異なります。

今回はサンプルとして1シナリオのみ行いました。できれば3シナリオ程度検討するのが理想です。

- 1.金利上昇でキャッシュフローの赤字になる年はないか

- 2.自己資金回収に必要な期間はどの程度延びるのか

- 3.金利変動がなかった場合との売却を含めたキャッシュフロー比較

を中心に、金利変動は自分ではコントロール難しいリスクなだけに慎重に分析を行う必要があります。

(動画)金利変動シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「金利変動のシミュレーションを行う方法」を動画でご紹介します

低金利を前提した物件購入の危険性

低金利を前提した物件購入の危険性 今さら聞けないCFと課税所得の違い

今さら聞けないCFと課税所得の違い