物件売却時に個人と法人有利なのはどちらか

収益物件の購入時に選択する個人で所有するか、法人で所有するかの選択は不動産投資の収益に大きな影響を与えます。

個人と法人どちらで所有すべきか

今回は、個人所有と法人所有の違いを、不動産の出口(売却)に絞って比較します。

※家賃収入も含めての比較は「個人と法人どちらで所有すべきか検討する方法」をご確認ください。

個人と法人の売却時の大きな違いは税額に出ます。

1.個人は売却時の譲渡所得は分離課税 になる。法人は他の所得と合算して計算される

になる。法人は他の所得と合算して計算される

2.個人と法人では税率の区分が異なる

3.個人は長期・短期譲渡所得の区分がある。法人にはない

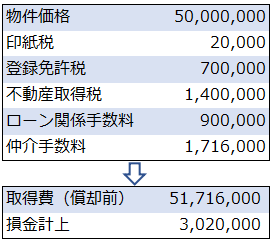

その他法人は経費にしやすい費用が多い。繰り越し損金の期間が違うなど様々な違いがあります。これらはテクニカルな話になるため触れません。上の3つがどのような影響を与えるかに絞って確認していきます。

個人と法人の売却時の税率

まず、売却時にかかる税率について比較します。

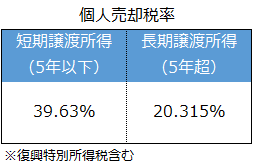

■個人所有

■法人所有

※実効税率は地域によって異なります

個人の売却の譲渡所得は家賃収入の課税所得と分離して考えます。上の表は売却時の譲渡所得にかかる税率です。また、5年以上保有した場合とそれ未満の場合で税率は異なります。

それに対して法人は、同一法人の家賃収入や他の所得と売却時の譲渡所得を合計して課税所得となります。また、所有期間による税率の違いもありません。

以前は法人にも売却期間によって重課という仕組みがありました。しかし、1998年度~から繰り返し延長して停止しています。現在は2026年度迄となっています。しかし、まず復活しないと思います。

個人と法人の売却シミュレーション

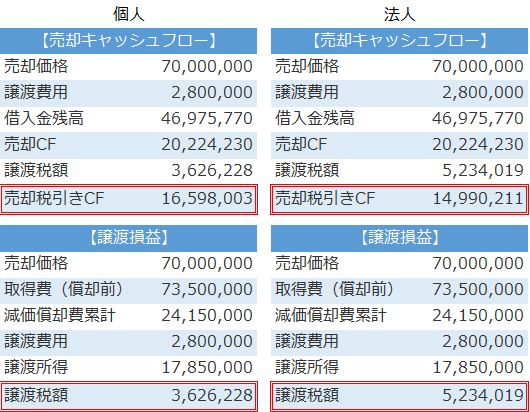

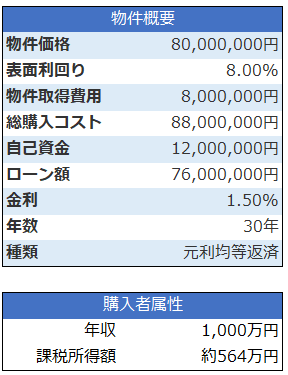

サンプル物件を利用して物件購入10年後に不動産を売却した場合のシミュレーションで個人と法人の違いを分析します。

※不動産投資ツール アセットランクシミュレーターで分析

本来、法人は家賃収入(インカムゲイン)と合算して税額を計算します。

今回のシミュレーションは比較しやすように法人については、家賃収入の課税所得額と案分した譲渡所得額で税額を表示してます。

比較して分かるように個人の方が税額は少なく、売却のキャッシュフローも多いです。理由は個人は法人よりも売却時の税率が低いためです。

次に、5年以内に売却した場合を考えます。

この場合、課税所得額が同じならば法人の税額に変化はありません。それに対して個人は税率が上がります。税額は約690万円に増加。税引き後CFも約1,320万円に減少します。

5年以内の売却は法人の方が売却キャッシュフローは多くなります。

このように、売却のパターンによって個人、法人で大きな差が出ます。

その他の留意点としては、個人は譲渡所得以外で赤字が発生しても分離課税のため合算して計算できません。それに対して法人は合算できるため、他の所得の赤字を相殺して税額を少なくできる可能性もあります。

個人所有と法人所有の損得勘定

基本的に、譲渡所得が黒字になった場合は、個人所有の方が税額は少なくなります。ただし、短期間で売却を予定している場合は法人の方が有利です。

今日は、売却のルールだけに注目しました。実際は家賃収入とトータルで収益性を考える必要があります。

家賃収入の所得額によっては法人が圧倒的に有利になります。これは、中小法人の実効の最高税率は33.60%に対して、個人の所得+住民税は55%近い税率がかされる可能性があるからです。

個人・法人の損得は、個別の状況によって大きく結果は異なります。ご紹介したルールをご参考にシミュレーションしていただければと思います。

(動画)個人と法人の比較シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「個人と法人の違いによる収益への影響」をシミュレーションする方法を動画でご紹介します

そのサブリース契約は本当に必要か検討する方法

そのサブリース契約は本当に必要か検討する方法