元利均等返済と元金均等返済のどちらを選択すべきか

不動産投資の魅力の1つは融資を利用できる数少ない資産運用という点です。

融資条件によるキャッシュフローへの影響

融資条件でキャッシュフローへ影響を与えるのは

1.借入金額(自己資金との割合)

2.金利

3.借入期間

4.借入種類

の4つです。

この記事では借入種類によるキャッシュフローへの影響を確認します。

元利均等返済と元金均等返済の特徴

物件購入時の融資には主に2つの選択肢があります。

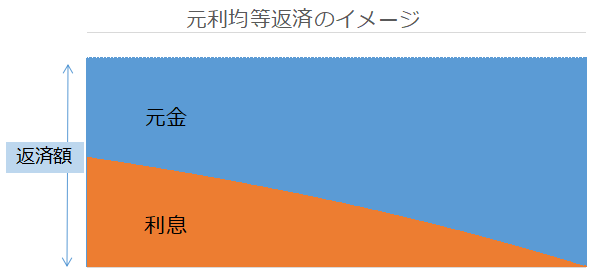

1.元利均等返済

毎月の返済額が同じ金額になる返済方法。返済当初は借入残高が大きいため利息分の占める割合が多い。そのため借入残高の減るペースは遅い。返済が進むにつれて元金分の占める割合が増えて、借入残高の減るペースは徐々に上がる。

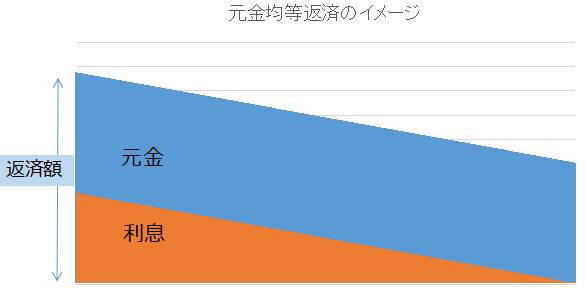

2.元金均等返済

毎月返済する元金が同じ金額の返済方法。同じ額の元金に利息分を加えた金額を返済していくため返済額は毎月異なる。借入残高の多い返済当初は返済額が多く、返済の進むにつれて利息分が減少して返済額も減っていく。

それでは、元利均等返済と元金均等返済が不動産投資のキャッシュフローへどのように影響するか確認します。

返済種類によるキャッシュフローへの影響

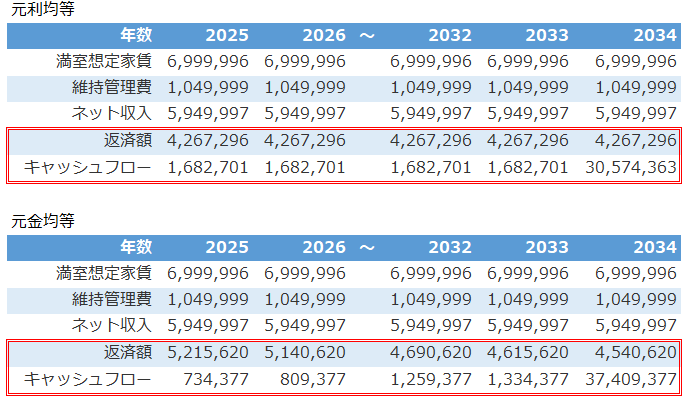

キャッシュフローへの影響をサンプル物件を利用した不動産投資シミュレーションで分析します。

※不動産投資ツール アセットランクシミュレーターで分析

最終年(2034年)は物件を売却したキャッシュフローを含んだ結果です。売却のキャッシュフローについては後で解説します。

まず、元利均等返済の毎年のキャッシュフローを見ると最終額は1,682,701円と一定額です。返済額が一定なのでキャッシュフローの結果も一定になります。それに対して、元金均等返済は返済額が減少することで年々増加します。

当初数年間は圧倒的に元利均等返済は多くなります。特に1年目は約95万円も差があります。

しかし、元金均等返済の返済額が少なくなることで差は縮まっていきます。9年後に約35万円差。この分析では掲載のスペース上割愛していますが、14年後に「元利均等返済<元金均等返済」になります。

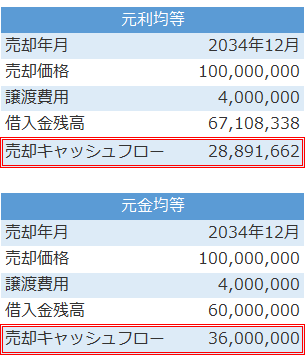

それでは、次に売却のキャッシュフローシミュレーションを確認します。

※不動産投資ツール アセットランクシミュレーターで分析

投資開始から10年後に不動産を売却して出口をむかえたシミュレーション結果です。

元利均等返済は28,891,662円に対して、元金均等返済は36,000,000円 約700万円差と売却時に得られ額は元金均等返済が圧倒的に多いです。

元金均等返済は元利均等返済に対して投資当初から元金分支払い額が多く、借入残高の減少スピードが速いためです。

最後に、インカムゲインとキャピタルゲイン の合計で得られる金額を比較します。元利均等返済⇒ 45,718,672円 元金均等返済⇒ 46,718,770

の合計で得られる金額を比較します。元利均等返済⇒ 45,718,672円 元金均等返済⇒ 46,718,770

円 と約100万円元金均等返済は多くなります。

今回は10年目の比較でしたが、20年目を比較すると、元利均等返済と元金均等返済の収益差は約250万円になります。

元利均等返済と元金均等返済の選択基準

元利均等返済と元金均等返済の不動産投資のキャッシュフローへの影響を比較しました。基本的に元金均等返済の方が収益性は高くなります。

しかし、投資開始当初は元金均等返済の家賃収入に対する返済比率は高くなります。そのため、空き室等のリスクに対して弱い傾向にあります。

また、投資開始当初の手残り額は元利均等返済が多いです。次の投資に向けての早い段階で資金を貯めるという点では元利均等返済に優位性があります。

元利均等と元金均等のどちらを選択するかは、これらの特徴をふまえて、ご自分の投資目標に合う方式を選択する必要があります。

(動画)元利均等返済と元金均等返済のシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「元利均等返済と元金均等返済」のシミュレーションをする方法を動画でご紹介します

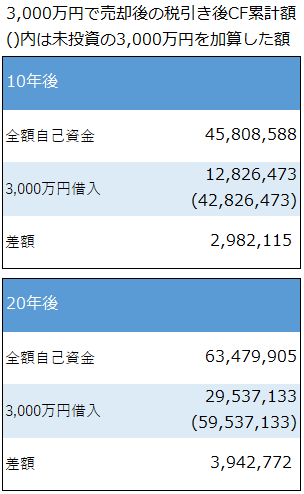

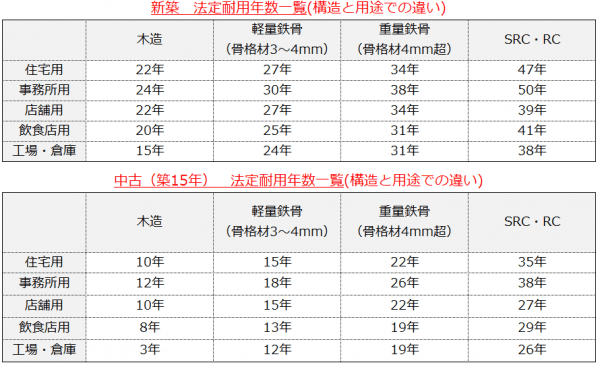

不動産は現金と借入どちらで購入すべきか

不動産は現金と借入どちらで購入すべきか 中古木造物件のキャッシュフローの特徴

中古木造物件のキャッシュフローの特徴