投資の成功の為に知っておくべき税金のルール

おはようございます。

アセットランク

大塚 博之です。

いよいよ2月17日から確定申告が

始まります。

日々、管理をされている場合は

それほどでもないと思いますが

溜めてしまっていると焦る時期に

なりました。

さて、このメールセミナーでも

度々、書いていますが

不動産投資は税金との戦いです。

それだけに税金の知識は

投資を進める為には必須です。

そこで、今日は税金の

不動産投資への影響について

考えます。

そんなことは知っていると

思われた場合も

復習を兼ねてお読みいただければ

と思います。

総合課税制度とは

各種の所得金額を合計して

所得税額を計算するもの。

この合計額で累進課税の

税率等が決定する。

つまり、不動産投資以外の

給与等も合算して税額が

決まるというものです。

この総合課税制度と共に

投資物件の税金支払に

影響を与えるのが

累進課税制度です。

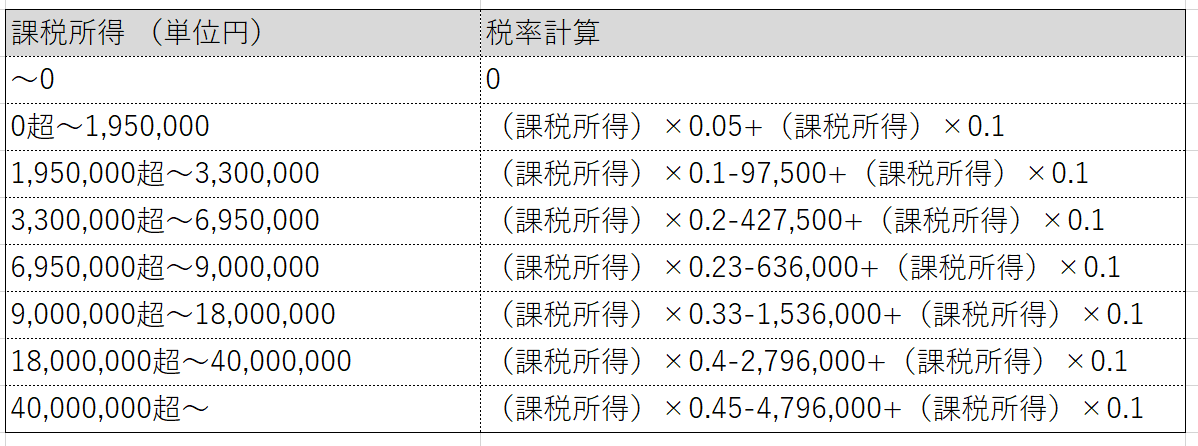

累進課税制度とは

上の表は所得税と住民税の

税金計算方法を表にしたものです。

ご存知のように、課税所得額が

増えれば増えるほど

税金負担額が重くなります。

つまり、総合課税制度で

不動産投資と給与等が合算され

累進課税制度のテーブルにのる

これが不動産投資で

税金負担が重くなる

1つの理由です。

※現在は上記に所得税額の2.1%の

復興特別所得税が加算されます。

投資成績への影響

具体的に、この2つの制度の

不動産投資の収益への

影響を比較します。

以下が比較表です。

※アセットランクシミュレーターで分析

※復興特別税は含みません。

この比較表は

不動産投資以外の所得が

・0万円

・500万円

・1000万円

・2000万円

を比較したものです。

所得税等税金は

投資分の税金が

分かるように

その他所得と不動産からの

所得を按分して、

投資物件の分のみを

加算しています。

不動産以外の所得が無い

シミュレーションをした場合には

60万円程度だった税金が

その他所得が2000万円では

2倍以上の130万円の支払が

必要になります。

シミュレーションのポイント

この結果を見ても分かるように

不動産投資のシミュレーションを

行う場合には

シミュレーションをする物件以外の

所得の影響を考慮しないと

精度の高いシミュレーションができません。

投資の収益性を確認する場合には

必ず、その他の所得を考慮に入れて

行う必要があります。

この機会に、その他所得が0の場合と

ご自分の給与等の課税所得を入れた

場合の比較をしていただければと

思います。

不動産投資シミュレーションでは

税引後CFの分析も必須です。