最適な自己資金額を検討する方法

不動産投資に利用する自己資金のベストな金額はズバリ、○○円です。というのは難しいです。

理由は、

▼投資の目標

▼その人の属性

▼リスクの許容範囲

▼金融機関からの要望

等の内的要因、外的要因によって大きく左右されるからです。

ただ、1つ言えることは、自己資金は、キャッシュフロー等の投資収益に大きな影響を与えるファクターであるということです。

今日は、自己資金額を検討するための方法です。

自己資金額の決定プロセス

自己資金額の決定プロセスとしてよくあるパターンは

1.できるだけ少なく(できれば0円)

2.金融機関に求められた額

です。

ただ、1.の場合、予定通りに空き室が埋まらない等が発生した際に対応できるか(安全性)。2.の場合、金融機関に求められた額で投資の目標を達成できるか(収益性)

が問題になります。

このような場合にも、不動産投資指標を利用して検討が可能です。

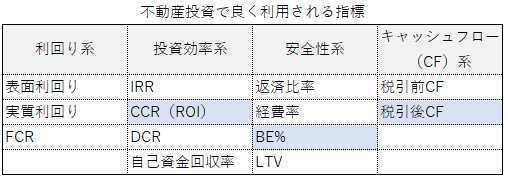

自己資金額を検討するのに便利な指標が

1.自己資金回収率(収益性)

2.BE%(安全性)

です。

2つの指標を利用する

それでは「自己資金回収率」と「BE%」の利用方法をサンプル物件を利用して確認します。

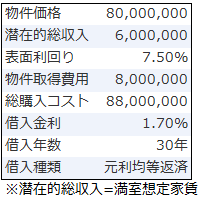

サンプル物件は

この物件に年収約1,000万円の方が投資した場合を、不動産投資キャッシュフローシミュレーションと2つの指標を利用して自己資金額を検討していきます。

キャッシュフローシミュレーション

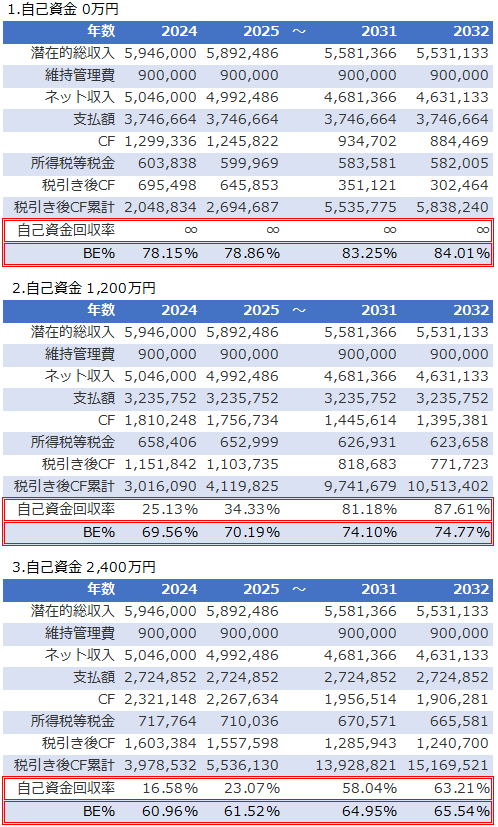

シミュレーション結果は以下です。

※アセットランクシミュレーター収支詳細画面の一部抜粋

※潜在的総収入は1%/年下落で分析

1.自己資金0 借入8,800万円

2.自己資金1,200万円 借入7,600万円

3.自己資金2,400万円 借入6,400万円

の3種類の不動産投資キャッシュフローシミュレーションです。

注目していただきたいのは、赤二重線の「自己資金回収率」と「BE%」です。

自己資金回収率は投資の効率を表す指標です。BE%は安全性を表す指標です。

1.の自己資金0は、自己資金回収率の計算はできませんので∞で表記しています。使用しなかった自己資金(現金)を他で使用できるので投資効率としては最高です。

しかし、BE%を確認すると約85%近くになる年があり、空き室等の変動にとても弱くリスクは高い投資です。

2.自己資金1,200万円は、10年で約90%近く自己資金を回収できます。本当は100%超にしたいですが許容できる範囲だと思います。

また、BE%は70%以下で運用したいところですが、こちらも許容できる範囲だと思います。

3.自己資金2,400万円は、BE%が70%を上回ることなく変動強いです。その一方、自己資金は10年で65%程度しか回収できません。投資効率としてはいまひとつです。

投資目標に近い自己資金

自己資金を決定するプロセスはどうしても「手元にある資金状況」「金融機関からの要望」等でコントロールしにくい部分はあります。

しかし、決定した自己資金では、リスクが高すぎないか、逆に過剰に安全性が高く、投資効率を悪くしていないかを確認することは必要です。

その際に「自己資金回収率」「BE%」は便利な不動産投資指標です。

※アセットランクシミュレーターを利用して自己資金の検討を行う方法を動画でご紹介します