Archive for the ‘不動産投資指標’ Category

不動産投資指標のFCR

表面利回りは最もよく使われる不動産投資指標です。しかし、大きな弱点もあります。その弱点を補える利回り指標がFCRです。

表面利回りの弱点

利回り指標で代表的なのは表面利回りです。

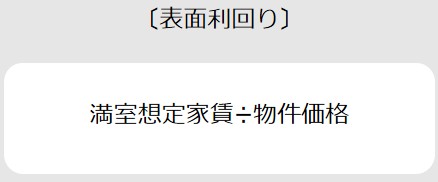

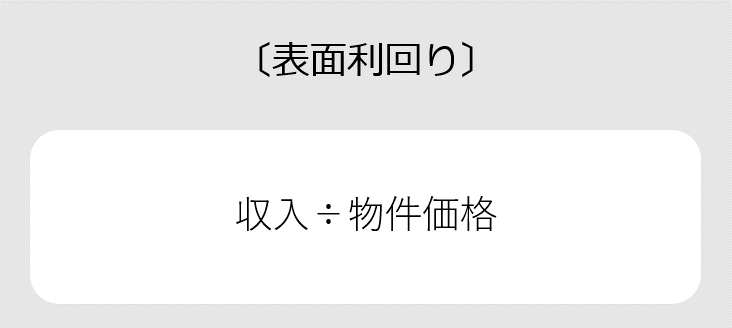

- 表面利回りの計算式は

-

表面利回り=満室想定家賃÷物件価格で計算されます。

このように簡単に計算できるのが頻繁に使われる理由です。

しかし、実態を表さないという大きな弱点があります。

実態を表さない理由は

これらの弱点を補える利回り指標が

FCR(Free and Clear Return)です。

FCR(Free and Clear Return)の利点

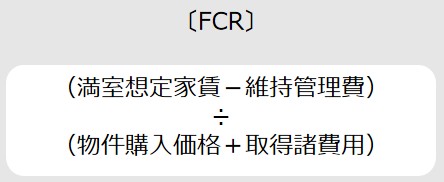

- FCR(Free and Clear Return) の計算式は

-

FCR=(満室想定家賃-維持管理費)÷(物件購入価格+取得諸費用)で計算されます。また、(満室想定家賃-維持管理費)はネット収入といいます。

表面利回りと比較すると、維持管理費と取得時の諸費用が加味されています。そのため、利回り指標としてはFCRは実態に近い数値になります。

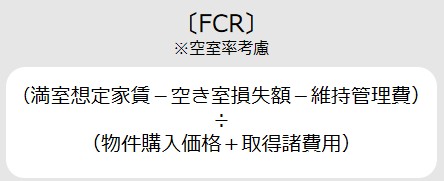

- また、満室想定家賃から推定される空き室の損失額を考慮して

-

(満室想定家賃-空き室損失額-維持管理費)÷(物件購入価格+取得諸費用)と計算することで空室も考慮したFCRとして計算できます。

このように利回りとしては精度の高いFCRにも大きな弱点があります。

FCRの弱点

FCRの弱点は時間軸の概念のないことです。

FCRの家賃等の各項目は基本的に物件購入時の値です。しかし、不動産投資は何年、何十年という期間で成否が決定します。

その間にはこのような変動が必ずあります。

- ■家賃は上昇又は下落する可能性が高い

- ■空室率は上昇する可能性が高い

- ■維持管理費は上昇する可能性が高い

FCRを含め利回り指標にはその時間軸の概念はありません。

その弱点を補うのに必要なのシミュレーションが

- 1.キャッシュフロー分析

- キャッシュフロー分析で確認したい4つの結果

- 2.IRRの分析

- IRRの利用方法と目標値の決め方

の2つです。

キャッシュフロー分析は利回りとは異なります。しかし、家賃、維持管理費等の増減を意識して計算することで、FCRの弱点である時間軸を意識した分析が可能です。

IRRはキャッシュフローをベースに自己資金との利回りに近い概念の値を計算できます。こちらも時間軸を意識した指標ですのでFCRの弱点を補うことが可能です。

それぞれの分析方法等については上記リンクのページでご確認ください。

利回りは万能ではない

国債等の利回りは基本的に確定利回りです。そのため10年後にどの程度の運用益を得られるか予測できます。

しかし、不動産投資の利回りは、表面利回りと比較すると精度の高いFCRでも投資開始時点の情報で計算されるため確定値ではありません。

キャッシュフロー分析やIRR分析と比較すると割り算だけで計算でき簡単です。そのため、最初に物件を比較するにはFCR等の利回り指標は便利です。

利回り指標を使う場合は、このあたりの特徴を十分理解して利用する必要があります。

(動画)様々なリスクを予測したシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「将来の様々なリスクを予測した不動産投資シミュレーション」を動画でご紹介します

不動産投資指標を効率よく利用する方法

不動産投資指標を効率よく利用する方法 表面利回り5%以下の物件へ投資しても大丈夫か

表面利回り5%以下の物件へ投資しても大丈夫か物件が物価上昇に強いかシミュレーションする方法

不動産はインフレに強いと言われます。

インフレに強いと言われる理由と本当にインフレに強いのかを地価公示価格・基準価格と物価上昇率を比較して考えます。

不動産がインフレに強いと言われる理由

不動産はインフレ強いと言われる理由は、歴史的に物価上昇率と同等程度に価格上昇しているからです。

例えば、2021年~2025年の消費者物価指数は約12%程度の上昇です。地価公示価格の概算の上昇率は約8%程度です。

それに対して現金は、物価の上昇率を考えると100万円⇒約90万円程度の価値になったと言えます。

不動産は物価上昇率程度に上昇するので、実質的な目減りは少ないというのがインフレに強いと言われる理由です。

不動産はインフレに強いは本当か

では、不動産はインフレに強いは本当でしょうか。個別に確認すると単純にそうとも言い切れません。

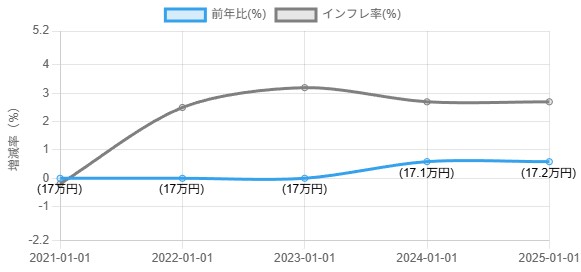

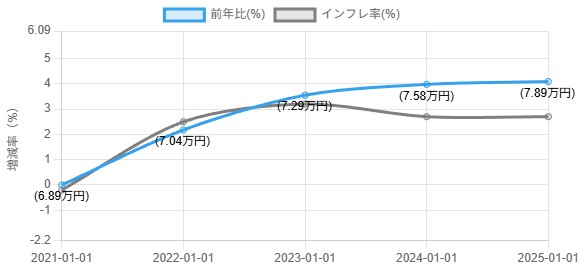

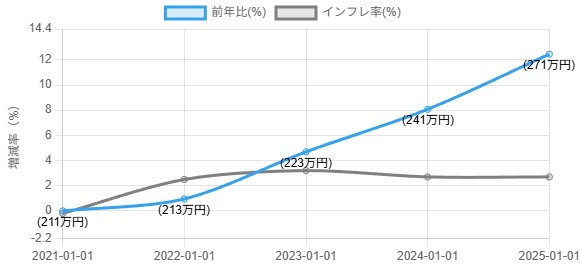

以下は実在する土地の2021年~2025年の地価公示価格の平米単価と物価上昇率の推移です。

・青いライン:地価公示価格の前年上昇率

・グレーライン:物価の前年上昇率

です。

1.物価上昇率より低い上昇率の土地

2.物価上昇率程度に上昇している土地

3.物価上昇率以上に上昇している土地

※物価上昇率=消費者物価指数

1.の物件は価格自体は上昇しているものの物価上昇率よりも約2~2.5%下回っています。実質的には資産価値が減少しているインフレに強いと言えない物件です。

2.の物件は物価上昇率と同程度に価格上昇しています。インフレに強いと言える物件です。しかし、物価上昇率と同程度なので実質の資産価値は上昇していません。

3.の物件は物価上昇率以上に価格上昇しています。大幅に資産価値が向上している物件です。

同じ不動産でも状況は大きく違うことが分かります。

当然、投資すべき物件は、最低でも2のパターン。できれば3のパターンです。

不動産投資シミュレーションでインフレ比較は必要

不動産はインフレに強いと言われます。しかし、実際は物件によって異なります。特に人口減少速度の早くなる日本はこの傾向が強くなると考えられます。

また、家賃上昇が物価上昇率と同程度になるかも重要です。家賃上昇が同程度にならないと実質的に家賃下落してることになるからです。

地価公示価格・基準価格と物価上昇率を比較する方法で家賃上昇についても推測できます。地価公示価格・基準価格の上昇している土地は、人口集中している土地、人口増加してる土地が多いからです。

従来のキャッシュフローのシミュレーションも重要です。しかし、物価上昇率よりも低い価格上昇の物件を購入すると、IRR等の収益率がインフレ率を下回る実質資産運用に失敗した投資になりかねません。

従来のシミュレーションと合わせて、将来性も含めた投資判断を行う参考になさってください。

(動画)地価公示と物価上昇率を比較する

※不動産投資ツール アセットランクシミュレーターを利用して「地価公示と物価上昇率を比較する」方法を動画でご紹介します

デッドクロス発生メカニズムとシミュレーション

デッドクロス発生メカニズムとシミュレーション不動産投資指標のペイバック(Payback)

不動産投資を資産運用目的で行う場合は、自己資金をどの程度の期間で回収できるかはとても重要です。

自己資金回収速度を確認するのに便利な不動産投資指標がペイバック(Payback)です。

不動産投資指標のペイバック

■不動産投資指標のペイバック(Payback)とは

投資に使用した自己資金÷年間キャッシュフロー(税引き前又は税引き後)

で計算します。何年後に自己資金を回収できるかの期間を表しています。

例えば、年間のキャッシュフロー100万円 自己資金1,000万円の場合

100万円÷1,000万円=10年 ペイバックは10年です。

不動産投資の目的が資産運用の場合、重要なのは「投下した自己資金を効率よく増やす」ことです。

その第一歩は自己資金を回収することです。自己資金を回収した後にようやく資産増加のフェーズに入ります。

重要な自己資金回収は何年後か確認するのにペイバックは便利です。

ペイバックに影響を与える項目

ペイバックの年数を決定するのは以下の要素です。

■自己資金額

■家賃収入

■維持管理費

■借入(借入金額・借入方式・年数・金利)

ペイバックを税引き後キャッシュフローで検討する場合は以上に加えて

■建物と設備の割合(減価償却)

■投資物件以外の課税所得額

これらの項目によってペイバックの年数は決まります。

今回はこの中からペイバックへの影響の大きい自己資金額(自己資金割合)の影響を比較します。

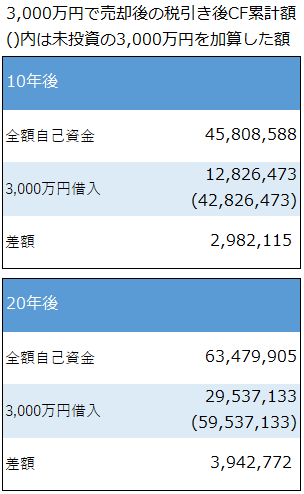

自己資金額によるペイバックの違い

サンプル物件を使って不動産投資シミュレーションをして比較します。

自己資金額の違いによるペイバックの違いを一覧にすると

※不動産投資ツール アセットランクシミュレーターで分析

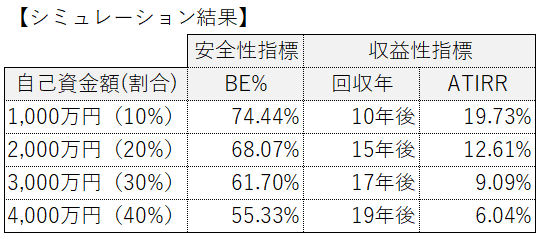

自己資金割合の低いほどペイバックの年数は短いです。自己資金割合10%(1,000万円)の場合、ペイバックの一つの目安である10年よりも税引き前キャッシュフロー、税引き後キャッシュフローとも短いです。

では、単純に自己資金は少ない方が良いかというとそうではありません。

BERという不動産投資指標も一覧表に載せています。この指標は損益分岐点に近い指標で70%程度以下であれば一定の安全性を保てます。

※BERの詳細は「不動産投資指標を使って安全性を分析」をご確認ください。

自己資金割合10%の場合は82.74%と空き室等対するリスク許容度の低い状態です。

今回のサンプル物件の場合は、ペイバックとBERのバランスから自己資金割合20~30%の間での投資が適当な範囲だと考えられます。

ペイバックを使いこなす

ここまで不動産投資指標のペイバックについて見てきました。ペイバックは年間のキャッシュフロー額と自己資金額を割るだけ算出できる便利な指標です。

ただ、ペイバックを確認する際は可能であれば、本当の手取り額である税引き後のキャッシュフローで確認すると良いです。

また、ペイバックを利用する留意点はBERのような安全性指標と組み合わせて使うことです。組み合わせて使わないと、ペイバックの最短化を目指してと大きなリスクを引き受けていることに気が付かない可能性があるからです。

安全性指標とバランスよく比較することで最適な投資プランを検討しやすくなります。

ペイバックの自己資金額だけではなく、借入内容等による影響など様々なシミュレーションを行う参考としてご利用ください。

(動画)自己資金回収率を確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金回収率を確認する方法」を動画でご紹介します

不動産投資指標のCCRを使いこなす

不動産投資を検討する際に注目すべき点に、自己資金を上手く運用できているかがあります。この項目を確認するのに便利な不動産投資指標がCCRです。

キャッシュ オン キャッシュ リターン

Cash On Cash Return(CCR)は自己資金を効率よく運用できているか確認するために利用します。

CCRは

キャッシュフロー ÷ 自己資金額 × 100 で簡単に計算できます。

投資した自己資金を手元に残る現金(キャッシュフロー)で割ることで自己資金に対する投資効果を確認できます。数値は高ければ高いほど自己資金に対する投資効果は高いです。10%前後を1つの基準として自己資金の運用状況を検討します。

CCRは高いほど自己資金回収までの時間は短いです。自己資金の回収速度が重要なのは、短期間で回収することで次の投資へ資金を回せるからです。

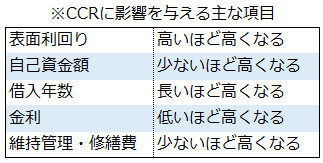

次に、CCRへ影響を与える項目を整理します。

となります。特に、表面利回りと投資する自己資金額は重要な項目です。

表面利回りとCCR

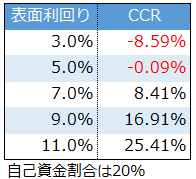

表面利回りによってCCRはどのように変化するかシミュレーションします。

※不動産投資ツール アセットランクシミュレーターで分析

表面利回りは高いほどCCRは高くなります。今回のサンプル物件では表面利回り5%まではCCRはマイナス。つまり、キャッシュフロー赤字になっています。また、表面利回り7%程度から投資として検討できる範囲と言えます。

しかし、CCRは高い方がいいんだから、表面利回りは高ければいい物件かというと単純にそうではありません。

その理由については「表面利回りの3つの注意点を理解して正しく利用する方法」をご確認ください。

自己資金割合とCCR

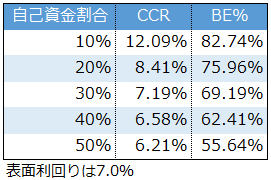

次に自己資金割合のCCRへの影響をシミュレーションします。

※不動産投資ツール アセットランクシミュレーターで分析

物件+購入諸費用に対する自己資金割合は低いほどCCRは高くなります。今回のサンプルですと、20~30%程度から投資の検討土台に上がる数値です。

しかし、自己資金割合は低いほど良いとは言えません。CCRの隣に安全性を確認できる不動産投資指標のBE%(BER)の数値を載せています。BERは70%程度を目安に考えます。

自己資金割合10%は、CCR 12.09%と高いです。その一方で、BER 82.74%と高いリスクを引き受ける必要があります。

※BERについては「不動産投資指標を使って安全性を分析」をご確認ください。

不動産投資指標のCCRを使いこなす

CCRは不動産投資の効率を比較する際に非常に便利な指標です。しかし、単純にCCRを高めることだけに目を向けると過大なリスクを負う可能性があります。

不動産投資は収益性と安全性のバランスが重要です。CCRを利用する際は安全性の不動産投資指標なども比較しながら利用してください。

(動画)CCRを計算する方法

※不動産投資ツール アセットランクシミュレーターを利用して「キャッシュ オン キャッシュ リターン」を確認する方法を動画でご紹介します

今さら聞けないCFと課税所得の違い

今さら聞けないCFと課税所得の違い不動産投資指標のDCR

不動産投資で破綻する可能性の高いのは借入返済が困難になるパターンです。

そんなことにならないように、DCR(Debt Coverage Ratio)を利用して不動産投資シミュレーション時点でリスクを確認できます。

借入リスクを管理できる指標

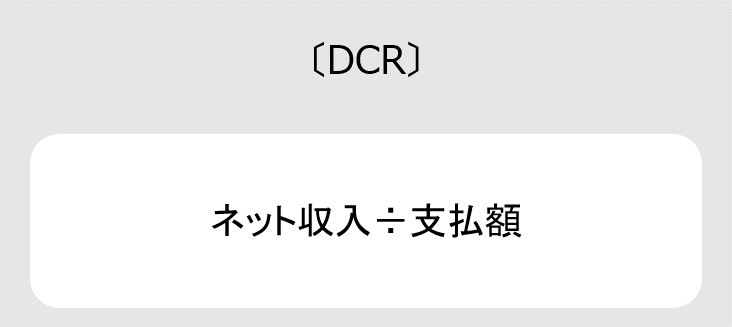

DCR(Debt Coverage Ratio)は

ネット収入を元利返済額で割り出した数値です。元利返済額の何倍の実質収入があるかを判断できます。この数値は高い方がより安全性は高いと判断できます。

それではDCRについて詳しく確認していきます。

不動産投資指標のDCR

DCRを計算するには2つの項目が必要です。

1.ネット収入

家賃収入等の収入から、物件を維持するのに生じる諸費用(維持管理費)を差し引いた金額

2.元利返済額

借入の元金返済と利息支払の合計額

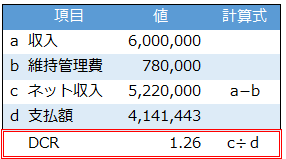

具体的な計算例は

DCR=1.26となります。1.3程度であれば一定の安全性があると判断できます。1.26は極端にリスクの高い状態ではありません。

DCRに類似した指標に、支払額÷収入×100で計算する返済比率が有ります。しかし、必ず発生する維持管理費を考慮に入れたDCRはよりリスク管理に適しています。

DCRに影響を与える項目

DCRを決定するのは収入額、維持管理費、借入内容です。DCRを改善するには

1.収入額を増加させる

2.維持管理費を減少させる

3.借入内容を見直す

の3つが考えられます。

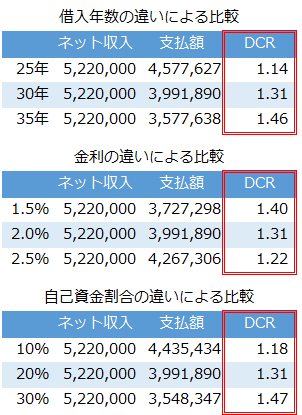

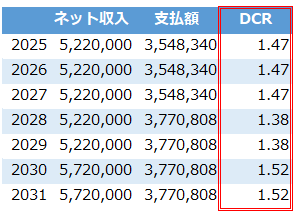

その中でも効果の大きい借入内容によるDCRへの影響をシミュレーションします。

以下は元利均等返済で借入を行って、借入額、借入年数、金利の違いによるDCRへの影響を比較したものです。

※不動産投資ツール アセットランクシミュレーターで分析

DCRの数値は大きく異なります。DCRの数値が高く、より安全性の高いのは

・借入年数長い=DCRは高い

・金利低い=DCRは高い

・自己資金割合高い=DCRは高い

という結果になります。

DCRで安全性の確認をする

不動産投資をしていると恐怖を感じる1番の要因は借入を返済できないことです。

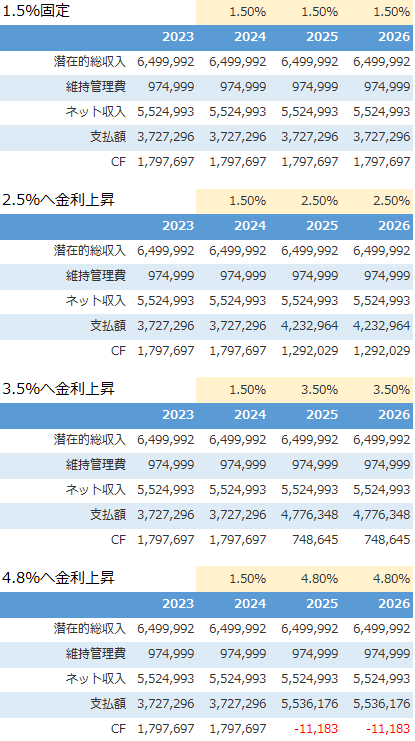

DCRを利用して返済の安全性を確認できます。また、以下のように家賃の変動、金利の変動でどのようにDCRが推移していくかを確認するのも有効です。

※不動産投資ツール アセットランクシミュレーターで分析

不動産投資シミュレーション時にDCR1.3以上で推移する条件はどのような条件かを確認する参考にしていだければと思います。

(動画)DCRを確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「DCR(Debt Coverage Ratio)」を確認する方法を動画でご紹介します

不動産は現金と借入どちらで購入すべきか

不動産は現金と借入どちらで購入すべきか 現実感のあるシミュレーションをする為の3つのポイント

現実感のあるシミュレーションをする為の3つのポイントIRRの利用方法と目標値の決め方

IRR分析は不動産投資シミュレーションの中でも必ず行っておきたい分析の1つです。

IRR分析を行う手順

Internal Rate of Return(IRR/内部収益率)は不動産投資と他の投資の収益率を比較する際に便利な指標です。自己資金を効率よく運用するという、資産形成で重要なファクターを確認するのにも使いやすい指標です。

IRRには2種類あります。

1.BTIRR⇒税引き前の金額で計算

2.ATIRR⇒税引き後の金額で計算

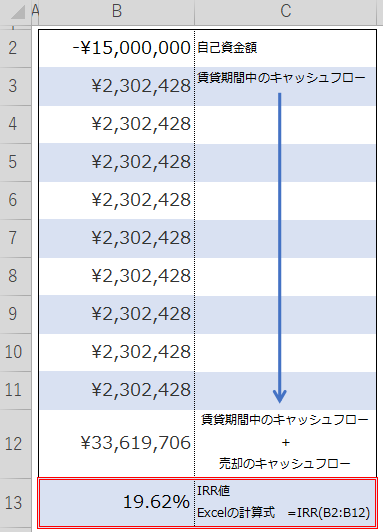

IRRを計算する際の必要項目は

1.投資した自己資金額

2.賃貸期間中の税引き前キャッシュフロー or 税引き後キャッシュフロー

3.売却で受け取れるキャッシュフロー額

この3項目の情報があればExcelで簡単に計算できます。Excelを利用したIRRの計算例は

赤枠の中がIRRの計算結果と計算式です。さらに、Excelでの計算方法を知りたい方は「IRR関数(Microsoft社)」をご確認ください。

IRRは単純に数値が高ければ高いほど収益性は高く、早い速度で資産増加していると言えます。

では、どのくらいの数値を目標にしたらいいでしょうか。

IRRの妥当な目標値

高ければ、高いほどいいと言っても極端に30%、50%という目標を立てるのは現実離れしています。

IRRの目標を立てる場合は、

1.自分の資産を何年でいくらにしたいか(内部視点)

2.現実的にどのくらいで運用できそうか、すべきか(外部視点)

の2つから決定します。

1.自分の資産を何年でいくらにしたいか(内部視点)は、

例えば、2,000万円の自己資金を10年後に倍の4,000万円にするという目標を立てます。それには何%のIRRが必要かという視点で考えるということです。

2.現実的にどのくらいで運用できそうか、すべきか(外部視点)を検討する場合は、

10年物国債利回りを基準にします。国債は元本保証で必ず一定の利回りを取得できます。国債への投資と比較してリスクの高い不動産投資をした場合に+何%(リスクプレミアム)あれば投資に値するかを検討します。

例えば、国債利回り1%の場合、不動産投資のリスクを考えると、都心の超優良物件でも+2%程度のBTIRR=3%以上は確保したいです。

これが、人口減少の激しい地方物件や築古物件の場合は、より高い5~10%程度のリスクプレミアムを加算してIRRの目標値を決定する必要があります。

内部視点でIRRの目標を立てて、外部視点で現実的な値かを検証する形で目標値を検討します。

IRRへ影響を与える項目

IRRへ影響を与える項目は計算に必要な項目の

1.投資した自己資金額

2.賃貸期間中の税引き前キャッシュフロー or 税引き後キャッシュフロー

3.売却で受け取れるキャッシュフロー額

+

4.売却までの期間

の4つです。

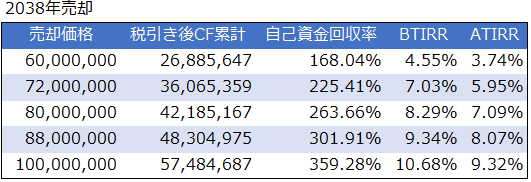

では、サンプルの投資案件でIRR値を比較します。

1.投資した自己資金額:2,000万円

2.賃貸期間中の税引き前キャッシュフロー と 税引き後キャッシュフロー

の時に

3.売却で受け取れるキャッシュフロー額(売却額)

4.売却までの期間

を変化させてIRRを比較します。

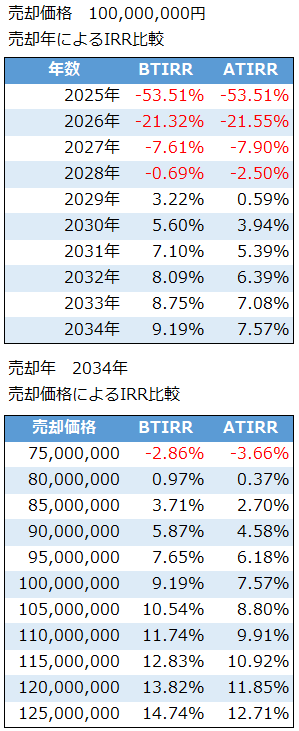

※不動産投資ツール アセットランクシミュレーターで分析

上の一覧表は物件の購入価格と同額の1億円で売却した場合に売却年によってIRR値がどうなるかの比較です。投資開始5年後の2029年からIRRはプラスになります。

下の一覧表は2034年に売却した場合に売却価格を変動させた一覧です。1億円で購入した物件を8,000万円以上で売却できればIRRはプラスになります。

IRRの不動産投資シミュレーション

不動産投資シミュレーションというとキャッシュフローシミュレーションのみ行う方も多いです。しかし、トータルの収益性はキャッシュフローシミュレーションだけでは分かりません。

IRRを使うことで自己資金に対する収益性を簡単に比較できます。また、投資は不動産だけではありません。IRRを比較することで他の投資収益と比較することも簡単にできます。

(動画)IRRを計算する方法

※不動産投資ツール アセットランクシミュレーターを利用して「IRRを計算する方法」を動画でご紹介します

不動産投資で重要性が増す売却のキャッシュフロー

不動産投資で重要性が増す売却のキャッシュフロー

表面利回りの3つの注意点を理解して正しく利用する方法

表面利回りは、不動産投資指標の中でもっとも利用される指標です。しかし、その特徴を理解しないで利用すると誤った判断へ導きかねない怖い指標でもあります。

表面利回りの使い方

表面利回りの計算方法はとても簡単で便利な指標です。

収入と物件価格という比較的手に入りやすい2つの情報だけで計算できます。しかし、注意点もあります。

特に注意したいのは以下の3点を理解して利用することです。

1.維持管理費等の費用は一切考慮されていない

2.時間軸は一切考慮されていない

3.出口(売却)の収(損)益は一切考慮されていない

この3つは考慮されていないことを理解しないで、表面利回りを利用すると大きな判断ミスをしかねません。

表面利回りは費用を考慮していない

表面利回りは、不動産を維持する際に必要な費用・修繕費などは一切考慮されていません。

表面利回り6.5%の物件に投資したとします。家賃収入の15%の維持管理費を考慮した利回り(実質利回り)計算をすると、利回りは5.52%と1%近く低下します。

同じ表面利回りの物件でも維持に必要な費用は異なります。費用によって収益性は大きく変わるかもしれないことは、表面利回り利用時の注意点です。

表面利回りは時間軸を考慮していない

多くの場合、不動産投資は長期におよびます。しかし、表面利回りは時間軸を持ちません。

表面利回りを利用するタイミングは物件購入時が多いと思います。しかし、物件購入時の収入は一生続くわけではなく毎年変化します。表面利回りはこの変化を捉えることはできません。

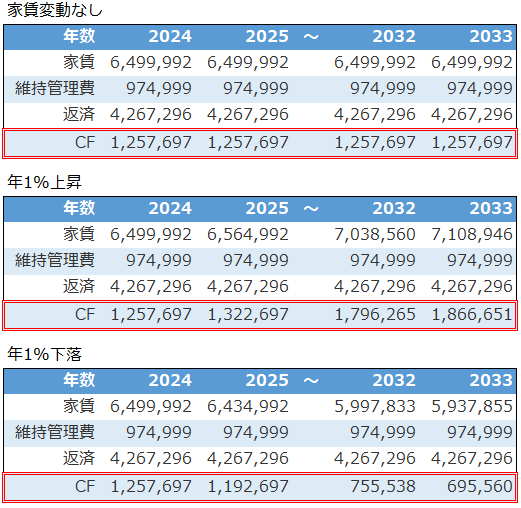

※不動産投資シミュレーションツール アセットランクシミュレーターで計算

上記は、収入の変動なし・年1%上昇・年1%下落で試算した税引き前のキャッシュフローシミュレーションです。

1%上昇と下落では100万円単位で手元に入る金額が違います。表面利回りは計算時点の数値しか把握できないため、変化を考慮した収益性を確認できません。

表面利回りを利用する際の2つめの注意点です。

表面利回りは出口を考慮していない

3つめの注意点は、表面利回りは出口(売却)まで考慮した収益性を確認できない点です。不動産投資は、家賃収入から得られる収益と売却から得られる収益の和で成否が決まります。

しかし、表面利回りは収入と物件価格だけで計算されるため、一切売却の収益性を確認できません。

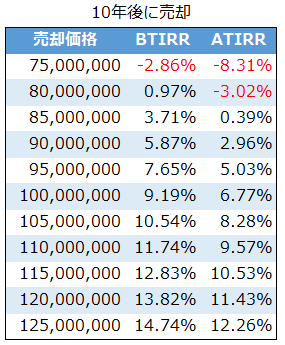

※不動産投資シミュレーションツール アセットランクシミュレーターで計算

売却価格の違いによる収益性比較です。収益比較には、売却まで含めた収益性を比較できる不動産投資指標のBTIRRとATIRRを使います。BTIRRとATIRRはExcelを利用して計算可能です。

※BTIRRとATIRRについてはこちらで解説しています。

売却価格によって大きく収益性は異なります。表面利回りだけでは、この違いは一切比較できません。

表面利回りは特徴を理解して利用する

表面利回りは少ない情報で計算できます。そのため、複数物件を短時間で比較するのに便利です。しかし、投資の意思決定をするには不十分な不動産投資指標です。

表面利回りは、表面利回りだけでは判断できない項目を確認できるキャッシュフロー分析等を行うことを前提に利用すべき不動産投資指標です。

(動画)3つの利回り指標を確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「3つの利回り指標を確認する方法」を確認する方法動画でご紹介します

不動産投資指標を使って安全性を分析

不動産投資シミュレーションの基本はキャッシュフロー分析です。しかし、それだけでは気づきにくいリスクもあります。

不動産投資指標を使った分析

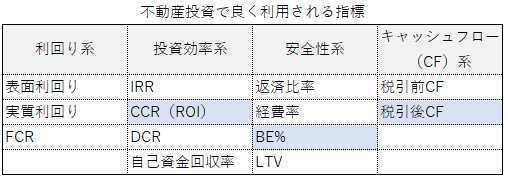

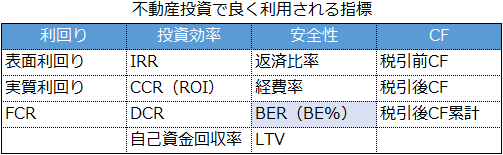

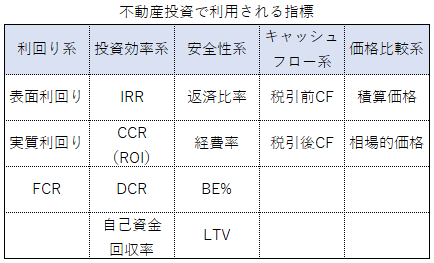

不動産投資指標はおおまかに4つに区分できます。

1.利回り指標

2.投資効率指標

3.安全性指標

4.キャッシュフロー指標

の4つです。

この記事では、様々な不動産投資指標の中から安全性指標のBER(BE%)について確認します。

BERとは

不動産投資指標のBERは以下の式で計算されます。

■BER(BE%)計算式

(維持管理費+返済額)÷満室想定家賃×100

よく聞く言葉で言い換えれば「損益分岐点」の考え方に近い指標です。

この指標が便利なのは、計算時(投資開始時等)の家賃・維持管理費・借入返済の値を利用して、将来どの程度の変動まで耐えられるかを推測できる点です。

BERはパーセンテージが低ければ低いほど、将来の変動に強い言えます。目安とすべき値は70%以下です。

70%を大きく超過し90%以上などの数値の場合は、将来の空き室リスク等の変動に弱く、投資内容の再検討が必要かもしれません。

BERの数値を改善する方法

BERを改善させるには、

1.家賃上げる

2.維持管理費を下げる

3.借入を見直す

の3つの方法があります。

しかし、1.家賃上げる 2.維持管理費を下げるは、なかなか難しいと思います。この3つの中では借入を見直すのが現実的です。

具体的な見直し内容は

▼借入額を少なくする(自己資金を増やす)

▼借入年数を長くする

▼金利を低く借りる

の3つです。

以下それぞれを見直した結果です。

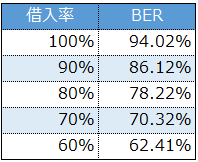

■借入率によるBERの変化

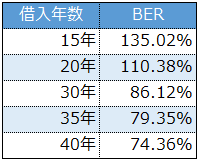

■借入年数によるBERの変化

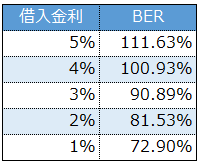

■金利によるBERの変化

※不動産投資ツール アセットランクシミュレーターで分析

借入内容を見直すことで、BERの値は大きく変化します。

安全性と収益性のバランス

BER70%以下を目安に投資をすることで、将来の家賃下落、金利上昇等の変化に強い状態で投資を進めることができます。90%以上の値になった場合は、かなりのリスクを背負って投資を進めなければなりません。

しかし、BERを意識するあまり、借入率を小さくしてBERを改善した場合には収益性指標は低下します。

例えば、自己資金回収率で、回収率100%までに必要な年数を確認すると、借入率80%=29年後だったものが、借入率70%=31年後と2年間遅くなります。

このように、安全性と収益性は非対称になる場合があります。ぜひ、キャッシュフロー分析とともに、様々な指標を利用しながらシミュレーションをしていただければと思います。

(動画)確認したい3つの不動産投資指標

※不動産投資ツール アセットランクシミュレーターを利用して「BERを含む確認したい3つの不動産投資指標」をシミュレーションする方法を動画でご紹介します

不動産投資指標を利用して物件価格が割安か確認する方法

不動産投資指標を利用して物件価格が割安か確認する方法不動産投資指標のLTV (Loan to Value)とは

不動産投資の借入の安全性を数値化できる不動産投資指標があります。

それは「LTV (Loan to Value)」です。

不動産投資指標のLTVとは

LTVを利用することで、借入の安全性(危険度)を数値化できます。

■LTV (Loan to Value)とは

計算式:「借入残高 ÷ 物件の現在価値 × 100」

解説:融資比率を表す指標。物件の価値に対する借入金の比率を算出したもの。数値が小さいほど元本償還に対する安全性は高い。

100%未満を維持できれば、万が一の時に物件を売却して借入を全額返済できる可能性が高いと言えます。

LTVを利用するためのポイント

LTVを有効に利用するためのポイントは3つです。

1.借入残高を把握する

2.物件の現在価値を把握する

3.目標の値(パーセント)を設定する

1.借入残高については、金融機関の償還予定表等を確認して簡単に把握できます。

ポイントは「2.物件の現在価値を把握」と「3.目標の値(パーセント)を設定」です。

LTVの計算に必要な物件価値

物件購入時点のLTVは簡単に計算できます。割高に購入させられていないという前提で、購入時は「物件価値≒購入価格」だからです。

しかし、年数が進めば返済は進み借入残高は減少します。また、物件購入時以外は「物件価値≒購入価格」ではありません。

借入残高は簡単に把握できるため省きます。問題は物件の現在価値をできるだけ現実に近い(実際に売却できる価格)形で把握する方法です。

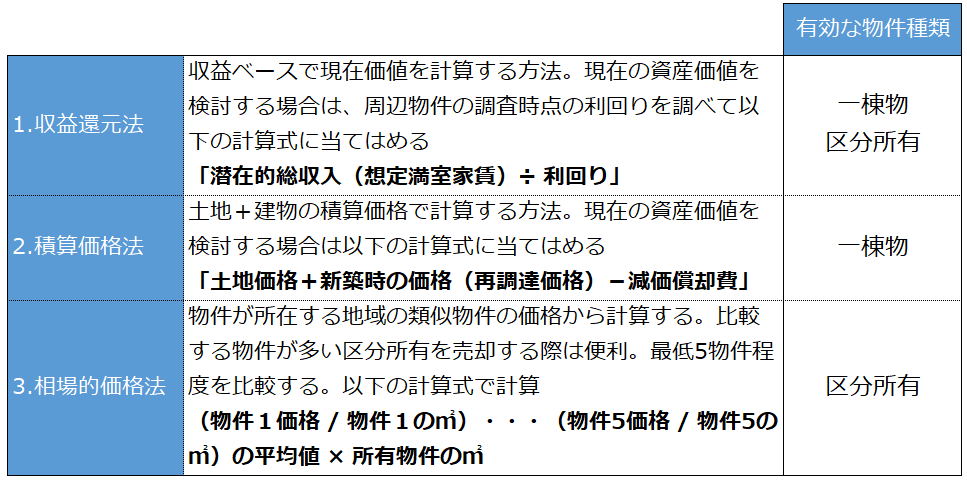

物件の現在価値把握する方法として3つの方法が便利です。

3つの方法を組み合わせることで、より現実に近い物件価値を確認することができます。

※「3つの指標で所有物件をいくらで売却できるか確認する」でより詳細にご説明しています。

LTVの目標値

次にLTVの目標値です。本来は、購入当初より70%以下に保つことを目標にすると良いです。1億円の物件に対して7,000万円の借入までで投資を行うということです。

しかし、LTVを物件購入当初より低くすると、CCR(cash on cash return)等の収益性の不動産投資指標は低下します。

収益性を考慮すると、将来性の高い物件は80~85%程度は許容できると思います。物件価値上昇と、返済の進むことで、目標値である70%以下を5年程度で達成できる可能性があるからです。

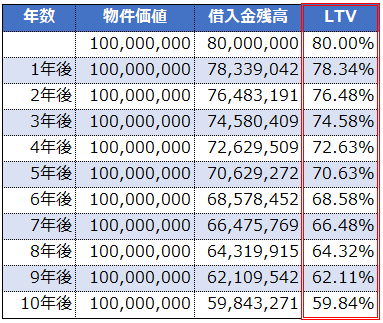

以下は、元利均等・期間30年・金利2.5%で借入を行なった場合のLTV(Loan to Value)のシミュレーションです。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

※物件価値を購入価格1億円と仮定して集計

元金返済が進むことで、当初のLTV80%から徐々に低下し、6年後に70%以下になります。

※不動産投資指標のCCR(cash on cash return)とは

LTVは定期的把握する

LTVは借入返済が進むことと物件価値で変動します。変化を捉える意味でも、年1回程度はLTVは何パーセントか確認しておきたいです。LTVは物件毎に確認するだけではなく、所有する物件全体の数値も把握する必要があります。

また、LTVを把握することは、物件の追加購入時に借入を行う際の金融機関へのアピールポイントになります。

銀行の最終目標は貸したお金を全て回収することです。この視点で考えると、LTVが低いことは、万が一の時に売却して回収できる可能性が高いと言えるからです。

借入をして物件を購入する場合には、不動産投資指標のLTVを利用して、安全性の把握していただければと思います。

(動画)物件現在価値シミュレーション

※不動産投資ツールのアセットランクシミュレーターを利用して 積算価格と相場的価格を計算する方法

※10年後の売却価格を推定して不動産投資のキャッシュフローシミュレーションに利用する方法

不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資の自己資金は銀行の指定する20%以上本当に必要か4つの視点で収益物件のシミュレーションをバランスよく確認する方法

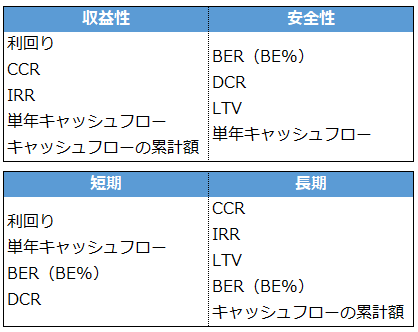

収益物件の比較を行う際は、4つの視点で確認することが重要です。

不動産投資分析4つの視点

不動産投資シミュレーションの4つの視点は

1.収益性

2.安全性

3.短期

4.長期

です。

この4つの視点を意識することで、他人の意見に左右される。近視眼的に成り過ぎる。ことなく冷静な分析を行えます。

不動産投資指標を利用して4つの視点で確認

4つの視点でバランス良く確認するには、不動産投資指標を利用すると便利です。不動産投資指標(一部)を一覧表にすると

※不動産投資指標については「不動産投資で利用したい各種指標のご紹介」をご確認ください

この記事ではこの中から

1.単年キャッシュフロー:収益性・安全性・短期

2.キャッシュフローの累計額:収益性・長期

3.IRR:収益性・長期

の3つの指標を利用した、具体的な確認方法を説明します。

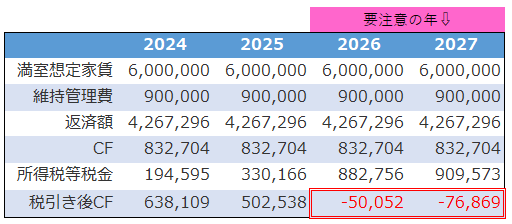

単年キャッシュフロー確認ポイント

単年キャッシュフロー(税引き後)で確認したいのは

■赤字の年がないか

赤字の年がある場合は持ち出しが発生します。万が一余裕資金のない場合は、いわゆる黒字倒産に近い状態になる可能性もあります。

シミュレーション時に赤字の年がある場合は投資するかを慎重に判断する必要があります。

■年間の収益性は目標に達するか

年間のキャッシュフロー額が目標値に達するかも重要な視点です。税引き後キャッシュフローは年によって異なりますので、この推移の確認も必要です。

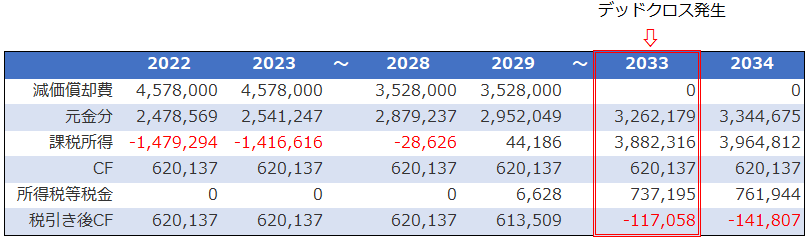

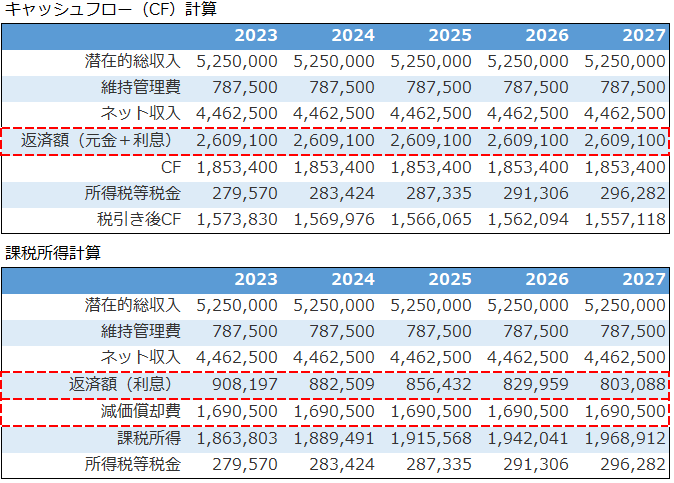

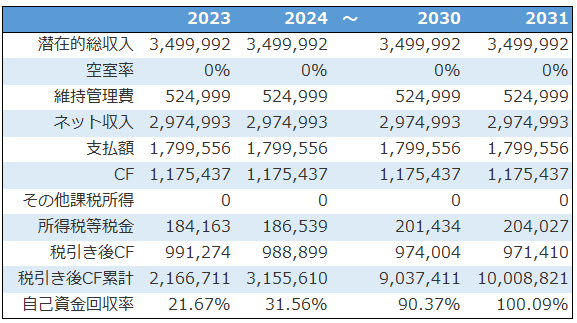

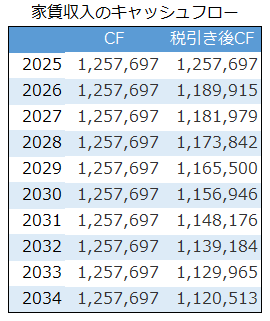

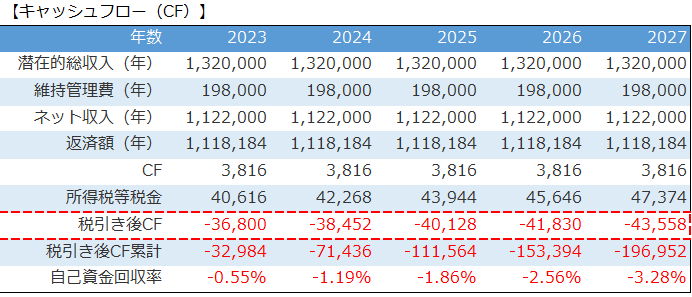

▼キャッシュフロー(CF)のサンプルシミュレーション

※不動産投資ツール アセットランクシミュレーターの収支詳細を一部抜粋

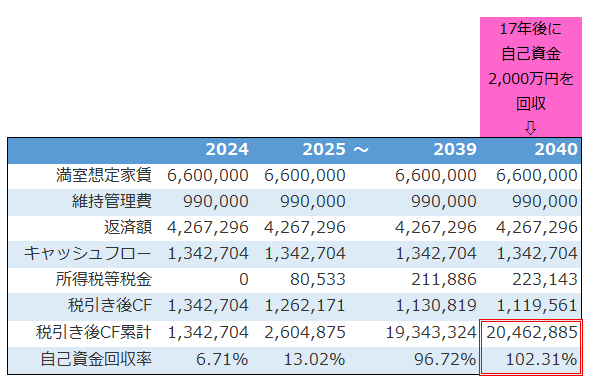

キャッシュフローの累計額確認ポイント

キャッシュフローの累計額(税引き後)で確認したいのは

■自己資金を上回る年は何年後か

資産運用として不動産投資を考えた場合、投資した自己資金はできるだけ早く回収して、次の投資へ備えたいです。

おおよそ何年後に回収可能かの確認は必須です。10~15年以内を目標とするのが1つの目安です。

▼キャッシュフローの累計額のサンプルシミュレーション

※不動産投資ツール アセットランクシミュレーターの収支詳細を一部抜粋

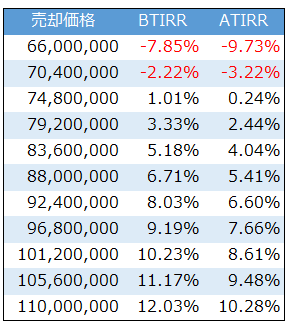

IRR確認ポイント

最後に、トータルの収益性を考える際に便利なIRRです。

※IRRの詳細については「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください。

■IRR(特にATIRR)は目標を達成しているか

ATIRR=7.18%で約10年で自己資金を倍にできます。例えば、2,000万円の自己資金を10年で4,000万円にするという目標を立てた場合にはATIRR=7.18%必要です。

▼IRRサンプルシミュレーション(売却価格別のIRR)

※不動産投資ツール アセットランクシミュレーターのグラフ機能の一部抜粋

IRRをExcelを利用して計算する方法はIRR 関数(Microsoft社)をご確認ください

不動産投資指標をバランスよく確認

「収益性」「安全性」「短期」「長期」の4つの視点で不動産投資シミュレーションを行うことで、都合の良いセールストークや一時的な高利回りなどを見抜ける可能性を高められます。この内容をご参考に不動産投資シミュレーションを行っていただければと思います。

(動画)3つの不動産投資指標を確認する方法

※不動産投資ツールのアセットランクシミュレーターを利用して 税引き後キャッシュフロー 自己資金回収率 IRR(内部収益率)をシミュレーションする方法

キャッシュフロー赤字の物件を購入して問題ないか

キャッシュフロー赤字の物件を購入して問題ないか