不動産投資指標のDCR

不動産投資で破綻する可能性の高いのは借入返済が困難になるパターンです。

そんなことにならないように、DCR(Debt Coverage Ratio)を利用して不動産投資シミュレーション時点でリスクを確認できます。

借入リスクを管理できる指標

DCR(Debt Coverage Ratio)は

ネット収入を元利返済額で割り出した数値です。元利返済額の何倍の実質収入があるかを判断できます。この数値は高い方がより安全性は高いと判断できます。

それではDCRについて詳しく確認していきます。

不動産投資指標のDCR

DCRを計算するには2つの項目が必要です。

1.ネット収入

家賃収入等の収入から、物件を維持するのに生じる諸費用(維持管理費)を差し引いた金額

2.元利返済額

借入の元金返済と利息支払の合計額

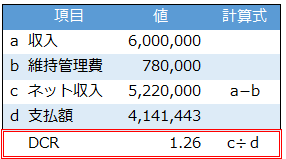

具体的な計算例は

DCR=1.26となります。1.3程度であれば一定の安全性があると判断できます。1.26は極端にリスクの高い状態ではありません。

DCRに類似した指標に、支払額÷収入×100で計算する返済比率が有ります。しかし、必ず発生する維持管理費を考慮に入れたDCRはよりリスク管理に適しています。

DCRに影響を与える項目

DCRを決定するのは収入額、維持管理費、借入内容です。DCRを改善するには

1.収入額を増加させる

2.維持管理費を減少させる

3.借入内容を見直す

の3つが考えられます。

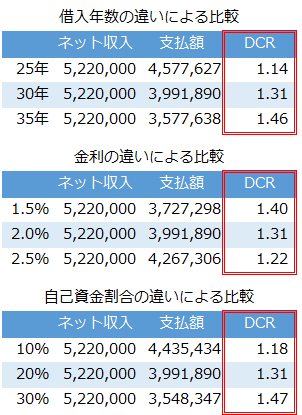

その中でも効果の大きい借入内容によるDCRへの影響をシミュレーションします。

以下は元利均等返済 で借入を行って、借入額、借入年数、金利の違いによるDCRへの影響を比較したものです。

で借入を行って、借入額、借入年数、金利の違いによるDCRへの影響を比較したものです。

※不動産投資ツール アセットランクシミュレーターで分析

DCRの数値は大きく異なります。DCRの数値が高く、より安全性の高いのは

・借入年数長い=DCRは高い

・金利低い=DCRは高い

・自己資金割合高い=DCRは高い

という結果になります。

DCRで安全性の確認をする

不動産投資をしていると恐怖を感じる1番の要因は借入を返済できないことです。

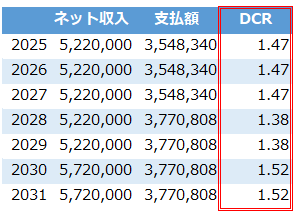

DCRを利用して返済の安全性を確認できます。また、以下のように家賃の変動、金利の変動でどのようにDCRが推移していくかを確認するのも有効です。

※不動産投資ツール アセットランクシミュレーターで分析

不動産投資シミュレーション時にDCR1.3以上で推移する条件はどのような条件かを確認する参考にしていだければと思います。

(動画)DCRを確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「DCR(Debt Coverage Ratio)」を確認する方法を動画でご紹介します

不動産は現金と借入どちらで購入すべきか

不動産は現金と借入どちらで購入すべきか 現実感のあるシミュレーションをする為の3つのポイント

現実感のあるシミュレーションをする為の3つのポイント