Archive for the ‘不動産投資キャッシュフロー’ Category

金利のある世界の金利変動を意識したキャッシュフローシミュレーション

不動産投資の魅力の一つは長期間に渡ってレバレッジ(借入)を利用して資産運用できる点です。

その際に重要になるのは借入金利です。そこで、金利を意識したキャッシュフローのシミュレーションの行い方をご紹介します。

不動産投資と借入金利

不動産投資には

■空室

■家賃下落

■想定外の修繕

等々様々なリスクがあります。

その中でも、変動金利の借入の場合、金利の上昇は自分でコントロールし難い大きなリスクです。

リスク管理の視点からも、影響をシミュレーションしておく必要があります。

金利上昇を意識したキャッシュフローのシミュレーションで最低限確認したいのは

- 1.金利上昇でキャッシュフローの赤字になる年はないか

- 2.自己資金回収に必要な期間はどの程度延びるのか

- 3.金利変動がなかった場合との売却を含めたキャッシュフロー比較

の3つです。

不動産投資シミュレーションの手順

それではサンプルのシミュレーションを行います。

まず、最初にシナリオを検討します。日銀のレポートや推測されている中立金利 からシナリオを作ります。

からシナリオを作ります。

ただ、金利上昇の正確な予測をするのは、どんなに知識豊富な人でも不可能です。

その点を意識して低めの金利上昇~高めの金利上昇までのシナリオを3段階程度シミュレーションすることをお勧めします。

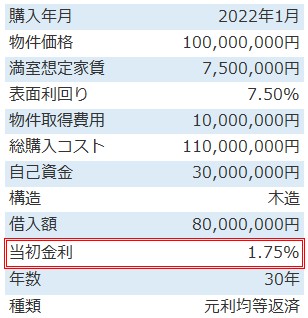

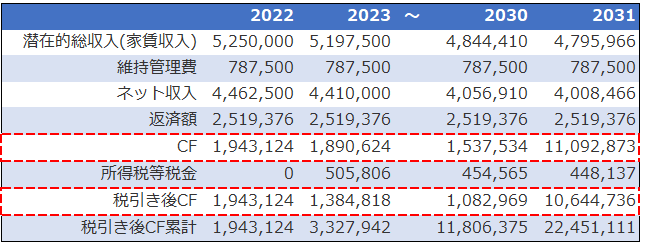

今回は2022年に投資を開始した物件をサンプルにシミュレーションを行います。この記事を書いた時点で判明している金利については同等の上昇分を加味します。

ここからは推測で考えることになります。今回のシナリオは政策金利が1.5%まで年1回0.25%上がることを想定してシミュレーションします。

もし、より金利変動のリスクを高く見たい場合は、推定される中立金利の最大値程度まで上昇したシナリオを検討します。

不動産投資シミュレーションの結果

サンプル物件は以下です。2022年の購入時の当初金利は1.75%です。これを基準に先ほど書いたシナリオで金利を変動してシミュレーションします。

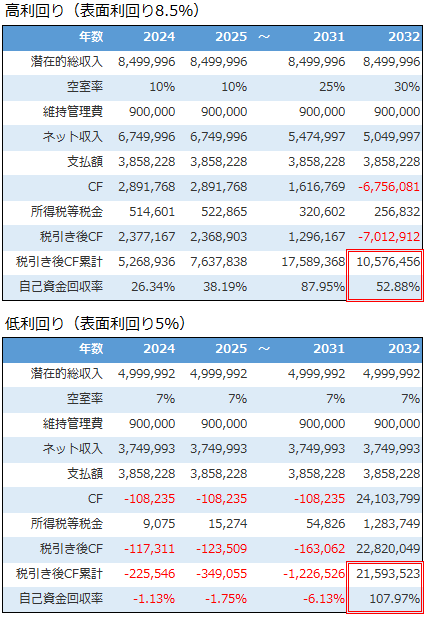

■金利上昇のキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して分析

金利1.75%時に約295万円あった税引き前のキャッシュフローは、3.25%時には約230万円まで減少します。年間約22%の減少です。収益上大きなインパクトがあります。

それでは最低限確認したい項目はどうなるでしょうか。

- 1.金利上昇でキャッシュフローの赤字になる年はないか

- 今回の3.25%までの金利上昇のシナリオでは赤字になる年はありません。借入返済の終わる30年後までで、もっとも少ない税引き後キャッシュフローは669,007円です。

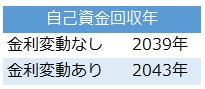

- 2.自己資金回収に必要な期間はどの程度延びるのか

-

■自己資金回収年

投じた自己資金3,000万円を回収するまでの期間は約4年延びます。

税引き前キャッシュフローの減少と比較すると4年程度で済むのかという印象だと思います。これは金利上昇で損金として計上する利息支払が増加して税金支払いが減少するためです。

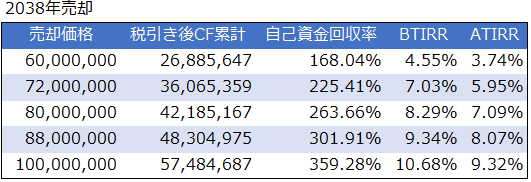

- 3.金利変動がなかった場合との売却を含めたキャッシュフロー比較

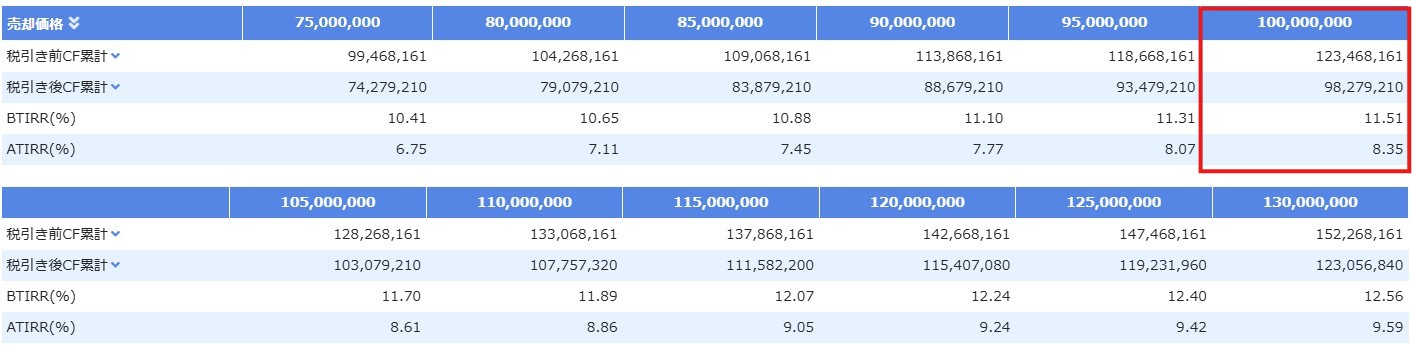

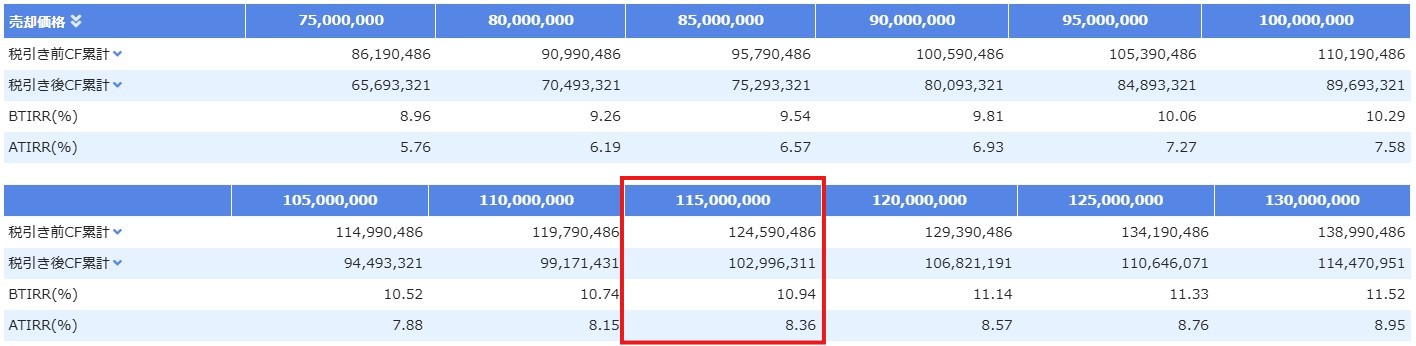

- 購入20年後の2041年に売却した場合の売却価格別のキャッシュフローとIRRの比較です。

■金利変動なし

■金利変動あり

※不動産投資ツール アセットランクシミュレーターのグラフ表示機能を利用

例えば購入価格の1億円で売却した場合、金利変動なしと同等以上の収益を上げるには1.15億円で売却する必要があります。

売却まで含めて金利変動前と同等の資産運用を行うには約15~20%物件を高く売却する必要があります。

金利変動シミュレーションのポイント

金利変動シミュレーションはシナリオによって結果が大きく異なります。

今回はサンプルとして1シナリオのみ行いました。できれば3シナリオ程度検討するのが理想です。

- 1.金利上昇でキャッシュフローの赤字になる年はないか

- 2.自己資金回収に必要な期間はどの程度延びるのか

- 3.金利変動がなかった場合との売却を含めたキャッシュフロー比較

を中心に、金利変動は自分ではコントロール難しいリスクなだけに慎重に分析を行う必要があります。

(動画)金利変動シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「金利変動のシミュレーションを行う方法」を動画でご紹介します

低金利を前提した物件購入の危険性

低金利を前提した物件購入の危険性 今さら聞けないCFと課税所得の違い

今さら聞けないCFと課税所得の違い

中古木造と新築木造のキャッシュフロー分析

中古木造(築古木造)は法定耐用年数を経過した場合、4年間で減価償却できるので節税になり有利と言われることがあります。

しかし、実際はどうなのか、不動産投資シミュレーションをして新築木造との収益性を比較します。

中古木造と新築木造

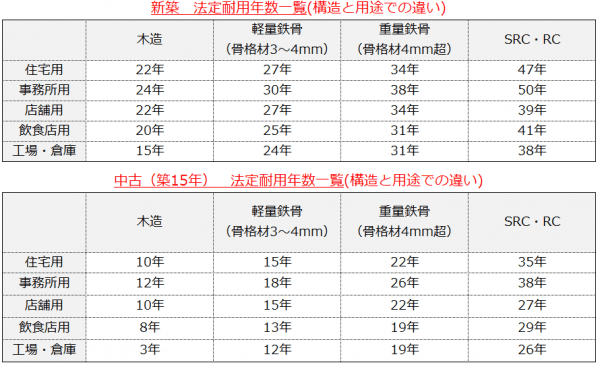

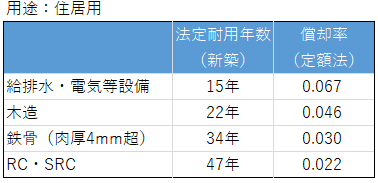

住宅用木造の法定耐用年数は22年です。当然、新築は22年の定額法で減価償却を行います。それに対して中古木造は築年数によって異なります。

中古木造は多くの投資家さんが償却期間の決定に簡便法を利用します。簡便法での償却期間の計算は

■(法定耐用年数-経過年数)+経過年数×20%

※法定耐用年数経過後は法定耐用年数×20%

例を挙げると

法定耐用年数:10年 経過年数:2年

(10年-2年)+2年×20%=8.4年

小数点を切り捨てて8年が償却年数になります。

※耐用年数の詳細は「中古物件の耐用年数の計算方法を理解する」もご確認ください。

この計算式に法定耐用年数22年を経過した中古木造を当てはめると、償却年数は4年になります。

これが4年で償却可能となる理由です。

中古木造と新築木造のキャッシュフロー

それではサンプルの不動産投資シミュレーションを使って収益性を比較します。

1年目~10年目の不動産投資シミュレーションの結果を確認すると

※アセットランクシミュレーター 新分析モードで分析

まず、特徴的なのは減価償却です。中古は4年間で3,150万円を償却するため1年間787.5万円と大きな金額を減価償却しています。

それに対して新築は5,250万円を22年で償却するため241.5万円です。

次に、税金は繰越控除を考慮すると中古は6年目まで0です。

では、中古の方が収益性が高いのか確認します。確認には自己資金回収率を利用します。自己資金回収率は投下した自己資金を、いつ・何%回収できたか確認できます。

今回は借入なしで投資していますので投下した自己資金は、新築=1.1億円 中古=0.88億円 です。

投資開始当初は中古の回収速度の早いことが分かります。しかし、徐々にその差は縮まって10年目は

新築:49.21% 中古:49.36% とそれほど変わらなくなります。ちなみに20年目(2044年度)の自己資金回収率は新築=97.57% 中古=91.39%と逆転します。

中古木造と新築木造の特徴

法定耐用年数を経過した中古木造は4年で減価償却を終えられるため短期的には有利です。しかし、5年目以降は税金が激増する可能性があります。

今回のシミュレーションの場合、減価償却と繰越損金控除の影響の無くなった2031年に税金は

・新築:65.3万円

・中古:95.3万円

と家賃収入自体は中古が約140万円少ないにも関わらず30万円も税金を多く払うことになります。

中古木造は、投資初期に多額の減価償却を行えます。それを利用して他の所得と損益通算を行うことで節税になる可能性はあります。このような目的が明確にある時にはプラスに働く場合もあります。

しかし、基本的に新築木造の方が投資対象としては良いことが多いです。

いくつか理由を挙げると

・新築は中古に比較して将来高く売却できる可能性が高い

・新築は中古に比較して修繕費を低く抑えられる可能性が高い

・新築は中古に比較して借入期間を長くできる可能性が高い

築古の中古木造への投資は、投資初期は節税等の明確な目標があり、減価償却終了後は建替え、売却する等の明確な戦略が必要です。

長期保有を前提の場合は、新築木造の方が収益性の良い可能性が高いです。

(動画)物件構造によるキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して「物件構造によるキャッシュフローへの影響」を確認する方法を動画でご紹介します

RC物件のキャッシュフローの特徴

RC物件のキャッシュフローの特徴 表面利回り5%以下の物件へ投資しても大丈夫か

表面利回り5%以下の物件へ投資しても大丈夫か現実感あるCF分析を行うための4要素

不動産投資シミュレーションの基本はキャッシュフロー分析です。キャッシュフロー分析は4つの要素に注目して行うと現実に近いシミュレーションを行うことができます。

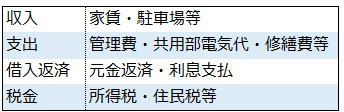

キャッシュフローの4つの要素

不動産投資のキャッシュフロー分析は4つの要素に注目して行います。

キャッシュフローの4つの要素は

1.収入

2.支出

3.借入返済

4.税金

です。この4つの要素を一覧にすると

この4つを以下の計算式に当てはめてキャッシュフローを計算します。

■ 収入-支出-借入返済-税金

この計算を行うことで、税引き後のキャッシュフロー=本当に手元に残る額 をシミュレーションできます。

次に、不動産投資のキャッシュフローシミュレーションを行う際に注意したい点です。

キャッシュフロー分析時に注意すべき点

不動産投資のキャッシュフローシミュレーションの注意点は

1.収入⇒空室率を考慮する

最低でも5~20%程度の空室率を考慮して分析を行います。一般的に言われる満室経営でも、退去から次の入居者が契約するまでの期間を考えると0%では現実離れします。近隣の状況を確認して空室率を考慮します。

2.支出⇒修繕費を考慮する

不動産投資の管理費等の支出は他の事業と比較すると大きく変化しません。しかし、修繕費は経年劣化等で突然発生する可能性があります。特にRC物件は要注意です。

3.借入返済⇒金利上昇を考慮する

変動金利で借入を行っている場合は金利上昇を考慮する方がいいです。金利について先読みするのは非常に難しいのは事実です。しかし、2~3年毎に0.5%程度上昇を借入金利+2%程度になるまで見込んでシミュレーションすることをお勧めします。

4.税金⇒不動産以外の収入も考慮する

税金は個人の場合は、総合課税と累進課税で決定されます。不動産だけの収入で計算すると、他の収入の多い人は大きくシミュレーション結果の異なる可能性があります。不動産以外の収入も加味してシミュレーションを行ってください。

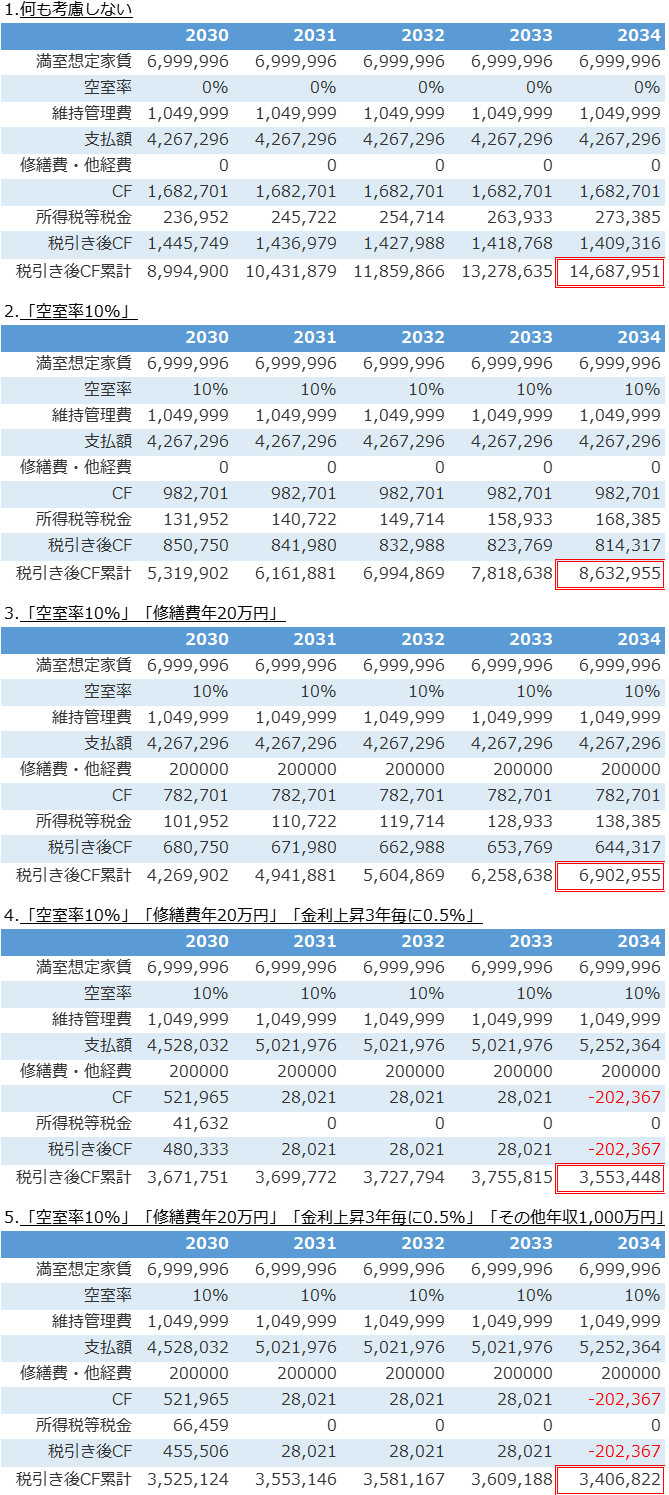

注意点を考慮したシミュレーション結果

以下は2025年に投資を開始した物件の2030~2034年のキャッシュフローのシミュレーション結果です。

上から徐々に考慮すべき項目を増やして分析を行っています。

※不動産投資ツール アセットランクシミュレーターで分析

注目していただきたいのは、赤二重枠の税引き後のキャッシュフローの累計額です。この項目で10年間で手元にどれだけ現金が残ったかを確認できます。

何も考慮しないものと全てを考慮したシミュレーション結果を比較すると約1,100万円も差が出ます。

不動産投資のキャッシュフローシミュレーションを行う場合は、本日ご紹介した注意点を加味しないと、あまり意味のないシミュレーションになりかねません。

不動産投資キャッシュフローシミュレーション

4つの要素の注意点を何も考慮しないでキャッシュフローシミュレーションを行うと現実離れした結果になります。

ご紹介した注意点を考慮しながら、キャッシュフローシミュレーションを行っていただければと思います。

(動画)リスクを考慮した分析を行う方法

※不動産投資ツール アセットランクシミュレーターを利用して「様々なリスクを考慮した不動産投資シミュレーションを行う方法」を動画でご紹介します

元利均等返済と元金均等返済のどちらを選択すべきか

不動産投資の魅力の1つは融資を利用できる数少ない資産運用という点です。

融資条件によるキャッシュフローへの影響

融資条件でキャッシュフローへ影響を与えるのは

1.借入金額(自己資金との割合)

2.金利

3.借入期間

4.借入種類

の4つです。

この記事では借入種類によるキャッシュフローへの影響を確認します。

元利均等返済と元金均等返済の特徴

物件購入時の融資には主に2つの選択肢があります。

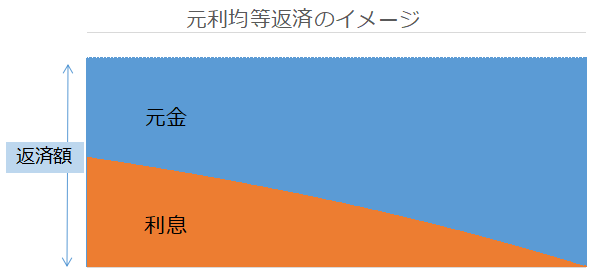

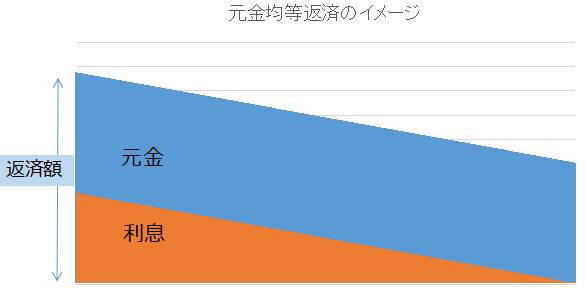

1.元利均等返済

毎月の返済額が同じ金額になる返済方法。返済当初は借入残高が大きいため利息分の占める割合が多い。そのため借入残高の減るペースは遅い。返済が進むにつれて元金分の占める割合が増えて、借入残高の減るペースは徐々に上がる。

2.元金均等返済

毎月返済する元金が同じ金額の返済方法。同じ額の元金に利息分を加えた金額を返済していくため返済額は毎月異なる。借入残高の多い返済当初は返済額が多く、返済の進むにつれて利息分が減少して返済額も減っていく。

それでは、元利均等返済と元金均等返済が不動産投資のキャッシュフローへどのように影響するか確認します。

返済種類によるキャッシュフローへの影響

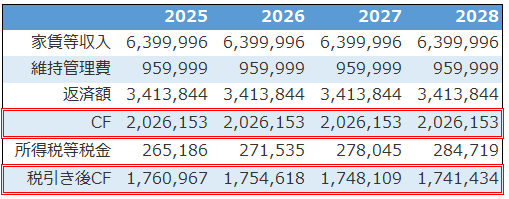

キャッシュフローへの影響をサンプル物件を利用した不動産投資シミュレーションで分析します。

※不動産投資ツール アセットランクシミュレーターで分析

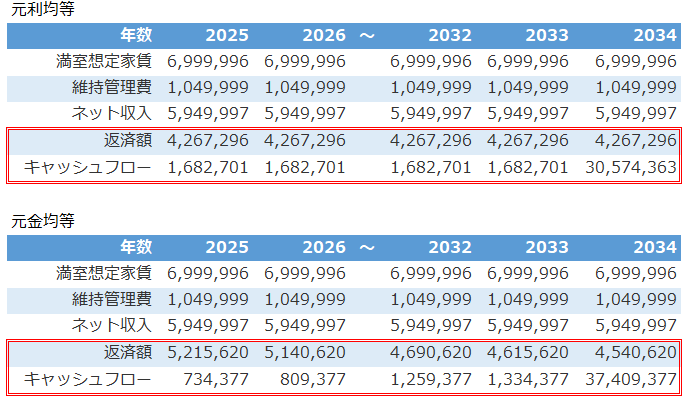

最終年(2034年)は物件を売却したキャッシュフローを含んだ結果です。売却のキャッシュフローについては後で解説します。

まず、元利均等返済の毎年のキャッシュフローを見ると最終額は1,682,701円と一定額です。返済額が一定なのでキャッシュフローの結果も一定になります。それに対して、元金均等返済は返済額が減少することで年々増加します。

当初数年間は圧倒的に元利均等返済は多くなります。特に1年目は約95万円も差があります。

しかし、元金均等返済の返済額が少なくなることで差は縮まっていきます。9年後に約35万円差。この分析では掲載のスペース上割愛していますが、14年後に「元利均等返済<元金均等返済」になります。

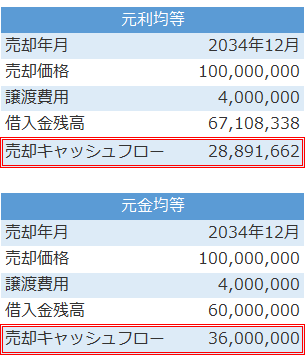

それでは、次に売却のキャッシュフローシミュレーションを確認します。

※不動産投資ツール アセットランクシミュレーターで分析

投資開始から10年後に不動産を売却して出口をむかえたシミュレーション結果です。

元利均等返済は28,891,662円に対して、元金均等返済は36,000,000円 約700万円差と売却時に得られ額は元金均等返済が圧倒的に多いです。

元金均等返済は元利均等返済に対して投資当初から元金分支払い額が多く、借入残高の減少スピードが速いためです。

最後に、インカムゲインとキャピタルゲインの合計で得られる金額を比較します。元利均等返済⇒ 45,718,672円 元金均等返済⇒ 46,718,770

円 と約100万円元金均等返済は多くなります。

今回は10年目の比較でしたが、20年目を比較すると、元利均等返済と元金均等返済の収益差は約250万円になります。

元利均等返済と元金均等返済の選択基準

元利均等返済と元金均等返済の不動産投資のキャッシュフローへの影響を比較しました。基本的に元金均等返済の方が収益性は高くなります。

しかし、投資開始当初は元金均等返済の家賃収入に対する返済比率は高くなります。そのため、空き室等のリスクに対して弱い傾向にあります。

また、投資開始当初の手残り額は元利均等返済が多いです。次の投資に向けての早い段階で資金を貯めるという点では元利均等返済に優位性があります。

元利均等と元金均等のどちらを選択するかは、これらの特徴をふまえて、ご自分の投資目標に合う方式を選択する必要があります。

(動画)元利均等返済と元金均等返済のシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「元利均等返済と元金均等返済」のシミュレーションをする方法を動画でご紹介します

不動産は現金と借入どちらで購入すべきか

不動産は現金と借入どちらで購入すべきか 中古木造物件のキャッシュフローの特徴

中古木造物件のキャッシュフローの特徴キャッシュフロー分析で確認したい4つの結果

不動産投資を検討する際に多くの方が利用する分析方法はキャッシュフロー分析です。

キャッシュフロー分析で重要視する項目は投資家さんによって異なります。しかし、確認しておくべき結果もあります。

キャッシュフロー分析で確認すべき結果

最低限確認したいのは4つの結果です。

1.税引き後キャッシュフローに赤字の年はないか

2.税引き後キャッシュフローの減少幅はどの程度か

3.自己資金を回収できる年はいつか

4.売却時のキャッシュフローはプラスになるか、インカムゲインと合算で自己資金を回収できるか

の4つです。

キャッシュフロー分析で4つの結果が重要な理由

それではそれぞれの項目を見ていきます。

1.税引き後キャッシュフローに赤字の年はないか

赤字の年が1年でもある場合は他の収入から持ち出しが発生するため要注意です。

2.税引き後キャッシュフローの減少幅はどの程度か

減価償却費と元金返済額の関係で税引き後キャッシュフローは投資年数を経過する毎に減少していきます。この減少ペースを確認します。

※詳しくは「キャッシュフローと課税所得の関係性を理解する」をご確認ください

3.自己資金を回収できる年はいつか

不動産投資の目的は投資した自己資金をできるだけ早く増加させることです。この確認を行うために、税引き後キャッシュフローの累計額が投資した自己資金を超える年を確認します。

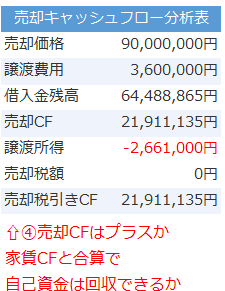

4.売却時のキャッシュフローはプラスになるか、家賃収入のCFと合算で自己資金を回収できるか

家賃収入のキャッシュフロー分析だけでは不十分です。売却を想定して、売却だけのキャッシュフロー分析も行ないます。また、家賃収入のキャッシュフローと合算で自己資金を回収できるかも確認します。

それではサンプルシミュレーションで具体的に確認します。

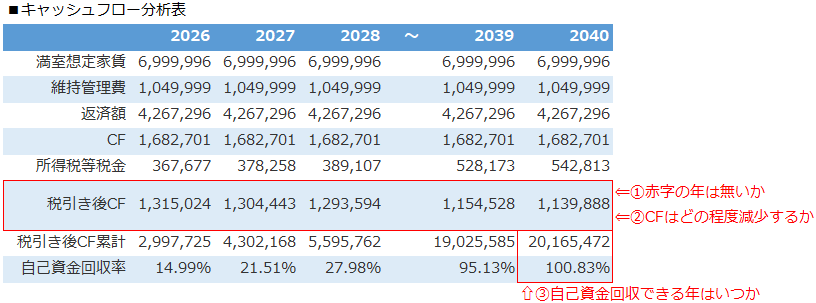

キャッシュフロー分析のサンプル

※不動産投資ツール アセットランクシミュレーターで分析

1.キャッシュフロー赤字の年は無いことが分かります。

2.税引き後キャッシュフローは年々減少します。2026年と2040年を比較すると約13%減少します。

3.インカムゲインで投資した自己資金2,000万円を回収できるのは2040年であることが分かります。

※不動産投資ツール アセットランクシミュレーターで分析

4.売却キャッシュフローの分析を確認すると2100万円手元に残ります。また、自己資金を回収できることも分かります。

不動産投資シミュレーションとキャッシュフロー分析

不動産投資シミュレーション時のキャッシュフロー分析は十人十色で注目点は異なります。しかし、ご紹介した4つの項目は最低限確認したい結果です。

キャッシュフローのシミュレーション時にご参考にしていただければと思います。

(動画)キャッシュフロー分析

※不動産投資ツール アセットランクシミュレーターを利用して「キャッシュフロー分析」をする方法を動画でご紹介します

築20年の木造とRCのキャッシュフローを比較する

築20年の木造とRCのキャッシュフローを比較する デッドクロス発生メカニズムとシミュレーション

デッドクロス発生メカニズムとシミュレーションキャッシュフローと課税所得の関係性を理解する

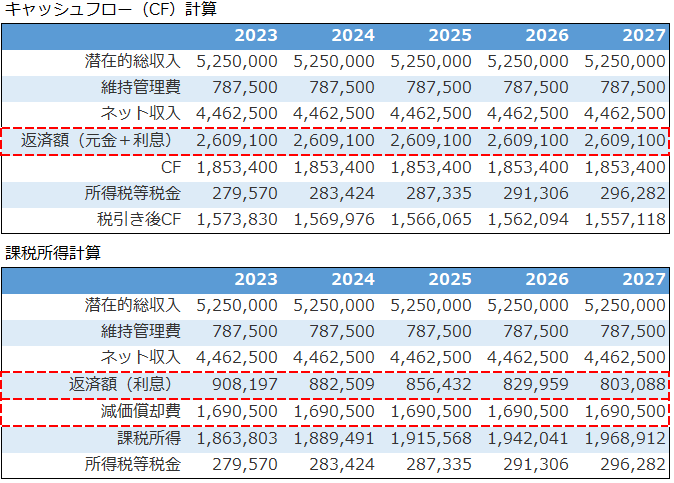

不動産投資の計画を考える時に、キャッシュフローと課税所得の関係はとても重要です。

キャッシュフローと課税所得の関係性

キャッシュフローと課税所得は似て非なるものと言えます。

■キャッシュフローとは・・・

お金の流れを表す。フローの最後に表記されるのは本当に手元に残る金額

■課税所得とは・・

税額決定するための基準。本当のお金の流れとは異なる

キャッシュフローと課税所得の計算方法

計算式は以下です。

■キャッシュフロー(CF)

収入 - 維持管理費 - 返済額(元金+利息)

■課税所得

収入 - 維持管理費 - 返済額(利息) - 減価償却費

キャッシュフローと課税所得の計算方法の違いは、返済額に元金を含むか・含まないかと減価償却はあるか・ないかです。

元金を損金として計上できない理由は、借入金自体は金融機関に返済するもので、直接的に売上につながる費用ではないからです。

次に、この違いは不動産投資の結果にどのように影響を与えるか確認します。

キャッシュフローと課税所得の結果

以下はある物件のキャッシュフローと課税所得のシミュレーションです。

※不動産投資ツール アセットランクシミュレーターで分析

収入・維持管理費は一定額です。また、元利均等返済で返済しているため返済総額は一定です。当然、キャッシュフローの結果も一定額の約111万円です。

これに対して、収入・維持管理費は一定額でも課税所得は毎年変動(増加)しています。

理由は、利息支払が毎年減少しているからです。元金返済が進むことで借入残高は減少します。そのため損金となる利息支払も減少して課税所得は増加します。

キャッシュフローの増加はうれしいですが、課税所得が増えるのはうれしくありません。

課税所得増加と税金額

次に、本当の手取り額である税引き後キャッシュフローを確認します。

※不動産投資ツール アセットランクシミュレーターで分析

課税所得が毎年増加しているため税金も増加しています。税金支払いが増加して、本当に手元に残る金額の税引き後キャッシュフローは毎年減少しています。

不動産投資は時間の経過とともに、課税所得増加⇒税金額増加⇒税引き後キャッシュフロー減少 という流れになり易いです。

また、減価償却費は今回のシミュレーションでは一定額です。しかし、法定耐用年数を超えると減価償却費は0になります。

そのため、収入は増加していないのに課税所得は大きく増加して税引き後キャッシュフローを大きく減少させる可能性があります。

減価償却とデッドクロスについては

※附属設備と取得時の諸費用を考慮した減価償却シミュレーション

※木造とRC造のデッドクロスの特徴

を合わせてご確認いただくとよりご理解いただけると思います。

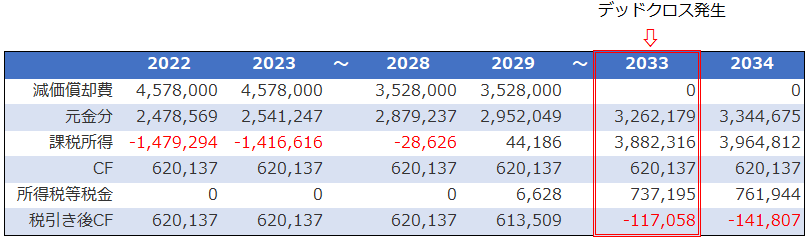

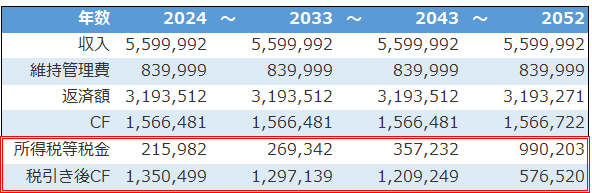

ちなみに、今回のシミュレーションの物件は2045年で耐用年数を迎えます。

2046年には

課税所得 :3,938,020円

所得税等税金: 753,906円

税引き後CF: 356,247円

と大きな影響があります。

キャッシュフローと課税所得の違いを理解する

キャッシュフローと課税所得の違いを見てきました。この違いを理解することは不動産投資をする際に不可欠です。

特に、借入返済の進行、耐用年数の終了等でデッドクロス状態になった場合には、税負担は大幅に増えて税引き後キャッシュフローに大きな影響があります。

不動産投資シミュレーションを行う際には必ず押さえておきたいポイントです。

(動画)デッドクロス発生タイミングとキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して「デッドクロス発生タイミングとキャッシュフローへの影響」を確認する方法を動画でご紹介します

不動産投資で重要性が増す売却のキャッシュフロー

不動産投資で重要性が増す売却のキャッシュフロー

デッドクロスとキャッシュフロー分析

デッドクロスという言葉をお聞きになったことはあると思います。手取り収入減少のポイントとなるタイミングです。

デッドクロスの確認だけでは不十分

デッドクロス発生タイミングを知っておくことは重要です。しかし、デッドクロス発生前、発生後のキャッシュフロー分析で流れを把握しておくことはさらに重要です。

デッドクロスとは「元金返済額>減価償却費」の状態になることです。デッドクロスになると税負担の増加を通して手取り額が減少します。しかし、実際はデッドクロス前から手取り額の変化は始まっています。

※デッドクロスについては「デッドクロス発生メカニズムとシミュレーション」をご確認ください

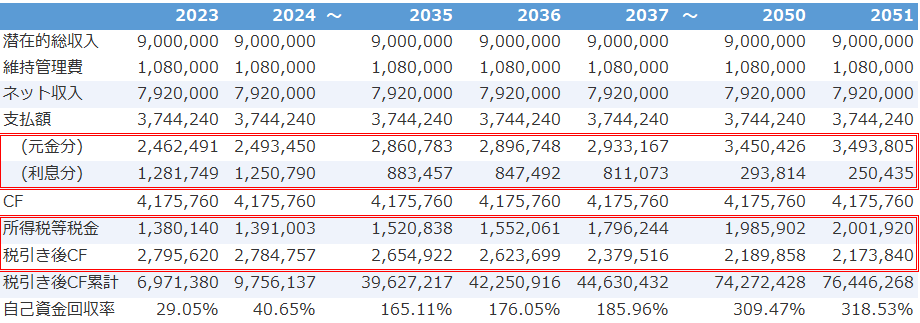

長期のキャッシュフロー分析から見えること

長期のキャッシュフロー分析を行うことで、手取り額の変化を確認できます。

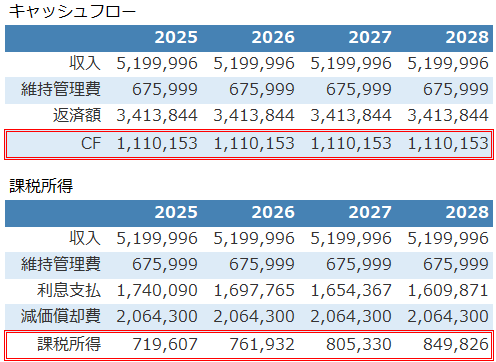

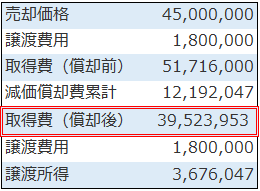

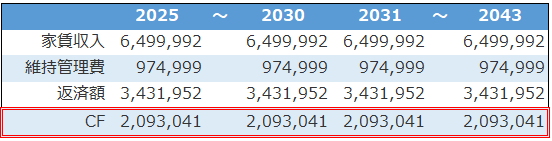

最初にキャッシュフロー分析を税引き前まで行うと

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

家賃収入と維持管理費(支出)が一定の場合はキャッシュフロー(CF)額は一定です。しかし、本当の手取り額である税引き後のキャッシュフローは異なる状況になります。

税引き後のキャッシュフロー分析

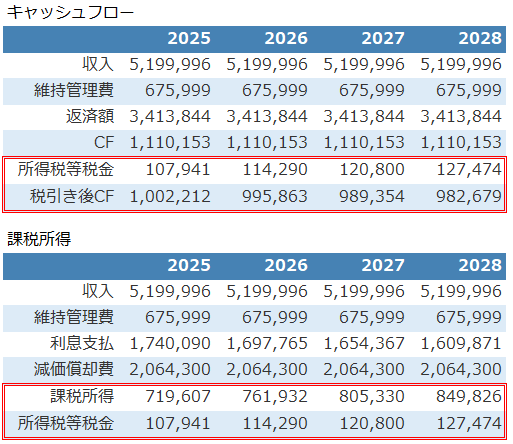

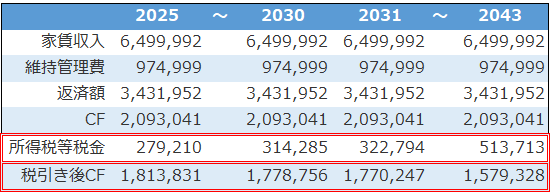

次に税引き後まで確認します。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

所得税+住民税の支払いが増加して、税引き後のキャッシュフローは年々減少しています。2025年に約181万円あった税引き後のキャッシュフローは、5年後の2030年には約177万円になっています。2030年はデッドクロス発生前です。

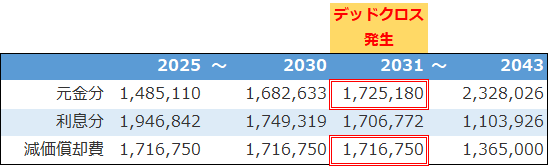

元金と利息と減価償却のバランス

理由を説明するためには、税額決定の基準となる課税所得の計算方法を理解する必要があります。

■課税所得

収入-経費-利息支払-減価償却費

※課税所得については「今さら聞けないCFと課税所得の違い」もご確認ください

元金返済分は損金にならず利息分だけ損金になります。多くの投資家さんの利用する元利均等返済の毎月の返済合計額は同じです。

しかし、元金返済額と利息支払額の割合は毎月変化します。以下は元金返済と利息支払と減価償却費のサンプルシミュレーションです。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

損金になる利息分は2025年に約194万円あったものが徐々に減少し2030年は約174万円になります。そして、2031年に「元金返済額>減価償却費」となりデッドクロスが発生しています。

デッドクロスという区切りだけに注目してしまいがちです。しかし、長期のキャッシュフロー分析を行うと年々税負担は増加していることが分かります。

キャッシュフローは長期分析が基本

税引き後キャッシュフローは家賃や支出は一定でも、損金になる利息支払の減少とともに税負担は増加して年々減少します。また、減価償却の減少や0となるタイミングではさらに大きな変動があります。

単年の不動産投資シミュレーションではどの程度の影響が発生するか分かりません。キャッシュフロー分析は長期分析を行うことが基本になります。

(動画)デッドクロス発生タイミングとキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して「デッドクロスの発生タイミングとキャッシュフローへの影響」を確認する方法を動画でご紹介します

附属設備と取得時の諸費用を考慮した減価償却シミュレーション

附属設備と取得時の諸費用を考慮した減価償却シミュレーション 最低限確認したいキャッシュフローの3項目

最低限確認したいキャッシュフローの3項目不動産投資のキャッシュフロー分析

不動産投資シミュレーションの基本はキャッシュフロー分析(CF分析)と言っていいと思います。

キャッシュフロー分析のポイント

キャッシュフロー分析で確認すべきポイントは

1.税引き後キャッシュフローで確認

2.赤字の年がないかを確認

3.累計額を確認

の3つです。

税引き後キャッシュフローで確認

キャッシュフローには大きく

▼税引き前キャッシュフロー: 家賃等収入-維持管理費等支出-返済額

▼税引き後キャッシュフロー: 家賃等収入-維持管理費等支出-返済額-所得税・住民税

で計算される2つがあります。税金支払い前の金額か、税金支払い後の金額かの違いです。

なぜ、税引き後キャッシュフローで確認するべきなのでしょうか。理由は、不動産投資は税金の影響が大きいからです。

以下は税引き前キャッシュフローと税引き後キャッシュフローの比較シミュレーションです。

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

税引き前キャッシュフローと税引き後キャッシュフローで約26万円~28万円も違います。

もう一つ注意したいのは、税引き後キャッシュフロー分析を行う際は「その他の課税所得を考慮して行う」ことです。

多くの場合は所得がこの物件からの収入だけということは無いです。給与所得・事業所得・他の不動産所得などからの所得があります。このようなその他の課税所得も加味してシミュレーションする必要があります。

日本の不動産所得への税制度は総合課税制度と累進課税制度です。そのため、その他の課税所得を加味して分析を行なわないと結果に大きなブレが発生します。

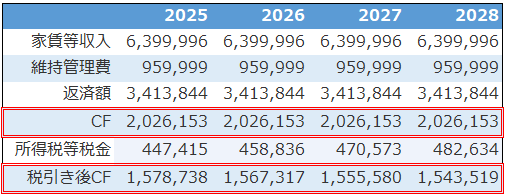

以下は課税所得650万円(年収1,000万円程度)を考慮した分析です。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

※所得税等税金は当該物件分を按分した所得税+住民税

先ほどのその他の課税所得考慮前のシミュレーションと比較して、所得税等税金は約20万円増加しています。その結果、税引き後キャッシュフローも減少します。収入額が大きければ大きいほど、その他の課税所得を考慮する重要性は増します。

キャッシュフローに赤字の年はないか

次に、キャッシュフロー分析で確認したいのは赤字の年は無いかです。理由は、「赤字の年がある⇒手元の資金から充填発生」の可能性があるからです。

特に、減価償却額の減少、元金返済額が増加していく可能性の高い投資開始から10~15年以降は注意が必要です。この辺りについては「デッドクロス発生メカニズムとシミュレーション」もご確認ください。

キャッシュフロー分析は単年で行っても効果は低いです。10年・20年・30年と税引き後キャッシュフローの増減、赤字の発生する年が無いかの確認が必要です。

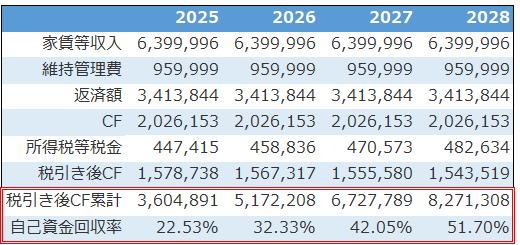

キャッシュフローの累計額と自己資金

3点目は投資効率を確認するために税引き後キャッシュフロー累計額の確認です。

※不動産投資シミュレーションツール アセットランクシミュレーターでシミュレーション

確認していただきたいのは、税引き後キャッシュフロー累計と自己資金回収率です。投資した自己資金をできるだけ短い期間に回収することで次の投資機会に備えることができます。

サンプルのシミュレーションでは、2028年の自己資金回収率は51.70%となっています。計算式は 「税引き後キャッシュフロー累計÷自己資金」です。今回の例では、8,217,308÷16,000,000=51.70%

です。

その際に、自己資金回収率100%(今回の場合は1,600万円)になるのは何年後かも確認します。

キャッシュフロー分析はシミュレーションの基本

不動産投資シミュレーションを行う場合に、様々な視点で分析する必要があります。その中でもキャッシュフロー分析は特に重要です。

3つのポイントをふまえてキャッシュフロー分析を行っていただければと思います。

(動画)税引き後キャッシュフローを確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「税引き後キャッシュフロー・自己資金回収率を確認する方法」を動画でご紹介します

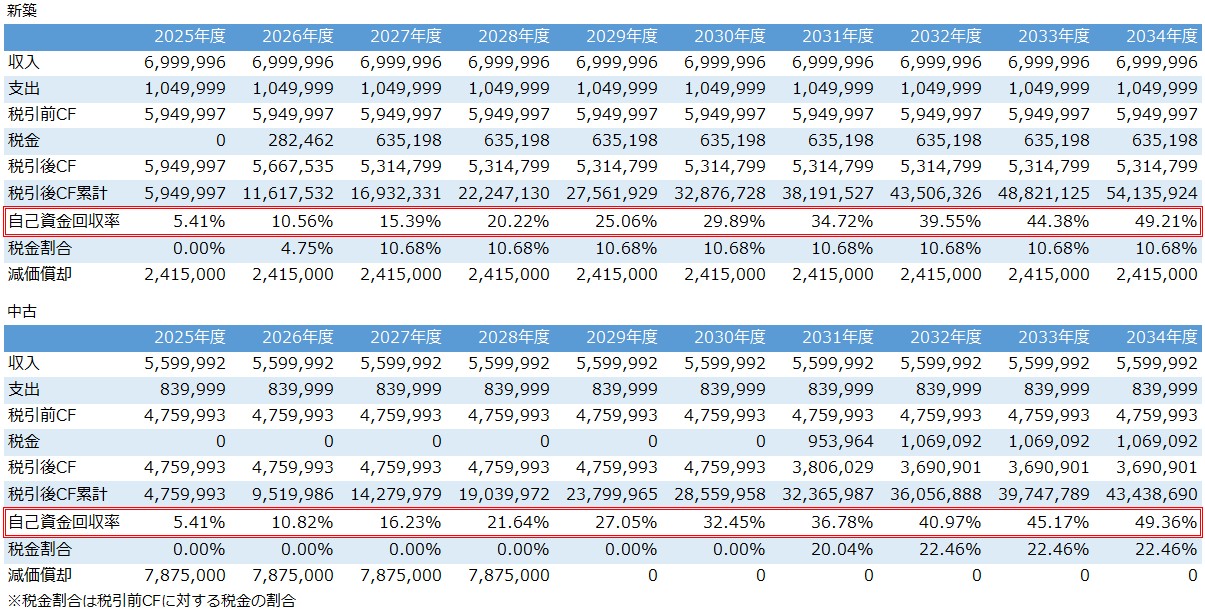

新築木造と築古木造への投資の特徴と注意点

同じ木造物件でも、新築と築古では大きくキャッシュフロー等の特徴は異なります。

木造物件への投資

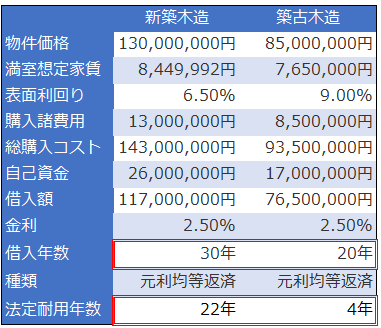

新築木造と築古木造を以下のサンプル物件を使って比較します。

新築と築古のキャッシュフローに影響を与えるポイントは、借入年数と法定耐用年数です。

基本的に築古よりも新築は長い期間借入ができます。今回の例では新築30年 築古20年としています。

法定耐用年数は築古(建築後22年以上経過)は4年。新築は22年と18年の違いがあります。

この2つの違いは、キャッシュフローに大きな影響を与えます。

※法定耐用年数の計算については「中古物件の耐用年数の計算方法を理解する」をご確認ください

新築と築古木造のキャッシュフロー

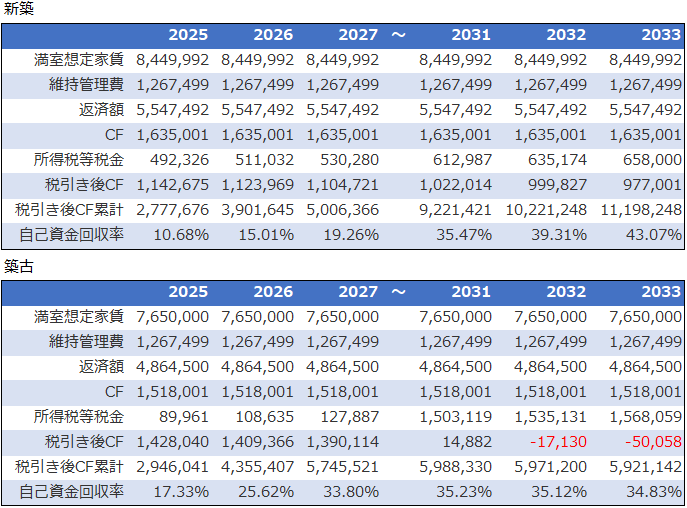

新築木造と築古木造のキャッシュフロー比較をします。

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

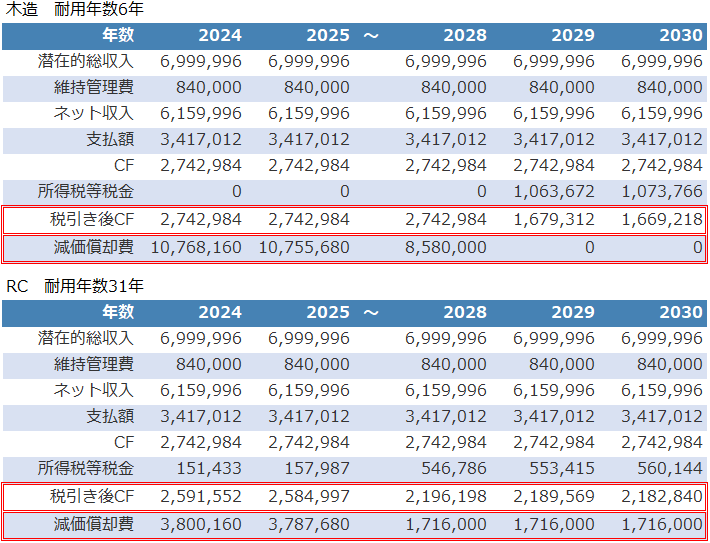

投資開始後の数年間は築古木造の自己資金回収率は新築木造を大きく上回ります。しかし、投資開始から8年後の2031年には新築が築古を逆転します。

理由は減価償却費の違いにあります。

築古は当初4年間(法定耐用年数期間)に一気に減価償却します。それに対して新築は22年間かけて償却します。

築古は投資開始直後に減価償却費が多いことで課税所得額が少なくなります。課税所得が少ないことで税負担は少なく、税引き後キャッシュフローは多くなります。

しかし、法定耐用年数の終了する5年目から課税所得額が増加し税金支払いは激増して9年目から赤字になります。

また、築古木造は返済期間の短いかいことも影響します。返済期間の短い場合、元金支払いの割合が高くなります。借入額に対する投資開始当初の年間の元金返済割合は新築木造は約2.5~3%、築古木造は4~4.5%と大きく異なります。

※課税所得の計算方法については「今さら聞けないCFと課税所得の違い」をご確認ください

新築と築古どちらがいいか

同じ木造物件でも新築と築古では傾向が大きく異なります。築古木造の表面利回りは新築木造に比較して高いことが多いです。

また、築古は法定耐用年数経過済み物件でも、固定資産税評価額や契約時の土地・建物の按分内容に沿った取得価額を短期間で償却できます。

しかし、減価償却が終了するとキャッシュフローは一気に悪化します。

借入を利用した場合、法定耐用年数経過後に長く持ち続けるには難しい物件です。築古木造は、借入無し又は少額で、最終的には土地が残るという発想で投資するのが理想だと思います。

それに対して、新築木造は表面利回りは低いです。しかし、減価償却を22年間継続できる点と長い期間の借入を利用しやすいです。長期間安定したキャッシュフローを得るには築古木造と比較して有利です。

新築木造と築古木造ではキャッシュフロー等の特徴は大きく異なります。この内容が新築木造と築古木造の不動産投資シミュレーションを行う際のご参考になれば幸いです。

(動画)物件構造によるキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して「物件構造によるキャッシュフローへの影響」を動画でご紹介します

高利回り物件=良い物件という勘違い

高利回り物件=良い物件という勘違い 木造とRC造のデッドクロスの特徴

木造とRC造のデッドクロスの特徴元金返済と利息支払と減価償却費のバランスの重要性

不動産投資でもっとも重要な「税引き後キャッシュフロー」を考える時、家賃・空室・維持管理費等の目に見える部分ばかり注目しがちです。しかし、それだけでは見えない部分もあります。

元金返済と利息支払と減価償却費

元金返済と利息支払と減価償却費のバランスは税引き後キャッシュフローに大きな影響を与えるます。

このあたりを理解した投資家さんは、このバランスをシミュレーションしながら出口戦略(売却タイミング)を考えることもある重要なバランスです。

税引き後キャッシュフローに影響を与える項目

元金返済と利息支払と減価償却費のバランスが税引き後キャッシュフローに影響を与える理由は「キャッシュフローと課税所得の計算方法の違い」からです。

実際のお金の流れを表すキャッシュフローは

■ 収入(家賃収入等)-維持管理費(管理料等)-返済額(元金返済+利息支払)

それに対して税額を決定する課税所得は

■ 収入(家賃収入等)-維持管理費(管理料等) -返済額(利息支払) -減価償却費

キャッシュフローと課税所得の計算方法を比較すると異なるのは、元金返済と減価償却費であることが分かります。

つまり「元金返済額≦減価償却費」であるか「元金返済額≧減価償却費」のバランスが税額に影響を与えて、税引き後キャッシュフローに影響します。

ちなみに「元金返済額>減価償却費」となった状態をデッドクロスといい、不動産投資で注意すべきポイントの1つです。

元金と利息と減価償却の影響シミュレーション

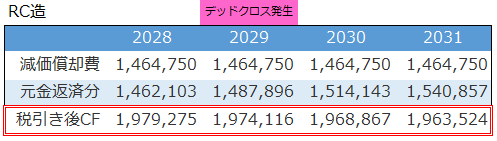

以下は8,000万円・表面利回り7.0%・新築木造物件へ投資した際のキャッシュフローシミュレーションです。

不動産投資ツール アセットランクシミュレーターを利用

収入・維持管理費・返済額にまったく変化はありません。しかし、税金は増加し、税引き後キャッシュフロー(CF)は年々減少しています。

次に、元金返済・利息支払・減価償却費のシミュレーションを確認します。

不動産投資ツール アセットランクシミュレーターを利用

元金返済が年々増加し、利息支払が減少していくのと、税引き後キャッシュフロー減少は相関しています。また、減価償却費=0の2052年の税引き後キャッシュフローは大幅に減少しています。

元金と利息と減価償却に影響を与える要素

税引き後キャッシュフローに大きな影響のある、元金返済と利息支払と減価償却費を決める要素を確認します。

1.元金返済と利息支払を決める要素

▼借入額: 多いほど利息支払は増加

▼返済期間: 長いほど利息支払は増加

▼金利: 高いほど利息支払は増加

▼返済方法: 元利均等は元金均等より利息支払の多い期間が長い

2.減価償却費を決める要素

▼建物構造: 木造・鉄骨・RC造によって1年あたりの金額と期間が異なる

▼築年数: 築年数が古ければ投資初期の償却費は多い。但し、期間は短くなる

▼物件価格にしめる建物・設備割合: 割合が高いほど減価償却費は多い

元金返済と利息支払と減価償却費のバランスを決定するのはこの要素です。

※減価償却費については関連記事もご確認ください

投資開始前の長期分析の重要性

不動産投資は基本的に、今回のシミュレーション結果のように年々税額が増えて税引き後キャッシュフローは減少します。

特に、設備の耐用年数と建物の耐用年数の終わるタイミングで大きく減少します。このタイミングや影響の大きさに、先ほど挙げた要素が絡みます。

投資の意思決定前に、ご自身の計画の場合に、税引き後キャッシュフローはどうなるのか不動産投資シミュレーションでご確認していただければと思います。

(動画)課税所得と減価償却費シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して減価償却費シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用してキャッシュフローと課税所得シミュレーションを行う方法