適切な自己資金額をシミュレーションする方法

物件購入時に自己資金をどの程度利用するかは不動産投資の成功のために重要な項目です。

金融機関に言われた額で自己資金を決定するのは本当にもったいないです。

自己資金として必要な額

物件購入時に自己資金を使う項目は大きく2つに分けられます。

■物件自体の頭金として

■物件購入に必要な諸費用

です。

諸費用については基本的に自己資金での支払いが必要になります。

それに対して物件自体の頭金については一定の自由度があります。

自己資金は収益性や安全性に大きな影響のある項目にも関わらず

・銀行に言われた額

・極力少ない方がいい

と論理的でない方法で決める方も多いです。

しかし、少しシミュレーションすると見方は大きく変化します。

自己資金を決めるためのシミュレーション

自己資金額を検討する際は

1.自己資金回収率の100%になる年

2.売却を含めた税引き後キャッシュフロー累計額

3.IRR

4.BER

■IRRについては⇒

「IRRの利用方法と目標値の決め方」をご確認ください

■BER(BE%)については⇒

「不動産投資指標を使って安全性を分析」をご確認ください

の4つを比較すると収益性と安全性をバランスよく検討できます。

それでは具体的に比較します。分析には以下のサンプル物件を利用します。

購入諸費用の1,000万円は自己資金で支払い。物件部分は価格の0~40%を自己資金で支払った収益性と安全性を比較します。

不動産投資シミュレーションの結果

自己資金額ごとの不動産投資シミュレーションの結果は以下です。

※不動産投資ツールのアセットランクシミュレーターを利用して分析

1,000万円の購入諸費用を自己資金で支払い。物件分は全て借入で購入するフルレバレッジはもっとも早く自己資金を回収できます。また、ATIRRも12.15%と飛びぬけて高く効率よく資産運用できます。

しかし、安全性指標のBERを確認すると87.95%と非常にリスクの高い投資であることが分かります。

この数値だと空き室率10%程度、少しの金利上昇でも赤字キャッシュフローになる可能性があります。BERは70%以下が好ましいことを考えると許容範囲を大きく超えます。

次に、自己資金割合50%を確認します。安全性指標のBERは58.77%です。それに対してIRRは5.29%と最も低いです。

安全性の高い代わりに資産運用の効率は低いです。安全性のために、ここまで自己資金を増やす必要はないと言えます。ただ、売却まで含めて増加する現金額は約4,100万円ともっとも多くなります。

今回のサンプル物件の場合、安全性(BER)と資産運用(自己資金回収年とIRR)の効率を考えると自己資金25%(2,500万円)~35%(3,500万円)程度が最適解と言えます。

自己資金額の決定方法

投資する額を決める場合に、金融機関に言われたからという理由だけで決定するのはもったいないです。

ご紹介したように、収益性と安全性のバランスをシミュレーションしながら決定する必要があります。

また、ご自分の目的も重要です。手元の現金を効率よく使うことに重点を置く場合、レバレッジ(借入割合)を安全性のゆるす限り高くする方策をとります。

効率性よりも、最終的に手元に残る額や金利上昇等のリスクを回避して安全性を高くするには借入割合を低くすべきです。

物件購入時に使う自己資金は、ご自分の目的と収益性と安全性をシミュレーションしながら決定する必要があります。

(動画)自己資金額を検討する方法

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金額を検討する方法」を動画でご紹介します

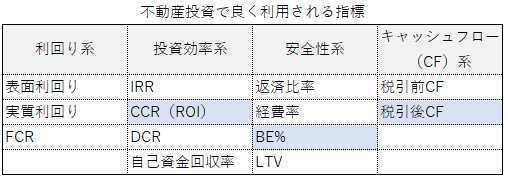

不動産投資指標を効率よく利用する方法

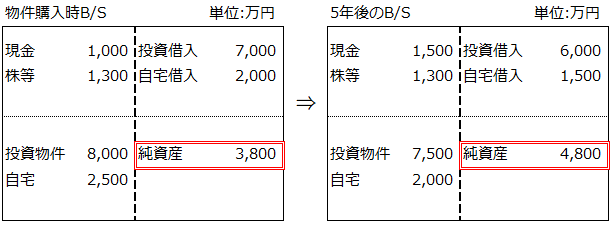

不動産投資指標を効率よく利用する方法 バランスシートで不動産投資の進捗を確認する

バランスシートで不動産投資の進捗を確認する