Archive for the ‘不動産投資融資・自己資金’ Category

適切な自己資金額をシミュレーションする方法

物件購入時に自己資金をどの程度利用するかは不動産投資の成功のために重要な項目です。

金融機関に言われた額で自己資金を決定するのは本当にもったいないです。

自己資金として必要な額

物件購入時に自己資金を使う項目は大きく2つに分けられます。

■物件自体の頭金として

■物件購入に必要な諸費用

です。

諸費用については基本的に自己資金での支払いが必要になります。

それに対して物件自体の頭金については一定の自由度があります。

自己資金は収益性や安全性に大きな影響のある項目にも関わらず

・銀行に言われた額

・極力少ない方がいい

と論理的でない方法で決める方も多いです。

しかし、少しシミュレーションすると見方は大きく変化します。

自己資金を決めるためのシミュレーション

自己資金額を検討する際は

1.自己資金回収率の100%になる年

2.売却を含めた税引き後キャッシュフロー累計額

3.IRR

4.BER

■IRRについては⇒

「IRRの利用方法と目標値の決め方」をご確認ください

■BER(BE%)については⇒

「不動産投資指標を使って安全性を分析」をご確認ください

の4つを比較すると収益性と安全性をバランスよく検討できます。

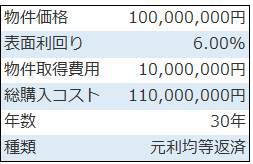

それでは具体的に比較します。分析には以下のサンプル物件を利用します。

購入諸費用の1,000万円は自己資金で支払い。物件部分は価格の0~40%を自己資金で支払った収益性と安全性を比較します。

不動産投資シミュレーションの結果

自己資金額ごとの不動産投資シミュレーションの結果は以下です。

※不動産投資ツールのアセットランクシミュレーターを利用して分析

1,000万円の購入諸費用を自己資金で支払い。物件分は全て借入で購入するフルレバレッジはもっとも早く自己資金を回収できます。また、ATIRRも12.15%と飛びぬけて高く効率よく資産運用できます。

しかし、安全性指標のBERを確認すると87.95%と非常にリスクの高い投資であることが分かります。

この数値だと空き室率10%程度、少しの金利上昇でも赤字キャッシュフローになる可能性があります。BERは70%以下が好ましいことを考えると許容範囲を大きく超えます。

次に、自己資金割合50%を確認します。安全性指標のBERは58.77%です。それに対してIRRは5.29%と最も低いです。

安全性の高い代わりに資産運用の効率は低いです。安全性のために、ここまで自己資金を増やす必要はないと言えます。ただ、売却まで含めて増加する現金額は約4,100万円ともっとも多くなります。

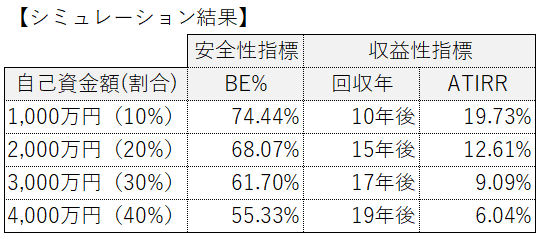

今回のサンプル物件の場合、安全性(BER)と資産運用(自己資金回収年とIRR)の効率を考えると自己資金25%(2,500万円)~35%(3,500万円)程度が最適解と言えます。

自己資金額の決定方法

投資する額を決める場合に、金融機関に言われたからという理由だけで決定するのはもったいないです。

ご紹介したように、収益性と安全性のバランスをシミュレーションしながら決定する必要があります。

また、ご自分の目的も重要です。手元の現金を効率よく使うことに重点を置く場合、レバレッジ(借入割合)を安全性のゆるす限り高くする方策をとります。

効率性よりも、最終的に手元に残る額や金利上昇等のリスクを回避して安全性を高くするには借入割合を低くすべきです。

物件購入時に使う自己資金は、ご自分の目的と収益性と安全性をシミュレーションしながら決定する必要があります。

(動画)自己資金額を検討する方法

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金額を検討する方法」を動画でご紹介します

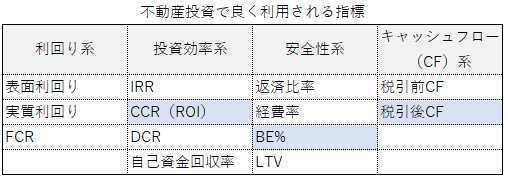

不動産投資指標を効率よく利用する方法

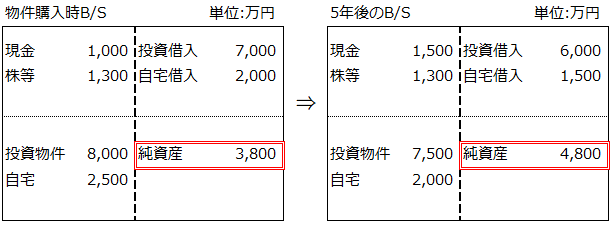

不動産投資指標を効率よく利用する方法 バランスシートで不動産投資の進捗を確認する

バランスシートで不動産投資の進捗を確認するレバレッジ効果をシミュレーションする方法

不動産投資の魅力の1つはレバレッジ (借入)を利用しやすいことです。有効に使えば投資を加速させるのに役立ちます。しかし、必ずプラスに働くわけではありません。

(借入)を利用しやすいことです。有効に使えば投資を加速させるのに役立ちます。しかし、必ずプラスに働くわけではありません。

不動産投資指標の自己資金回収率

不動産を資産運用を目的として購入した場合、自己資金をどれだけ効率よく増やせる(回収できる)かは重要なポイントです。

自己資金の回収について確認するのに便利な不動産投資指標は自己資金回収率です。

■ 税引き後のキャッシュフローの累計額÷自己資金

税金支払い後に手元に残った金額の一定期間の累計額と投資に利用した自己資金を割ることで回収効率を確認できます。100%になれば自己資金を回収できたことになります。

また、自己資金回収率はレバレッジの効率性を確認する際にも便利です。

レバレッジ利用VS自己資金のみ

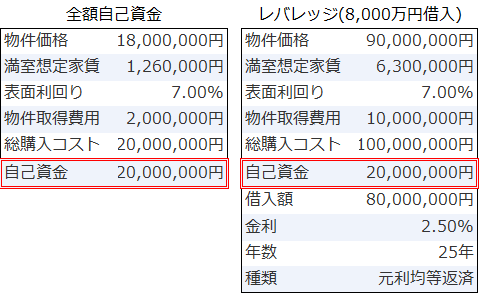

サンプルシミュレーションで全額自己資金とレバレッジ(借入)を利用した投資を比較します。

条件は以下です。

諸費用まで含めた自己資金は同額の2,000万円です。表目利回りも7%と同じです。異なるのはレバレッジを利用する物件は8,000万円借入して1億円の物件(諸費用込み)を購入している点です。

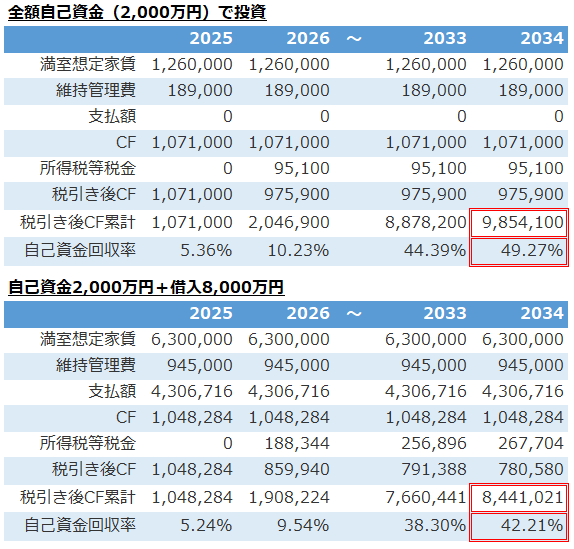

キャッシュフローシミュレーションを比較すると

※不動産投資ツール アセットランクシミュレーターで分析

最初に家賃収入(満室想定家賃)を確認すると、レバレッジを利用した投資は5倍多いです。

しかし、赤枠内の10年後の税引き後のキャッシュフローの累計額と自己資金回収率は全額自己資金の方が多いです。

今回、このような結果になったのは、木造物件の法廷耐用年数22年を考慮して、借入年数を25年としたからです。

借入年数が短いと毎年の返済額は多くなります。その結果、キャッシュフローは悪化します。

レバレッジ内容での効率の違い

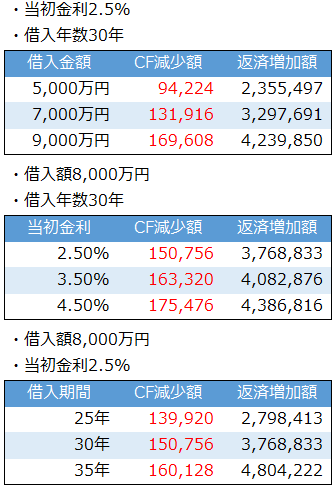

次に、レバレッジ内容(借入の金利と年数)によって、10年後の自己資金回収率はどのように変化するか確認します。

※不動産投資ツール アセットランクシミュレーターで分析

比較して分かるように、借入年数や金利によってレバレッジの効率は大きく変わります。

レバレッジを利用する際は「銀行から言われた借入条件は〇〇だから」だけで決めると借入リスクに見合わない投資になりかねません。言い換えれば、銀行を儲けさせるだけの投資になりかねません。

レバレッジの効率性を確認する

レバレッジについての不動産投資シミュレーションをしました。自己資金のみの投資より、必ず効率の良い投資になるとは言い切れません。

また、今回は触れませんでしたが、

1.売却を含めたレバレッジの効率

2.返済完了後のキャッシュフロー額を考慮した効率

もシミュレーションで確認しておく必要があります。

2について今回のサンプルで確認すると、

借入期間25年では、返済完了後の26年目の税引き後のキャッシュフローは約417万円と急激に増加します。

レバレッジ(借入)は不動産投資の大きな魅力です。しかし、借入というリスクであるのも事実です。

レバレッジが効果的に働くかを自分の投資目的と照らし合わせて考えることは重要です。

ご参考にシミュレーションを行っていただければと思います。

(動画)自己資金回収率を確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金回収率を確認する方法」を動画でご紹介します

借入年数による収益と安全性への影響を分析

不動産投資の魅力の1つは借入(レバレッジ)を利用できる投資であることです。

借入を利用する際に検討すべき項目に借入年数があります。借入年数の違いが収益性と安全性へどのように影響を与えるか不動産投資シミュレーションで比較します。

収益性と安全性への影響

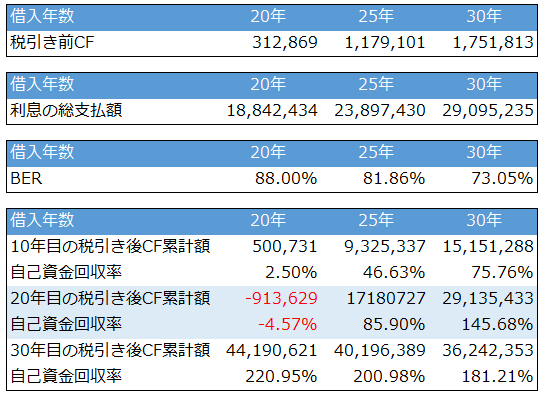

キャッシュフロー(CF)、BER等の不動産投資指標を使って借入年数20、25、30年の収益性と安全性を比較します。

比較はサンプル物件を利用して行います。

比較する不動産投資指標は

■税引き前キャッシュフロー

■利息の総支払額

■安全性指標 BER

■10、20、30年目の税引き後CFの累計額と自己資金回収率

この4項目を比較することで、安全性・収益性と期間による影響を確認できます。

不動産投資シミュレーションの結果

借入年数の影響の不動産投資シミュレーション結果は以下です。

※不動産投資ツール アセットランクシミュレーターで分析

■20年

借入返済の完了する20年目まで安全性、キャッシュフローとも極端に低いです。8年目~借入返済終了時までは税引き後キャッシュフロー赤字になります。

しかし、利息の支払い総額はもっとも少ないです。30年目の税引き後キャッシュフローの累計額は最も多くなります。

■25年

BER 81.86%と安全性に不安があります。また、自己資金回収率は20年目でも100%を超えず借入返済中の収益性は高いと言えません。借入年数20年と異なり、期間中に税引き後キャッシュフロー赤字になる年はありません。

■30年

借入返済中のBER73.05%と安全性、キャッシュフローともに最も高いです。しかし、20年と比較すると利息支払い総額は1,000万円以上多いです。借入返済が終了する30年目の税引き後キャッシュフローの累計額は最も少ないです。

借入年数によるメリット・デメリット

借入年数の短い場合、返済期間中は返済額が多いことで安全性、キャッシュフローともに厳しくなります。不動産投資を始めたばかり。次の物件を買うためにお金を早く回収したい。等の場合には向きません。

しかし、長期間で考えた場合は利息支払い総額は少なく収益性は高くなる傾向にあります。また、途中で物件を売却した場合も、借入残高が少なくなるため、手残額は多くなります。

借入年数を延ばした場合は、借入返済中の安全性は高く、キャッシュフローも多くなります。しかし、長期的な収益性は低くなります。

借入期間の長い場合、短い場合で一長一短あります。それらの特徴を把握した上で、自分の目的に沿う年数はどの辺りか分析する必要があります。

また、今回は金利2%のシミュレーションでしたが、金利の高い場合は特徴の傾向が大きくなることも注意が必要です。

(動画)借入年数による安全性と収益性への影響

※不動産投資ツール アセットランクシミュレーターを利用して「借入年数による安全性と収益性への影響」を確認する方法を動画でご紹介します

不動産は現金と借入どちらで購入すべきか

不動産は現金と借入どちらで購入すべきか 最適な自己資金額を検討する方法

最適な自己資金額を検討する方法自己資金0のフルレバレッジでの不動産投資

自己資金0で不動産投資を行う、いわゆるフルレバレッジは魅力的です。ただ、その特徴を把握して投資を行わないとリスクの高い投資になります。

フルレバレッジでの投資

自分のお金を使わずに物件を購入できる自己資金0は本当に魅力的です。しかし、フルレバレッジはメリットばかりとは言えません。

不動産投資シミュレーションを利用してフルレバレッジの特徴を確認します。

特徴を把握するために、収益性と安全性を確認できる不動産投資指標を使います。

■収益性の指標

▼税引き前キャッシュフロー(税引前CF)

▼実質の収益額(税引き後キャッシュフローから自己資金を引いて増加した金額)

▼売却キャッシュフロー(売却時に借入等を返済して手元に残る金額)

▼ATIRR(詳しくは「IRRの利用方法と目標値の決め方」をご確認ください)

■安全性の指標

▼BER(詳しくは「不動産投資指標を使って安全性を分析」をご確認ください)

5つの指標を利用します。

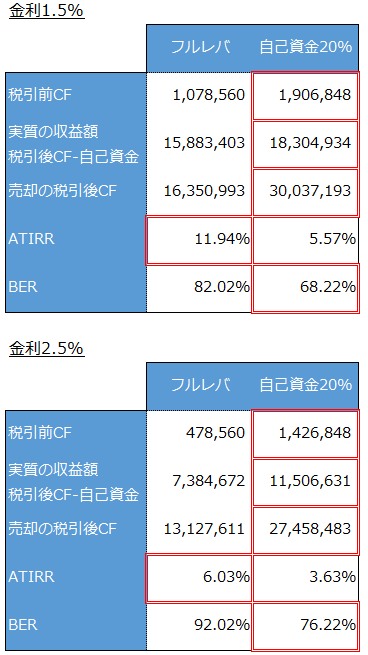

フルレバレッジVS自己資金率20%

以下のサンプル物件を使用します。

不動産投資シミュレーションの条件は

※自己資金0と20%を比較

※取得時の諸費用は別途自己資金で支払い

※借入金利1.5%と2.5%を比較

※不動産投資ツール アセットランクシミュレーターで分析

赤枠は収益性・安全性に優れた項目です。

多くの項目でフルレバレッジよりも自己資金20%が高いです。 特に、金利が高くなるとフルレバレッジの投資効率は大きく落ちます。

しかし、フルレバレッジは自己資金をどれだけ上手に運用できたかを表すATIRRは大きく上回ります。つまり、少ない自己資金を上手く運用できたことになります。

その一方で気になるのは安全性を表す指標のBERです。安全性を考慮すると70%程度が理想です。

フルレバレッジは80%を超えます。特に金利2.5%は少しの空き室増や家賃低下等で赤字になる恐れのある高リスク状態です。

フルレバレッジは収益性の高いイメージを持たれがちです。しかし、1案件での収益性を比較するとそうは言い切れません。また、金利の高い場合はその傾向は顕著になります。

フルレバレッジ投資の特徴

フルレバレッジは自己資金無しで投資できるという点で魅力的です。しかし、自己資金を適切に利用した場合より収益性・安全性に劣る場合は多いです。

その一方、フルレバレッジのおかげで手元に残った自己資金で複数物件を購入する。株式等を購入して運用する。といった手元資金を効率よく運用する際には有利です。

また、フルレバレッジを上手く利用することで資産運用の速度を早められるのも事実です。

フルレバレッジを利用する際には空き室を増加させない。金利動向に気を配る等のリスク管理をより慎重に行う必要はあります。

この記事をご参考に、自己資金の違いによる収益性・安全性への影響のシミュレーションを行っていただければと思います。

(動画)自己資金額による投資への影響

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金額による投資への影響」を分析する方法を動画でご紹介します

低金利を前提した物件購入の危険性

低金利を前提した物件購入の危険性自己資金額による不動産投資への影響

自己資金は投資の成否を決める重要な項目です。しかし、金融機関から「〇%入れてください」という理由だけ決めている方もいらっしゃいます。

自己資金額を検討するための指標

自己資金額を検討するポイントは「収益性」と「安全性」の両面で検討することです。

「収益性」と「安全性」の両面を確認するには不動産投資指標を使うと便利です。

利用する不動産投資指標は

1.キャッシュフロー・・・収入から支出を引いたお金の流れを表します。税引き前と税引き後があり税引き後は本当の手取り額になります。

2.自己資金分析回収率・・・回収率100%で投資した自己資金を回収したことになります。100%になるまでの年数の早いほど効率の良い投資と言えます。

3.BER(BE%)・・・(維持管理費+返済額)÷満室想定家賃×100 で計算します。損益分岐点を表す指標で安全性を確認できます。BERについては「不動産投資指標を使って安全性を分析」もご確認ください

の3つです。

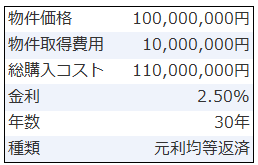

サンプル物件を使って具体的な利用方法を説明します。

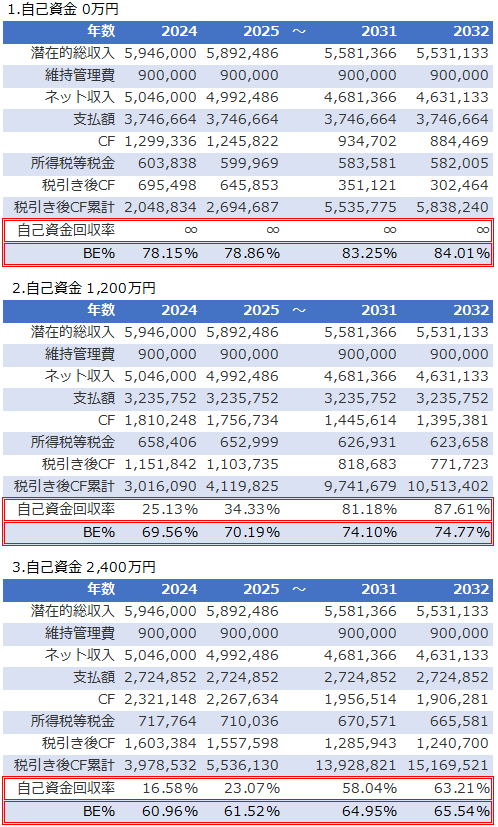

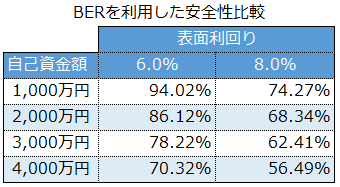

自己資金による安全性の違い

このサンプル物件で自己資金額と表面利回りを変化させて安全性への影響を比較します。

※不動作投資ツール アセットランクシミュレーターで分析

物件購入時の諸費用を1,000万円としています。自己資金1,000万円は、実質自己資金0のいわゆるフルレバレッジと言われる状態です。

BER70%前後であれば一定の安全性は保たれていると判断できます。表面利回り6%の場合は自己資金4,000万円(物件価格比で自己資金率30%)必要になります。8%の場合は2,000万円の自己資金で70%を下回ります。

表面利回りの低い物件は、レバレッジを高めた(借入率の高い)投資は非常にリスクの高いことが分かります。

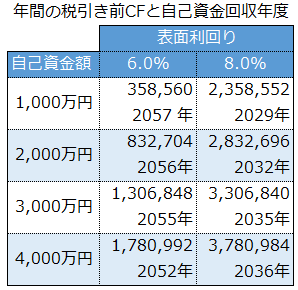

自己資金額による収益性の違い

次に収益性を確認します。

※不動作投資ツール アセットランクシミュレーターで分析

上段は年間の税引き前キャッシュフロー額 下段は2025年に投資を開始した場合に税引き後キャッシュフローベースで自己資金を何年に回収できるかの結果です。

表面利回り6%は、自己資金の多い方が自己資金を回収できる年が早まっています。逆に、表面利回り8%では自己資金は少ないほど自己資金の回収までの期間は短くなります。

このように表面利回りによっても最適な自己資金額は違ってきます。

自己資金額の決定プロセス

自己資金と表面利回りの違いによる収益性と安全性の比較を行ないました。

利回りの低い場合は自己資金を極端に減らすと、とてつもなくリスク高い投資になります。逆に、利回りの高い場合は過剰に自己資金を多くしても投資効率を落とす結果になります。

これらの結果は、投資する人の年収、減価償却の額等の個別状況によって異なります。また、今回の不動産投資シミュレーションは、満室経営・家賃変動なしという条件の分析です。

実際は、利回りの高い物件は、対策を講じないと空き室、家賃下落の発生しやすい場合が多いです。

「金融機関に〇%自己資金を入れてください」⇒「はいそうですか」ではなく、物件毎に分析を行って適切な自己資金額を決定する必要があります。

ご紹介した不動産投資指標を利用して分析していただければと思います。

(動画)自己資金額を検討する方法

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金額を検討する方法」を動画でご紹介します

他の金融機関への借り換へは損か得かをシミュレーションする方法

金利引き下げを目的とした借り換えを行うべきか、不動産投資シミュレーションで判断する方法を検討します。

借り換えを行うべきかを決める指標

借り換えを行う理由は金利を下げて利息支払いを減少させることです。ただ、本来の目的はこの先にあります。その目的を確認するのに便利な不動産投資指標は「税引き後キャッシュフロー累計額」です。

税引き後キャッシュフロー累計額は、毎年の税引き後キャッシュフローを合計した金額です。

借り換えの最終目的は利息支払いを減少させることではありません。利息支払いの減少を通じて収益性を上げることです。しかし、返済総額の減少額だけでは収益に与える影響を計れません。

利息は損金になります。つまり、借り換えによって損金になる額は減少し課税所得も変動します。そのため、利息減少額=収益向上額ではありません。

税引き後キャッシュフローは本当に手元に残るお金です。この累計額を借り換え前と借り換え後で比較して、収益向上という本来の目的を達成できるか確認する必要があります。

※課税所得については「今さら聞けないcfと課税所得の違い」をご確認ください

借り換えシミュレーションに必要な情報

借り換えシミュレーションに最低限必要な情報は

1.いつ借り換えるか

2.いくら借り換えるか

3.借り換え後の利息は何%か

4.借り換えに必要な手数料はいくらか

です。

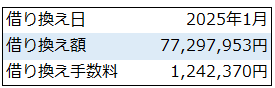

それではサンプルの不動産投資シミュレーションを確認します。

借り換えシミュレーション方法

サンプル物件は、

借り換え条件は

です。

シミュレーション結果を確認する前に、借り換え時必要になる可能性のある手数料は以下です。

1.繰り上げ返済手数料: 借り換え前の金融機関との金消契約(金銭消費貸借契約)に借入から〇年以内は〇%の違約金発生と記載のある場合に必要

2.金融機関の事務手数料・保証料: 借り換え先の金融機関で借入を行う際の手数料

3.司法書士費用: 抵当権抹消・設定と登録免許税

今回のシミュレーション条件は

1.繰り上げ返済の手数料:無し

2.金融機関の事務手数料・保証料:借入額の1%

3.司法書士費用:465,889円

で分析しています。

借り換えシミュレーション結果

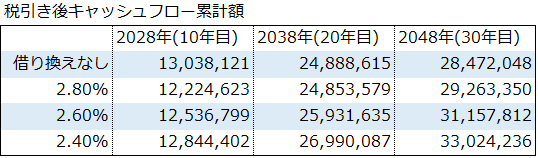

3%で借りていた金利を2.4~2.8%で借り換えた場合のシミュレーション結果です。10年・20年・30年の投資期間で税引き後キャッシュフロー累計額を比較します。

10年目は全ての借り換え金利で税引き後キャッシュフロー累計額は少なくなって投資効率は落ちます。20年目は3%⇒2.6%への借り換えから収益性向上に寄与します。

ただし、増加額は約105万円です。この程度の増加額ですと、付き合いのあった金融機関との関係を天秤にかけて損か得かという視点も必要になります。

30年目(返済終了年)には全ての借り換え金利で借り換えなしよりも税引き後キャッシュフロー累計額は増加します。

このように、借り換えシミュレーションを行う場合は、どの程度の期間で、どの程度キャッシュフロー累計額の差かを比較して判断します。

借り換えを行うべきかの判断基準

不動産投資の借り換えシミュレーションについて確認してきました。不動産投資の収益性向上を目的に借り換えを検討する場合は

1.いつ借り換えるか

2.いくら借り換えるか

3.借り換え後の利息は何%か

4.借り換えに必要な手数料はいくらか

の条件によって結果は大きく異なります。

各条件で税引き後キャッシュフロー累計額は何年後にどの位増加するのかを確認しながら分析を行ってください。また、今後の金融機関との付き合いという視点も重要になります。

(動画)借り換えシミュレーションする方法

※不動産投資ツール アセットランクシミュレーターを利用して「借り換えシミュレーションする方法」を動画でご紹介します

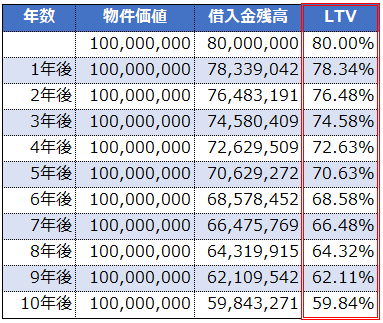

不動産投資指標のLTV (Loan to Value)とは

不動産投資指標のLTV (Loan to Value)とは金利上昇の不動産投資への影響をシミュレーションする

金利上昇は不動産投資へ大きな影響を与えます。不動産投資シミュレーションを利用して金利上昇の影響を分析します。

金利上昇のキャッシュフローへの影響

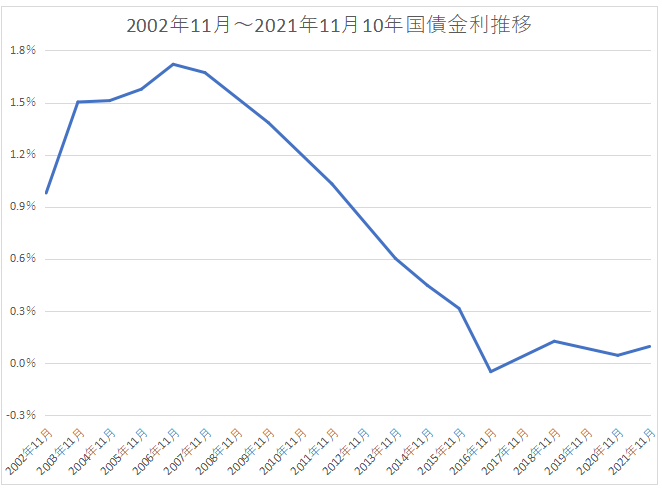

金利上昇のキャッシュフローへの影響を確認する前に金利上昇の起こるタイミングを確認します。

不動産投資家の大半が利用する変動金利は政策金利で決まります。つまり、政策金利が上昇すれば借入金利も上昇し、下落すれば下落します。

※政策金利とは

※政策金利推移チャート

金利上昇は不動産投資へマイナスの影響を与えます。もっとも分かり易いのはキャッシュフローへの影響です。

サンプル物件を使って金利上昇のキャッシュフローへの影響をシミュレーションします。

サンプル物件は

▼2020年に新築木造物件を1億円で購入

▼満室想定家賃650万円(表面利回り6.5%)

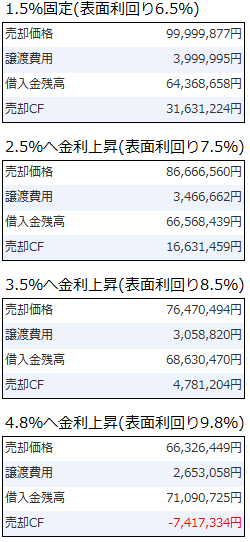

購入5年後の2025年に0.35%金利上昇するシナリオで分析をします。

比較するのは「借入金額別」「金利別」「借入期間別」の年間キャッシュフローと返済総額の増減です。

金利上昇シミュレーション結果

結果は以下です。

不動産投資シミュレーションツール アセットランクシミュレーターで分析

わずか、0.35%の金利上昇でも収益に影響を与えます。税引き前キャッシュフローの減少率は年間約8~10%程度です。10年、20年の積み重ねを考えると大きな影響です。

また「借入額多い」「金利高い」「借入期間長い」ほど金額ベースの影響は大きくなります。

一般的に利用する

▼レバレッジを大きくして(借入割合を高めて)投資効率を上げる

▼借入期間を延ばして1年当たりのキャッシュフローを増やす

工夫をした投資手法の方が金利上昇の影響は大きくなります。

金利上昇を考慮にいれた投資スタイル

2020年頃までは、低金利を前提としてキャッシュフローを多く獲得するスタイルが主流でした。

しかし、ご紹介したシミュレーション結果から分かるように、このようなスタイルは金利上昇に脆弱です。

不動産投資は、他の事業以上に金利上昇の影響を受けやすく、金利上昇への対策は繰上返済など数少ないです。

特に、フルローン等の借入率の高い場合。RCに投資していて借入期間の長い場合は注意が必要です。

金利上昇を考慮に入れて借入を適切に管理するための不動産投資シミュレーションは必須です。

(動画)金利上昇シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「金利上昇シミュレーションをする方法」を動画でご紹介します

株式投資と不動産投資の運用成績を簡単に比較する方法

不動産投資と株式投資どちらで運用した方が良いか比較する方法について検討します。

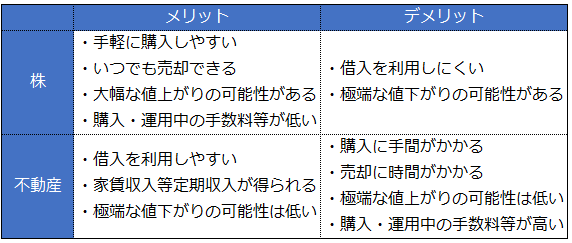

不動産と株式の特徴

不動産投資と株式投資のメリット・デメリットを比較すると

流動性(買いやすさ・売りやすさ)やボラティリティー(変動幅)等、それぞれ一長一短あります。次に、資産運用の効率はどちらが良いか比較します。

不動産と株式を比較するための指標

不動産投資と株式投資の特徴を掴むために2つの指標を使います。

1.税引き後キャッシュフロー:税金支払い後に手元に残る金額

2.IRR(ATIRR):IRRについては「インフレ時代の不動産投資で利用したい指標」をご確認ください

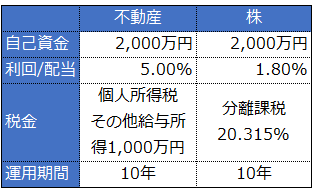

この2つの指標を使って、同じ自己資金(今回は2,000万円)を以下の条件で不動産投資と株式投資で運用した場合の10年間の成績を比較します。

※株の配当利回りは日経平均の平均配当相当の1.80%

また、税金ルールが不動産投資と株式投資で異なる点もポイントです。不動産投資は総合課税、株式投資は分離課税です。この違いの影響も図るために税引き後の運用成績で比較します。

不動産と株式の運用成績

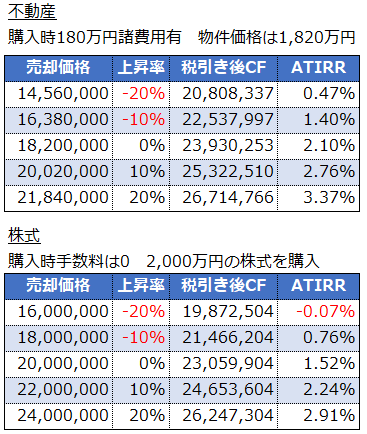

10年後に-20%~+20%で売却した場合の税引き後キャッシュフロー累計額とATIRRの結果です。

※不動産投資シミュレーションは 不動産投資ソフト アセットランクシミュレーターを利用

運用成績は不動産投資が若干上回ります。しかし、ほったらかしにしやすい株式投資と比較すると、賃貸募集など手間のかかる不動産投資を選択するメリットの小さい結果です。

自己資金のみで、表面利回り5%程度の不動産投資は近い結果になる可能性が高いです。しかし、一般的に株式と比較すると、不動産投資の資産価値のボラティリティー(変動幅)は小さいです。資産保全目的(対インフレ等)の投資としてのメリットはあります。

レバレッジを利用した不動産投資

不動産投資と株式投資を自己資金だけを使って運用した際の比較をしました。

しかし、不動産投資には株式投資では利用できない大きなツールがあります。

それは低利の借入(レバレッジ)を利用できることです。ウォーレンバフェットのような大口投資家以外は株式投資に低利の借入を利用するのは難しいです。それに対して不動産投資は一定の属性以上の人は、資産運用に借入を利用できます。

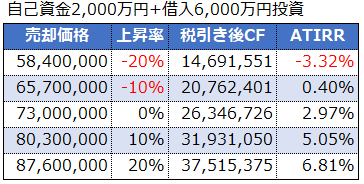

不動産投資に借入を利用した運用成績はどうなるか確認します。

※不動産投資ツール アセットランクシミュレーターを利用してシミュレーション

株式投資の運用成績を大きく上回ります。ただし、物件価格が下落した際の運用成績は、レバレッジがマイナスに働き、借入無しよりも損失が大きくなります。

株式投資でレバレッジ有りの不動産投資のATIRRと同様に運用するには、上昇率10%は株式が2,000万円→3,150万円(57%増) 上昇率20%は2,000万円→3,825万円(91%増)が必要です。

不動産と株式の比較結果

不動産投資と株式投資を比較すると、表面利回り5%程度の不動産を自己資金だけで運用する場合、資産保全としては有効な可能性はあります。ただ、資産運用としての効率は悪いです。

しかし、不動産だけのメリットである、借入を利用することで大きく運用効率は上昇します。

不動産投資の効率を比較する際の参考にしていただければと思います。

(動画)IRRを計算する方法

※不動産投資ツール アセットランクシミュレーターを利用して「IRRを計算する方法」を動画でご紹介します

元利均等返済と元金均等返済の特色を5つの指標で把握する

不動産投資の借入をする際は「元利均等返済」「元金均等返済」を主に利用します。元利均等返済と元金均等返済の選択によって収益にどのような違いが生まれるか比較します。

5項目で元利均等返済と元金均等返済を比較

5つの項目で元利均等返済と元金均等返済のどちらが投資収益に好影響を与えるか比較します。

1.年間返済額

2.返済総額

3.税引き後キャッシュフロー額

4.税引き後キャッシュフロー累計額

5.不動産売却を含めた収益比較

の5項目です。

元利均等と元金均等の返済シミュレーション

サンプル物件を使ってシミュレーションします。

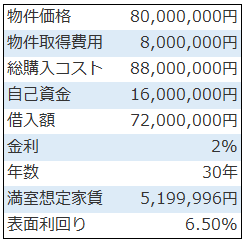

■サンプル物件概要

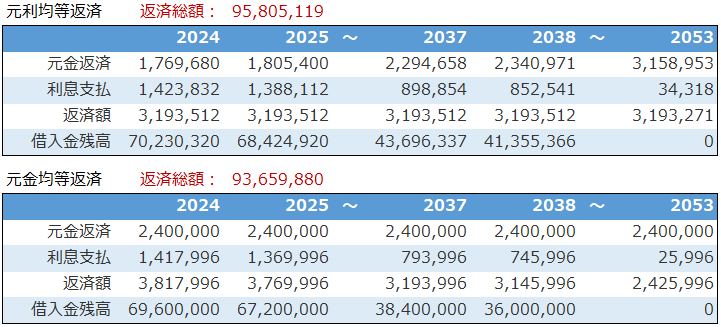

■返済額シミュレーション結果

返済シミュレーションの一部年を抜粋して表示しています。

文字通り、元利均等返済は元金+利息の返済額が一定。元金均等返済は元金額の返済が一定です。

年間返済額は投資開始から14年目まで「元利均等返済<元金均等返済」になっています。投資前半は元金均等返済の方が「返済比率」や「BER(BE%)」は高いです。

しかし、返済期間後半は元金均等返済の返済額は少なくなり、元利均等返済と逆転します。返済総額は元金均等返済の方が約220万円少ないです。

元利均等と元金均等のキャッシュフローシミュレーション

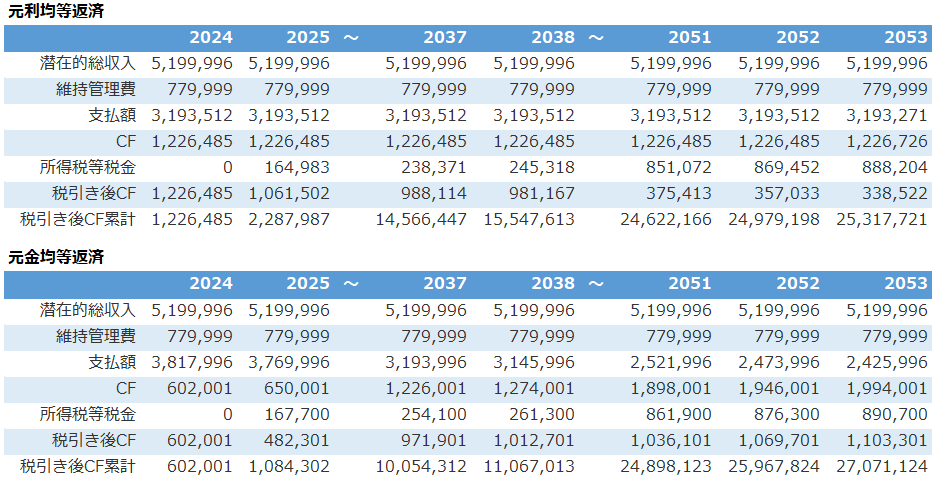

次に、キャッシュフローシミュレーションを確認します。シミュレーション結果は30年分の一部を掲載しています。

投資開始から14年間は元利均等返済が、年間の税引き前・税引き後キャッシュフローともに多いです。15年目に元金均等返済が逆転します。

投資成績として重要な税引き後のキャッシュフロー累計額は28年目にようやく元金均等返済が逆転します。

家賃収入(インカムゲイン)だけの収益性を考えると、早めに現金の貯まっていく元利均等返済を選択する方が良さそうです。

元利均等と元金均等の不動産売却シミュレーション

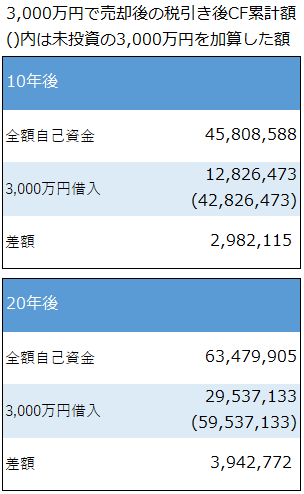

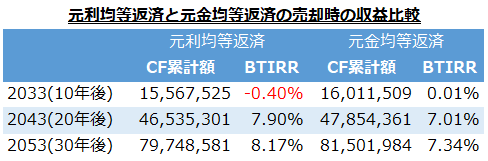

不動産の売却収益(キャピタルゲイン)まで含めた投資成績はどうなるでしょうか。10・20・30年後に6,000万円で売却したシミュレーションを比較します。

比較には、税引き後キャッシュフロー累計額とIRRを利用します。

※不動産投資指標のIRR(ATIRR・BTIRR)については「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください。

■税引き後キャッシュフロー累計額(CF累計額)

10・20・30年後のどれを見ても元金均等返済が元利均等返済を上回ります。理由は、元金均等返済は毎年の元金分の返済額が多いため、売却時に一括返済が必要になる借入残高が少ないからです。

■IRR(BTIRR)

10年後を除いて元利均等返済が高いです。理由は、投資初期のキャッシュフロー額が多いからです。投資の視点(IRRの計算)では、1年目と10年目の100万円は同価値ではありません。1年目の100万円は、その後100万円を運用できる可能性があるからです。

元利均等返済と元金均等返済のどちらが有利か

1.年間返済額

2.返済総額

3.税引き後キャッシュフロー額

4.税引き後キャッシュフロー累計額

5.不動産売却を含めた収益比較

の5項目で比較した結果、それぞれ一長一短のあることが分かります。

投資初期から手元資金を増加させて、再投資に向かうには元利均等返済は有利です。しかし、投資トータルの手取り額で考えると元金均等返済に軍配が上がります。

結果は金利、借入額等の条件によって変わります。ぜひ、今回の分析を参考にしていただき、ご自分にあった借入方法をシミュレーションしていただければと思います。

(動画)元利均等返済と元金均等返済を比較する

※不動産投資ツール アセットランクシミュレーターを利用して元利均等返済と元金均等返済の収益性を比較する方法

変動金利から固定金利へ借り換えが必要か検証する方法

変動金利から固定金利へ借り換えが必要か検証する方法不動産投資用の借入の年数は長いほどいいは本当か

不動産投資の魅力の1つは「長期の借入を利用できる」ことです。

借入を利用する際のポイントは

1.借入金額(自己資金との割合)

2.借入年数

です。

今日は、借入年数によるキャッシュフローと安全性への影響についてです。

借入年数はどう決まるか

借入年数は一般的に法定耐用年数を基準に決まります。

ときどき「銀行の貸してくれる年数キリギリで借りる方が良い」という内容を見かける時があります。

しかし、それは本当でしょうか。収益性と安全性の両面で検討します。

借入年数による安全性への影響

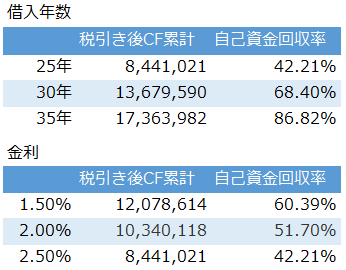

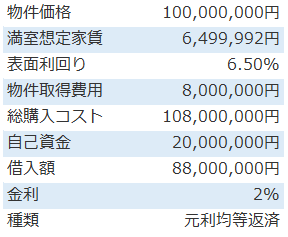

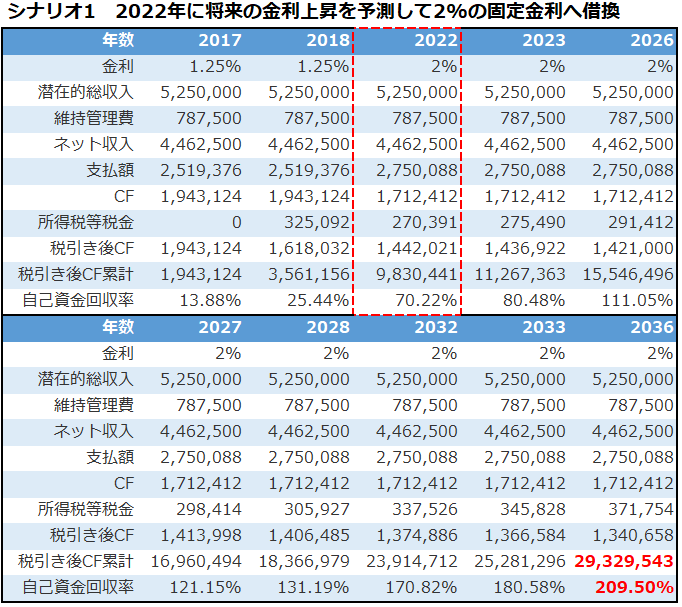

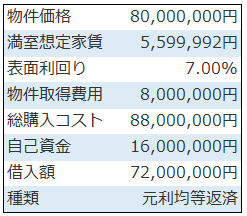

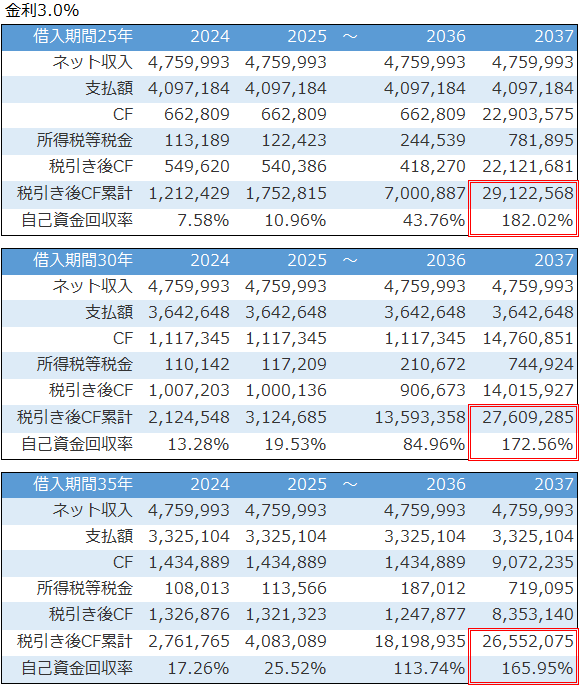

以下のサンプル物件を使って、借入年数25・30・35年のシミュレーション結果を比較します。

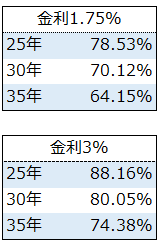

安全性への影響は、不動産投資指標のBE%(BER)を利用します。BE%(BER)は損益分岐点を表す指標で70%以下を目安にします。

期間が伸びるほど、返済額(元金返済分)が減少してBE%は改善します。金利1.75%⇒30年以上。金利3.0%⇒35年の借入年数で一定の安全性を確保できそうです。

借入年数によるキャッシュフローへの影響

借入年数の収益性(キャッシュフロー)への影響をシミュレーションします。

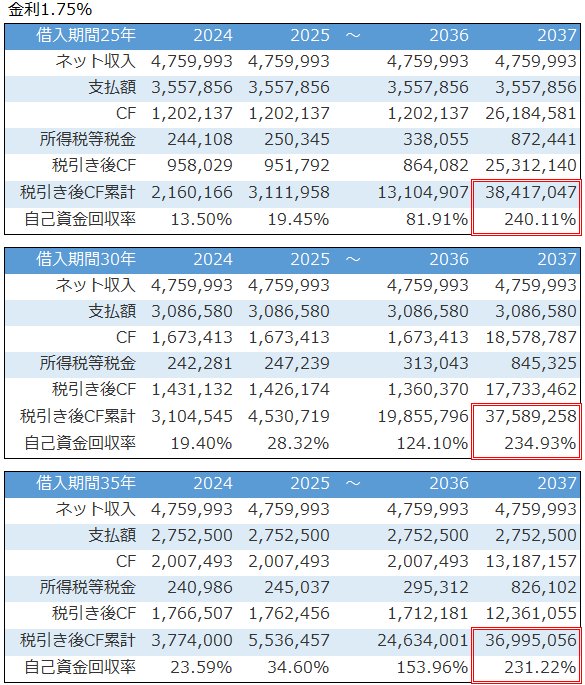

不動産投資ツール アセットランクシミュレーターの収支詳細機能を利用

毎年の税引き後キャッシュフローを確認すると、返済額減少、利息支払増による税額の減少で、借入年数25年と35年では80万円以上の差が出ます。しかし、2037年の赤枠の中を確認すると状況は変わります。

2037年には出口をむかえて6,000万円で物件を売却します。2037年の税引き後キャッシュフロー累計には売却キャッシュフロー+投資期間中のキャッシュフロー合計の数値が表記さています。この金額は投資で手元に残ったです。

つまり、売却(出口)まで含めた投資トータルで考えると借入年数の短いほど累計キャッシュフロー額は多いです。

借入年数は長いほど元金返済は進まず、売却時にまとめて返済するため収益性は悪化します。

金利1.75%は、借入年数25年と35年で約140万円です。しかし、金利3.00%で借入を行った際には

不動産投資ツール アセットランクシミュレーターの収支詳細機能を利用

約260万円もの差になります。

借入年数の決定に必要なこと

借入年数を延ばすことで、単年の安全性(BER)と収益性(キャッシュフロー)は改善します。しかし、不動産投資トータルの運用で考えた場合には収益性を落とすことになります。

今回、ご紹介したシミュレーションで分かるように、単年でのキャッシュフロー改善効果を考えると、金利の低い場合には借入年数を延ばすことのトータル収益への影響は小さいです。

金利が低く、次の投資資金作りをして再投資を考えている時は、できるだけ借入期間を延ばすほうが良いです。

しかし、金利が高くなるにつれてトータル収益への影響は大きくなり、長い借入期間を選択するデメリットは大きくなっていきます。

ぜひ、ご参考にしていただき、借入年数検討のご参考になさってください。

(動画)返済年数シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用した返済年数による影響分析を行う方法をご紹介

不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資の自己資金は銀行の指定する20%以上本当に必要か