中古木造と新築木造のキャッシュフロー分析

中古木造(築古木造)は法定耐用年数を経過した場合、4年間で減価償却できるので節税になり有利と言われることがあります。

しかし、実際はどうなのか、不動産投資シミュレーションをして新築木造との収益性を比較します。

中古木造と新築木造

住宅用木造の法定耐用年数は22年です。当然、新築は22年の定額法 で減価償却を行います。それに対して中古木造は築年数によって異なります。

で減価償却を行います。それに対して中古木造は築年数によって異なります。

中古木造は多くの投資家さんが償却期間の決定に簡便法を利用します。簡便法での償却期間の計算は

■(法定耐用年数-経過年数)+経過年数×20%

※法定耐用年数経過後は法定耐用年数×20%

例を挙げると

法定耐用年数:10年 経過年数:2年

(10年-2年)+2年×20%=8.4年

小数点を切り捨てて8年が償却年数になります。

※耐用年数の詳細は「中古物件の耐用年数の計算方法を理解する」もご確認ください。

この計算式に法定耐用年数22年を経過した中古木造を当てはめると、償却年数は4年になります。

これが4年で償却可能となる理由です。

中古木造と新築木造のキャッシュフロー

それではサンプルの不動産投資シミュレーションを使って収益性を比較します。

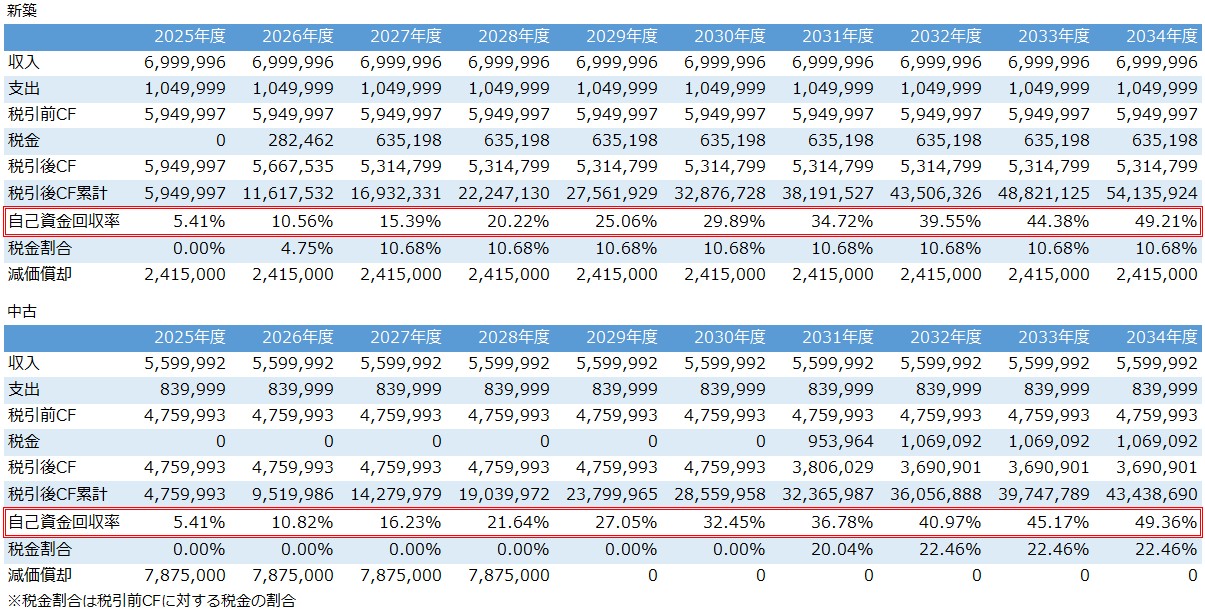

1年目~10年目の不動産投資シミュレーションの結果を確認すると

※アセットランクシミュレーター 新分析モードで分析

まず、特徴的なのは減価償却です。中古は4年間で3,150万円を償却するため1年間787.5万円と大きな金額を減価償却しています。

それに対して新築は5,250万円を22年で償却するため241.5万円です。

次に、税金は繰越控除を考慮すると中古は6年目まで0です。

では、中古の方が収益性が高いのか確認します。確認には自己資金回収率を利用します。自己資金回収率は投下した自己資金を、いつ・何%回収できたか確認できます。

今回は借入なしで投資していますので投下した自己資金は、新築=1.1億円 中古=0.88億円 です。

投資開始当初は中古の回収速度の早いことが分かります。しかし、徐々にその差は縮まって10年目は

新築:49.21% 中古:49.36% とそれほど変わらなくなります。ちなみに20年目(2044年度)の自己資金回収率は新築=97.57% 中古=91.39%と逆転します。

中古木造と新築木造の特徴

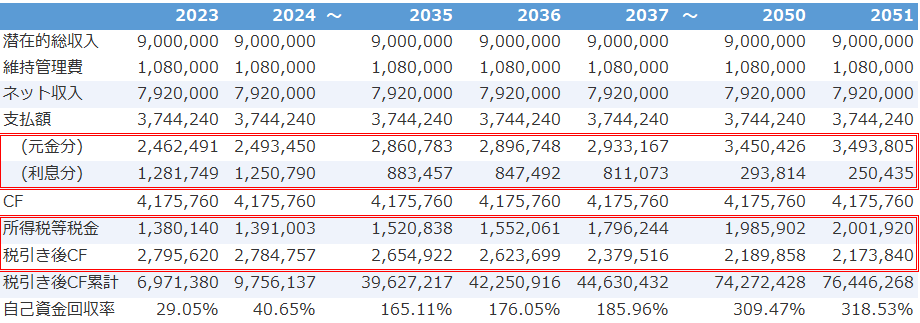

法定耐用年数を経過した中古木造は4年で減価償却を終えられるため短期的には有利です。しかし、5年目以降は税金が激増する可能性があります。

今回のシミュレーションの場合、減価償却と繰越損金控除の影響の無くなった2031年に税金は

・新築:65.3万円

・中古:95.3万円

と家賃収入自体は中古が約140万円少ないにも関わらず30万円も税金を多く払うことになります。

中古木造は、投資初期に多額の減価償却を行えます。それを利用して他の所得と損益通算を行うことで節税になる可能性はあります。このような目的が明確にある時にはプラスに働く場合もあります。

しかし、基本的に新築木造の方が投資対象としては良いことが多いです。

いくつか理由を挙げると

・新築は中古に比較して将来高く売却できる可能性が高い

・新築は中古に比較して修繕費を低く抑えられる可能性が高い

・新築は中古に比較して借入期間を長くできる可能性が高い

築古の中古木造への投資は、投資初期は節税等の明確な目標があり、減価償却終了後は建替え、売却する等の明確な戦略が必要です。

長期保有を前提の場合は、新築木造の方が収益性の良い可能性が高いです。

(動画)物件構造によるキャッシュフローへの影響

※不動産投資ツール アセットランクシミュレーターを利用して「物件構造によるキャッシュフローへの影響」を確認する方法を動画でご紹介します

RC物件のキャッシュフローの特徴

RC物件のキャッシュフローの特徴 表面利回り5%以下の物件へ投資しても大丈夫か

表面利回り5%以下の物件へ投資しても大丈夫か