不動産投資の成否に影響を与える税制ルール

さて、年末の時期が来ると気になり出すのが

「税金(所得税)」

です。

このメールセミナーでも、不動産投資の大きなコストの1つが税金であることを何度もお伝えしています。

そこで、今日は、「個人」で物件を取得した場合の税金について考えます。

日本の所得税ルール

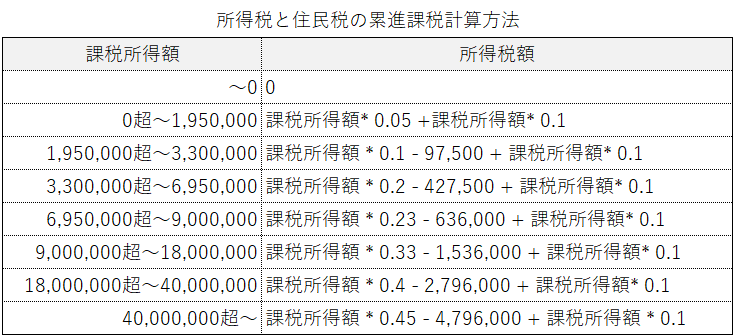

日本の所得税は、いわゆる累進課税制度を採用しています。

簡単に書けば

「所得が多ければ、多いほど税負担が大きくなる」

制度です。

つまり、不動産投資で所得が増えれば、増えるほど税負担が大きくなります。

参考に、所得税の計算方法を一覧にして以下に掲載しました。

※現在は上記税額に所得税額の2.1%

※画像はクリックして拡大できます

上の表を確認していただくと課税所得によって大きく税率が異なるのが分かります。

つまり、所得に応じて支払う税金の額が大きく違ってくるということです。

それだけに、不動産投資で所得が増加する場合は、税額と税引後キャッシュフロー(CF)のシミュレーションを行う事は必須です。

総合課税制度

税引後CFのシミュレーションをする場合には、総合課税制度の扱いにも注意が必要です。

これは、不動産所得も給与等の所得も合算して、課税所得額を決定する制度です。

例えば、

不動産所得⇒300万円

給与所得⇒400万円

の場合の不動産投資の税金を考える際には、上記表の195万超〜330万のラインではなく、695万超〜900万のラインで計算する必要があります。

シミュレーションを行う時、他の所得を無視して行っても大きく結果が異なり、 あまり意味の無いシミュレーショになってしまいます。

どの程度、違いが出るか、次のパートでサンプルを使って比較します。

税金の投資への影響

※アセットランクシミュレーターで分析

※所得税等税金は案分して不動産投資分のみを計算した金額

※画像はクリックして拡大できます

上記は、不動産投資の所得額は同じで、給与等の所得額が異なった場合に、税引後CFにどの程度影響があるかのシミュレーションです。

赤い点線の部分を見ていただくと、不動産以外の年収の多い少ないで70万円程度税引後CFに違いがある事が分かります。

税引後CFの確認は必須

不動産投資シミュレーションをする場合、税引後CFを確認するのは必須です。

10、20年単位で確認していくと、税引前や給与等の他の収入を考慮しない税引後CFでは黒字でも、他の収入を考慮したシミュレーションを行うと、税引後CFが赤字になる年が現れる可能性があります。

このメールセミナーを、不動産投資以外の所得を考慮して、税引後CFの推移を確認する機会にしていただければと思います。

アセットランクシミュレーターでは、時系列情報入力画面のその他課税所得欄を利用してシミュレーション可能です。

※赤枠の欄に給与等の課税所得を入れてシミュレーションできます

※画像はクリックして拡大できます