Archive for the ‘不動産投資出口・売却’ Category

出口戦略を現実に即して検討する方法

物件購入時の出口(売却)を見据えたシミュレーションの重要性はよく知られています。

しかし、実際は出口を迎えるのは10年後なのか、20年後なのか分かりせん。また、その際にいくらで売却できるかを判断するのは困難です。

そこで、どのように将来を見据えた出口分析を行うのかについて検討します。

物件購入時の出口戦略

不動産投資を開始した時点で、明確に〇年後に〇〇円で売却すると決めるのは難しいことが多いです。

そんな状況で出口戦略のシミュレーションを行うポイントは

- 1.出口を迎えるタイミング

- 2.売却金額

の2つを様々なパターンでシミュレーションすることです。

サンプルのシミュレーションを使って説明していきます。

出口戦略を検討する方法

まず、出口戦略を検討するのに欠かせないのは、

インカゲイン(家賃収入)とキャピタルゲイン(売却収入) を合算して考えることです。不動産投資はこの2つを合算しないと収益性を比較できません。

を合算して考えることです。不動産投資はこの2つを合算しないと収益性を比較できません。

このことを意識して収益性を比較する際に確認すべきは

- 1.家賃収入のキャッシュフローの累計と売却収入のキャッシュフローの合計額

- 税引き後で比較すると本当の手残りに近い比較ができます。

- 2.IRR

- 「IRRの利用方法と目標値の決め方」をご参照ください。

この2つを様々なパータンで比較すると、この年だとこんな成績。この金額で売却できるとこのような収益。など複数の視点で確認できます。

期間による出口戦略の違い

まず、出口を迎える年によっての違いを比較します。

この場合のポイントは、売却する価格を固定して比較することです。売却価格を同時に変化させてしまうと期間による収益への影響を比較しにくくなります。

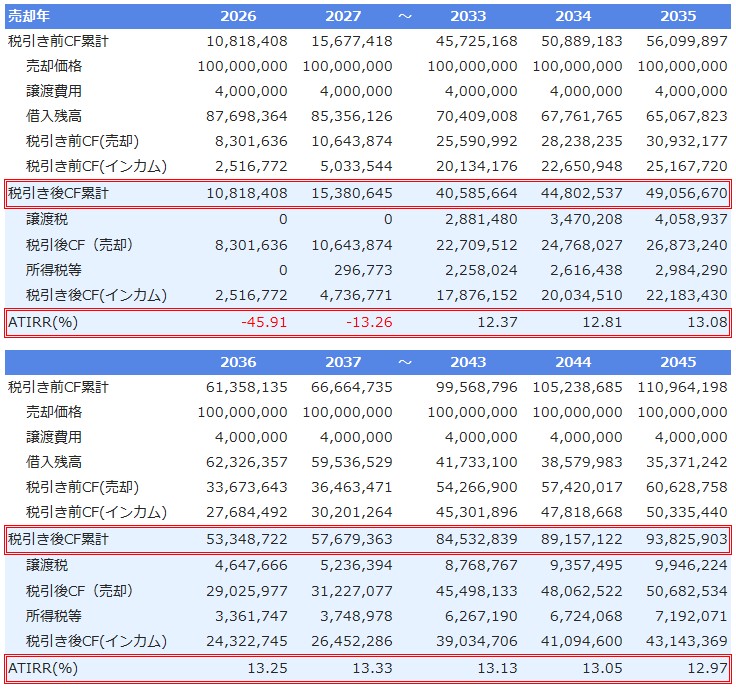

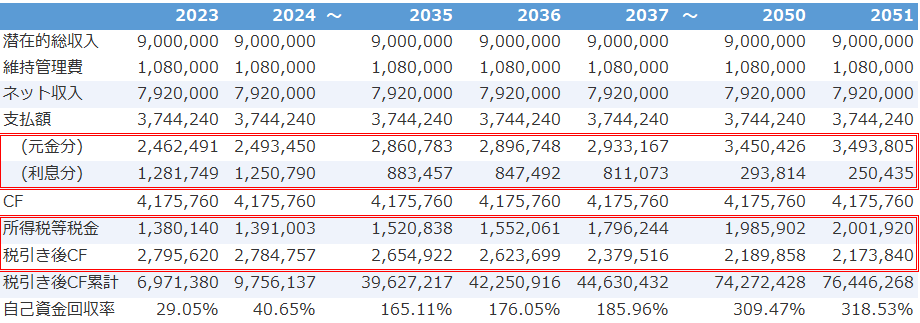

このサンプルシミュレーションは1億円で購入した物件を2026年~2045年の期間に1億円で売却した際の結果です。確認していただきたいのは赤枠の中です。

- 1.税引き後キャッシュフロー累計

- 税引き後キャッシュフロー累計は、インカゲインとキャピタルゲインの合計で手元に残った金額を表示しています。

例えば、同じ1億円で売却しても2027年は約1,530万円です。2045年は約9,380万円になります。

インカゲインのキャッシュフローの累計が増加したのと、借入残高が減少してキャピタルゲインのキャッシュフローも増加するためです。 - 2.ATIRR(税引き後のCFで計算したIRR)

- この値のもっとも高くなるのは2037年です。金額ベースで考えると出口を迎えるべき年は2045年です。しかし、自己資金をもっとも効率よく運用できるのは2037年だと分かります。

このように比較すると、購入時に出口をいつ迎えるべきかの目算を具体的に検討できます。

今回のシミュレーションは修繕費を考慮に入れていません。実際は修繕計画も考慮して分析すると、出口の年によるキャッシュフローへの影響がより明確になり、現実に即した分析になります。

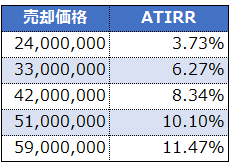

売却価格による出口戦略の違い

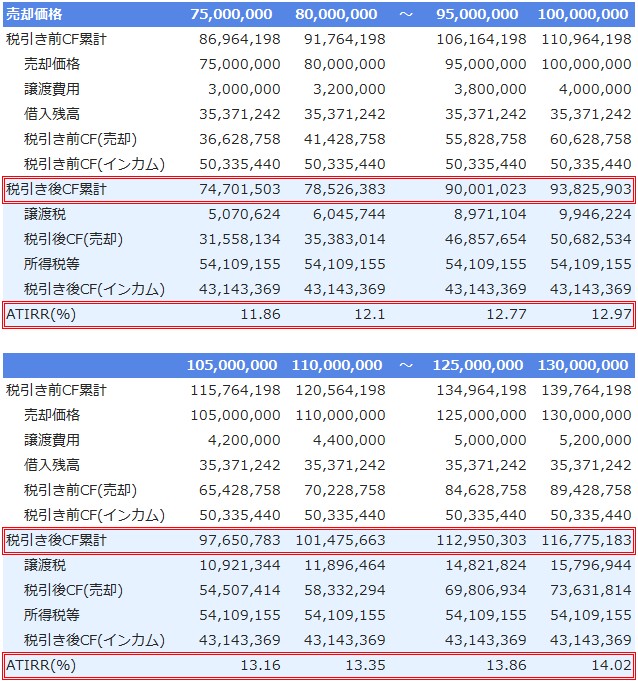

次に、売却価格の違いによる出口への影響を確認します。以下は20年後に出口を迎えた想定のシミュレーションです。

当然、売却価格が高くなると、収益性は高くなります。購入価格の1億円を中心に-25%~+30%の幅で5%刻みで価格を変動させています。

正直、将来の価格がどうなるかは分かりせん。

しかし、購入時より売却価格がマイナスになった場合~プラスになった場合を確認することで、この価格だとこの程度の収益になるという見通しを立て易くなります。

投資開始時に出口戦略を検討する重要性

投資開始時に10年、20年後の出口を意識するのは難しいのも事実です。

しかし、ご紹介したようにある程度の幅を持って様々なパターンのシミュレーションしておくことで、このパターンで出口を迎えたら、この程度の収益だというイメージを掴むことができます。

また、同様のシミュレーションを1年に1度程度行うことでより出口戦略を明確できます。

不動産投資の成功は出口を確定するまで分かりません。物件購入のシミュレーション時の出口分析の参考にしていただければと思います。

(動画)出口戦略を検討する方法

※不動産投資ツール アセットランクシミュレーターを利用して「出口戦略を検討する方法」を動画でご紹介します

不動産投資の収益目標を検討する方法

不動産投資の収益目標を検討する方法物件の短期間売却の不動産投資シミュレーション

不動産投資で利益を出す方法は大きく2つあります。

1.家賃収入で収益を得る(インカムゲイン)

2.売却収入で収益を得る(キャピタルゲイン)

です。

短期間(数年間)で2.のキャピタルゲインだけで収益を得ることを目標とする、物件の短期間売却の投資について分析します。

短期間売却の不動産投資

短期間で売却する投資の場合には、売却しやすいように空室のまま物件を所有する投資家は多いです。

つまり、管理費、固定資産税等の費用は赤字のままで所有しつづけます。そのマイナスを売却益で回収します。

では、どの程度値上がりすれば収益化できるでしょうか。

短期間売却での収益化の目安

転売で収益を得られたかの確認に便利な不動産投資指標は自己資金回収率です。

■ 税引き後のキャッシュフローの累計額÷自己資金

税金支払い後に手元に残った金額の一定期間の累計額と投資に利用した自己資金を割ることで回収効率を確認できます。100%になれば自己資金を回収できたことになります。

この不動産投資指標を使って収益化の目安をシミュレーションします。

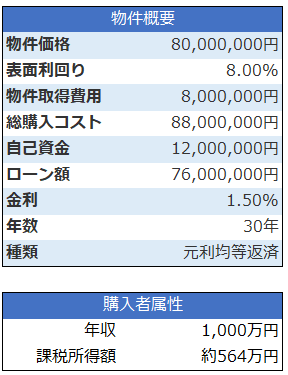

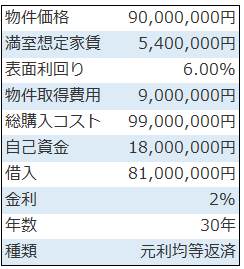

不動産投資シミュレーションに以下のサンプル物件を使用します。

RCの区分物件1億円+諸費用1,000万円を全額自己資金で購入しています。

空室で運用しています。家賃は0円、管理費・固定資産税等の維持管理は年間81万円です。

1年後に売却したことを想定した不動産投資シミュレーションをします。

短期間売却の不動産投資シミュレーション

不動産投資シミュレーションの結果です。

※不動産投資ツール アセットランクシミュレーターで分析

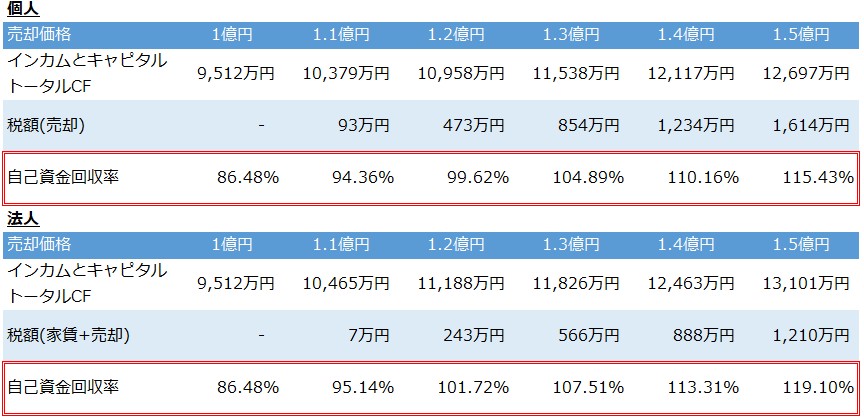

売却価格と個人・法人での違いを比較しています。

維持管理費のマイナスを売却で補う形になっています。

自己資金回収率が100%を超えるには、個人は1年後に購入時より3,000万円高く売却できると自己資金回収率は100%を超えます。法人の場合は2,000万円です。

1年間で20%~30%とかなりの値上がりが必要になります。

1年後の売却ですので100%を超えた分が利回りに近い値になります。法人の20%上昇で1.72%と株の配当程度。個人の30%上昇で4.89%とREITの配当程度の利回りです。

個人と法人では法人で取得した方が有利になります。理由は税金計算の違いです。

個人は5年以内に売却した場合、譲渡所得の39.63%の税率になります。それに対して法人は法人税の実効税率です。

また、個人は維持管理費のマイナスを譲渡益からマイナスできません。それに対して法人はできます。

詳細は「物件売却時に個人と法人有利なのはどちらか」をご確認ください。

短期間売却の投資は成り立つのか

今回のサンプルだと1年後に売却して利益を得るには20~30%とかなりの値上がりが必要です。この程度の値上がりが見込めるかは1つの基準になります。

個人と法人を比較した場合、短期間売却は法人で所有するのはかなり有利です。

今回のシミュレーションでは節税のファクターは考慮していません。個人所有で短期間売却の場合は、節税についても加味しないと厳しいです。

今回のサンプル物件だと、年収1,500万円の人が青色申告している場合に節税分を考慮すると5~10%程度の値上がりがでもプラスになる可能性が高いです。

短期間売却の場合は、短期間で大きな値上がりが見込める又は節税をプラスして検討する必要があります。

ご参考にシミュレーションをしていただければと思います。

(動画)出口(売却)まで考えたシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「不動産投資の出口(売却)まで考えたシミュレーション」を行う方法を動画でご紹介します

不動産の出口戦略の為に知っておきたいルール

不動産の出口戦略の為に知っておきたいルールインカムゲインの分析だけでは不十分な理由

不動産投資シミュレーションは2つの側面で行う必要があります。1つは家賃収入のキャッシュフロー分析、そしてもう1つは売却の分析です。

売却シミュレーションの重要性

不動産投資の成否を決めるのは家賃収入(インカムゲイン)と売却収入(キャピタルゲイン)の合計の収益です。つまり、インカムゲインの分析だけで判断するのは難しいということです。

物件購入前にシミュレーションを行う投資家さんは増えました。しかし、インカムゲインどまりという場合も少なくありません。

たしかに、10、20年後にいくらで売却できるかをピタリと当てるのは不可能です。しかし、様々な角度から推測することは可能です。

売却可能な価格を推測する方法は「3つの指標で所有物件をいくらで売却できるか確認する」をご確認ください。

この推測した価格を使って売却まで含めたシミュレーションを行っておく必要があります。

出口シミュレーションで確認すべき3つの項目

売却(出口)を含めたシミュレーションで確認したい数値は

1.売却での税引き後のキャッシュフローの比較

売却での税引き後のキャッシュフロー = 売却価格-譲渡費用-借入残高-譲渡税額

2.家賃収入と売却を合計したキャッシュフローの比較

家賃収入と売却を合計したキャッシュフロー = 家賃収入の税引き後のキャッシュフローの累計額+売却での税引き後のキャッシュフローの額

3.IRRの比較

IRRについては以下をご確認ください。

「IRRの利用方法と目標値の決め方」

の3つです。

物件売却時のシミュレーションのポイント

この3つの数値を確認する際のポイントは

推定売却価格を中心に-20%~+20%程度の幅でそれぞれシミュレーションを行っておくことです。

以下はサンプルシミュレーションです。

※不動産投資ツール アセットランクシミュレーターで分析

推定の売却可能価格1億円を中心に8,000万円~1.2億円で売却した場合を比較しています。

未来にいくらで売却できるかは正確には分かりません。その弱点を補うために可能性の高い価格±20%の範囲でシミュレーションをしておきます。

8,000万円と1.2億円を比較すると収益に大きな差があります。家賃収入だけのシミュレーションではこの感覚を掴むことはできません。

売却価格比較シミュレーション

推定される売却可能価格を中心に比較シミュレーションを行う目的の1つは、どの程度の価格で売却出来れば投資として自分の目標範囲に入るかを知っておくことです。

その際の基準に、

1.売却での税引き後のキャッシュフロー

2.家賃収入と売却を合計したキャッシュフロー

3.IRR

を利用すると比較しやすいです。また、売却シミュレーションは物件購入時に行って勘所を掴んでおくことをお勧めします。

(動画)投資物件の売却シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「不動産投資の出口(売却)まで考えたシミュレーションを行う方法」を動画でご紹介します

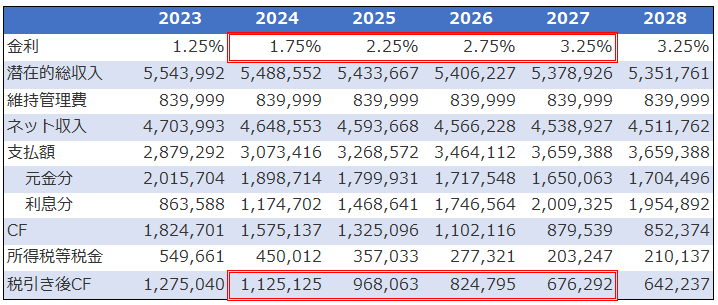

金利上昇が出口戦略に与える影響

金利上昇が出口戦略に与える影響

物件売却時に個人と法人有利なのはどちらか

収益物件の購入時に選択する個人で所有するか、法人で所有するかの選択は不動産投資の収益に大きな影響を与えます。

個人と法人どちらで所有すべきか

今回は、個人所有と法人所有の違いを、不動産の出口(売却)に絞って比較します。

※家賃収入も含めての比較は「個人と法人どちらで所有すべきか検討する方法」をご確認ください。

個人と法人の売却時の大きな違いは税額に出ます。

1.個人は売却時の譲渡所得は分離課税になる。法人は他の所得と合算して計算される

2.個人と法人では税率の区分が異なる

3.個人は長期・短期譲渡所得の区分がある。法人にはない

その他法人は経費にしやすい費用が多い。繰り越し損金の期間が違うなど様々な違いがあります。これらはテクニカルな話になるため触れません。上の3つがどのような影響を与えるかに絞って確認していきます。

個人と法人の売却時の税率

まず、売却時にかかる税率について比較します。

■個人所有

■法人所有

※実効税率は地域によって異なります

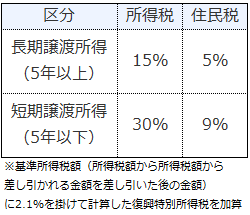

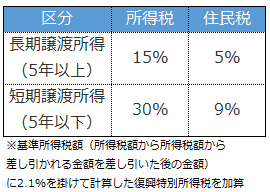

個人の売却の譲渡所得は家賃収入の課税所得と分離して考えます。上の表は売却時の譲渡所得にかかる税率です。また、5年以上保有した場合とそれ未満の場合で税率は異なります。

それに対して法人は、同一法人の家賃収入や他の所得と売却時の譲渡所得を合計して課税所得となります。また、所有期間による税率の違いもありません。

以前は法人にも売却期間によって重課という仕組みがありました。しかし、1998年度~から繰り返し延長して停止しています。現在は2026年度迄となっています。しかし、まず復活しないと思います。

個人と法人の売却シミュレーション

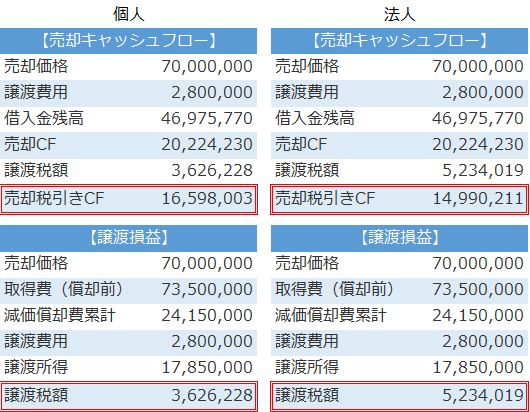

サンプル物件を利用して物件購入10年後に不動産を売却した場合のシミュレーションで個人と法人の違いを分析します。

※不動産投資ツール アセットランクシミュレーターで分析

本来、法人は家賃収入(インカムゲイン)と合算して税額を計算します。

今回のシミュレーションは比較しやすように法人については、家賃収入の課税所得額と案分した譲渡所得額で税額を表示してます。

比較して分かるように個人の方が税額は少なく、売却のキャッシュフローも多いです。理由は個人は法人よりも売却時の税率が低いためです。

次に、5年以内に売却した場合を考えます。

この場合、課税所得額が同じならば法人の税額に変化はありません。それに対して個人は税率が上がります。税額は約690万円に増加。税引き後CFも約1,320万円に減少します。

5年以内の売却は法人の方が売却キャッシュフローは多くなります。

このように、売却のパターンによって個人、法人で大きな差が出ます。

その他の留意点としては、個人は譲渡所得以外で赤字が発生しても分離課税のため合算して計算できません。それに対して法人は合算できるため、他の所得の赤字を相殺して税額を少なくできる可能性もあります。

個人所有と法人所有の損得勘定

基本的に、譲渡所得が黒字になった場合は、個人所有の方が税額は少なくなります。ただし、短期間で売却を予定している場合は法人の方が有利です。

今日は、売却のルールだけに注目しました。実際は家賃収入とトータルで収益性を考える必要があります。

家賃収入の所得額によっては法人が圧倒的に有利になります。これは、中小法人の実効の最高税率は33.60%に対して、個人の所得+住民税は55%近い税率がかされる可能性があるからです。

個人・法人の損得は、個別の状況によって大きく結果は異なります。ご紹介したルールをご参考にシミュレーションしていただければと思います。

(動画)個人と法人の比較シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「個人と法人の違いによる収益への影響」をシミュレーションする方法を動画でご紹介します

そのサブリース契約は本当に必要か検討する方法

そのサブリース契約は本当に必要か検討する方法不動産投資 売却シミュレーションの手順

不動産投資を検討する際に売却シミュレーションは必須と言える分析です。

売却シミュレーションで確認すべき結果

不動産投資の売却シミュレーションで確認しておきたい結果は2つです。

1.キャッシュフロー分析

2.譲渡所得の分析(税額分析)

です。

この2つを確認することで不動産投資の売却で得られる収益をシミュレーションできます。

売却シミュレーションに必要な情報

不動産投資の売却シミュレーションに必要な情報は、

1.売却予定日

具体的に売却を予定している場合はその予定日。ない場合は10年後を目途に検討します。

2.取得費

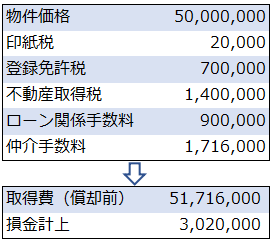

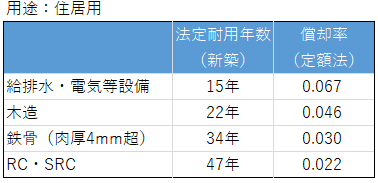

物件の購入価格、仲介手数料等を合計した金額です。譲渡所得の計算に必要です。取得費については「不動産売却に必要な知識 取得費」をご確認ください。

3.推定売却価格

売却予定日に売却可能な推定の売却価格を計算します。推定の売却価格については「3つの指標で所有物件をいくらで売却できるか確認する」をご確認ください。

4.譲渡費用

売却時に必要な費用を計算します。概算額は推定売却価格の4~6%です。譲渡費用を詳細に計算したい場合は「No.3255 譲渡費用となるもの」もご確認ください。

5.売却予定日の借入残高

金融機関の返済予定表等を確認して売却予定日の借入残高を確認します。

6.売却予定日の減価償却累計額

減価償却として処理した累計額を計算します。

この6つの情報があれば、売却シミュレーションを行うことが可能です。

売却シミュレーションの計算方法

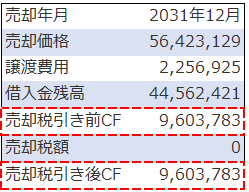

以下は2025年1月に1億円で購入した物件を、10年後の2034年12月に売却した場合のシミュレーションです。

※不動産投資ツール アセットランクシミュレーターで分析

売却の税引き後キャッシュフローの計算は

■売却価格-譲渡費用-借入金残高-売却税額

譲渡所得の計算は

■売却価格-譲渡費用-(取得費-減価償却費累計)

で計算できます。

売却シミュレーションで最低限確認したいのは、

1.売却の税引き後キャッシュフローはプラスになっているか:

マイナスの場合は借入を返済できない恐れがあります。また、売却の税引き後キャッシュフローと家賃収入の税引き後キャッシュフロー累計額を合算して投資から得られた全体の収益を確認できます。

2.譲渡所得と税額はどの程度か:

譲渡所得に応じた税額を確認します。税率は所有期間によって以下のように異なります。

売却シミュレーションは必須

不動産投資は売却まで含めた結果を確認して初めて成否の判断ができます。ぜひ、ご参考にしていただき売却のシミュレーションを行っていただければと思います。

(動画)売却シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「不動産投資の出口(売却)まで考えたシミュレーションを行う方法」を動画でご紹介します

中古木造物件のキャッシュフローの特徴

中古木造物件のキャッシュフローの特徴 RC物件のキャッシュフローの特徴

RC物件のキャッシュフローの特徴収益物件を運用するなら必ず考えておくべき戦略

収益物件を購入して賃貸経営を開始したら必ず考えておきたい戦略があります。

不動産投資の出口戦略の重要性

不動産投資の成否を考えた時に出口(売却)戦略を決めることは重要です。

売却戦略を考える上で必要な要素は

1.いつ売却するか

2.いくらで売却できるか

の2つです。

この2つを頭において賃貸経営を行っていく必要があります。

不動産投資の出口戦略 いつ売却するか

だいたいどのタイミングで売却するかを購入時点で決めて物件を取得していれば問題ないです。しかし、そうでない場合も多いと思います。

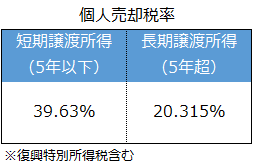

その際に、まず、知っておきたいのは売却益にかかる税金ルールです。

見て分かるように5年以内の税率は倍近くになります。よほど事情のないかぎり5年以内の売却は損です。

長期と短期の計算は譲渡日から5年経過ではありません。資産を売却した年の1月1日で判定します。つまり、売却年の1月1日時点で5年以内は「短期譲渡所得」5年超は「長期譲渡所得」となります。

不動産投資シミュレーションの時点で売却日を仮定するならば5年経過後で仮定します。

不動産投資の出口戦略 いくらで売却できるか

売却価格を検討する時は「いくらで売却するか」ではなく、「いくらで売却できるか」という視点で考える必要があります。

想定の売却価格を計算する便利な計算式があります。

想定売却価格=売却年の想定家賃÷(購入時の表面利回り+0.5~2%)

この計算式で想定売却価格を計算できる理由は、投資用の物件を売却する相手は投資家(ファミリー向け区分を除く)だからです。

投資家は利回りを参考に物件購入を検討します。つまり、相場と同等か割安ならば売却できる可能性は高くなります。

また、売却年には築年数の経過で売却相手に求められる表面利回りは購入時より高くなる可能性は高いです。その分を0.5~2%程度の範囲で加算して計算します。

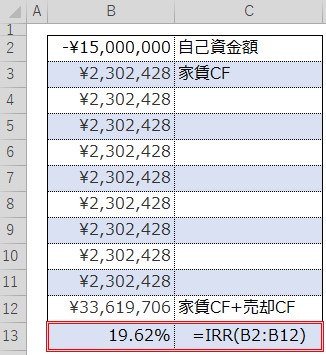

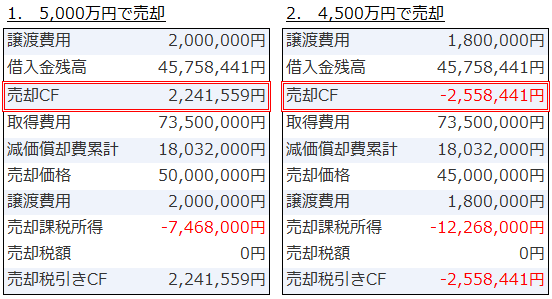

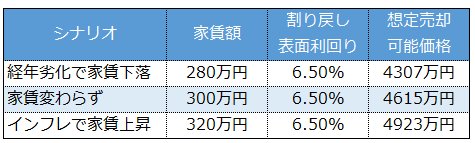

5,000万円・表面利回り6%で購入した物件を10年後に売却する場合、表面利回り6%に+0.5%した以下のシナリオで計算すると

このような想定売却価格になります。この計算式を利用することで電卓レベルの計算で想定売却価格を計算できます。

不動産投資ミュレーションで確認すべき指標

いつ売るか、いくらで売るかを仮定できれば、具体的な不動産投資シミュレーションが可能です。

シミュレーション結果で最低限確認すべき基準は

1.売却で借入は返済できるか

2.家賃と売却で投資した自己資金は回収できるか

です。

それでは不動産投資シミュレーションの結果を確認します。

1億円の物件を表面利回り6%で購入。家賃は購入時と変化なし。売却時の表面利回り6.5%。で売却した場合のシミュレーションです。

※不動産投資シミュレーションツール アセットランクシミュレーターの収支詳細機能で分析

確認したいのは売却税引き後キャッシュフローの部分です。約1,900万円プラスです。つまり、借入返済しても約1,900万円残ります。

この項目が重要なのは、売却税引き後キャッシュフローがプラスでない場合、売却時に手元資金から持ち出しの発生する可能性があるからです。今回は大丈夫そうです。

次に自己資金を回収できるかです。

この項目は、家賃収入の税引き後キャッシュフロー累計額と売却税引き後キャッシュフローを合算したキャッシュフロー額で確認します。

※不動産投資シミュレーションツール アセットランクシミュレーターの収支詳細機能で分析

今回の分析では約2,700万円残ることが分かります。この金額を投資した自己資金と比較します。

今回投資した自己資金は2,000万円です。2,700万円-2,000万円で約700万円増えて投資の出口をむかえることが分かります。

ちなみに、収益率を確認するのに便利な不動産投資指標のIRR(ATIRR)は3.56%です。IRRが便利なのは、3.56%を他の投資(株やREIT)と比較して収益率を比較できることです。

※IRRについては「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください

不動産投資の出口シミュレーションは重要

不動産投資シミュレーションを考える時、インカムゲイン(家賃収入)を中心に考えがちです。しかし、出口(売却)に関するシミュレーションも不動産投資シミュレーションの重要な両輪です。

ぜひ、ご紹介の内容をご参考に分析を行っていただければと思います。

(動画)出口(売却)まで考えた不動産投資シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「出口(売却)まで考えた不動産投資シミュレーション」を行う方法を動画でご紹介します

3つの指標で所有物件をいくらで売却できるか確認する

3つの指標で所有物件をいくらで売却できるか確認する

物件売却時のキャッシュフロー分析をする方法

不動産投資シミュレーションを行う場合に、家賃収入(インカムゲイン)の分析は重要です。しかし、売却収入(キャピタルゲイン)の分析も疎かにできません。

物件売却時のシミュレーション

物件売却時のシミュレーションで確認しておきたい項目は、

1.借入を返済できる売却価格はいくらか

2.想定した売却価格で税引き後にいくら現金は残るか

の2つです。

不動産投資の売却シミュレーションの方法

売却シミュレーションを行う際に最低限必要な項目は

1.売却予定年月

2.売却想定価格

です。

売却予定年月は、売却を予定している年のある場合はその年で分析を行ないます。具体的に決まっていない時には、購入後10・15・20年等の任意の年で行ないます。

売却想定価格は、売却予定年の推定売却価格を計算して決定します。詳しくは「3つの指標で所有物件をいくらで売却できるか確認する」をご確認ください。

この2項目が決まれば売却時のシミュレーションが可能です。

不動産投資シミュレーション 借入は返済できるか

売却時に借入を返済できるかは非常に重要です。返済出来ない場合、売りたいのに売れない事態が発生する可能性があります。

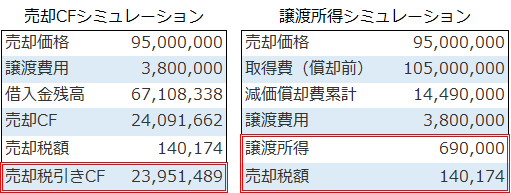

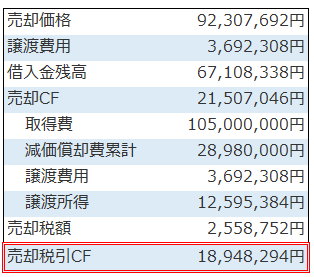

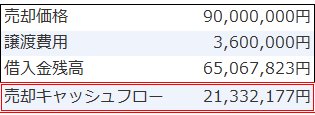

以下は1億円の表面利回り6.5%の物件を10年後に9,000万円で売却した際のサンプルシミュレーションです。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

売却価格から譲渡費用と借入残高を引いた金額の税引き前のキャッシュフローは約2,130万円残っています。

借入残高を返済できる目途となる価格は、譲渡費用によって変わりますが、借入残高と譲渡費用を足すことで約6,800万円程度だと分かります。

不動産投資シミュレーション 売却時の税引き後キャッシュフロー

9,000万円で売却した場合、税引き前で約2,130万円残ることは分かりました。続いて税引き後のキャッシュフローです。

税引き後キャッシュフローを計算するには「譲渡所得」と「所得税+住民税」の計算が必要です。

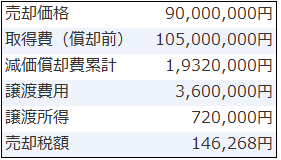

譲渡所得の計算方法は

■売却価格-譲渡費用-(取得費-減価償却費累計)

です。

※取得費の計算方法は「不動産売却に必要な知識 取得費」をご確認ください

※不動産投資シミュレーションツール アセットランクシミュレーターでシミュレーション

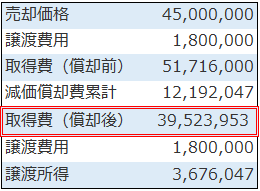

今回のサンプルでは譲渡所得は720,000円になります。この譲渡所得に以下の所得税と住民税がかかります。

サンプル物件は購入10年後のシミュレーションです。長期譲渡所得になり税率20%+復興特別所得税の146,268円が税額になります。

税引き後キャッシュフローは「21,332,177-146,268 =21,185,909」です。

この税引き後キャッシュフローが売却で本当に手元に残る金額になります。

売却時の投資シミュレーションも必須

不動産投資シミュレーションを行う時にインカムゲインに偏りがちです。しかし、購入時から出口を想定して売却時のシミュレーションを行うことも重要です。ご参考にしていただき、シミュレーションしていただければと思います。

(動画)出口(売却)まで考えたシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「出口(売却)まで考えたシミュレーション」を動画でご紹介します

附属設備と取得時の諸費用を考慮した減価償却シミュレーション

附属設備と取得時の諸費用を考慮した減価償却シミュレーション

価値の高い収益物件の定義とは

「価値の高い物件を購入したい」

不動産投資を検討した時に誰しも考えることです。では、価値の高い物件とはどんな物件でしょうか?

価値の高い収益物件とは

収益物件の価値は2つの要素で決まります。

1.インカムゲイン(毎年の収入)

2.キャピタルゲイン(売却の収入)

価値の高い物件は、1+2の合計値が多い物件です。

インカムゲインとキャピタルゲイン

収益物件の価値を考える場合、インカムゲインとキャピタルゲインどちらがかけても価値の高い物件とは言えません。

例えば、購入直後に潤沢な家賃収入を得ていたしても、将来性の低い場所で将来の売却価格が低下する物件は価値が高いとは言えません。

逆に、将来の売却価格は上昇しそうな場所でも、低利回り過ぎて、毎年キャッシュフローが大赤字の物件も価値の高い物件とは言えません。

では、どのようなシミュレーションで価値の高い物件かを検討すればいいでしょうか。

3つの不動産投資指標を使って確認すると分かり易いです。

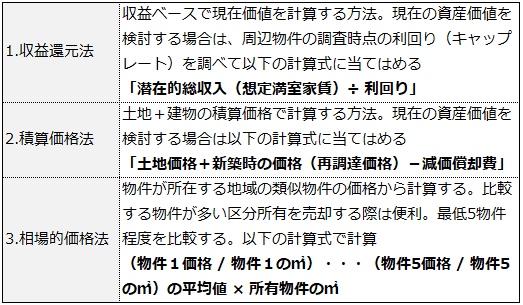

不動産投資指標で物件価値を確認

インカムゲインとキャピタルゲインの両方の視点で物件価値をシミュレーションする場合には

1.税引き後キャッシュフローの累計額

2.自己資金回収年(自己資金回収率100%)

3.IRR(ATIRR)

の3つを利用します。

次に具体的な手順についてです。

不動産投資指標の確認手順

手順は以下の通りです。

1.毎年のキャッシュフロー計算をする

2.10年後の売却価格を推測する

3.3つの不動産投資指標を確認する

サンプルシミュレーションを使って説明します。

【サンプル物件】

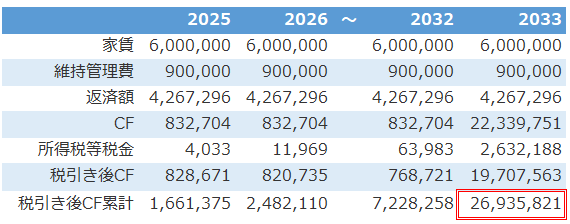

1.毎年のキャッシュフローを確認

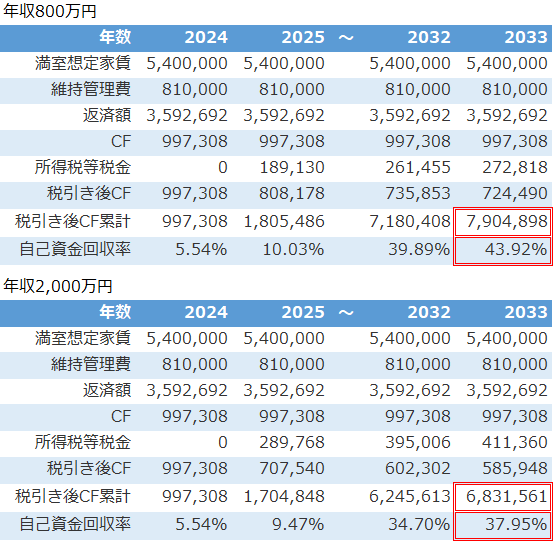

この際のポイントは税引き後キャッシュフローで確認することです。不動産投資の税金の影響は大きいです。不動産投資以外の所得が多い場合は特に影響が大きいです。

年収800万円と年収2,000万円の人が同じ物件に投資した場合の税引き後キャッシュフロー比較です。

※不動産投資ツール アセットランクシミュレーターを利用

※所得税等税金は収益物件分のみの金額

年間約10~15万円違います。10年後の累計額は約110万円違います。これが税引き後キャッシュフローで検討すべき理由です。

2.10年後の売却価格を推測

10年後の推測にはキャップレート*の考え方を取り入れます。

※キャップレートとは

※キャップレートの推移(2005~2022年)

今回のシミュレーションは、10年後の満室想定家賃=購入当初のままと過程して行います。

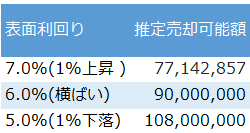

10年後の表面利回りを

■ベストシナリオ⇒表面利回り1%下落(物件価格上昇)

■標準シナリオ⇒表面利回りそのまま(購入時と同じ)

■ワーストシナリオ⇒表面利回り1%上昇(物件価格下落)

とした10年後の売却想定価格は

計算式は「満室想定家賃540万円÷10年後の表面利回り」です。

例えば、10年後の表面利回り5.0%の場合は 540万円÷0.05=10,800万円 です。

「表面利回り上昇=資産価値下落」「表面利回り下落=資産価値上昇」です。

*キャップレートは本来は純収益で計算されるものです。推定売却可能額を分かり易く表現する為に満室想定家賃と表面利回りを利用して計算しています。

3.不動産投資指標を確認

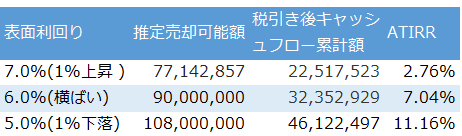

3つのシナリオで計算した推定売却可能額でシミュレーションした不動産投資指標を比較すると

※不動産投資ツール アセットランクシミュレーターを利用して集計

■税引き後キャッシュフロー累計額

10年後の表面利回りの違いにより約2,400万円違いがでます。

■自己資金を回収年

売却ありの場合は、ワーストシナリオの表面利回り7%でも自己資金を回収できます。ちなみに、インカムゲインだけで自己資金を回収しようとすると、借入返済完了後2055年(32年後)です。

■IRR(ATIRR)

10年後の表面利回りの違いによって2.76%~11.16%と大きくことなります。ちなみに、ATIRR=7.18%で自己資金を10年で倍にできます。

※IRR(ATIRR)については「2000万円の運用先を不動産以外で選択肢する方法」をご確認ください。Excelでのシミュレーション方法もご紹介しています。

価値の高い収益物件かシミュレーション

収益物件の価値を考える際には、購入時の表面利回りだけでは分かりません。将来のキャップレートは上昇するのか、下落するのかを考慮にいれてシミュレーションする必要があります。

また、不動産投資シミュレーションを行う場合にはインカムゲイン、キャピタルゲインのどちらかだけの分析にならないように注意が必要です。不動産投資シミュレーションのご参考にしていたければと思います。

(動画)収益物件のシミュレーション

※不動産投資ツールのアセットランクシミュレーターを利用して 税引き後キャッシュフロー 自己資金回収率 IRR(内部収益率)をシミュレーションする方法

※10年後の売却価格を推定して不動産投資のキャッシュフローシミュレーションに利用する方法

出口(売却)まで考えて、資産がいくら増えるか確認する方法

出口(売却)まで考えて、資産がいくら増えるか確認する方法 キャッシュフロー赤字の物件を購入して問題ないか

キャッシュフロー赤字の物件を購入して問題ないか売却収益分析で確認したい3つの基準価格

不動産投資の収益シミュレーションを行う場合には2つの視点をもって分析する必要があります。

1.家賃での収益(インカムゲイン)

2.売却での収益(キャピタルゲイン)

のシミュレーションです。

現在、物件価格上昇に家賃上昇が追いついていないことで、表面利回りは10年前と比較して大幅に低下しています。

このような状況もありキャピタルゲインの重要性は増しています。このキャピタルゲインのシミュレーションで確認したい3つの価格があります。

売却シミュレーションで確認したい3つの価格

確認したい3つの価格は

1.売却キャッシュフローがマイナスにならない価格

2.自己資金を回収できる価格

3.目標収益を達成できる価格

この3つの分析を行うことで安全性と収益性両面の分析ができます。

売却キャッシュフローがマイナスにならない価格

まず確認しておきたいのは、売却キャッシュフローがマイナスにならない価格です。

この項目は死守しなければならない基準です。理由は、基準を下回った場合、借入返済ができずに売却したくても出来なくなる可能性があるからです。

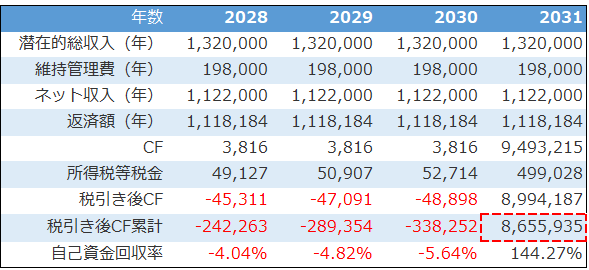

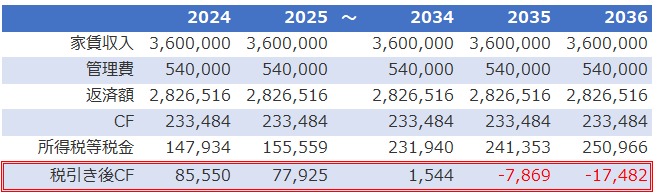

新築重量鉄骨造 9,000万円 表面利回り6.5%の物件を使ってサンプルシミュレーションをします。

不動産投資ツール アセットランクシミュレーターで分析

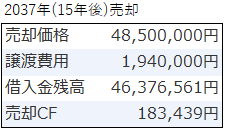

最悪の結果を想定したシミュレーションを行うことで、出口の際に4,850万円を下回ることは許されないことが分かります。

自己資金を回収できる価格

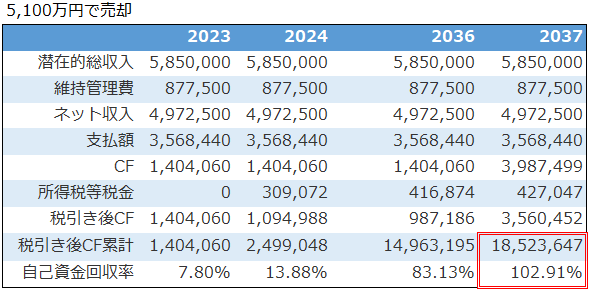

次に確認が必要なのは、自己資金を回収できる価格です。

投資した自己資金は返ってきますので時間と労力を除けば損はしない(インフレは考慮しない)売却価格です。

以下は自己資金1,800万円を回収できるかシミュレーションしたものです。

自己資金100%回収(自己資金回収率100%)したかは、インカムゲイン+キャピタルゲインの合計値で確認します。

今回のサンプルでは約5,100万円で売却できれば自己資金を回収できます。

不動産投資ツール アセットランクシミュレーターで分析

自己資金を回収できない投資では話になりませんので、この基準も最低限超えたいラインです。

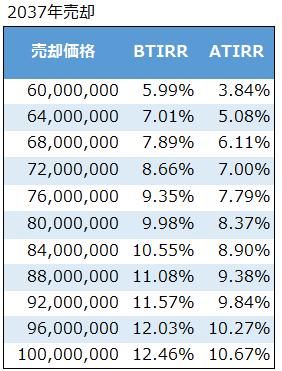

目標収益を達成できる価格

前の2つの基準は、最低限超えたい基準でした。

3つめは、目標収益を達成する売却価格はいくらかです。この基準を比較するには不動産投資指標のIRRを利用します。

※IRR(BTIRRとATIRR)についてはこちらをご確認ください

不動産投資ツール アセットランクシミュレーターで分析

IRRを利用する際に覚えておくと便利な数値は7.2%です。約7.2%で10年運用できると自己資金を倍にできます。今回のシミュレーションでは約7,200万円でこの基準を達成できます。

売却シミュレーションの重要性

不動産投資シミュレーションを行う際に、つい、インカムゲインだけの分析を行ってしまいがちです。しかし、キャピタルゲインまで含めた分析を行わないとシミュレーションとしては不完全です。

ぜひ、この内容をご参考にしていただきシミュレーションを行っていただければと思います。

(動画)売却収益シミュレーションを行う方法

※不動産投資シミュレーションツール アセットランクシミュレーターを利用した売却収益シミュレーションの入力方法のご紹介

不動産投資の収益計画書(シミュレーション)に必要な4項目

不動産投資の収益計画書(シミュレーション)に必要な4項目高利回り物件=良い物件という勘違い

不動産投資を検討する時には、様々な不動産投資指標を利用します。その中でも最初に確認する指標は「利回り」だと思います。

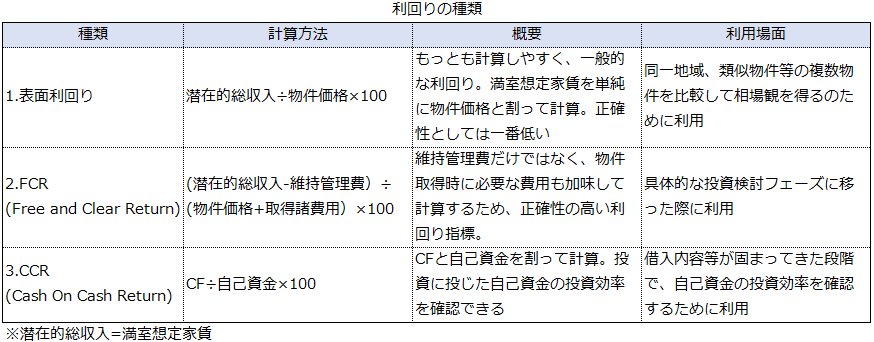

利回りの種類

利回りには色々な種類があります。よく利用されるのは以下の2つです。

1.表面利回り: 収入÷物件価格で計算。少ない情報で計算できるので最も利用される利回り

2.FCR(Free and ClearReturn): (収入-維持管理費)÷(物件価格+取得諸費用)で計算。実質利回りと呼ぶ場合もあり。実質収入(ネット収入)と物件購入時に必要な費用を考慮して計算する正確性の高い利回り

さて、この利回り、高ければ高いほど良いと考えている方もいらっしゃいます。

しかし、実際は異なります。特に、人口減少・インフレ時代の投資ではリスクの高い考え方になりかねません。

※その他の利回りと不動産投資指標

高い利回りには理由がある

一般市場に出回っている高利回り物件には必ず訳があります。一例を挙げると

1.所在地の人口減少で家賃下落、空室増が予測される

2.需要に対して賃貸物件の供給過剰で家賃下落、空室増が予測される

3.築年数経過で修繕費の増加が見込まれる

等です。

これらの理由を見ると利回りが、一般的に「都心<地方」「駅近<遠方」「築浅<築古」になるのと一致するのが分かります。

基本的に高利回り物件は内在するリスクが高いと言えます。

でも「利回り高ければキャッシュフロープラス部分が多いから大丈夫でしょ」と考えるかもしれません。

しかし、この考え方は予想されるインフレと人口減少による都市一極集中を考えると高いリスクを抱えるかもしれません。

高利回り vs 低利回り

それでは、サンプルシミュレーションを使って比較します。

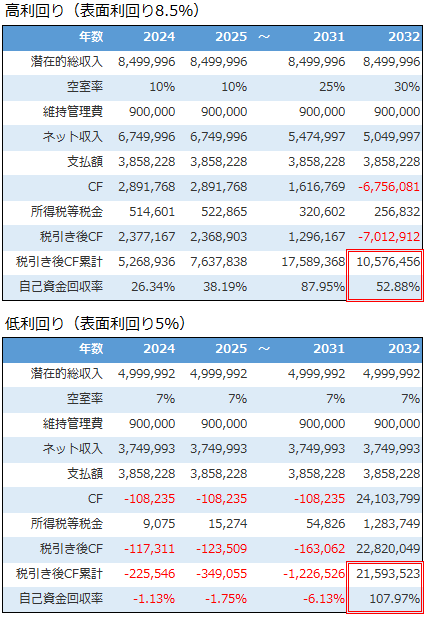

1.高利回り物件:表面利回り8.5%

2.低利回り物件:表面利回り5%

高利回りのキャッシュフローシミュレーションを確認すると、初年度(2024年)は税引き後キャッシュフロー(CF)は約237万円です。対して低利回りは約12万円のマイナスになっています。

しかし、高利回り物件は立地等が悪く、徐々に空き室が増加し、2031年には約130万円まで税引き後キャッシュフローは減っています。そして、もっとも大きな影響を与えるのは出口(売却)時です。

高利回り物件の売却

投資物件の場合、売却する相手も基本的に投資目的の相手になります。つまり、自分の買った時と同等のキャッシュフローを求められる可能性が高いです。

ところが、高利回り物件の空き室は購入時の10%⇒30%に増加しています。この状況で同等のキャッシュフローを得るには、1億円で購入した物件を5,500万円~6,000万円程度で売却する必要があります。

それに対して、高利回り物件は立地も良く空き室増加しなかったため、購入時に近い価格で売却できそうです。

その結果を反映したサンプルシミュレーションが、最終年2032年の赤枠内の税引き後キャッシュフロー累計と自己資金回収率です。

高利回り物件は約5,900万円でしか売却できず、投資した自己資金2,000万円の約半分の1,000万円しか回収できませんでした。つまり1,000万円損したことになります。

それに対して、低利回り物件は、好立地なため約7%下落の9,300万円で売却できました。結果、自己資金を回収して160万円程度手元に残りました。

10年、20年後まで考慮する

今回のサンプルは1シナリオに過ぎません。しかし、高利回り物件は多くの場合、何らかのリスクを内在しています。

そのリスクを自分でコントロール可能だと判断出来ない場合は、立地の良い、築浅物件へ投資するよりも、最終的な収益性は低くなる可能性があります。

投資開始当初に良いキャッシュフローの高利回り物件は、特に長期的なリスクがないか考慮したシミュレーションを行う必要があります。

(動画)出口迄の収益性をIRRで確認する方法

必要に応じて3つの利回りを使いこなす方法

必要に応じて3つの利回りを使いこなす方法 インフレ時代の不動産投資で利用したい指標

インフレ時代の不動産投資で利用したい指標