白色と青色申告の違いによる収益への影響

さて、不動産を所有している人にとっては年に1度の大きなイベントである確定申告が2月16日〜始まりました。今年は4月15日迄受け付けてくれるようです。

このメールセミナーで何度もお伝えしていますが不動産投資成功への重要な要素の1つが「税金」です。

そこで、今日は申告種類(青色、白色)の収益への影響についてサンプル物件を使って一緒に考えて行きたいと思います。

白色申告と青色申告

まず、白色申告と青色申告の違いを一覧に纏めました。

特別控除は、それぞれの条件によって受けられる控除額です。申告の条件によって最大65万円の特別控除が受けられます。

ただし、不動産所得の場合は55万円以上の控除を受けるにはこれ以外に条件があります。

不動産所得の条件

不動産所得の場合、事業規模か、そうでないかによって青色申告の特別控除額が異なります。

事業規模の条件は一般的に

▼貸家5件以上

▼アパート10室以上

▼駐車場50台以上

となっています。

ただ、賃料収入が多い場合には認められる場合もあるようです。最終的には税務署に相談してからの判断になります。

事業規模に該当する場合のみ青色申告の55万円又は65万円の控除が受けられます。

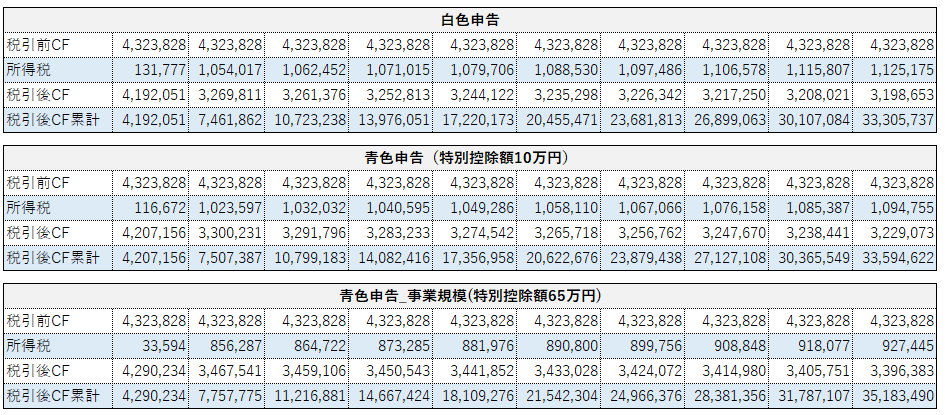

では、それぞれの控除額でどの程度、収益に影響があるかを比較します。

申告種類での比較

サンプルの条件は

▼物件価格:8,000万円

▼家賃収入:840万円/年

規模の物件で行っています。

それぞれの申告方法でシミュレーションをすると

※アセットランクシミュレーター 賃貸経営サポートの時系列集計機能を利用してシミュレーション

白色申告と青色申告を比較すると年間3万円程度税引後CFが増加します。事業規模に達しない場合は10万円の税控除ですので収益に影響があると言えるほどの金額差はありません。

しかし、事業規模になると年間約20万円の違いがでます。これが、毎年、違ってくることを考えると、影響が大きいです。

申告による収益への影響

事業規模に達した場合は青色申告+複式簿記は必須と言えると思います。今回のサンプルは年間840万円の家賃収入でのシミュレーションです。しかし、事業規模に該当する場合はこれよりも多い、家賃収入額になる場合が多いと思います。そうなれば、さらに収益に影響があります。

また、青色申告を利用すると損金の繰越控除を利用できるメリットもあります。

このメールセミナーを、損金繰越も含めた、収益への影響をシミュレーションする機会にしていただければ幸いです。