Archive for the ‘不動産投資シミュレーション’ Category

不動産投資で純資産額をシミュレーションする方法

資産運用として不動産投資をする場合、もっとも重要なのは純資産はどのように推移するかです。

一般的によく使われる表面利回り、キャッシュフロー等の不動投資指標も純資産がどの程度効率よく推移するかを計測するための道具です。

不動産投資で重要な純資産の推移をシミュレーションする際に便利な2つの指標をご紹介します。

資産運用では純資産が重要

一般的に純資産 は外部リンクで紹介されているようなものを想像します。しかし、不動産投資シミュレーションの段階ではもっと簡易的に捉えるもので十分です。

は外部リンクで紹介されているようなものを想像します。しかし、不動産投資シミュレーションの段階ではもっと簡易的に捉えるもので十分です。

外部リンクでご紹介した本来の税務や会計的な純資産とは異なりますが、今回はキャッシュフローベースで検討する方法をご紹介します。投下した自己資金が、最終的に実際にキャッシュとしてどの程度の増加するか分かりやすいからです。

不動産投資で純資産を増やしていく経路は2つです。

- 1.インカムゲイン(家賃収入)

- 2.キャピタルゲイン(売却収益)

また、不動産投資を資産運用目的行う場合、

- 1.純資産の推移

- 2.必要だった時間と効率性

の2つを分析しておく必要があります。

不動産投資シミュレーションの手順

純資産の推移と時間と効率性をシミュレーションする方法をサンプル物件を使ってご紹介します。

確認する指標は

- 1.純資産の増えた額

- 売却まで含めた税引き後キャッシュフロー累計額 - 投下した自己資金額

- 2.IRR

- 「IRRの利用方法と目標値の決め方」を参照してください

この2つを確認することで純資産の推移と時間と効率性を確認できます。

不動産投資シミュレーションの結果

- 最初に、20年後に売却した場合にインカムゲインとキャピタルゲインで純資産がどのうように推移するかを確認します。

-

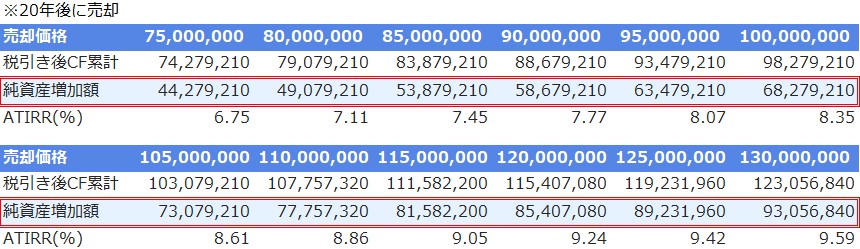

■売却価格別の純資産推移とIRR

※不動産投資ツール アセットランクシミュレーターのグラフ表示機能を利用

売却価格が上昇すると当然、純資産も増加します。

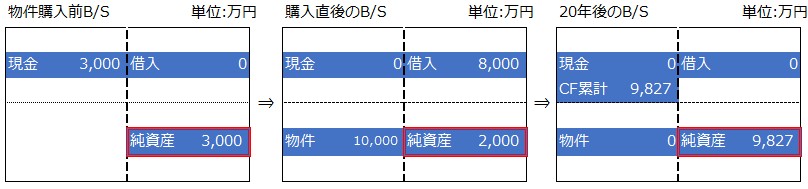

- 1億円で売却した場合の推移をバランスシート(B/S)で表現すると

-

■物件購入前⇒購入直後⇒出口(売却)後のバランスシート

1億円の物件を3,000万円の自己資金と借入8,000万円で購入しています。その際の純資産額は購入諸費用の1,000万円を引いた2,000万円です。20年後に物件を1億円で売却しました。借入を一括で返済して、インカムゲインとキャピタルゲイン合計で9,827万円手元に残りました。純資産額を比較すると6,827万円プラスになりました。文章にするとこのような流れになります。

この状態をIRR(ATIRR)で確認すると8.35%です。

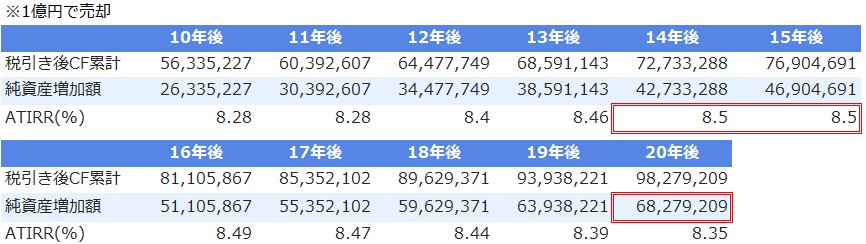

- 次に、売却年数によっての違いを比較します。

-

■売却年別の純資産推移とIRR

※不動産投資ツール アセットランクシミュレーターのグラフ表示機能を利用

純資産の増加額が一番大きいのは20年後に売却した場合です。しかし、IRRは14~15年後に売却した場合が一番高いです。

IRRは時間軸も考慮して効率を比較できます。

金額的には20年後に売却すべきですが、3,000万円の自己資金をもっとも効率よく運用できたのは14~15年後です。

純資産のシミュレーション

資産運用を目的とした不動産投資の場合には、純資産額がどのように推移するかを確認するのは重要です。

その際は、

- 1.純資産の増えた額

- 2.IRR

を利用すると便利です。

不動産投資シミュレーションを行う場合はキャッシュフローシミュレーションは必ず行うという投資家さんは多いです。

しかし、最終的な目的は純資産を増加させることであることも忘れてはいけません。インカムゲインとキャピタルゲインで、いつ、どの程度の純資産は増加するのかを分析する参考としてご利用ください。

(動画)純資産の推移比較シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「純資産の比較シミュレーション」を動画でご紹介します

高利回り物件=良い物件という勘違い

高利回り物件=良い物件という勘違い節税目的の物件購入は投資として成立するのか

不動産投資の目的は人それぞれ異なります。資産運用目的。資産防衛目的。その目的の1つが節税目的です。節税目的で物件を購入するメリットは本当にあるのか検証します。

節税目的の不動産投資

節税目的で投資する場合

・低利回り

・キャッシュフローは若干のプラス又は僅かなマイナス

と資産運用目的の場合と異なるパターンになることがあります。

しかし、いくら節税目的とはいえ最終的に投資として成立しなければ意味がありません。不動産投資で自分のお金(自己資金)は増えるのかという視点は必要です。

節税だけで本当に得するのか

ここからは、毎月数万円の僅かなキャッシュフローマイナスの節税目的投資をサンプルシミュレーションを利用して検証します。

節税だけを考えると築古木造は短期的には有利です。今回は、将来の売却を考えて新築木造をサンプルにしました。表面利回り4%と低利回り物件です。

キャッシュフローのシミュレーションを確認すると

※不動産投資ツール アセットランクシミュレーター 新分析モードを利用

毎年40万円程度の赤字です。月にすると約3.2万円のキャッシュフローの赤字になります。10年間のキャッシュフロー赤字の累計額は3,770,363円になります。

不動産分CF欄の下が節税額です。初年度は購入諸費用の一部を損金計上しているため節税額が大きいです。その後縮小していきます。10年間の節税額は1,959,520円です。

多くの場合、このように徐々に節税額は減っていきます。理由は大きく3つあります。

1.元金返済が進むことで徐々に損金となる利息支払いが減少する。

2.元金返済が進んで利息支払いが減っても土地部分の利息支払いで損益通算できない割合は変わらない。

3.減価償却終了後はデッドクロスの状態になりやすい。

からです。

上記のキャッシュフローのシミュレーションは年収1,000万円、白色申告の結果です。これよりも年収の多い場合と青色申告の場合はどうなるでしょうか。

年収と申告方法の節税額比較

年収と申告方法によって節税額はどうなるのか一覧表にします。

※青色申告と白色申告についてはこちら

※不動産投資ツール アセットランクシミュレーター 新分析モードを利用

白色申告より青色申告。低年収より高年収の方が節税額は多くなります

10年間の累積のキャッシュフローの赤字 3,770,363円を超過する節税額になるのは青色申告で年収3,000万円以上必要です。

節税だけで投資として成立させるハードルの高いことが分かります。

それでは節税目的で行った不動産投資を投資として成立させるポイントはどこあるのでしょうか。

節税投資は将来の不動産価格が重要

投資として成功させるポイントは、いくらで売却できそうかです。

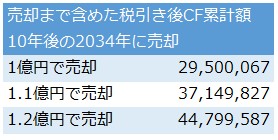

以下は10年後に物件を1億円~1.2億円で売却した場合の、インカゲインの赤字キャッシュフローと売却分のキャッシュフローを合計した累計額です。この金額が売却まで含めた最終の手残り金額です。

※不動産投資ツール アセットランクシミュレーター 新分析モードを利用

今回の投資は自己資金3,000万円を利用して物件を購入しています。最低限、出口(売却)時点でこの3,000万円は回収する必要があります。

10年後に購入価格と同額の1億円で売却した場合は3,000万円に達しません。数百万円単位で節税で得をしても投資としては成立しないレベルです。

1.1億円で売却できた場合には約3,700万円残ります。このレベルなら節税の数百万円を加味すると検討する土台に上がります。

今回のサンプルシミュレーションでは、投資を判断する基準として購入価格より10年後に10%以上物件を高く売却できるかは1つの判断基準になります。

節税目的の投資を成立させるポイント

節税だけで得する状態を作るには高い年収が必要になります。節税だけでプラスにするのは難しいことが多いです。

節税目的で低利回り、キャッシュフローは少し赤字物件を購入する際のポイントは、物件は値上がりする可能性が高いかです。

節税目的の不動産投資は、インカムゲインのキャッシュフローの赤字を、売却で吸収して投資として成り立たせる。そのおまけとして節税があるという考えで行う必要があります。

また、自己資金割合を高くしてキャッシュフローを赤字にしないという方法もあります。今回のサンプル物件では自己資金割合40%(4,000万円)にするとキャッシュフローは年間8万円程度のプラスになります。

節税目的とはいえ、このパターンでしっかり自己資金を回収できる投資計画立てるのが理想です。

このように、様々なパターンで課税所得額・節税額・キャッシュフロー・売却時のキャッシュフローを組み合わせてシミュレーションを行って自分にあった投資方法を検討する必要があります。

(動画)節税分析とキャッシュフロー分析

※不動産投資ツール アセットランクシミュレーターを利用して「節税分析とキャッシュフロー分析」を行う方法を動画でご紹介します

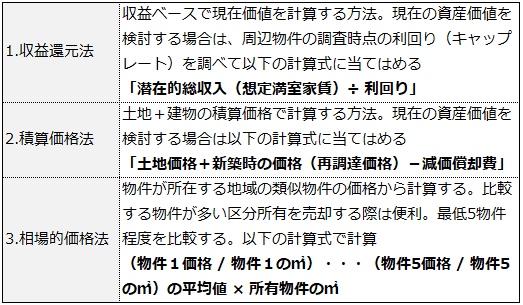

3つの指標で所有物件をいくらで売却できるか確認する

3つの指標で所有物件をいくらで売却できるか確認する

表面利回りだけで収益物件に投資してはいけない理由

表面利回りは物件を比較するのに本当に便利な指標です。しかし、表面利回りだけで投資判断はできません。

表面利回りの弱点

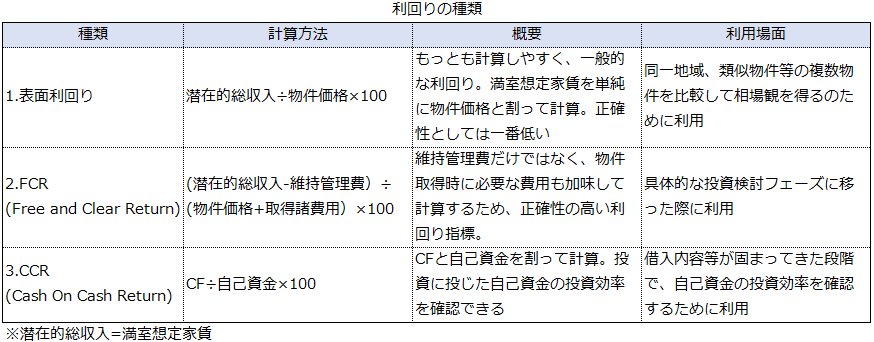

表面利回りは本当に便利な不動産投資の指標です。理由は、簡単に計算できるからです。

▼ 表面利回り=満室想定家賃÷物件価格

しかし、投資判断をするには不十分な指標です。簡単に計算できる分以下のような弱点があるからです。

■ 空室等を考慮していない

■ 維持管理費・修繕費を考慮していない

そして1番の弱点は、立地や築年数など物件固有の特徴を反映しきれない。つまり、 物件の資産価値を表面利回りだけでは比較できないということです。

この1番の弱点を考慮して表面利回りを利用しないとリスクの高い不動産投資を行う可能性があります。

表面利回り高い≠収益性高い

表面利回りの高い物件が収益性の高い物件とは言えません。また「表面利回り高い物件=資産価値の低い物件」の場合が多いです。

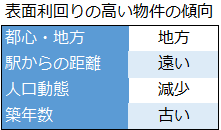

一般的に表面利回りの高い物件は以下の傾向にあります。

物件価格の安くなる、資産価値の低い物件の多いことが分かります。また、資産価値が高いとされる東京都心の低利回りの理由も分かります。

不動産投資シミュレーションのポイント

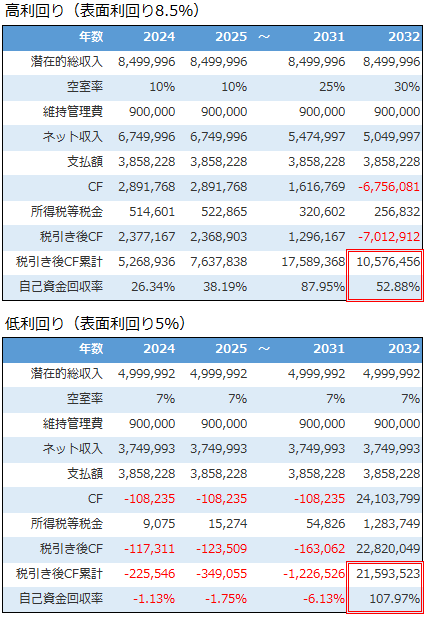

それでは、都心近郊物件を想定した表面利回り5%と地方都市物件を想定した表面利回り8%の不動産投資シミュレーションを比較します。

比較に利用するのは「税引き後のキャッシュフローの累計額」です。これは、毎年の本当の手取りである税引き後のキャッシュフローを一定期間合計した金額です。

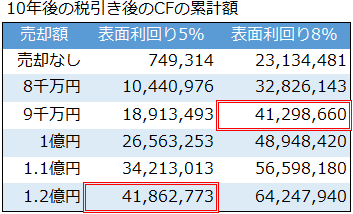

1億円の物件に投資した10年後の税引き後のキャッシュフローの累計額を比較した結果です。

※不動産投資ツール アセットランクシミュレーターで分析

売却額のある行は10年後に売却行うと仮定してシミュレーションしています。売却なしの場合は単純に表面利回りの高い物件は収益性は高くなります。

しかし、不動産投資の収益性は資産価値の反映される売却まで含めて考えなければ意味がありません。

赤枠の部分を見ていただくと分かるように、10年後に表面利回り5%の物件を1.2億円で売却できた時と、表面利回り8%の物件を9千万円で売却した場合の収益性はほぼ同等です。

都心近郊の物件は値上がりして、地方都市の物件は値下がりする。可能性の高いシナリオです。

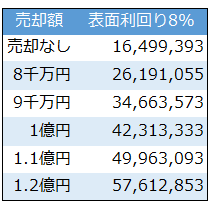

また、2つの比較は同じ空室率で行っています。実際は地方都市にある表面利回り8%の物件の空室率は高くなる可能性が高いです。

以下は表面利回り8%の物件の空室率を10% 1年間全室合計で35日程度多いことを想定した分析です。

※不動産投資ツール アセットランクシミュレーターで分析

空室率を考慮すると購入価格の1億円で売却できないと、表面利回り5%の物件を1.2億円で売却した際の収益性と同等になりません。

表面利回りだけでは判断できない

不動産投資シミュレーションをして分かるように表面利回りだけでは収益性は判断できません。

表面利回りが他の物件と比較して高いなと思った物件は何か理由があります。

その理由を考えたうえで売却まで想定した不動産投資シミュレーションで検討するようにしてください。

(動画)将来のリスクを考慮したシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「将来のリスクを考慮した不動産投資シミュレーション」を動画でご紹介します

必要に応じて3つの利回りを使いこなす方法

必要に応じて3つの利回りを使いこなす方法インフレとデフレの不動産投資への影響

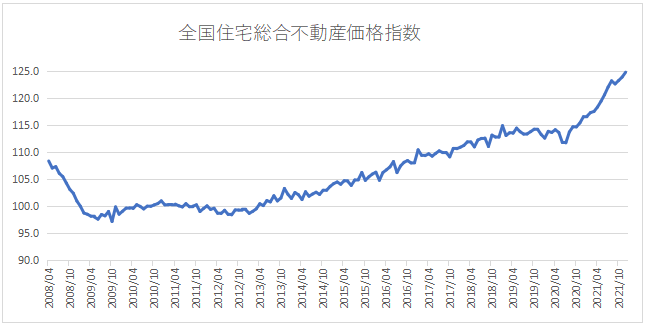

2022年頃から物件価格の上昇と利回り低下が続いています。その不動産投資への影響を考えます。

インフレ時とデフレ時の不動産投資

インフレに本格突入した2022年から不動産価格の「急上昇≒表面利回り低下」は進んでいます。

その理由は様々あります。その中でも

1.将来の家賃収入等の上昇を織り込むこと

2.不動産価格はインフレ率と同等程度上昇すること

は大きな理由です。

物件価格上昇の収益へ与える影響

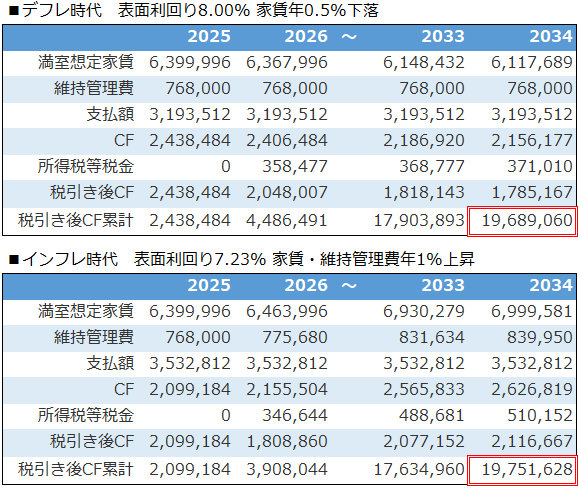

デフレとインフレの特徴を考慮した不動産投資シミュレーションを行いました。

※不動産投資ツール アセットランクシミュレーターで分析

注目していただきたいのは赤枠の中の金額です。本当の手取りである税引き後のキャッシュフロー額を合計した金額です。つまり、10年間でいくらお金を得られたかを表す数字です。

約8万円の差はありますがほぼ近い数字です。

上がデフレ、下がインフレの不動産投資シミュレーションの例です。

物件価格はデフレ⇒8,000万円 インフレ⇒8,850万円

表面利回りはデフレ⇒8.00% インフレ⇒7.23%です。

物件価格が10%程度上昇したため、表面利回りは0.77%低下しています。

しかし、10年後の累計額は同等程度となっています。その理由はデフレ時とインフレ時の家賃の動きの違いです。

インフレ時の不動産投資シミュレーション

デフレのシミュレーションは、家賃下落を意識してシミュレーションを行う必要がありました。今回のサンプルシミュレーションは、0.5%の下落を考慮してシミュレーションしています。

それに対してインフレのシミュレーションは家賃・維持管理費共に1%上昇するシミュレーションになっています。

※不動産投資ツール アセットランクシミュレーターで分析

その結果、購入時の物件価格は上昇、利回りは低下しても同等のキャッシュフローの累計額になっています。

また、売却のシミュレーション時もデフレの場合には経年劣化を加味して物件価格が下落することを想定して分析すべきでした。

それに対してインフレの場合には価格上昇を加味して分析を行うことも必要になります。

不動産投資シミュレーションの変化

インフレ時には現在の表面利回りに左右されずに、インフレを加味した家賃上昇で、どのような収益になるか検討する必要があります。

インフレと同程度家賃上昇が見込めるかは重要になります。その際には建物経年劣化、人口減少による家賃下落を超えて家賃上昇する物件を選択する必要があります。

また、デフレ時以上に売却から得られる収益も重要になります。

デフレ時とは異なり、インフレによる不動産価格の上昇で得られる収益が家賃収入の収益を超える場合も多くなっていきます。

不動産投資シミュレーションを行う場合も、インフレとデフレでは分析内容、条件を変更して検討する必要があります。

(動画)変動シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「変動シミュレーション」を行う方法を動画でご紹介します

不動産投資へ金利上昇が及ぼす2つ影響

不動産投資へ金利上昇が及ぼす2つ影響 高利回り物件=良い物件という勘違い

高利回り物件=良い物件という勘違い不動産投資本来の収益力をシミュレーションする

不動産投資分析で損益やキャッシュフローは確認されると思います。しかし、もっとも大事な投資全体の収益力を確認する方は意外と少ないです。

不動産投資本来の収益力

不動産投資トータルの収益力を確認するには通常の損益分析、キャッシュフロー分析だけでは不十分です。

1.インカムゲイン + キャピタルゲイン - 投下した自己資金

この金額を確認することで資産増加額を確認できます。投資として不動産を運用する目的は手元に残る資産を増やすことです。この計算をすることで投資によっていくら資産が増えたかを確認できます。

2.IRRで収益率を確認

IRRを使うことでどれだけ効率よく自己資金を運用できたかを簡単に比較できます。

不動産投資の収益力を確認する方法

それでは具体的に見ていきます。

1.インカムゲイン + キャピタルゲイン - 投下した自己資金

前提として認識しておきたいのは、不動産投資の成否は出口まで分からないということです。

出口は多くの場合売却という形をとります。つまり、投資の成否は売却完了まで分からないということです。

トータルの収益力を確認するには、売却までの家賃収入のキャッシュフロー と 売却でのキャッシュフローを合計する必要があります。

この合計から投資開始時に使用した自己資金を引いた金額が本当に増加した金額です。

2.IRRで収益率を確認

IRRは投資収益を確認するのにとても便利な指標です。1つの理由は、時間軸を考慮(同じ金額が手元に残る場合は早い方が高い収益率になる)して収益率を確認できるからです。

※IRRについては「IRRの利用方法と目標値の決め方」をご確認ください

不動産投資の収益力シミュレーション

それでは以下のサンプル物件を利用して具体的な分析をします。

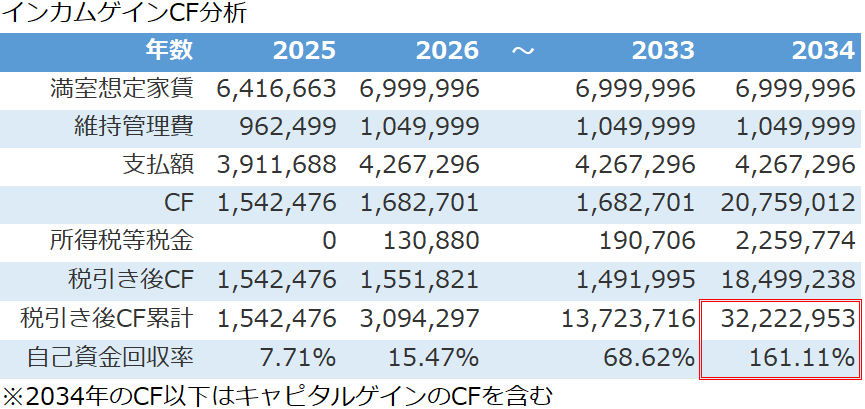

※不動産投資ツール アセットランクシミュレーターで分析

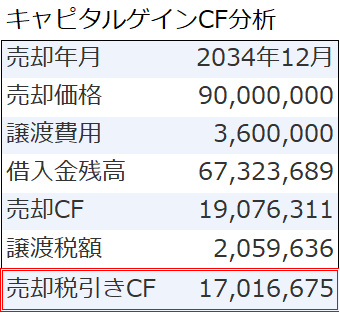

上表はインカムゲイン(家賃収入)のキャッシュフロー分析。下表はキャピタルゲイン(売却)のキャッシュフロー分析です。

確認していただきたいのは赤枠内です。

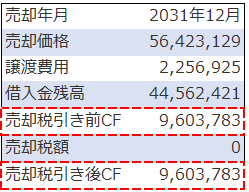

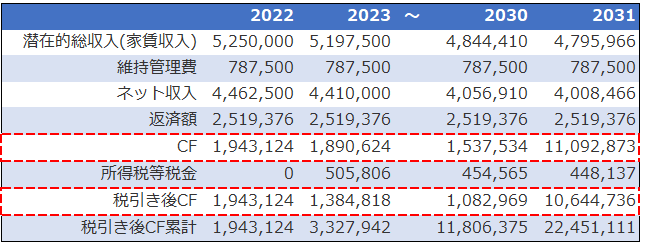

まず、上表で税引き後キャッシュフロー累計を確認してください。2033年まではインカムゲインのみの累計額。2034年の32,222,953円はインカムゲインとキャピタルゲインの17,016,675円が合計された金額です。

この合計額が投資で手元に残った金額になります。ただ、元々2,000万円の自己資金を投下していますので、実際の増加額は12,222,953円となります。収益力を確認するためにはこの金額を確認する必要があります。

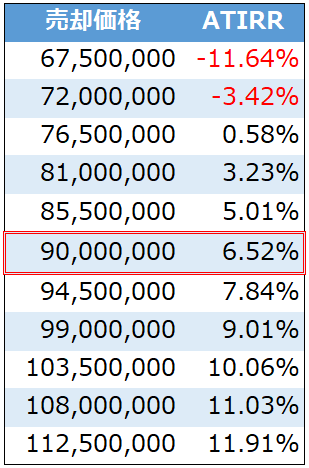

2.IRRで収益率を確認

※不動産投資ツール アセットランクシミュレーターで分析

IRRの中でもATIRRという税引き後キャッシュフローベースで計算するIRR値を使って、売却価格毎のIRRを分析しています。

9,000万円の場合は6.52%となっています。また、7,200万円以下では赤字になることも分かります。IRR値は高ければ高いほど収益率は高いです。

IRRを利用する際は安全資産とされる10年物国債の金利を1つの基準として比較して十分な収益力があるかを確認します。

出口まで考慮した収益力

不動産投資の収益力を語る場合は、どうしても出口について考えておく必要があります。その際にご紹介した2つの分析を行うことでトータルの収益力を確認できます。

(動画)税引後CFとIRRを確認する方法

※不動産投資ツール アセットランクシミュレーターを利用して「税引後CFとIRR」を確認する方法を動画でご紹介します

不動産投資で重要性が増す売却のキャッシュフロー

不動産投資で重要性が増す売却のキャッシュフロー 不動産投資指標を効率よく利用する方法

不動産投資指標を効率よく利用する方法キャッシュフロー分析だけでは不十分な理由

現在と10年前を比較すると不動産投資を検討する際に重視すべきポイントは変化しています。

10年前と現在の違い

重視すべきポイントの変化している理由は2つです。

1.デフレ傾向からインフレ傾向へ変化:10年前はインフレ率(CPI)は約-0.5~0%でした。しかし、2023年は約3%程度と大きく上昇しています。

2.表面利回りの低下:10年前と現在を比較すると表面利回りは1棟物で約1~2%程度低下、区分所有は約3~5%と大きく低下しています。

特に、表面利回りの低下で家賃収入(インカムゲイン)のキャッシュフローだけで投資として的確な物件を見つけるのは困難になっています。

インカムゲインのみで投資資金を回収するのが、どのように難しくなったかをサンプルシミュレーションを使って確認します。

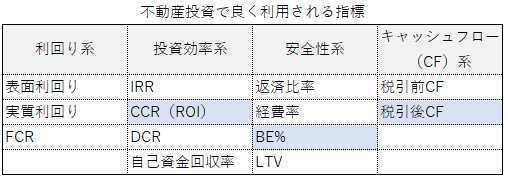

表面利回り9%・7%・5% の物件のキャッシュフローシミュレーションです。

※不動産投資ツール アセットランクシミュレーターで分析

表面利回りによって本当に手元に残る金額の税引き後キャッシュフロー(税引き後CF)は大きく違います。表面利回り5%では赤字になります。

また、自己資金(2,000万円)を回収できる年は

▼9% 2030年

▼7% 2036年

▼5% 回収できず

とインカムゲインだけで自己資金を回収するのは表面利回りの低下とともに難しくなります。

インカムゲインからキャピタルゲインへ

インカムゲイン(家賃収入)だけで投資として成立させるのは厳しくなりつつあります。今後は、キャピタルゲイン(売却益)も加味した投資戦略はより重要になります。

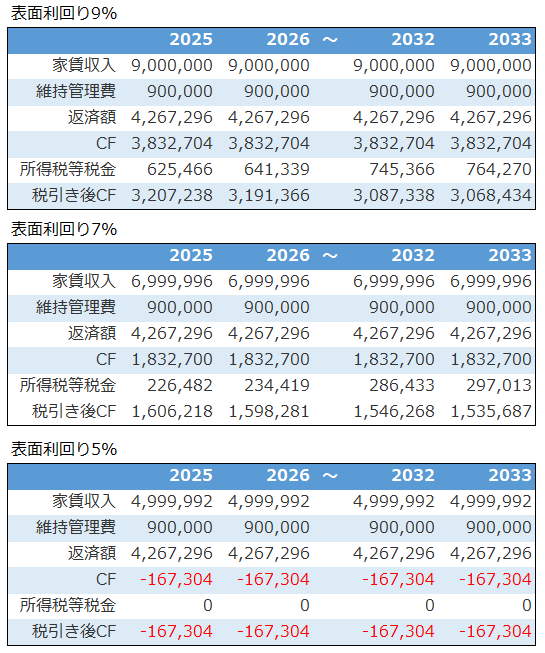

以下は10年後に物件の購入価格(1億円)を維持して売却できた場合の売却を含めたキャッシュフロー分析です。

※不動産投資ツール アセットランクシミュレーターで分析

2033年に売却キャッシュフローを加味することで、自己資金(2,000万円)をすべての利回りで回収できています。

ただし、表面利回り5%のように毎年赤字キャッシュフローのような投資は、いくら売却でプラスに転じるとしても避けるべきです。

不動産投資シミュレーションも変化

不動産投資シミュレーションも10年前はインカムゲイン中心に行っていました。デフレで物件価格は下落傾向だったため家賃収入で回収を行う発想が強かったからです。

しかし、インフレ傾向の続く時代になりキャピタルゲインを加味した分析を行う重要性は増しています。

今後は、10年後、20年後に物件の価値を保てる立地なのかを十分に検討して、どの程度の価格で売却できれば投資として成り立つかの分析が重要になります。

(動画)出口まで考慮した分析

※不動産投資ツール アセットランクシミュレーターを利用して「出口まで考慮した分析」をする方法を動画でご紹介します

キャッシュフロー赤字の物件を購入して問題ないか

キャッシュフロー赤字の物件を購入して問題ないか

不動産投資でバランスシートを利用して純資産額を確認

不動産投資の現在地を把握するのにバランスシート(BS)の考え方を利用するのはとても便利です。

不動産投資のバランスシート

バランスシートと言っても上場企業の出すようなBSではありません。わずか4つの要素だけで構成されるバランスシートです。

不動産投資のバランスシートの4要素は

1.自己資金額

2.借入残高

3.物件時価

4.税引き後キャッシュフロー累計額

の4つです。

※バランスシートについてはBS/PLとはもご参照ください

不動産投資のバランスシートの4要素

サンプルを使いながら確認していきます。

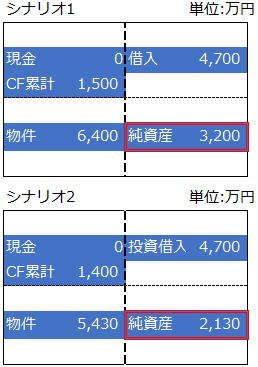

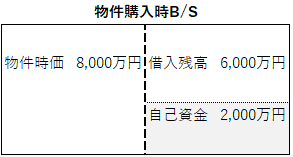

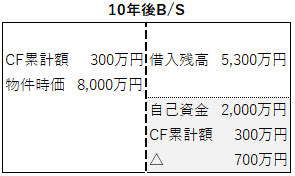

8,000万円の物件を金融機関から6,000万円借入して購入した場合の購入時点のバランスシートは以下です。ポイントはグレーの純資産部分です。

※購入諸費用は純資産部分でマイナスとなります。今回は理解しやすいように省いて記述しています

物件購入時点は「物件時価=購入価格」「借入残高=借入総額」「純資産額=自己資金」です。

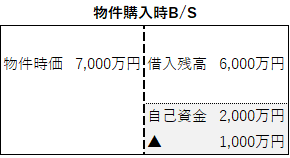

ただし、物件を時価より割高に購入してしまった場合には、以下のバランスシートのように購入時点でマイナスのスタートになります。

時価より1,000万円高い8,000万円で購入してしまった場合、純資産額は1,000万円からのスタートです。

購入時点では4要素の3つの要素のみバランスシート上に表記されます。次に10年後のバランスシートを確認します。

不動産投資10年後のバランスシート

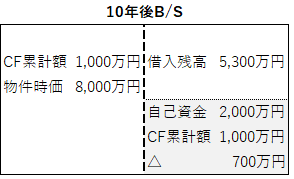

10年後のバランスシートはどうなるでしょうか。

CF累計額(税引き後キャッシュフロー累計額)が加わりました。CF累計額は家賃収入等の税引き後に手元に残った金額の累計値です。

また、10年で借入返済(700万円)も進み借入残高は5,300万円になっています。

物件購入時の純資産と比較すると、2,000万円⇒3,700万円に増加しています。純資産額は1,700万円増加して順調に運用を進めていることを把握できます。

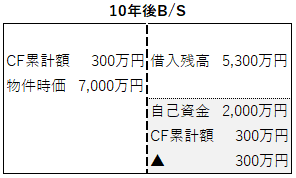

次に、空き室増で家賃収入を得られなかったことを仮定したバランスシートはどうなるでしょうか。

純資産部分を確認すると3,000万円しかありません。CF累計額が1,000万円⇒300万円に減少したことが要因です。

さらに、空き室増に加え、物件時価(物件を売却可能な価格)も下落した場合を考えます。

物件時価が購入時点より1,000万円下落したのと空き室で税引き後キャッシュフローが思うように増加しないことが要因で、純資産額は2,000万円と投資開始時点と同額のままです。

つまり、10年間頑張ったのに一切純資産は増加しなかったことになります。これであれば自己資金を銀行に預金しておけば良かったとなります。

バランスシートで表記すると良くわかるのは、不動産投資はインカムゲイン(家賃収入)とキャピタルゲイン(売却益)の両方を上手く進めて初めて資産運用として成り立つということです。

このような不動産投資の現在地はキャッシュフロー等の一般的な不動産投資シミュレーションだけでは把握しにくいです。

※バランスシート作成に必要な2要素については

物件時価を試算する方法は「3つの指標で所有物件をいくらで売却できるか確認する」

税引き後キャッシュフロー累計は「不動産投資のキャッシュフロー分析」

をご確認ください。

バランスシートから見える不動産投資の目的

不動産投資を資産運用として考えた時の目的はただ1つです。

純資産額をできるだけ早く増やすことです。この目的に向けて進むには定期的にバランスシートを確認する必要があります。

バランスシートというと難しく聞こえます。しかし、実際は

1.自己資金額

2.借入残高

3.物件時価

4.税引き後キャッシュフロー累計額

の4要素だけで確認できます。

今回は単独物件のバランスシートの推移のみサンプルにしました。複数物件に投資している場合には合計での結果確認も必要です。

ご自分のバランスシートはどのように推移しているのか確認する機会になさってください。

(動画)純資産額の推移をシミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「純資産額の推移をシミュレーション」する方法を動画でご紹介します

不動産投資で重要性が増す売却のキャッシュフロー

不動産投資で重要性が増す売却のキャッシュフロー 最低限確認したいキャッシュフローの3項目

最低限確認したいキャッシュフローの3項目新築RCと築古RCの収益性を比較する

同じRC(鉄筋造)物件でも新築と築古では収益性の特徴は異なります。

新築RCと築古RCの違い

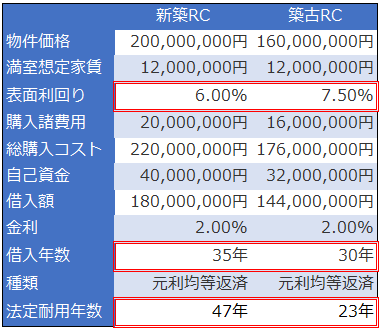

それぞれの特徴を確認するために、新築RCと築30年経過した築古RCを比較します。

以下のサンプル物件を使用します。

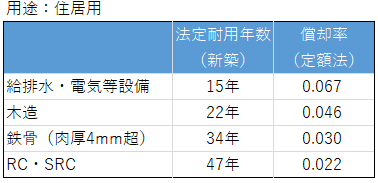

新築と築古のキャッシュフローに影響を与えるポイントは、表面利回り・借入年数・法定耐用年数です。

表面利回りは基本的に「新築<築古」となります。今回は、新築RC6% 築古RC7.5%としています。

借入期間については、多くの銀行は貸出期間を法定耐用年数基準で決めます。そのため、新築は築古よりも長い期間借入できます。今回のサンプルは、新築RC35年 築古RC30年です。

法定耐用年数は新築は47年。築古は23年と24年の違いがあります。

※法定耐用年数の計算については「中古物件の耐用年数の計算方法を理解する」をご確認ください

この3つの違いは、キャッシュフローに大きな影響を与えます。

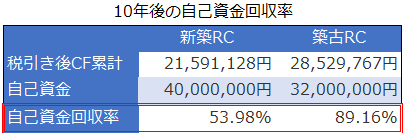

新築RCと築古RCの収益比較

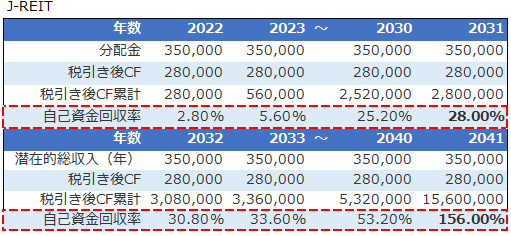

新築RCと築古RCの収益比較を自己資金回収率で行ないます。

自己資金回収率は、自己資金を何%回収できているか確認する不動産投資指標です。100%になれば自己資金を回収したことになります。

投資に利用した自己資金をできるだけ早く回収することは、次の投資(不動産に限らず)へ資金を利用するという観点からとても重要です。

■自己資金回収率の計算式は

「税引き後キャッシュフロー累計÷自己資金額」 です。

サンプル物件を比較すると自己資金回収率は「新築RC<築古RC」となっています。

不動産投資シミュレーションツール アセットランクシミュレーターを利用

築古は表面利回り7.5%と新築より高いのと、償却年数の短いことで減価償却費も年間275万円と多く節税効果が高いからです。

今回のサンプル物件では、築古は返済期間の短いことで返済割合の高くなるキャッシュフローへのマイナス面はあるものの自己資金回収率は高くなります。

では、築古RCは新築RCよりも収益上必ず優れているのでしょうか。実際はそうとも言い切れません。

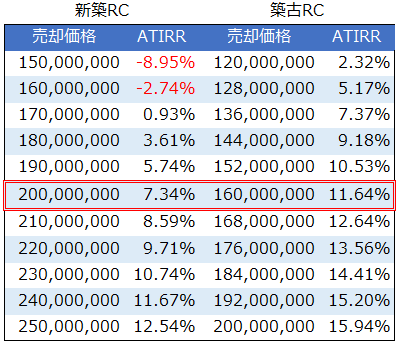

新築RCと築古RCの売却を考慮した比較

売却まで含めた収益性を比較します。

以下は10年後に、購入価格を中心に上下5%刻の売却価格で売却したことを想定したATIRR比較です。ATIRRの数値の高いほど収益性は高いです。

※ATIRRについては「インフレ時代の不動産投資で利用したい指標」をご確認ください

不動産投資シミュレーションツール アセットランクシミュレーターを利用

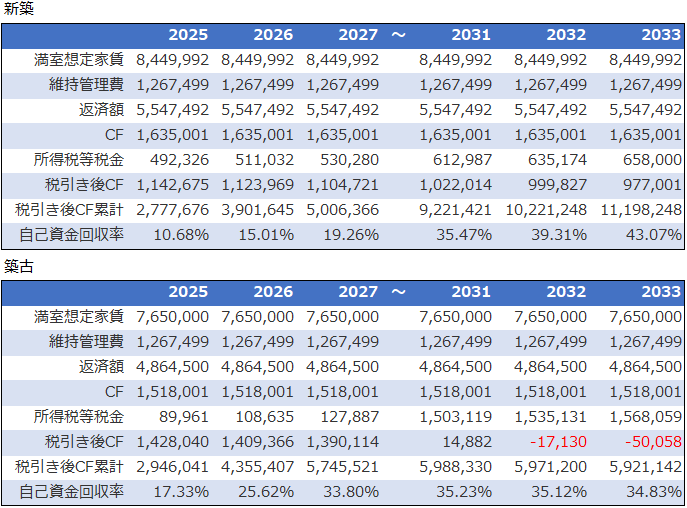

購入価格で売却した場合は、新築RC7.34% 築古RC11.64%と築古が上回ります。

しかし、10年後の築年数は、新築⇒築10年、築古⇒築40年となります。新築と比較して築古は売りにくくなる可能性が高いです。売りにくい=売却価格下落 となります。

つまり、築古の場合、売却価格を低く見積もっておく必要があります。新築が購入価格で売却できた場合、築古は15%下落で同等のATIRR。20%下落で新築を下回ります。

また、築古RCの売却価格を維持する大きなポイントは修繕費です。RC物件は木造物件と比較すると多額の修繕費が必要です。

今回のシミュレーションでは修繕費を考慮に入れていません。しかし、売却価格を維持するには多額の修繕費が必要になる可能性は高いです。当然、修繕費は収益性を大きく引き下げます。

修繕費については「民間賃貸住宅の計画修繕ガイドブック」をご参照ください。

新築RCと築古RCどちらを選択すべきか

築古RCは修繕費を上手におさえながら運用できれば、インカムゲインのキャッシュフロー額は新築RCと比較して多くなる可能性は高いです。しかし、資産性を考えた際には新築より低くなる可能性は高いです。

また、手厚いキャッシュフローを利用して次の投資を検討している投資家さんは築古RCを選択するのもの手です。

複数物件を所有していて、資産性を重視する投資家さんは新築RCを選択する方が良い場合は多いです。このように、投資家さんの属性や目的によっても異なります。

今日ご紹介した特徴を参考にしていただき、個別のシミュレーションを通してご自分の目的にに合っているのはどちらなのか検討していただければと思います。

(動画)不動産投資指標 自己資金回収率とIRR

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金回収率とIRR」を確認する方法動画でご紹介します

新築木造と築古木造への投資の特徴と注意点

新築木造と築古木造への投資の特徴と注意点 附属設備と取得時の諸費用を考慮した減価償却シミュレーション

附属設備と取得時の諸費用を考慮した減価償却シミュレーション年に1回は確認しておきたいあるバランス

不動産投資は10年・20年と長期間におよぶ投資です。その投資期間中、定期的に確認したいあるバランスがあります。

重要なバランス

このバランスが崩れている場合、とてもリスクの高い状態になります。逆に、バランスを保てていれば一定の安全性を確保できます。

その定期的に確認したいバランスは

借入残高<不動産価格

となっているかです。

これが

借入残高>不動産価格

となった場合はリスクの高い状態と言えます。理由は、売却時に借入を返済できない可能性があるからです。

今後、金利上昇等の変化が顕在化していく可能性が高いです。また、人口減少の影響をうける地域も増えていきます。そんな時の最善策が不動産投資からの撤退だとしても、撤退できない状況になりかねません。

「借入残高<不動産価格」確認方法

では、具体的にどのように確認すればよいでしょうか。

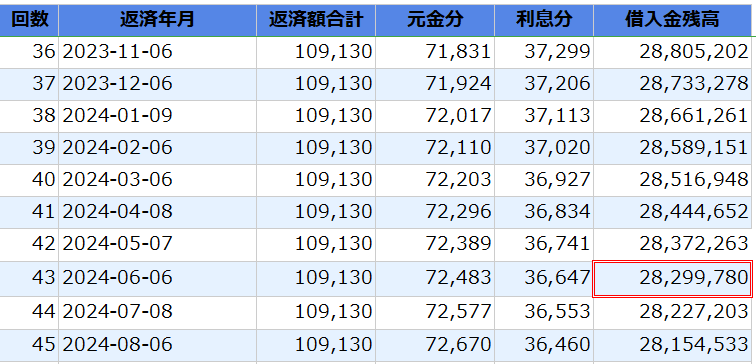

借入残高については、銀行の返済計画書等を確認すればすぐに分かります。

※不動産投資ツール アセットランクシミュレーターで作成した返済表

ポイントは不動産価格です。

不動産価格=購入価格 ではありません。

不動産価格=売却可能な価格 つまり、時価で考える必要があります。

では、時価をどのように検討すればいいでしょうか。

不動産の時価を確認する簡単な方法

もっとも簡単に売却可能な価格(時価)を推定する方法は

直近の年間家賃÷表面利回りで計算することです。

ポイントは表面利回りは購入時の表面利回りではなく、計算時の表面利回りを利用することです。

計算時の表面利回りは収益物件のポータルサイト等で、ご自分の物件に近い物件の表面利回りを確認して算出します。

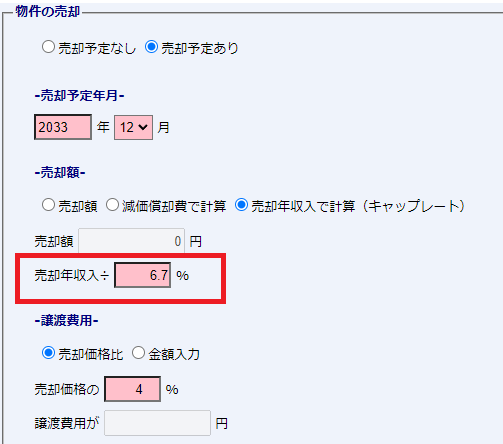

例えば、収益物件のポータルサイトで見つけた類似物件の表面利回りは6.7%。直近の年間家賃収入は800万円の場合

800万円÷6.7%=1.19億円が推定の売却可能価格になります。

※不動産投資シミュレーションツール アセットランクシミュレーターを使った売却可能価格計算

さらに精度の高い時価を推定する方法は以下をご確認ください。

3つの指標で所有物件をいくらで売却できるか確認する

バランス確認時に考慮に入れたいこと

「借入残高<不動産価格」のバランス確認時に、さらに考慮に入れたいのは

1.売却時の手数料を考慮する

売却可能価格(不動産価格)×4~5%程度の売却時に必要な手数料を考慮するとより現実味が増します。

※売却時にかかる諸費用について

2.複数物件所有している場合は全物件合計を確認する

複数物件を所有している場合は、不動産投資から完全撤退した場合も想定して検討すると良いです。

定期的に確認する重要性

不動産投資は長期間におよぶ投資です。その期間中に様々変化がおとずれます。また、ご自身の環境が変化するかもしれません。その変化によって、不動産投資から撤退するのが最善の選択になる場合もあります。

そんな時に「借入残高>不動産価格」となり撤退できない状況は最悪です。ぜひ、ご自分の現在の状況を確認するために、年に1回など定期的に「借入残高<不動産価格」の状況にあるかを確認なさってください。

不動産投資の守りを考えた時には必要な視点ですので、この記事を参考に計算していただければと思います。

(動画)現実感のある売却シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用して「現実感のある売却シミュレーションを行う方法」を動画でご紹介します

金利変動を考慮した分析から見えてくること

不動産投資の重要項目の1つに金利があります。変動金利を選択して借入を行った場合、不動産投資シミュレーションで金利上昇を考慮した分析を含めて行う必要があります。

金利上昇を考慮したシミュレーション

金利変動の発生するタイミングは、変動金利は短期プライムレートに変動があった場合。固定金利は10年物国債利回りに変動のあった場合です。

このような変動を想定して行う、金利変動シミュレーションで最低限確認しておきたい結果は2つです。

1.金利上昇してもキャッシュフロー赤字は発生しないか

2.金利上昇を考慮した売却価格での収益性

キャッシュフロー赤字にならないか

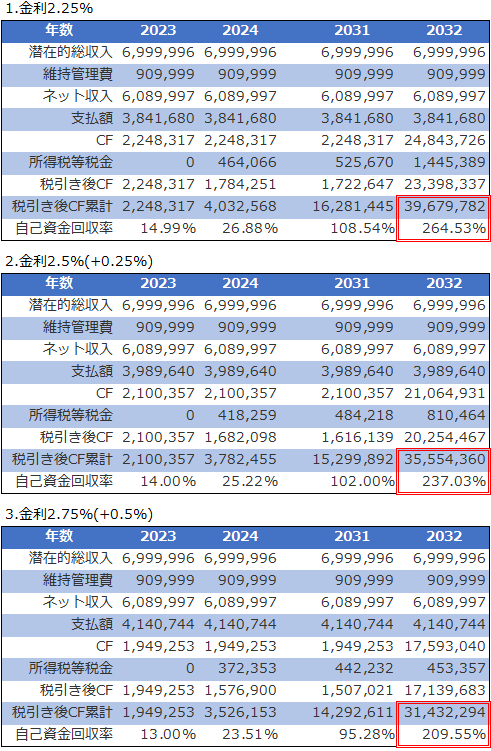

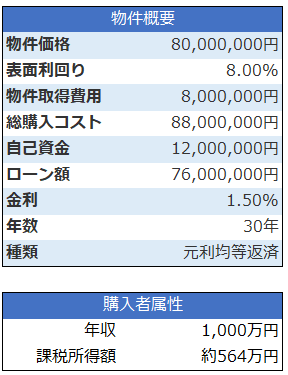

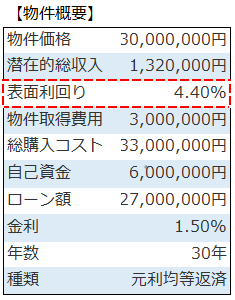

今回は以下のサンプル物件を利用してシミュレーションします。

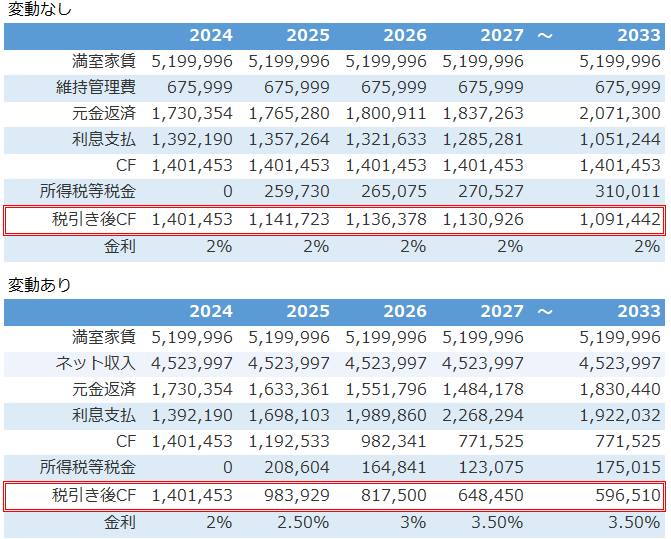

金利変動なしと変動ありのシミュレーションです。変動ありは投資開始翌年から0.5%ずつ3年間上昇して、その金利が10年目まで続くシナリオです。

※不動産投資ソフト アセットランクシミュレーターでシミュレーション

10年目の利息支払額は、変動ありは変動なしに対して約87万円増加します。また、税引き前キャッシュフローで約63万円。税引き後キャッシュフローは約50万円減少します。

このように収益性は大きく低下しています。しかし、手元資金の持ち出しになる税引き後キャッシュフロー赤字は2%⇒3.5%の変動ではなりません。ちなみに、金利が2%⇒6%程度まで上昇すると税引き後キャッシュフローは赤字になります。

金利上昇後の売却価格

次に、見落としがちなのは、金利上昇は売却時の収益にも大きな影響を与えることです。

ファミリー向け区分所有を除けば、投資物件の売却先は、ほぼ投資家になります。つまり、どれだけ収益を上げられるかの視点で物件価格を決定します。

金利上昇は収益に大きなマイナスです。同等の収益を求められた場合、売却できる価格(買ってくれる価格)は低下傾向になります。

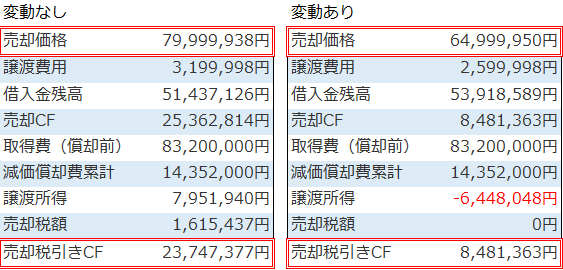

以下は金利変動を考慮しない時と、した時の推定の売却価格での売却時のキャッシュフロー分析です。

※不動産投資ツール アセットランクシミュレーターでシミュレーション

売却時に売却先の投資家に求められる表面利回りは、金利上昇した分程度の表面利回りになる可能性があります。今回のサンプルは表面利回り6.5%です。金利上昇分の1.5%を加算すると表面利回り8%となります。

表面利回り6.5%時の売却価格約8,000万円に対し、表面利回り8%時の推定売却価格は約6,500万円となります。その結果売却時に得られる税引き後キャッシュフローは約1,520万円減少します。

推定の売却価格計算方法については「10年後の売却価格を推定する方法」をご確認ください。

今回のシミュレーションは、インフレに伴う家賃上昇を考慮していません。多くの場合、金利上昇はインフレ抑制のために行なわれます。

インフレの家賃上昇と経年劣化の家賃下落双方を考慮して売却価格を推定すると、毎年0.5%家賃上昇で67,984,138円。1%上昇で71,089,488円です。いずれも金利上昇前の価格には及びません。インフレの家賃上昇を考慮しても金利の影響は大きく残ります。

金利はインカム・キャピタル両面に影響

金利上昇はインカムゲイン(家賃収入)のキャッシュフローにも、キャピタルゲイン(売却益)のキャッシュフローにも多大な影響を与えます。投資の成否は、この2つの収益の和よって決まります。

金利上昇が現実味をおびてきたこの機会に、金利変動のシミュレーションを行う参考にしていただければと思います。

(動画)金利を変動させた不動産投資シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「金利を変動させた不動産投資シミュレーション」を行う方法を動画でご紹介します

不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資の自己資金は銀行の指定する20%以上本当に必要か 収益物件の購入前にシミュレーションすべき3項目

収益物件の購入前にシミュレーションすべき3項目