固定と変動金利どちらが得か検討する方法

金利(国債)が少し、上昇してきています。

上のグラフは今年1月〜2月の10年物国債の金利推移です。約2ヵ月で0.03%⇒0.17%まで上昇しました。まだ、0.14%の上昇ですので私たちに影響のあるレベルでは有りません。

ただ、国債金利の動きは不動産で運用を進める上で気にしておきたい項目です。今日は、金利の影響について一緒に考えていければと思っています。

金利をチェックすべき理由

不動産を購入する際には借入をする場合が多数だと思います。その時に重要な項目が金利です。借入金利は国債金利と基本的に連動して動きます。

投資目的で不動産を所有する場合は極端な言い方をすれば不動産の利回りと借入金利の差で利ざやを稼いでいると言えます。それだけに、不動産のリスクは空室など様々有りますが、もっとも、コントロールしにくく影響の大きいのが金利変動リスクです。

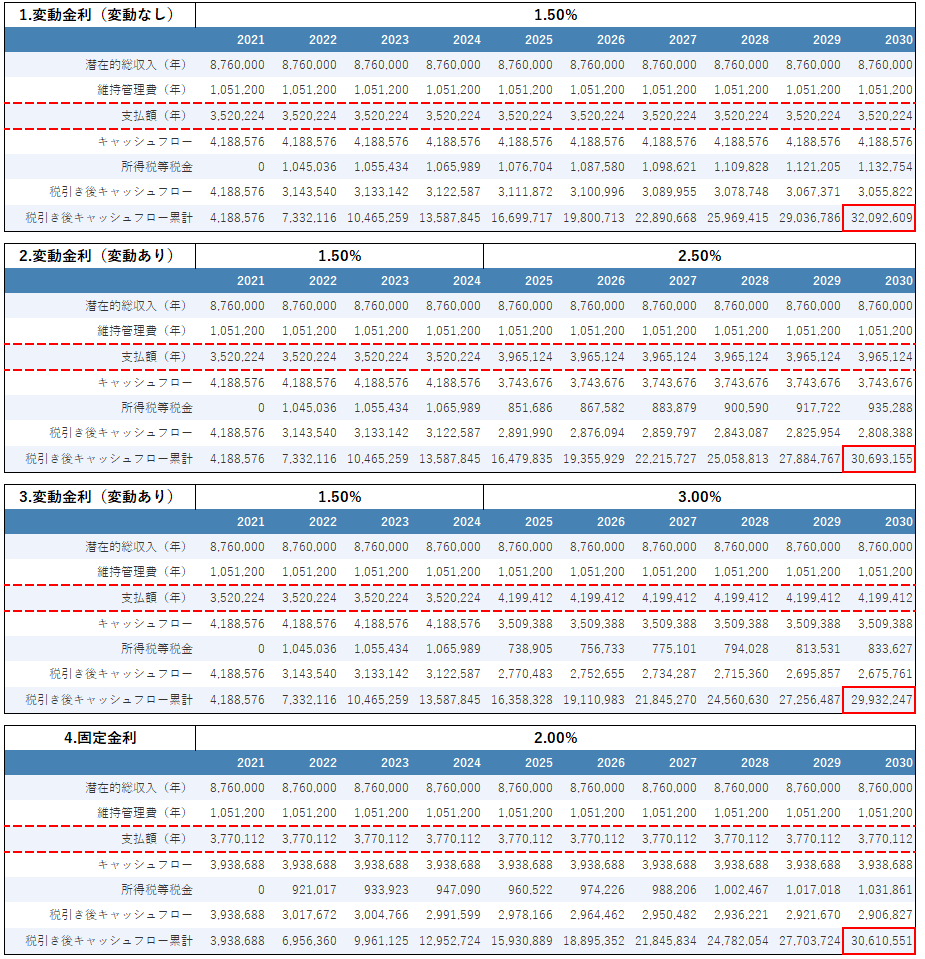

では、どの程度影響があるかをサンプル物件を使って比較します。

金利変動の影響

サンプル物件の概要は

物件価格:1億円

表面利回:8.76%

借入額:8,500万円

金利の影響を比較したシミュレーションをすると

※

比較は10年後の税引後CF累計で行います。

1.変動金利1.5%⇒変動無し

2.変動金利1.5%⇒2.5%へ変動

3.変動金利1.5%⇒3%へ変動

4.固定金利2%

まず、1.の1.5%の低い金利水準で10年間変動しない場合には税引後CF累計は約3,209万円です。

それに対して金利上昇した場合は

2.の2.5%に上昇は、約3,060万円

3.の3%に上昇は、約2,990万円と

約5〜7%CF累計が少なくなります。

不動産では短めの10年の比較でもこれだけの影響がでます。

私たちが金利変動リスクに備える唯一の方法と言える固定金利で借りた場合が4.です。固定金利で変動金利より0.5%金利が高い2%の場合、約3,060万円と2.5%に金利変動した場合と近い結果になりました。

固定か変動か

私の周辺の投資家さんの多くは変動金利で借りています。シミュレーションから分かるように固定で高い金利で借りると収益性はかなり悪くなります。

今回のシミュレーションでは変動と固定との差を0.5%としましたが、現実は、もう少し差があると思います。そうなると、多くの方が変動金利を選択されるのも

頷けます。

ただ、変動で金利上昇した場合、長期的には、固定で借りておけば良かったという結果も否定できません。この辺りは、個別の物件に合わせて変動シミュレーションを行わないとどのラインまで上昇しても固定より得だということを把握できません。

世界中で強烈な金融緩和を行った影響で長期金利が低下して、今後、金利の上昇幅が大きくなる可能性があります。これまで以上に金利変動リスクが現実味を帯びてきています。

このメールセミナーを金利変動の影響を検討する機会にしていただければ幸いです。