売却戦略が重要な理由

おはようございます。

アセットランク.Com

大塚 博之です。

レオパレスの被害が

思った以上に広がって

います。

昔から、建物価格に

見合った建物ではない

と仲間内では話していました。

しかし、建築基準に

いくつも違反している

とは思いませんでした。

最近は、このニュースも

含めて、

「不動産投資 = 悪」

といった風潮の

ニュースが多いようです。

やりたいと思ったら

全員ができる投資では

ありませんが

しっかりした

シミュレーションと

計画ができれば

ミドルリスク、ミドルリターンの

素晴らしい投資になり得る

だけに残念な風潮です。

さて、今日はキャピタルゲイン

(売却益)についてです。

一番、最初に

お伝えしたいのは

インカムの収益よりキャピタル

の収益の方が、大きな収益に

成りえるという点です。

2000年以降は

インカムゲインを中心に

考える投資が主流でした。

おそらく、今も同じ

流れだと思います。

そんな流れの中で

キャピタルゲイン

いわゆる、出口戦略を

おざなりに投資

されている方が

多いのが実情です。

しかし、実際は

インカムの収益以上に

キャピタルの収益は

投資に影響を与えます。

以下に1例を挙げます。

この物件は実在した物件です。

売却を加味したシミュレーションは

アセットランクシミュレーターの

物件の売却項目を入力すること

で可能です。

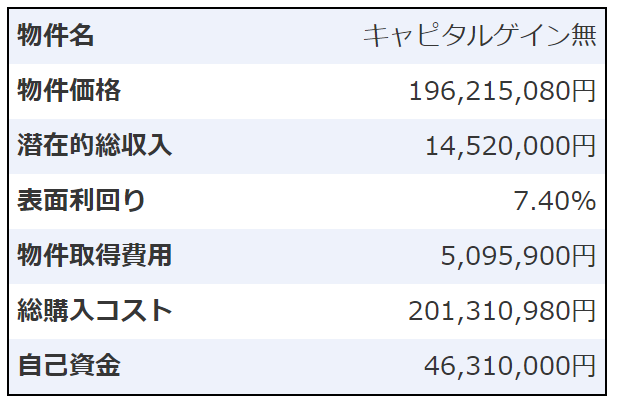

■物件概要

【1.購入価格-減価償却分で売却】

【2.(購入価格-減価償却分)

×110%で売却】

【3.(購入価格-減価償却分)

×90%で売却】

それぞれ、10年後に売却した時の

収益を比較します。

比較に使う指標は

「自己資金回収率」

「IRR」

の2つです。

■IRRとは・・・

一定期間における投資に

対する収益率です。

利回りが高いほど、

出口戦略を含めた

不動産投資運用が

うまくいったと判断できます。

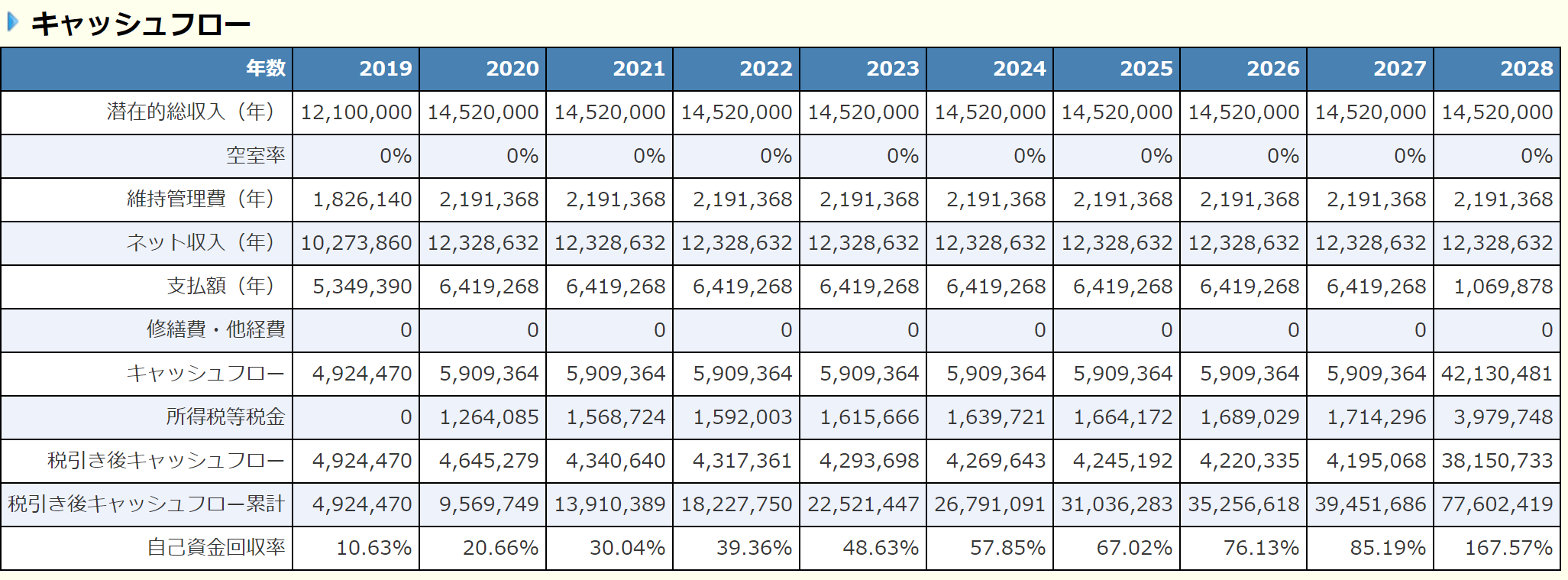

1.購入価格-減価償却分で売却

ゲインもロスも発生

しなかったことを

想定したシミュレーション

▼ 自己資金回収率→167.5%

▼ IRR→7.64%

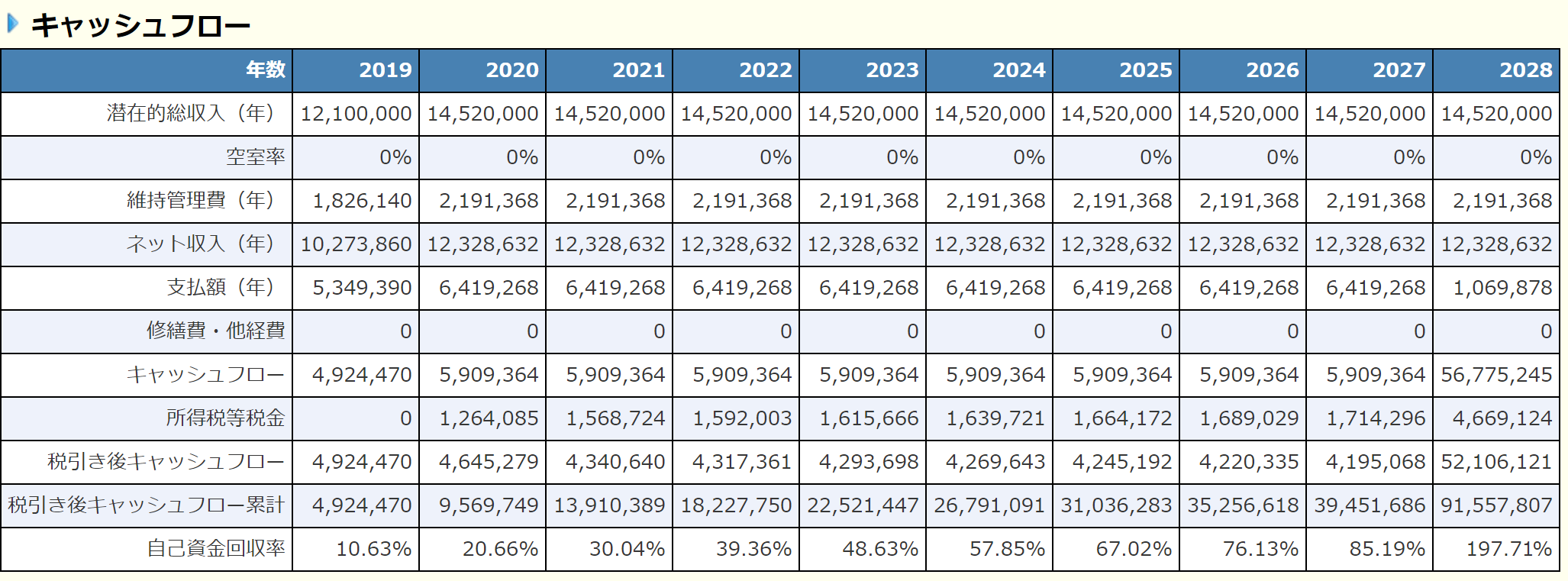

2.(購入価格-減価償却分)

×110%で売却

ゲインが発生したことを

想定したシミュレーション

▼ 自己資金回収率→197.71%

▼ IRR→9.76%

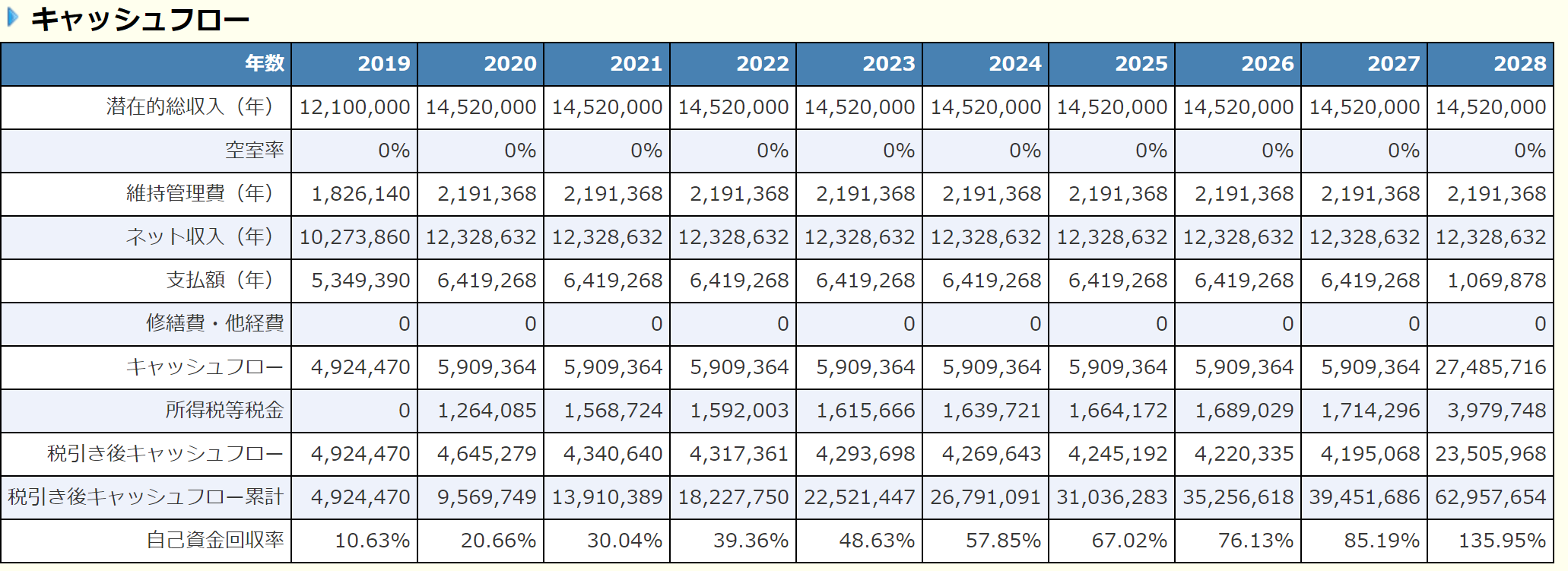

3.(購入価格-減価償却分)

×90%で売却

ロスが発生したことを

想定したシミュレーション

▼ 自己資金回収率→135.95%

▼ IRR→4.80%

投資成績にかなりの違いが

出ることが分かります。

どんなにインカムゲインが

順調でも、売却価格が10%

違うだけで、

自己資金に対する

IRR(利回)が2%以上

違ってきます。

特に、3.の投資成績は

手間をかけず

REITに投資した方が

良いかなと思う

レベルです。

物件購入時には0.5%の

利回りにこだわる

わけですから

いかに、キャピタルゲイン、

ロスの影響が大きいか

分かります。

ぜひ、投資する(した)物件を

売却した場合に

どのような投資成績になるか

確認する機会にしてください。

想定すべき売却価格が分からない

場合には、

アセットランクシミュレーターの

コメント機能で想定売却価格が

表示されますので、参考に

確認してみてください。