キャッシュフロー分析だけでは不十分な理由

現在と10年前を比較すると不動産投資を検討する際に重視すべきポイントは変化しています。

10年前と現在の違い

重視すべきポイントの変化している理由は2つです。

1.デフレ傾向からインフレ傾向へ変化:10年前はインフレ率(CPI )は約-0.5~0%でした。しかし、2023年は約3%程度と大きく上昇しています。

)は約-0.5~0%でした。しかし、2023年は約3%程度と大きく上昇しています。

2.表面利回りの低下:10年前と現在を比較すると表面利回りは1棟物で約1~2%程度低下、区分所有は約3~5%と大きく低下しています。

特に、表面利回りの低下で家賃収入(インカムゲイン)のキャッシュフローだけで投資として的確な物件を見つけるのは困難になっています。

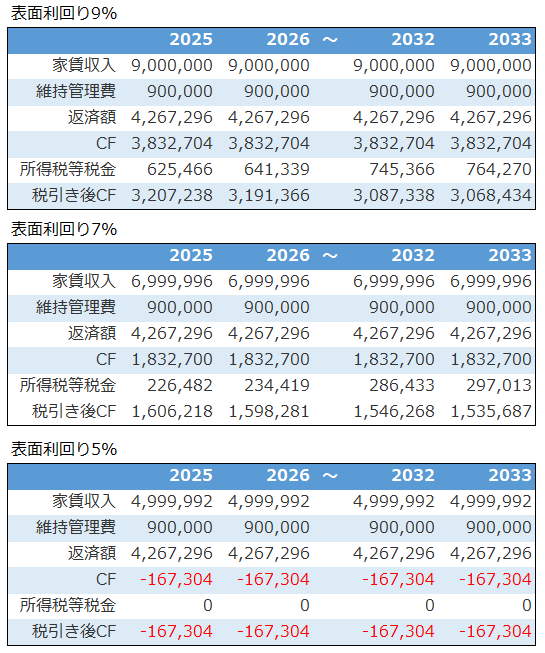

インカムゲインのみで投資資金を回収するのが、どのように難しくなったかをサンプルシミュレーションを使って確認します。

表面利回り9%・7%・5% の物件のキャッシュフローシミュレーションです。

※不動産投資ツール アセットランクシミュレーターで分析

表面利回りによって本当に手元に残る金額の税引き後キャッシュフロー(税引き後CF)は大きく違います。表面利回り5%では赤字になります。

また、自己資金(2,000万円)を回収できる年は

▼9% 2030年

▼7% 2036年

▼5% 回収できず

とインカムゲインだけで自己資金を回収するのは表面利回りの低下とともに難しくなります。

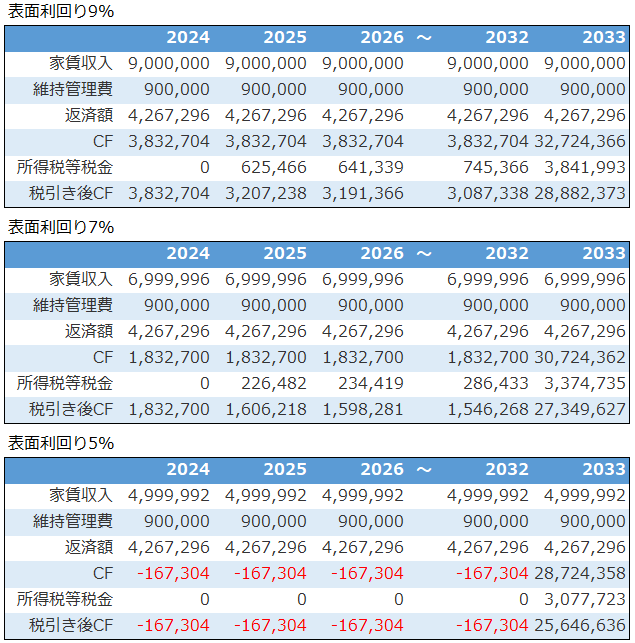

インカムゲインからキャピタルゲインへ

インカムゲイン(家賃収入)だけで投資として成立させるのは厳しくなりつつあります。今後は、キャピタルゲイン(売却益)も加味した投資戦略はより重要になります。

以下は10年後に物件の購入価格(1億円)を維持して売却できた場合の売却を含めたキャッシュフロー分析です。

※不動産投資ツール アセットランクシミュレーターで分析

2033年に売却キャッシュフローを加味することで、自己資金(2,000万円)をすべての利回りで回収できています。

ただし、表面利回り5%のように毎年赤字キャッシュフローのような投資は、いくら売却でプラスに転じるとしても避けるべきです。

不動産投資シミュレーションも変化

不動産投資シミュレーションも10年前はインカムゲイン中心に行っていました。デフレで物件価格は下落傾向だったため家賃収入で回収を行う発想が強かったからです。

しかし、インフレ傾向の続く時代になりキャピタルゲインを加味した分析を行う重要性は増しています。

今後は、10年後、20年後に物件の価値を保てる立地なのかを十分に検討して、どの程度の価格で売却できれば投資として成り立つかの分析が重要になります。

(動画)出口まで考慮した分析

※不動産投資ツール アセットランクシミュレーターを利用して「出口まで考慮した分析」をする方法を動画でご紹介します

キャッシュフロー赤字の物件を購入して問題ないか

キャッシュフロー赤字の物件を購入して問題ないか