不動産は現金と借入どちらで購入すべきか

不動産は「現金で買った方がいい。いや、借入で買うからいいんだ」

不動産を購入する投資家さんには、現金派と借入派の方がいらっしゃいます。

では、本当はどちらが得なのか?

今日は、不動産は現金で買うべきか、借入で買うべきか比較する方法について考えます。

何の視点で比較するのか

どちらが得か、考えるには何の視点で比較するかが重要です。

税金面と投資面の視点では考える方法が異なります。

今日は、投資に絞って考えます。

物件を購入する投資家さんは、年収約800万円の方です。

このサンプルを、全額自己資金で購入した時と諸費用以外の3,000万円を元利均等20年・1.5%で借入した場合にどちらを選択すべきか比較します。

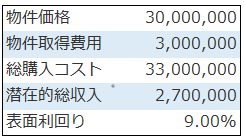

サンプル物件の結果

以下が投資効率を比較した結果です。

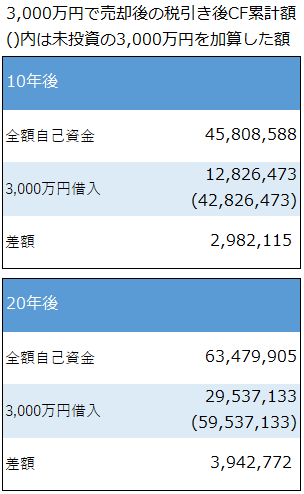

それぞれ、10・20年後に3,000万円で売却した場合の税引き後CF累計です。

※アセットランクシミュレーターの収支詳細機能を利用して加工

売却までシミュレーションに入れることで、全額自己資金で購入した不動産も全て現金で回収した形になります。

こうすることで、投資効率を比較しやすくなります。

ポイントはCFの差額

不動産購入を投資として考えた場合、ポイントは税引き後CF(本当に手元に残る額)です。

全額自己資金と借入を比較すると大きく全額自己資金の方が多くなります。借入返済がないので当然の結果です。

しかし、忘れていけないのは、借入の場合、投資していない3,000万円が手元に残っていることです。上の表の()内は、その3,000万円を加算した額です。

加算した上での差額は、10年後で約300万円(30万円/年)、20年後で約400万円(20万円/年)です。この金額が自己資金を多く出したおかげで稼げた額です。

今回のサンプルの場合、借入が得か、現金が得かの境界線は、手元に残った3,000万円で差額分を他の運用方法(不動産、株式等)で稼げるかです。

単利計算で10年間の場合は約1%、20年間の場合は約0.7%になります。

その他の視点

これまでの視点は投資効率の視点でした。補足で最後に安全性の比較をします。安全性を比較するのに便利なBE%を確認すると

■全額自己資金:15.00%

■3,000万円借入:79.34%

と圧倒的に全額自己資金が空室等への変動に強いです。また、「借入無し=金利上昇リスク無し」になります。

今回のサンプルは0.7~1%程度の単利で運用できれば借入が有利という結果になりました。しかし、BE%や金利変動リスクを考慮すると、0.7~1%+αが必要です。

この数値は、借入条件、不動産以外の給与等の所得に影響されます。

不動産購入を検討する際は、借入、現金に拘らず、どの程度の現金比率で購入するのが良いか、数字を使って比較することが必要です。