減価償却費と元金支払額が投資に与える影響

おはようございます。

アセットランク.Com

大塚 博之です。

前回はキャッシュフロー(CF)と課税所得の

違いについてお伝えしました。

今日は、課税所得がCFに与える影響について書きます。

特に“RC物件”には顕著に影響があらわれます。

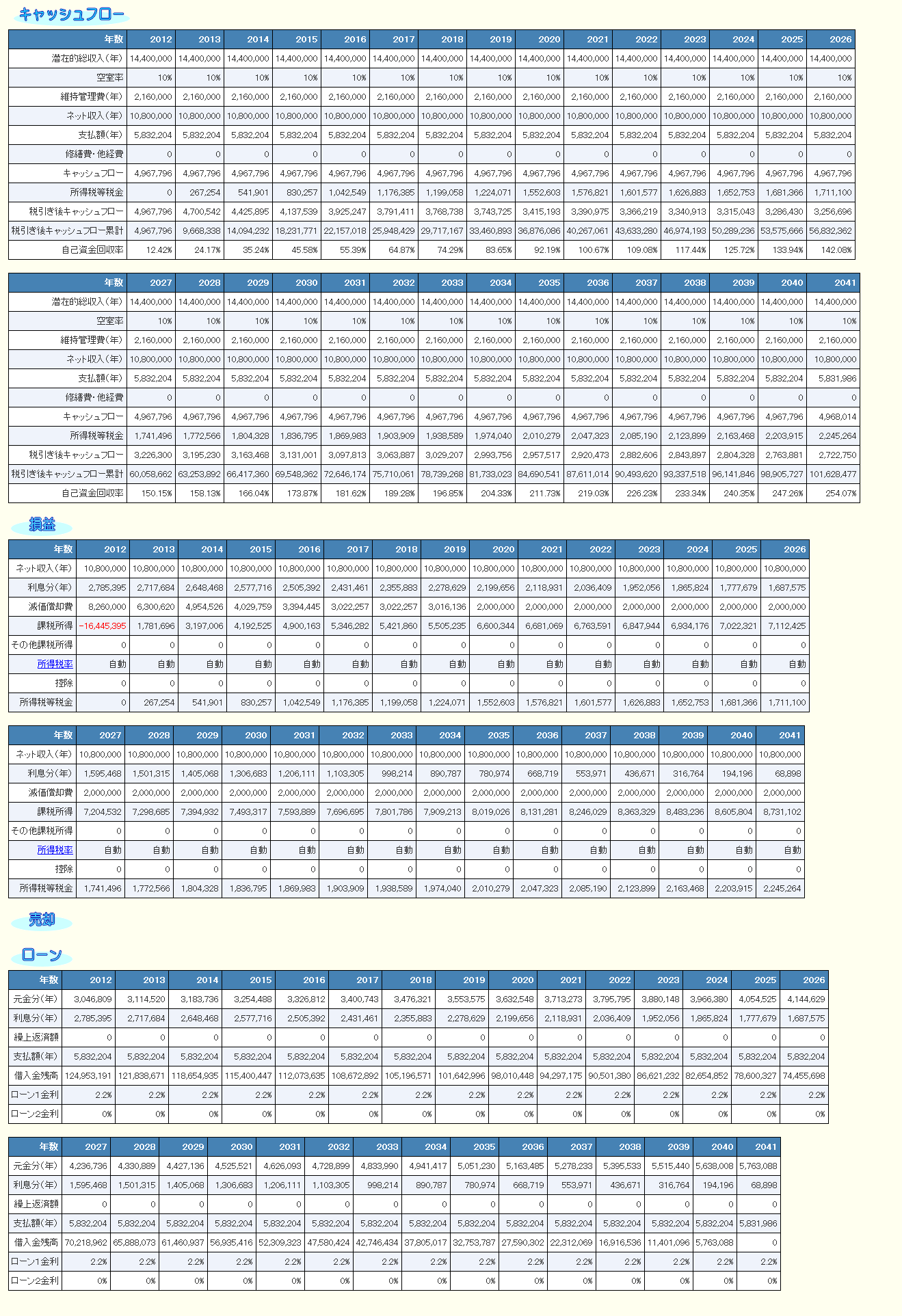

【RCサンプル物件シミュレーション結果】

※クリックすると画像が大きくなります。

確認してほしいのが、

CFは30年後まで一定額にもかかわらず、

税引き後CFだけが年々減っている点です。

なぜ、こんなことが発生するのか?

理由は、課税所得の計算方法にあります。

「家賃収入-管理費等損金-利息支払額-減価償却費」

課税所得計算項目のうちの

上の画像で「減価償却費」と「元金返済額」

の推移に注目してください。

減価償却費は投資初期は

設備部分が定率法*で償却されている為

償却額が多くなっています。

*平成28年度4月1日以後取得物件は定額法のみ選択可

それに対して、ローン支払いは

利息支払部分が多く、

元金支払部分が少ないです。

投資初期は

「家賃収入-管理費等損金-利息支払額-減価償却費」

の計算式に当てはめて計算すると課税所得額が

少なくなることがわかります。

つまり、税金支払額も少なくなります。

ところが、年を追うごとに減価償却費は減少し

元金支払額は増加していきます。

その為、家賃収入の額は変わっていなくても、

年々、課税所得額が増加し税金支払額も増加します。

設備部分が定額法のみになった

平成28年4月1日以降に取得した物件でも

影響は若干緩やかになりますが

同様の現象が発生します。

税金支払額が増加することにより

本当の手取りである、税引き後CFが年々減っていきます。

借入をしてRC物件に投資した場合

同様の傾向が表れます。

課税所得額とCFの関係について

十分理解して投資計画をたてる必要があります。