インフレとデフレの不動産投資への影響

2022年頃から物件価格の上昇と利回り低下が続いています。その不動産投資への影響を考えます。

インフレ時とデフレ時の不動産投資

インフレに本格突入した2022年から不動産価格の「急上昇≒表面利回り低下」は進んでいます。

その理由は様々あります。その中でも

1.将来の家賃収入等の上昇を織り込むこと

2.不動産価格はインフレ率と同等程度上昇すること

は大きな理由です。

物件価格上昇の収益へ与える影響

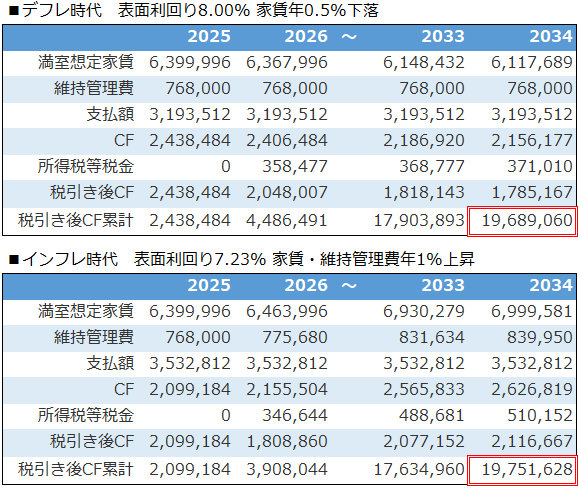

デフレとインフレの特徴を考慮した不動産投資シミュレーションを行いました。

※不動産投資ツール アセットランクシミュレーターで分析

注目していただきたいのは赤枠の中の金額です。本当の手取りである税引き後のキャッシュフロー額を合計した金額です。つまり、10年間でいくらお金を得られたかを表す数字です。

約8万円の差はありますがほぼ近い数字です。

上がデフレ、下がインフレの不動産投資シミュレーションの例です。

物件価格はデフレ⇒8,000万円 インフレ⇒8,850万円

表面利回りはデフレ⇒8.00% インフレ⇒7.23%です。

物件価格が10%程度上昇したため、表面利回りは0.77%低下しています。

しかし、10年後の累計額は同等程度となっています。その理由はデフレ時とインフレ時の家賃の動きの違いです。

インフレ時の不動産投資シミュレーション

デフレのシミュレーションは、家賃下落を意識してシミュレーションを行う必要がありました。今回のサンプルシミュレーションは、0.5%の下落を考慮してシミュレーションしています。

それに対してインフレのシミュレーションは家賃・維持管理費共に1%上昇するシミュレーションになっています。

※不動産投資ツール アセットランクシミュレーターで分析

その結果、購入時の物件価格は上昇、利回りは低下しても同等のキャッシュフローの累計額になっています。

また、売却のシミュレーション時もデフレの場合には経年劣化を加味して物件価格が下落することを想定して分析すべきでした。

それに対してインフレの場合には価格上昇を加味して分析を行うことも必要になります。

不動産投資シミュレーションの変化

インフレ時には現在の表面利回りに左右されずに、インフレを加味した家賃上昇で、どのような収益になるか検討する必要があります。

インフレと同程度家賃上昇が見込めるかは重要になります。その際には建物経年劣化、人口減少による家賃下落を超えて家賃上昇する物件を選択する必要があります。

また、デフレ時以上に売却から得られる収益も重要になります。

デフレ時とは異なり、インフレによる不動産価格の上昇で得られる収益が家賃収入の収益を超える場合も多くなっていきます。

不動産投資シミュレーションを行う場合も、インフレとデフレでは分析内容、条件を変更して検討する必要があります。

(動画)変動シミュレーション

※不動産投資ツール アセットランクシミュレーターを利用して「変動シミュレーション」を行う方法を動画でご紹介します

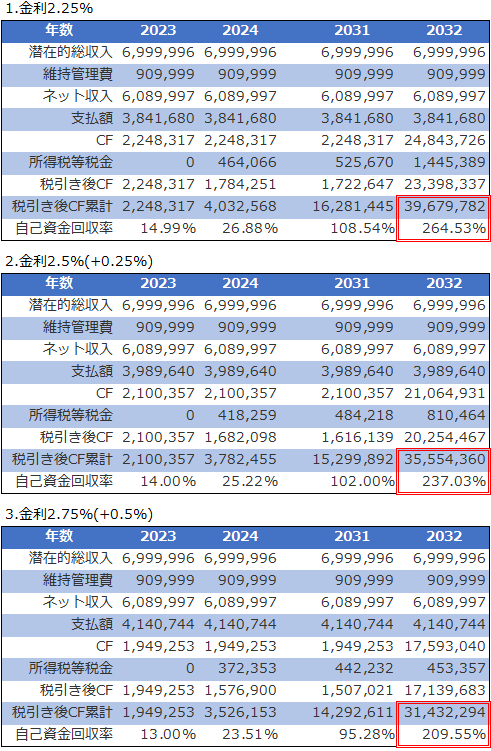

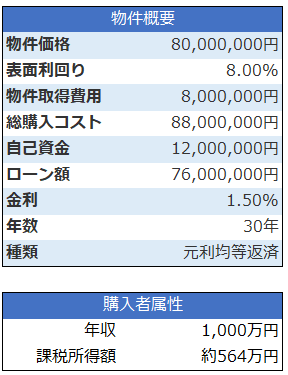

不動産投資へ金利上昇が及ぼす2つ影響

不動産投資へ金利上昇が及ぼす2つ影響 高利回り物件=良い物件という勘違い

高利回り物件=良い物件という勘違い