Archive for the ‘メルマガ・ブログの人気記事’ Category

1億円の壁と不動産所得

さて、10月31日に行われる衆議院議員選挙の論点の1つとして、1億円の壁の話題が上りました。

1億円の壁とは、課税所得が1億円を超過したあたりから、負担税率が下落していくというものです。

その一因は、1億円を超過する課税所得のある方は、金融資産(株式等)からの所得割合が高く、その金融所得(株式等)への税率が一律20%の為、実質の税率が下落していくことです。

そこで、今日は、不動産投資の税金は、どうなっているかについて考えます。

不動産投資の税金

不動産投資をした場合、本当に様々な税金がかかります。

取得時に必要な税金⇒ 印紙税・登録免許税・不動産取得税

所有中に必要な税金⇒ 固定資産税・都市計画税

収益にかかる税金⇒ 所得税・住民税

このメールセミナーでも、何度もお伝えしているのですが、不動産投資シミュレーションを行う場合に、これらの税金を考慮しないで行った分析は意味が無いといえるくらい、不動産は税負担の大きい投資です。

今回は、不動産で運用する際に必要な税金の中から、収益にかかる税金の所得税・住民税に的を絞って、次の項目で確認します。

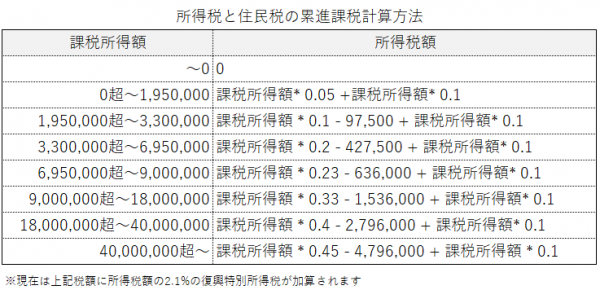

累進課税

以下が不動産を個人で所有した場合に課税所得にかかる所得税率の表です。ご確認いただくと分かるように、4,000万円を超過する課税所得には55%の税率が適用されます。金融所得の20%と比較すると大きな差があることが分かります。

また、所得税・住民税は、不動産所得と給与所得等のその他所得を合算して課税所得が決定されます(総合課税)。

つまり、給与等の所得が多いほど税金の負担は重くなります。

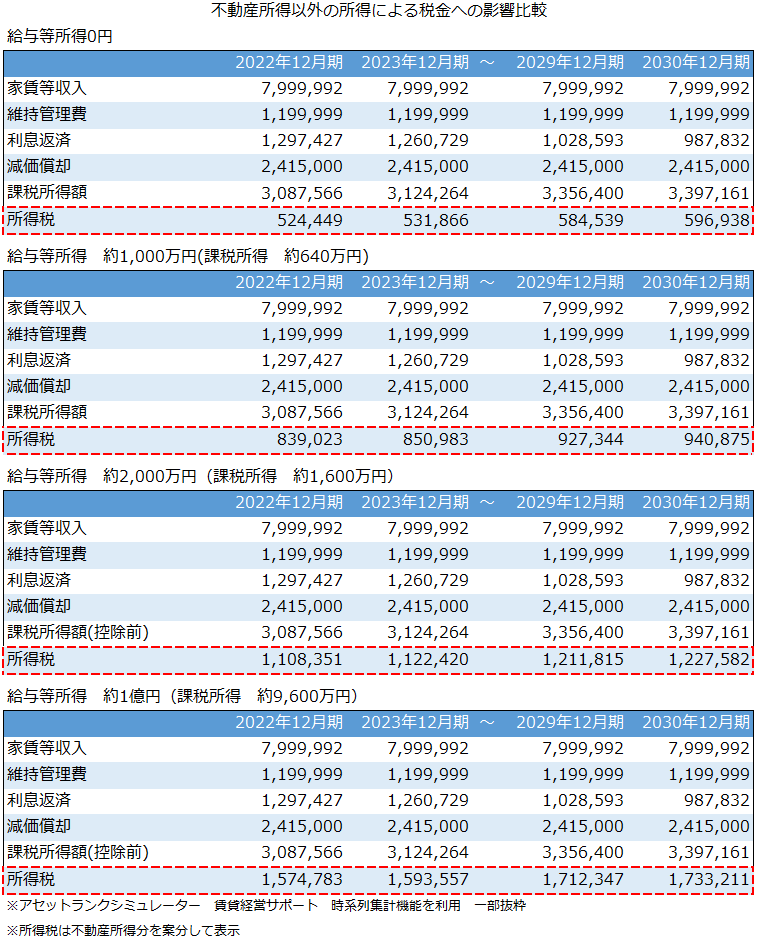

それでは、不動産所得以外の所得が、どの程度、収益に影響を与えるか検証します。

不動産収益への影響

以下は家賃収入約800万円のシミュレーションです。

不動産所得以外の給与等の所得が0円、1,000万円、2,000万円、それと1億円の壁という話題がありましたので1億円の4種類の比較です。

それぞれ、赤枠の所得税の部分を確認すると、同じ不動産所得でも、その他の所得によって年間100万円程度の違いがあることが分かります。率にすると、課税所得の約27%~50%程度の税金の支払いが必要になります。

今回の場合は、様々な控除や、節税対策を一切しないでのシミュレーションですので、マックスに税金を払っている状態での分析ですが、確かに、金融所得への一律20%課税が低く感じられるのは分かります。

税金シミュレーションは必須

今回のシミュレーションでお分かりいただけるように、不動産所得以外の所得を考慮した、長期シミュレーションが、不動産投資の意思決定には重要です。

ぜひ、アセットランクシミュレーターをご利用いただき、不動産以外の所得が、不動産での資産運用にどのような影響を与えるかご確認いただけれと思います。

※以下の動画でアセットランクシミュレーターを使用して、給与所得等を考慮したシミュレーションをする方法を紹介しています。

サブリース契約を利用する際の注意点

不動産投資で、もっとも身近で、

そこで、今日は、サブリースを利用することは、

いつものように、客観的に分析できるように、

サブリースは必要か

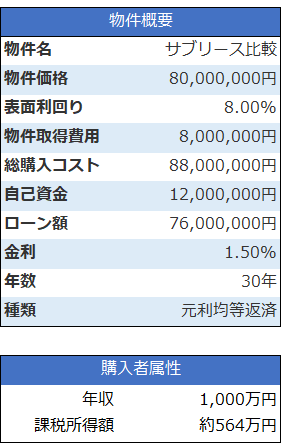

新築木造アパート 表面利回り8%の物件を使ってシミュレーションを行ないます。

※物件取得費用は概算値です。

年収1,

サブリース契約の内容

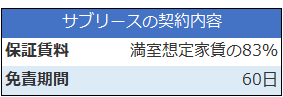

サブリース契約の条件は以下です。

サブリース契約をする場合、だいたい、満室想定家賃(

また、初回免責期間として60日必要という契約です。これは、

サブリース契約の内容としては一般的ある内容です。

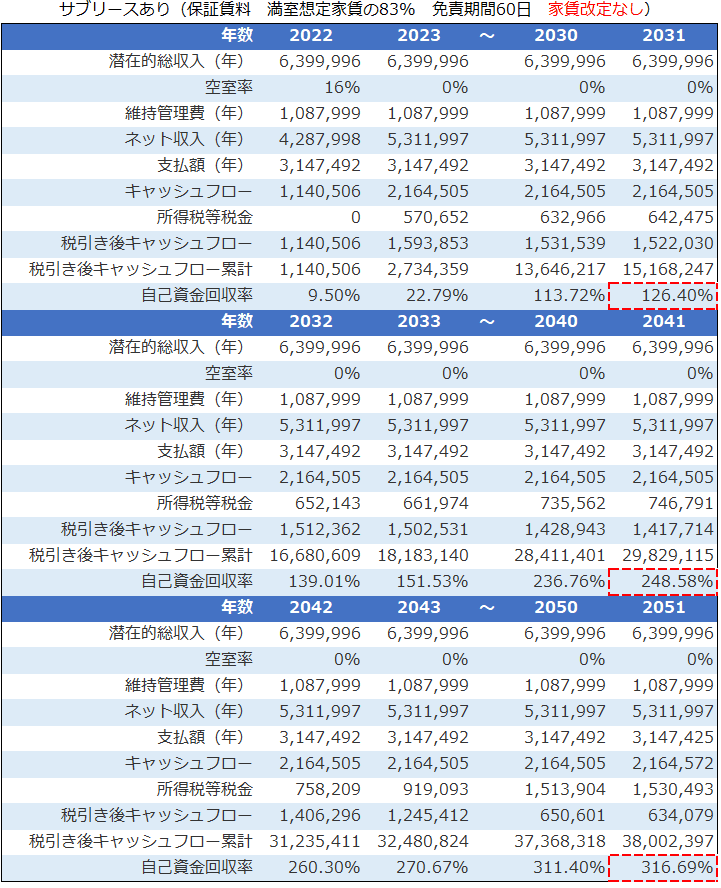

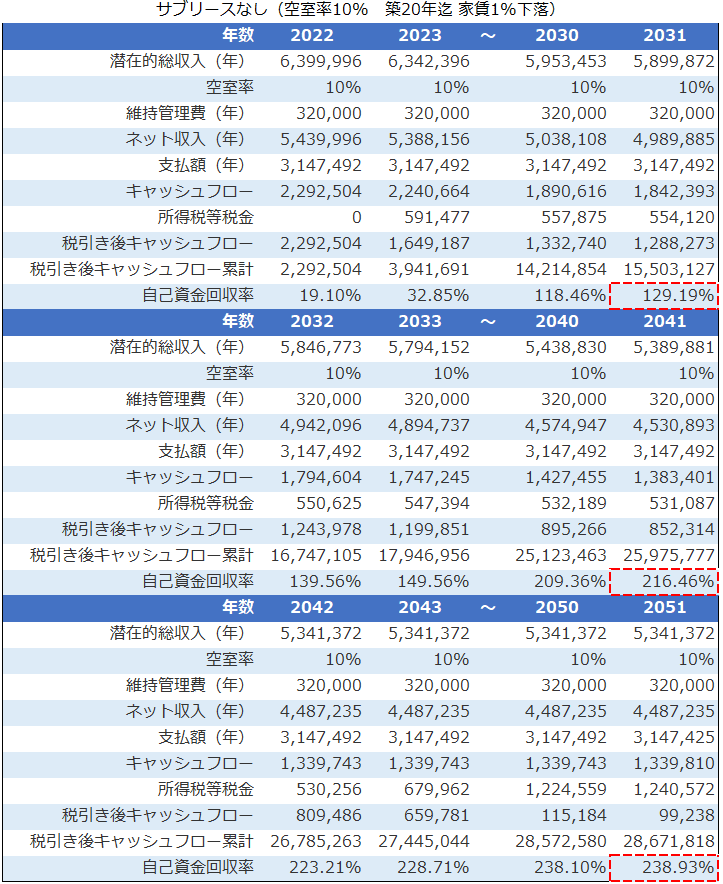

サブリース有りと無しの比較

それでは、サブリース契約を利用する場合と、

サブリース契約をしないシミュレーションは、空室率10% 家賃を築20年迄1%下落させて、より、

※アセットランクシミュレーターでシミュレーション 一部期間を抜粋して表示

上がサブリース契約有りの場合、

赤い点線で囲った、自己資金回収率を比較していくと、

サブリース契約無しは、空き室率10%、家賃下落1%と、

これだけ確認すると、

しかし、

サブリース契約の注意点

最近は、サブリース契約で問題が発生してニュースになった為、

保証家賃を見直した場合にどうなるかシミュレーションをします。

このシミュレーションは、5年毎に保証家賃を、

このシミュレーションをすると、

ちなみに、サブリース契約無し物件の空室率が12%

サブリースは損か、得か

つい、安心だから、楽だからという理由で、

しかし、投資する物件の地域の平均空室率と比較して、

このメールセミナーが、

※簡単な動画ですが、アセットランクシミュレーターを使用して、

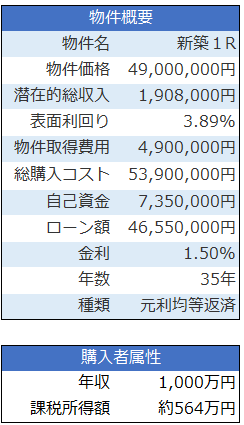

新築ワンルームは、本当に資産になるのか検証する

| さて、今日は、新築ワンルームマンションは資産運用として成り立つかについて考えていきます。 いつものように、客観的に分析できるように、サンプル物件を使って検証します。

新築ワンルームへの投資

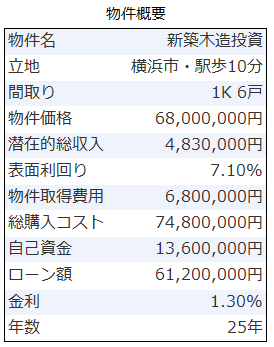

年収1,000万円の人が35年ローンで購入する想定でシミュレーションしています。

それにしても、10年前の新築ワンルームマンションと比較すると、ビックリするくらい、物件価格が高くなっています。

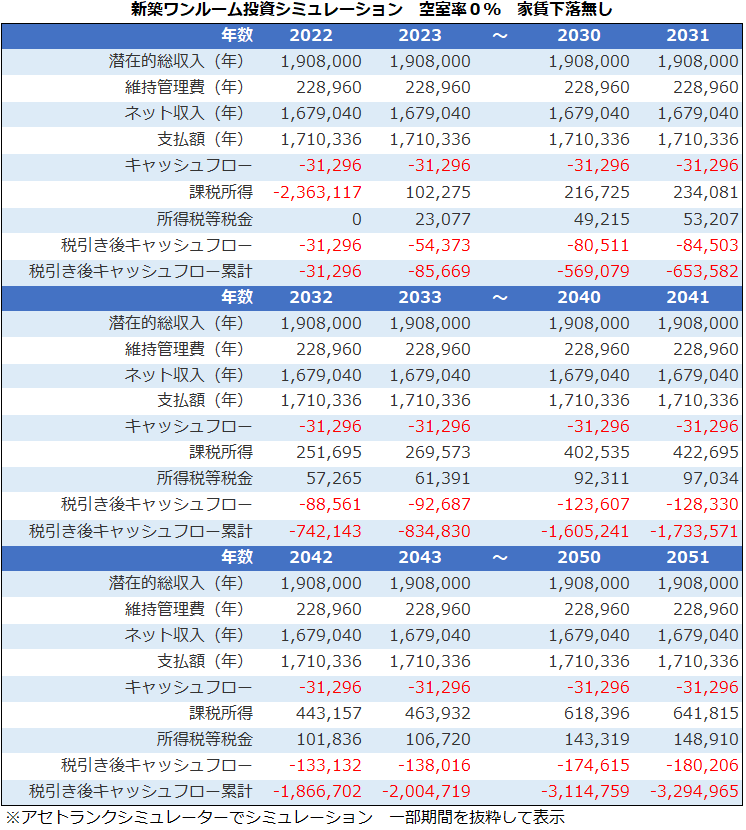

シミュレーション結果

シミュレーション条件は、空室は無し、家賃下落も無しの大甘条件です。

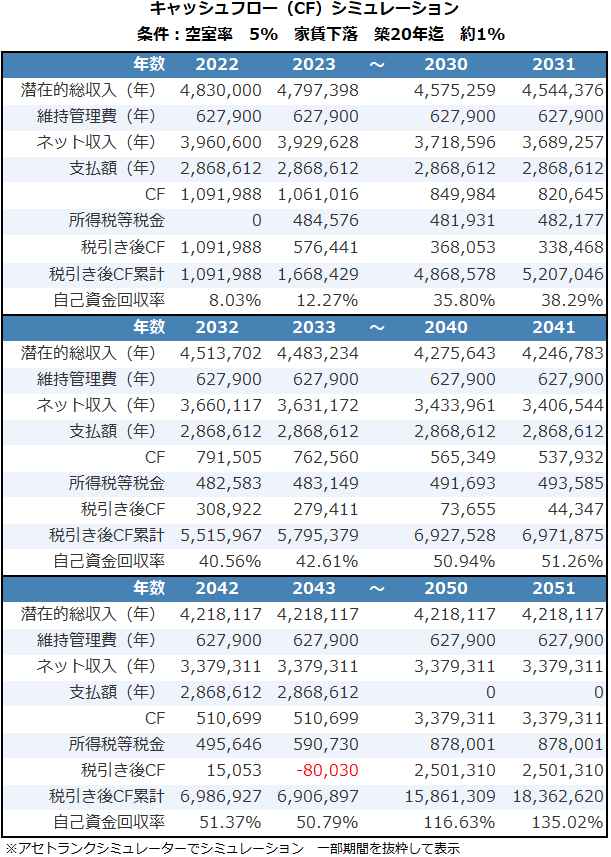

見ていただくと分かるのですが、毎年、毎年、キャッシュフロー(CF)の赤字が続いています。最初は月3,000円程度ですが、15年後には、月10,000円近くになります。

新築ワンルームの場合、多くの物件で、このようなCF赤字になります。

では、なぜ、投資物件として販売されるかを、営業の方の売り文句から纏めると、以下の2つに集約されます。

1、節税対策になります。

2、将来、値上がりが見込めます。

では、この2つの視点で、本当に投資として成り立つのかシミュレーションします。

節税対策

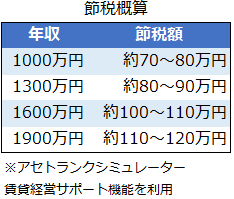

CFシミュレーションを行った、年収1,000万円前後ですと約70~80万円程度の節税ができる可能性があります。

ちなみに、先ほどのCFシミュレーション結果を確認いただくと分かるのですが、だいたい、10年程度のCF赤字額と節税できる額が、同じ程度です。

この結果からすると、毎年の出血が目に見えている状況で、節税の為だけに、この物件を購入する意思決定を行うのは、非常に厳しいと思います。

確かに、節税にはなりますが、トータルの収益で考えると、損する可能性が非常に高いです。

将来の値上がり

それでは、将来、物件価格が高くなって売却益が出た場合はどうでしょうか。

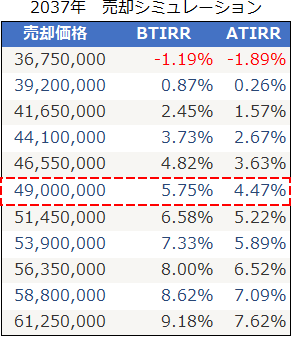

以下は2037年 投資開始15年後に売却した場合のシミュレーション結果です。

厳密に言うと違うのですが、BTIRRは税引き前CF基準、ATIRRは税引き後CF基準で、自己資金(今回の場合735万円)をどの程度の年利で運用できたかを表すものとご理解ください。

赤線で、囲われた部分は、購入価格の4,900万円で売却できた場合です。税引き前で5.75%の年利で運用できています。

J-REITの税引き前の分配金は商品によりますが、だいたい3.5~4%程度ですので、J-REITで運用するよりは高い数字です。

ただ、今回は、空き室、家賃下落等を一切考えないシミュレーションである点、物件を管理する手間等を考えると微妙なラインです。

シミュレーション結果を見ると、購入価格より高い価格で売却できないと、資産運用として成功するのは難しい結果と言えます。

参考ですが、減価償却分を引いた、2037年の積算価格3,485万円で売却した場合は、自己資金を回収できず、約400万円の損失が出ます。

新築ワンルームマンションの購入

キャッシュフロー、節税、売却益の3つの視点で、新築ワンルームマンションの購入についてシミュレーションをしました。

結果は、売却時に新築時の購入価格より高い価格で売却できないと、厳しいという結果です。

当然、個別の案件によって結果は異なります。ワンルームマンションの購入を検討している場合は、今日のメールセミナーが参考になれば幸いです。 |

新築物件を購入する際に確認すべきポイント

新築物件への投資を考えている投資家さん向けに、新築木造アパートへ投資する場合のシミュレーションのポイントに

実際に、販売されていた物件を参考に検証していきます。

新築木造への投資

以下の物件は実際に販売されていた物件です。ちなみに、

※物件取得費用は概算値です。

場所は東横線沿線の駅から徒歩10分の立地で、

シミュレーション結果

以下がシミュレーション結果です。

シミュレーション条件は、空室を年5%見込んでいます。

また、新築物件の場合、築20年目位までは、年1%

結果は、「家賃収入だけでは投資にならない」です。

税引き後CFで自己資金回収できるのが29年後の2050年です

また、22年後の2043年には税引き後CFが赤字になります。

ただ、不動産での運用はインカムゲインだけを考えても、

キャピタル(売却)を考慮

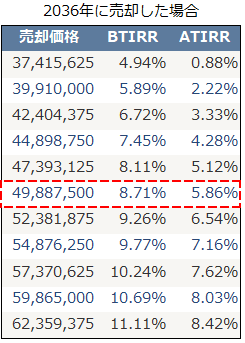

以下は、

厳密に言うと違うのですが、ATIRRとは税引き後CF基準で、

※

まず、赤線で囲われている、

この場合、自己資金1360万円を年5.86%

その他の枠は、5%刻みで売却価格を増減させた結果です。

このシミュレーション結果を考えると、

新築木造・利回り7%

実際の物件を使ったシミュレーション結果を検証しました。

利回り7%程度だと、

今後、インフレ等で物件価格、

不動産投資シミュレーションをする場合は、

※簡単な動画ですが、アセットランクシミュレーターを使用して、

ワンルームマンション投資の現実

ここ最近、銀行から、不動産投資目的で借入をするのが難しくなっています。コロナの関係で企業の資金需要が高まって、貸出が増加しているのも1つの理由です。

そんな中、借入無しの自己資金だけで投資ができる、ワンルームマンション投資を考える方もいると思います。そこで、中古ワンルームは、投資として成り立つのか、実際の物件を使いながら、ご一緒に検証していきたいと思います。

物件概要

以下の物件は実際に販売されている物件です。

| 物件概要 | |

| 物件名 | 中古ワンルームマンション投資 |

| 住所 | 東京都(山手線) |

| 築年月 | 1990年4月(耐用年数21年) |

| 占有面積 | 16.5平米 |

| 賃料/月 | 69,000円 |

| 管理費 | 6,765円 |

| 修繕積立金 | 3,280円 |

| 物件価格 | 13,900,000円 |

| 物件取得費用 | 1,390,000円 |

| 自己資金 | 15,290,000円 |

| 表面利回り | 5.96% |

| 投資家属性 | |

| 年収 | 7,000,000円 |

| 扶養家族 | 1人 |

※物件取得費用は概算値です。

場所は山手線駅から10分以内の好立地です。また、今回は年収700万円、扶養家族1人の人が購入する前提で検証します。

表面利回りは5.96%と、新耐震では一般的に出回っている利回り程度です。

シミュレーション結果

以下がシミュレーション結果です。

| 30年間のキャッシュフロー表(年3%の空室を想定) | |||||

| 年数 | 2021 | 2022 | ~ | 2029 | 2030 |

| 潜在的総収入(年) | 345,000 | 828,000 | 828,000 | 828,000 | |

| 維持管理費(年) | 50,225 | 120,540 | 120,540 | 120,540 | |

| キャッシュフロー | 294,775 | 682,620 | 682,620 | 682,620 | |

| 所得税等税金 | 0 | 133,156 | 133,156 | 133,156 | |

| 税引き後キャッシュフロー | 294,775 | 549,464 | 549,464 | 549,464 | |

| 税引き後キャッシュフロー累計 | 294,775 | 844,239 | 4,690,483 | 5,239,947 | |

| 自己資金回収率 | 1.93% | 5.52% | 30.68% | 34.27% | |

| 年数 | 2031 | 2032 | ~ | 2039 | 2040 |

| 潜在的総収入(年) | 828,000 | 828,000 | 828,000 | 828,000 | |

| 維持管理費(年) | 120,540 | 120,540 | 120,540 | 120,540 | |

| キャッシュフロー | 682,620 | 682,620 | 682,620 | 682,620 | |

| 所得税等税金 | 133,156 | 133,156 | 133,156 | 133,156 | |

| 税引き後キャッシュフロー | 549,464 | 549,464 | 549,464 | 549,464 | |

| 税引き後キャッシュフロー累計 | 5,789,410 | 6,338,874 | 10,185,118 | 10,734,582 | |

| 自己資金回収率 | 37.86% | 41.46% | 66.61% | 70.21% | |

| 年数 | 2041 | 2042 | ~ | 2049 | 2050 |

| 潜在的総収入(年) | 828,000 | 828,000 | 828,000 | 828,000 | |

| 維持管理費(年) | 120,540 | 120,540 | 120,540 | 120,540 | |

| キャッシュフロー | 682,620 | 682,620 | 682,620 | 682,620 | |

| 所得税等税金 | 133,156 | 133,156 | 133,156 | 133,156 | |

| 税引き後キャッシュフロー | 549,464 | 549,464 | 549,464 | 549,464 | |

| 税引き後キャッシュフロー累計 | 11,284,045 | 11,833,509 | 15,679,753 | 16,229,217 | |

| 自己資金回収率 | 73.80% | 77.39% | 102.55% | 106.14% | |

※アセットランクシミュレーターでシミュレーション 一部期間を抜粋

シミュレーション条件は、購入時の家賃を期間中維持空室は年3%見込んでいます。満室経営と言っていい条件です。3%はテナントが変わる際に、どうしても発生する空室期間を考慮したものです。

月の税引き後キャッシュフロー(CF)は約45,000円です。

税引き後CFで自己資金回収できるのが29年後の2049年です。

インカムゲイン(家賃)だけを考えた、運用成績としてはかなり厳しいです。

東京都心の1Rマンションへ投資をした場合の収益性は同様レベルの物件が多いです。

キャピタル(売却)を考慮

以下は10年後の2031年に、売却した際のシミュレーションです。

厳密に言うと違うのですが、ATIRRとは税引き後CF基準で、自己資金をどの程度の年利で運用できたかを表すものとご理解ください。

| 10年後の売却シミュレーション | ||

| 売却価格 | ATIRR | |

| 10,425,000 | 0.26% | |

| 11,120,000 | 0.73% | |

| 11,815,000 | 1.17% | |

| 12,510,000 | 1.60% | |

| 13,205,000 | 2.01% | |

| 13,900,000 | 2.40% | |

| 14,595,000 | 2.77% | |

| 15,290,000 | 3.12% | |

| 15,985,000 | 3.39% | |

| 16,680,000 | 3.65% | |

| 17,375,000 | 3.91% | |

※

まず、購入した1,390万円で、売却できた場合には、年2.4%で運用できる結果になります。

購入経費を入れた、自己資金:1,529万円を1,913万円まで増加させて回収できます。

1,042万円で売却した場合、年0.26%の年利ですので、10年後に約1,000万円で売却できるかが損するか得するかのラインになります。

この物件の場合、10年後に購入価格より高い価格で売却できるかが、投資として成功するかのポイントになります。

2021年時点での投資

実際の物件を使ったシミュレーション結果を検証しました。現状の利回りだと、インカムゲインだけで資産運用を行うのは、厳しいかなと思います。

今後もワンルームの価格が、上昇していくと考える場合は運用として成功する可能性があります。もし、値下がりすると、考えているようならば慎重な判断が必要です。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

不動産でFIREを考えた時に忘れてはいけない視点

最近、不動産でFIRE*を目指すといった記事が目立ちます。

これ系の記事を読むと、月収100万円とか年収2,000万円とかインカムゲインに関する記述がほとんどです。出口(売却)までこんな風に考えて、計画を立てているという記事はあまりありません。

不動産投資は、家賃収入(インカムゲイン)だけでは成功しません。必ず、売却益(キャピタルゲイン)とセットで考える必要があります。つい、今、手元に入る収入に気を取られがちですが、売却戦略を検討しておくことは非常に重要です。

そこで、今日は、売却シミュレーションをする際に、確認すべきポイントを2つに絞ってご紹介します。

*FIRE=早期リタイアのこと

2つのポイント

売却シミュレーションで、最低、確認が必要なポイントは以下の2つです

1.売却時に借入が返済できるか

2.

の2点です。

では、なぜ、最低、この2つの確認が必要なのでしょうか。

安全性と収益性

不動産シミュレーションをする際に、重要なのは安全性と収益性の両方をしっかり確認することです。これは、売却シミュレーションでも同じです。

最低限確認したいポイントとして挙げた

1.売却時に借入が返済できるか

2.

1.は、借入を返せなくては、売却も困難になりますので、安全性確認の意味合い

2.は、投資しても自分の資産を、運用できないと意味がないので、収益性確認の意味合い

で行う必要があります。

では、具体的な例を確認します。

成功例と失敗例

成功例と失敗例の2つを挙げました。

価格1億円の物件です。

| 不動産投資 売却の成功例と失敗例 | |||||||||

| 成功例 | |||||||||

| 年数 | 2021 | 2022 | ~ | 2029 | 2030 | 売却価格 | 88,888,879 | ||

| 潜在的総収入(年) | 7,999,992 | 7,999,992 | ~ | 7,999,992 | 7,999,992 | 譲渡費用 | 3,555,555 | ||

| 維持管理費(年) | 1,199,999 | 1,199,999 | ~ | 1,199,999 | 1,199,999 | 借入金残高 | 65,757,762 | ||

| ネット収入(年) | 6,799,993 | 6,799,993 | ~ | 6,799,993 | 6,799,993 | 売却キャッシュフロー | 19,575,562 | ||

| 支払額(年) | 3,991,884 | 3,991,884 | ~ | 3,991,884 | 3,991,884 | 取得費用 | 105,000,000 | ||

| キャッシュフロー | 2,808,109 | 2,808,109 | ~ | 2,808,109 | 22,383,671 | 減価償却費累計 | 15,120,000 | ||

| 所得税等税金 | 0 | 956,464 | ~ | 1,069,114 | 1,086,734 | 売却価格 | 88,888,879 | ||

| 税引き後キャッシュフロー | 2,808,109 | 1,851,645 | ~ | 1,738,995 | 21,296,937 | 売却課税所得 | -4,546,676 | ||

| 税引き後キャッシュフロー累計 | 2,808,109 | 4,659,754 | ~ | 17,180,982 | 38,477,919 | 売却税額 | 0 | ||

| 自己資金回収率 | 14.04% | 23.30% | ~ | 85.90% | 192.39% | 売却税引きキャッシュフロー | 19,575,562 | ||

| 失敗例 | |||||||||

| 年数 | 2021 | 2022 | ~ | 2029 | 2030 | 売却価格 | 60,000,000 | ||

| 潜在的総収入(年) | 7,999,992 | 7,999,992 | ~ | 7,999,992 | 7,999,992 | 譲渡費用 | 2,400,000 | ||

| 維持管理費(年) | 1199999 | 1,199,999 | ~ | 1,199,999 | 1,199,999 | 借入金残高 | 65,757,762 | ||

| ネット収入(年) | 6,799,993 | 6,799,993 | ~ | 6,799,993 | 6,799,993 | 売却キャッシュフロー | -8,157,762 | ||

| 支払額(年) | 3991884 | 3,991,884 | ~ | 3,991,884 | 3,991,884 | 取得費用 | 105,000,000 | ||

| キャッシュフロー | 2,808,109 | 2,808,109 | ~ | 2,808,109 | -5,349,653 | 減価償却費累計 | 15,120,000 | ||

| 所得税等税金 | 0 | 956,464 | ~ | 1,069,114 | 1,086,734 | 売却価格 | 60,000,000 | ||

| 税引き後キャッシュフロー | 2,808,109 | 1,851,645 | ~ | 1,738,995 | -6,436,387 | 売却課税所得 | -32,280,000 | ||

| 税引き後キャッシュフロー累計 | 2,808,109 | 4,659,754 | ~ | 17,180,982 | 10,744,595 | 売却税額 | 0 | ||

| 自己資金回収率 | 14.04% | 23.30% | ~ | 85.90% | 53.72% | 売却税引きキャッシュフロー | -8,157,762 | ||

※アセットランクシミュレーターを利用してシミュレーション

成功例(上):約8,800万円で売却

自己資金回収率は、192.39% と約2倍。借入を返済しても、1,957万円が残ります。

それに対して、

失敗例(下):約6,000万円で売却

自己資金回収率は、53.72% 自己資金の半分を失っています。また、借入を返済しようとしても、815万円足りません。

下の例は、

「不動産投資なんてしなきゃよかった」

と叫んでしまうパターンです。その時には遅いのですが。

インカムだけでは成功できない

不動産への投資は、インカムゲインだけでは成功できません。上の例を見ても分かるように、インカムゲインが毎年黒字でも、キャピタルロスが発生すれば、一発で吹き飛びます。

不動産シミュレーションをする場合、インカムのシミュレーションとキャピタルのシミュレーションはセットです。

今日のメールセミナーが、売却シミュレーションを確認するご参考になればと思います。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

中古物件の耐用年数の計算方法を理解する

不動産シミュレーションを行う際の、重要な要素の1つが減価償却費です。減価償却費は、不動産投資の収益に大きな影響を与えます。

そこで7月10日のメールセミナーで「新築」時の法定耐用年数について考えていきました。今日は、さらに理解が深まればと中古の耐用年数について考えていきたいと思います。

法定耐用年数とは

7月14日のメールセミナーでも書きましたが

※7月14日のメールセミナーはこちら

法定耐用年数とは税務上の耐用年数のことです。

建物等を損金化する際に毎年一定額(定額法)を損金化する為の基準となる年数です。

例えば、資産 2,000万円

法定耐用年数20年の場合

2,000万円÷20年(×0.05)100万円が1年ずつ経費として損金化できます。

稀に、法定耐用年数=建物寿命と考えているような記事を見かけますが、あくまでも税金の計算に使われる年数です。

ここまでは、一般的な説明です。

物件購入を検討する際には、さらに、詳細な情報が必要です。

新築と中古での違い

法定耐用年数は構造、用途によって異なります。また、新築と中古によっても大きく異なります。

| 新築 法定耐用年数一覧(構造と用途での違い) | ||||

| 木造 | 軽量鉄骨 (骨格材3~4mm) |

重量鉄骨 (骨格材4mm超) |

SRC・RC | |

| 住宅用 | 22年 | 27年 | 34年 | 47年 |

| 事務所用 | 24年 | 30年 | 38年 | 50年 |

| 店舗用 | 22年 | 27年 | 34年 | 39年 |

| 飲食店用 | 20年 | 25年 | 31年 | 41年 |

| 工場・倉庫 | 15年 | 24年 | 31年 | 38年 |

| 中古(築15年) 法定耐用年数一覧(構造と用途での違い) | ||||

| 木造 | 軽量鉄骨 (骨格材3~4mm) |

重量鉄骨 (骨格材4mm超) |

SRC・RC | |

| 住宅用 | 10年 | 15年 | 22年 | 35年 |

| 事務所用 | 12年 | 18年 | 26年 | 38年 |

| 店舗用 | 10年 | 15年 | 22年 | 27年 |

| 飲食店用 | 8年 | 13年 | 19年 | 29年 |

| 工場・倉庫 | 3年 | 12年 | 19年 | 26年 |

※新築のその他構造・用途については国税庁HPより確認できます

上の表が新築。

下の表が中古(築15年)。

の建物用途別法定耐用年数です。新築については国税庁HPで確認できます。中古については新築時の法定耐用年数を基本にして一定の計算方法で求めます。

中古物件の計算方法

中古物件の場合は以下の2種類のどちらかの方法で決定します。

1.見積法

中古物件を使用できる期間を合理的に見積って求める方法

2.簡便法

(法定耐用年数 − 経過年数) + 経過年数 × 20%

※法定耐用年数経過後は法定耐用年数×20%

で算出。算出した年数の1年未満の端数は切り捨て。

の計算方法で求める方法

※リフォーム等で購入価格の50%を超過した場合は「折衷法」

ただ、1の見積法で償却されている大家さん、投資家さんに、私はお会いしたことがありません。税務署が納得する、合理的であるかどうかの証拠集めが必要なので

手間がかかるからです。

2.簡便法の例を挙げると

法定耐用年数:10年

経過年数:2年

(10年−2年)+2年×20%=8.4年

この場合は8年が耐用年数になります。

減価償却費への影響

耐用年数は減価償却費へ大きな影響を与えます。さらに、減価償却費は税額計算の基になる課税所得に大きな影響を与えます。つまり、本当の手取り額である税引後CFがこれらの影響で決定してきます。耐用年数については、簡易シミュレーションの段階から、できる限り正確に把握しておく必要があります。

今日のメールセミナーが、構造、用途、築年数による収益への影響比較を行うご参考になればと思います。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

法定耐用年数について理解する

不動産シミュレーションを行う際の重要な要素の1つが減価償却費です。減価償却費は、不動産投資の収益性に大きな影響を与えます。今日は、減価償却費シミュレーションのポイントの1つである「法定耐用年数」についてです。

法定耐用年数とは

法定耐用年数とは税務上の耐用年数のことです。

建物等の価格を損金化する際に毎年一定額(定額法)を、損金化する為の基準となる年数です。

例えば、資産 1,000万円 法定耐用年数10年の場合

1,000万円÷10年(×0.1)=100万円が、1年ずつ経費として損金化できます。

稀に、法定耐用年数=建物寿命と考えているような記事を見かけます。あくまでも税金の計算に使われる年数です。ここまでは、一般的な説明だと思います。物件購入を検討する際には、さらに、詳細な情報が必要になります。

構造、用途による違い

法定耐用年数は構造、用途によって異なります。

| 法定耐用年数一覧 (構造と用途での違い) |

||||

| 木造 | 軽量鉄骨 (骨格材3~4mm) |

重量鉄骨 (骨格材4mm超) |

SRC・RC | |

| 住宅用 | 22年 | 27年 | 34年 | 47年 |

| 事務所用 | 24年 | 30年 | 38年 | 50年 |

| 店舗用 | 22年 | 27年 | 34年 | 39年 |

| 飲食店用 | 20年 | 25年 | 31年 | 41年 |

| 工場・倉庫 | 15年 | 24年 | 31年 | 38年 |

※その他構造・用途については国税庁HPより確認できます

ご紹介したのは、主な、投資対象となる構造と用途だけですが、その他、ホテル等は法定耐用年数が異なります。ご興味がある場合は国税庁HPで確認できます。

法定耐用年数による影響

それでは、サンプル物件を使って減価償却費への法定耐用年数の違いによる影響を比較します。

※アセットランクシミュレータを利用してのシミュレーション

この比較は、新築 建物価格8,000万円 でシミュレーションした結果です。構造、用途によって年間84万円程度の違いがあることが分かります。

収益への影響

減価償却費は課税所得へ大きな影響を与えます。つまり、本当の手取り額である税引後CFに影響を与えます。シミュレーションを行う際は、できる限り、正確な入力が必要なポイントと言えます。今日のメールセミナーが構造、用途による収益への影響比較を行うご参考になればと思います。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

現実感あるシミュレーションをする方法

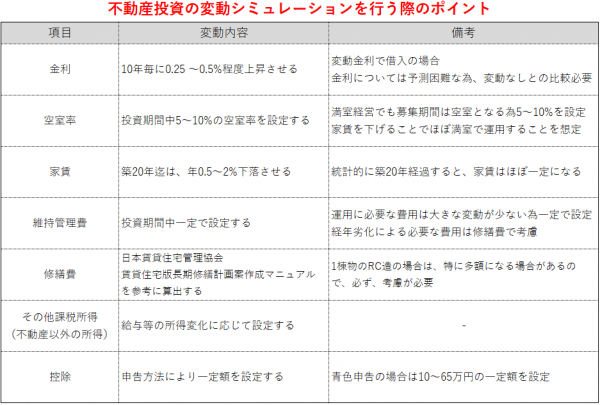

不動産シミュレーションを行うポイントして、時間経過を意識したシミュレーションを行う点があります。不動産を購入した場合、短くても5年長ければ20年、30年と運用します。これだけの期間、購入当初と同様に運用できる可能性は非常に低いです。

しかし、10年後のシミュレーションを現実に近づけて行うのは難しいのも事実です。そこで、長期シミュレーションをできるだけ、現実に近づけて行う方法をご一緒に考えられればと思います。

現実に近いシミュレーション

現実に近いシミュレーションを行うためには、家賃等の各項目の変動を、いかに、現実に近い値で設定できるかがポイントです。まず、不動産投資で変動が発生する主な項目を挙げると

・金利

・空室率

・家賃

・維持管理費

・修繕費

・その他課税所得(不動産以外の所得)

です。

それでは、それぞれ項目の変動シミュレーションを行う際にどのような値を設定すべきか考えてみたいと思います。

項目毎のポイント

それぞれの項目の変動シミュレーションの設定内容についてまとめました。

より、現実に近いシミュレーションを行っていただく参考にしていただければと思います。

変動ありとなしの比較

それでは、サンプル物件を使って「変動あり」と「変動なし」シミュレーションの比較をしてみます。

※家賃と金利の変動あり、なしのシミュレーション。修繕費、

変動ありと変動なしでは、税引後CFで約200万円、自己資金回収率で約10%の違いが出るのが分かります。変動シミュレーションを行っておくべき理由がお分かりいただけると思います。

線(時系列)で考える

不動産購入を検討する際、つい、購入時の点の内容で判断してしまいがちです。しかし、実際は時系列(線)の良し、悪しで判断する必要があります。また、時系列(線)のシミュレーションを行う際も、何の変動も無い状態で分析しても、現実感がありません。現実感あるシミュレーションを行うためには家賃等の各項目を変化させて分析することが必要です。

今日のメールセミナーが、より、現実に近いシミュレーションを行うご参考になれば嬉しく思います。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

不動産購入を点(現在)だけで決める危険性

不動産を運用する際に大きな負担になるのが

「税金」です。

今日は、税負担に影響を与える項目を、ご一緒に考えられればと思います。

この際のポイントは点(現在)だけではなく、線(時系列)でその項目を確認することです。

デッドクロス

よく、デッドクロスが起こると税負担が大きくなると本やサイトに書いてあります。たしかに、その通りです。

ちなみにデッドクロスとは

「減価償却額<元金支払額」

になることを言います。

詳しくは以下ご確認ください。

不動産投資に必須の知識・デッドクロス

税負担を考える時に、デッドクロスだけに注目すればいいかというとそうではありません。

税負担へ影響を与える返済内訳

基本的に不動産投資は年々、税負担が大きくなります。

その理由の1つは

「損金化できる利息支払が、年々減少して、

です。

具体的な例を挙げると

ローン支払と税金

※収入、減価償却費は期間中一定

確認すると分かるように利息分が減少して元金分が増加することで、年々、税金の支払額が増加しています。このように時系列で確認すると、デッドクロスとは関係なく税負担が増加して手取額(税引後CF)が減少していくことが分かります。

今回のシミュレーションは、元利均等払いの分析ですが元金均等払いも同様です。

線(時系列)で考える

先日、〇〇歳で、資産〇億円、CF2,000万円という本を見かけました。中身は見ていないので推測ですが、税引後CFは1,100〜1,300万円程度になると思います。

今日のメールセミナーでご紹介したように、年々、税負担が重くなり10年〜15年後には100〜200万円程度税引後CFは減少すると思います。

点(現在)で見ると凄そうですが、線(時系列)で分析すると意外と厳しそうということは良くあります。

不動産への投資を考える場合、点だけではなく、線でシミュレーションや将来の戦略を検討する必要があります。

このメールセミナーが、時系列でシミュレーションを行う機会になれば幸いです。

※簡単な動画ですが、アセットランクシミュレーターを使用して、