Archive for the ‘不動産投資出口・売却’ Category

3つの指標で所有物件をいくらで売却できるか確認する

不動産価格が上昇したこともあり、私の周辺でも、物件売却を検討している人が増えています。

売却の際に忘れてはいけないのが「売却したい価格 ≠ 売却できる価格」だということです。

今日は、事前に売却できる価格を検討する方法についてです。

売却できる価格

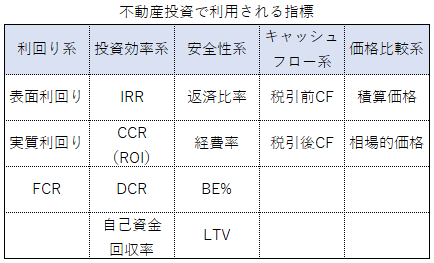

売却できる価格を検討する際も不動産投資指標を利用します。

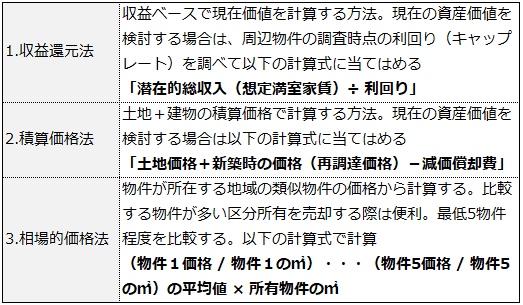

1.収益還元法

2.積算価格法

3.相場的価格法

聞いたことのある指標ばかりだと思います。

3つとも、投資に見合う物件か判断するのに利用する指標です。

投資物件は、一部物件を除いて、売る相手も投資目的で購入する人です。住宅用のように「少し高いけど素敵だから買おう」とはなりません。

売却相手も、不動産投資指標を使って、割高か、割安かを判断して購入を決定します。

つまり、売却時にも不動産投資指標を使って、売却できる価格(相手が割安に感じる)を検討できるということです。

それでは、3つの指標の利用方法を確認します。

3つの指標を利用する

3つの指標の利用方法と計算方法をまとめました。

それでは具体的な手順についてです。

3つの指標を利用する手順

▼手順1:物件種類によって利用する指標を決定

■1棟物⇒収益還元法と積算価格法

■区分所有⇒収益還元法と相場的価格法

1棟物は、相場的価格法は類似物件を複数探すのが難しいため利用しません。

区分所有は、積算価格を購入時に利用する投資家は多くないため利用しません。

▼手順2:2つの指標を計算

上の表の計算式で計算を行います。

▼手順3:2つの指標を比較

2つの計算結果は多くの場合、乖離する金額になります。

乖離のある時は、収益還元法を優先して、

■収益還元法 < 積算価格・相場的価格:収益還元法より高い金額で売却できる可能性あり

■収益還元法 > 積算価格・相場的価格:収益還元法より低い金額が妥当な価格の可能性あり

と判断します。

1年に1回の確認は必須

推定の売却価格シミュレーションは、本格的に売却を検討する時だけではなく、1年に1回程度行うことをお勧めします。

理由は、不動産投資の弱点の1つである、流動性の低さ(現金化しずらい)を少しでも補うためです。

突発的な有事(社会的な、個人的な)が発生した場合、現金化しずらい点は大きなリスクになります。このような際も、「○○円ならば売却できる可能性が高い」ということを知っていることで焦らず対応できます。

不動産を市場より安く購入できるケースの多くは、現金化を急ぐ人からの購入です。逆に言えば、現金化を急がなくてはならない時に買いたたかれる可能性があるということです。

日頃から、売却できる価格を知っておくことで、不利な状況を少しでも防ぐことができます。また、自分の資産状況(B/S)の把握にも役立ちます。

ご参考にしていただき、定期的に売却できる価格を確認するきっかけにしていただければと思います。

※動画でアセットランクシミュレーターを使って3つの指標を計算する方法をご紹介しています

不動産売却に必要な知識「取得費」

円安による海外投資家の流入、低金利の継続等の影響で、不動産価格は10年前には考えられないくらい高くなっています。

このような環境もあり、含み益の発生している不動産の売却を検討している投資家さんが増えています。

今日は、不動産売却に必要な知識「取得費」についてです。

取得費とは

取得費は、売却時の譲渡所得を計算する際に利用します。

譲渡所得は

譲渡所得 = 売却価格 – 取得費 – 譲渡費用

で計算します。

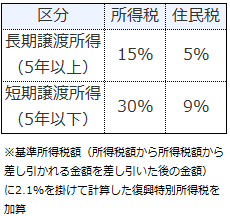

物件を個人で所有していた場合は分離課税で、譲渡所得に以下の税率をかけたものが税額になります。

■短期譲渡所得(所有期間5年以下):39.63%

■長期譲渡所得(所有期間5年超):20.315%

20%超の税金がかかります。出口戦略を考える際に譲渡所得に大きな影響のある取得費は重要項目であることがお分かりいただけると思います。

では、取得費の計算方法についてです。

取得費の計算方法1

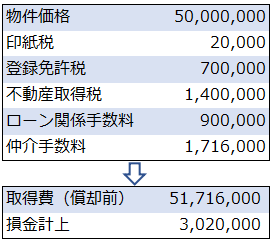

物件価格に物件購入で必要になった諸費用、改修費等を加算した金額が取得費になります。

ただ、全ての諸費用が含まれる訳ではありません。

取得費に含まれる主な諸費用は以下です。

■仲介手数料

■固定資産税清算金

■資産価値向上に繋がる改修費

登録免許税・不動産取得税・印紙税・ローン手数料は、損金として処理しますので取得費には含みません。

サンプルを確認すると

このサンプルの場合、物件価格+仲介手数料の合計が取得費になっています。

しかし、これだけでは売却時に利用する取得費の計算はできません。

取得費の計算方法2

取得費は大きく分けると、土地と建物(設備含む)に分けられます。

建物部分に関しては、毎年、減価償却して費用化していきます。

この費用化した減価償却の累計額を取得費からマイナスする必要があります。

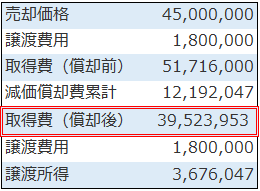

※アセットランクシミュレーター収支詳細機能一部抜粋

今回のサンプルの場合、減価償却累計額の12,192,047円を取得費(償却前)の51,716,000円から引いた39,523,953円が取得費になります。

また、譲渡所得は「売却価格-取得費-譲渡費用」の3,676,047円になります。

出口戦略を考える際の必須知識

投資前に出口戦略(売却)を考慮に入れた不動産投資シミュレーションを行うことは重要です。

その際の税額シミュレーションを行うには取得費の知識は必須です。

出口を考慮したシミュレーションを行う際の参考になれば幸いです。

※アセットランクシミュレーターを利用して売却シミュレーションを行う方法を動画でご紹介しています。

金利上昇が出口戦略に与える影響

不動産投資を進めていると「空室」「家賃下落」「修繕」など様々なリスクに直面します。その中でも「金利上昇」はもっとも自分でコントロールしにくいリスクです。

7月23日のメールセミナーで、金利上昇を乗り切れるかのポイントは3つと書きました。

1.金利上昇してもキャッシュフローが赤字にならないか

2.次にインカムゲインで目標の収益を達成できるか

3.最後に売却しても自己資金等を回収できるか

今日は金利上昇リスクで、最も影響の大きい「3.売却しても自己資金等を回収できるか」を確認する方法です。

1.2.については「金利が上昇しても問題ないか確認する方法」をご確認ください。

金利上昇の不動産投資への影響

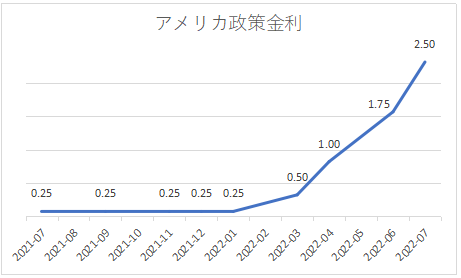

以下のチャートは米国の政策金利のチャートです。基本的に変動金利は「政策金利+α」で決まります。

チャートを見ると半年で2%以上金利が上昇しています。つまり、連動する変動金利も2%程度上昇する可能性があります。

日本はアメリカのような景気の強さ、インフレ率ではありませんので、ここまで極端な動きは現在のところ考えにくいです。

しかし、将来の金利上昇リスクを考える際に参考になります。

※変動金利と固定金利の決まり方が平易に記載されていましたご参考にご紹介します(外部サイト)。自分でもできる! 住宅ローンの金利動向をつかむ方法

金利上昇の不動産価格へ影響

金利が上昇すると、不動産価格は基本的に下落します。理由は「上昇した金利と同様に表面利回り」も上昇するからです。

例えば、物件価格1億円、表面利回り5%(家賃500万円)の物件を1%の変動金利で購入したとします。数年後、金利が2%になりました。

この場合、購入時の金利(1%)と表面利回り(5%)の差の4%を手に入れようとすると、表面利回りは6%必要になります。

家賃変動を考慮しない場合、6%の表面利回りを実現するための物件価格は、500万円÷6%=8,333万円 です。つまり、投資家が納得する4%差の利回りで売却するには、この価格で売る必要があります。

この例は、不動産価格の他の影響を考えずに非常に単純化されています。しかし、基本的な動きはこのようになります。ちなみに、ここ数年、日本の不動産価格が上昇した一因はこの例と逆で、金利が下落したので、表面利回りが低下したからです。

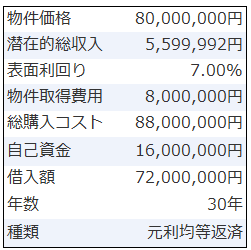

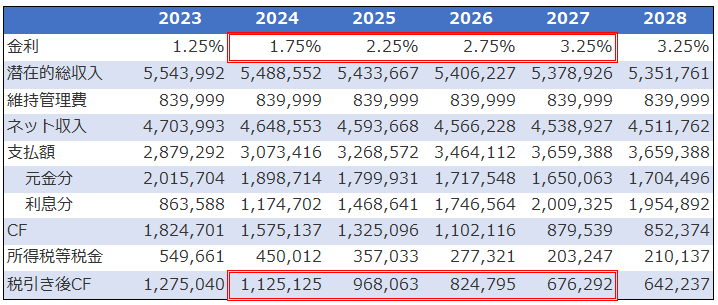

それでは、サンプル物件を使って金利上昇が出口戦略に与える影響を確認します。

キャッシュフローシミュレーション

このサンプルを使って確認します。

当初の金利は1.25%です。その金利が3年後から毎年0.5%上昇して、現在のアメリカ並みに2%上昇したことを想定したシミュレーションです。

潜在的総収入(満室想定家賃)は一般的な家賃下落率1%に、物価上昇を加味した0.5%を金利上昇の2年後から加算して家賃下落率を0.5%に調整しています。家賃上昇を2年後~としたのは、家賃は約1年半~2年程度経過してから物価上昇分を織り込んでいくことが多いためです。

※アセットランクシミュレーターでの分析結果を一部抜粋

金利上昇の影響で、当初約127万円あった、税引き後キャッシュフロー(CF)が約67万円まで減少することが分かります。金利上昇がキャッシュフローへ与える影響の大きさが分かります。

さて、それでは、本題の売却を加味した投資収益への影響を確認します

金利上昇の出口への影響

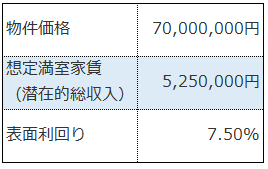

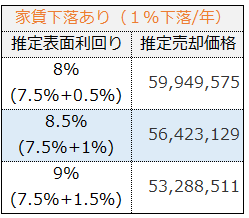

購入から7年経過後の2028年に売却したキャッシュフローシミュレーションを行います。

売却価格は、2%の金利上昇分を表面利回りに加算した9%の表面利回りを2028年の潜在的総収入(満室想定家賃)で確保できる価格約5,946万円です。

シミュレーション結果は

※アセットランクシミュレーターでの分析結果を一部抜粋

不動産投資で一番恐れるべき事態が発生します。売却しても借入が返済できません。

ちなみに、出口戦略を考える際にもっとも重要な指標、自己資金回収率は32.84%と投資した自己資金1,600万円の約1/3の525万円しか回収できません。

最悪の投資結果になります。

金利上昇の影響は大きい

今回のシミュレーションでは、投資期間中はCFの黒字を確保でき、何とか投資として成り立っていました。しかし、金利上昇の影響で売却価格が下落したため、

■売却で借入を返済できない

■自己資金を回収できない

という非常に厳しいシミュレーション結果になりました。

金利上昇は、家賃収入等のインカムゲインだけではなく、売却時のキャピタルゲインにも大きな影響を与えます。

海外の動向等から現実味を増した金利上昇リスクについて検討とシミュレーションを行うきっかけにしていただければ幸いです。

※アセットランクシミュレーターを利用したシミュレーション方法を動画でご紹介しています

※関連記事:

・変動金利から固定金利へ借り換えが必要か検証する方法

・予測される金利上昇への対策を検討する方法

・不動産の出口戦略の為に知っておきたいルール

10年後の売却価格を推定する方法

不動産投資は、出口戦略(売却)まで含めた分析を行っておくことが重要です。

理由は「投資の成否は出口まで分からない」からです。

どんなに、家賃収入を上手く得ていても、売却で失敗すれば、それまでの努力が失われます。

しかし、物件取得時に10年、15年後にいくらで売却できるかを推測するのは、なかなか難しいです。

そこで、今日は、10年後の推定売却価格を計算する方法についてです。

10年後の推定売却価格

10年後の推定売却価格を計算する方法は、とてもシンプルです。

推定売却価格=10年後の想定満室家賃÷(取得時表面利回り+0.5~3%)

電卓レベルで計算できる内容です。

推定売却価格の計算方法

推定売却価格が

10年後の想定満室家賃÷(取得時表面利回り+0.5~3%)

で計算できる理由は、

ファミリー向けの区分所有等を除いて、投資用物件は売却する相手も「投資家」だからです。

不動産投資で一番最初に確認するのは、多くの方が表面利回りです。

つまり、投資家が求める表面利回りの物件価格ならば売却できる可能性が高いことになります。この価格が推定売却価格です。

それでは、項目ごとに確認していきます。

サンプルを使った計算結果

計算に必要な項目は

1.10年後の想定満室家賃(潜在的総収入)

2.10年後の想定表面利回り

です。

1. 10年後の満室時の家賃収入合計(年間)のことです。

10年後には家賃が、取得時より下落している可能性が高いです。それを考慮した満室家賃を利用します。

2. 10年後には、取得時よりも高い表面利回りを、投資家から求められる可能性が高いです。それを考慮した表面利回りを利用します。

では、サンプル物件を使って具体的に確認します。

1.10年後の想定満室家賃(潜在的総収入)は毎年1%下落を想定した家賃収入を利用します。

今回のサンプルの場合、4,795,966円になります。

毎年1%下落を想定する計算根拠は「賃貸マンションと比較した賃貸アパート実態分析」をご確認ください。

2.10年後の想定表面利回りは、取得時の「表面利回り+0.5~3%」で計算します。今回のサンプルでは。8%~10.5%です。

加算する%は地域、物件種類によって異なります。投資物件サイト等で、10年後の近い築年数の表面利回りを調べた上で加算する%を決定してください。

サンプル物件の結果

それでは、サンプル物件の結果を確認します。

今回のサンプルの場合、7,000万円で購入した物件の推定売却価が約5,300万円~6,000万円です。

この推定売却価格を使用して、売却時のキャッシュフローを確認する等、シミュレーションを行うと、現実感のあるシミュレーションができます。

売却シミュレーションで確認したい項目については「不動産の出口戦略の為に知っておきたいルール」をご確認ください。

売却まで含めたシミュレーションは、非常に重要です。今回の記事をご参考に分析していただければと思います。

※アセットランクシミュレーターを利用し推定売却価格を確認する方法をご紹介しています。

不動産の出口戦略の為に知っておきたいルール

不動産投資の収入は大きく2つに分けられます。

・家賃収入(インカムゲイン)

・売却収入(キャピタルゲイン)

です。

今日は、売却収入のシミュレーションで確認したい項目です。

売却シミュレーション

売却シミュレーションで知っておきたいのは

1.売却キャッシュフロー(売却CF)

2.売却時の税金

の2つです。

それでは、この2つを具体的に確認します。

売却キャッシュフロー

売却キャッシュフローは

「売却額-譲渡費用-借入残高」

で計算します

この売却キャッシュフローで確認したいポイントは

「借入を返済してお金が残るか」です。

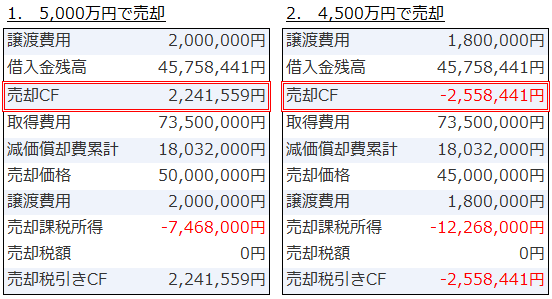

以下は7,000万円(個人所有)で購入した物件を売却したシミュレーションです。

※アセットランクシミュレーターを利用して分析

二重線の売却CFを確認すると、1. 5,000万円の売却シミュレーションの場合はお金が約220万円残っています。

しかし、2. 4,500万円では約250万円のマイナスになってしまいます。

これが意味するところは、売却額から売却に必要な費用を払った残額で借入返済をした結果

「5,000万円で売却できれば手元にお金が残る」

「4,500万円は約250万円の持ち出しが生じる」

ということです。

売却時のシミュレーションを行う場合は

「いくらで売却できれば借入を返済可能か」の確認は必須です。

理由は、2.のように返済が不可能な場合、手放したくても手放せないという最悪の状態に陥る可能性があります。

売却の税金ルール

次に売却時の税金についてです。

税金計算の基となる課税所得は

「売却額-譲渡費用-(取得費用(物件価格+仲介手数料等)-減価償却費累計)」

で計算します。

この課税所得に個人で不動産を所有している場合、売却分の所得は分離課税で課税されます。

「売却の課税所得は不動産所得や給与収入等の課税所得とは別に扱われる」という意味です。

また、売却税率を決めるルールの特徴として、バブルの遺物とも言えるルールですが、不動産の所有期間に応じて異なる税額が適用されます。

※国税庁のホームページでも確認できます。

例えば2022年に売却する場合は2017年1月1日以降に取得した物件は「短期譲渡所得」それより前は「長期譲渡所得」となります。

出口シミュレーション

不動産投資は、売却(出口)まで投資の成否が分かりません。

投資開始時、投資期間中を通して、現状にあったシミュレーションを行って

1.CFで借入返済できる売却額はいくらか

2.売却で必要になる税額はどのくらいか

3.インカム・キャピタル合わせた投資成績(自己資金回収率等)はどうか

※3.の関連記事はこちら

を確認する必要があります。

※アセットランクシミュレーターを利用して売却シミュレーションをする方法をご紹介しています。

出口(売却)まで考えて、資産がいくら増えるか確認する方法

11月13日のメールセミナーで、預金、債権、株式、J-REIT等の運用先を比較して有利な投資をする為に、どのような比較を行えばいいかについてお伝えしました。

※11月13日メールセミナーはこちらから確認できます

11月13日のメールセミナーでは、インカム(家賃収入等)のみに焦点を当てました。

しかし、実際は、キャピタル(売却)も含めて比較する必要があります。

今日は、キャピタルを含めた比較をします。

比較するポイント

11月13日のメールセミナーでも書きましたが、まったく異なる運用先で、どこが一番いいかを決定するのに、最初に意識すべき点は

目的が、資産の「運用」だと明確にすることです。

運用を、簡単に書けば、今、手元にある資産を増加させることです。

つまり、1,000万円の資産を1,100万円、1,200万円と増やすことが目的です。

また、金額と同様に重要なのが時間軸です。同じ、1,000万円⇒1,100万円でも、3年後になるのと、5年後になるのでは、まったく価値が異なります。

運用先を比較するポイントは、何年後に、どの程度資産が増加するかです。

このポイントに的を絞って考えた時に、重要になる指標は、「自己資金回収率」です。

運用先の比較

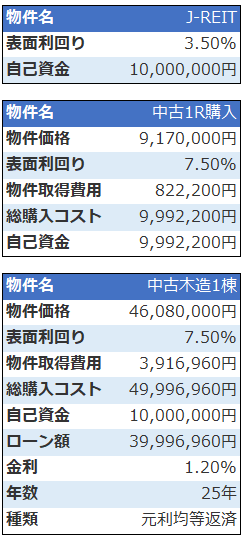

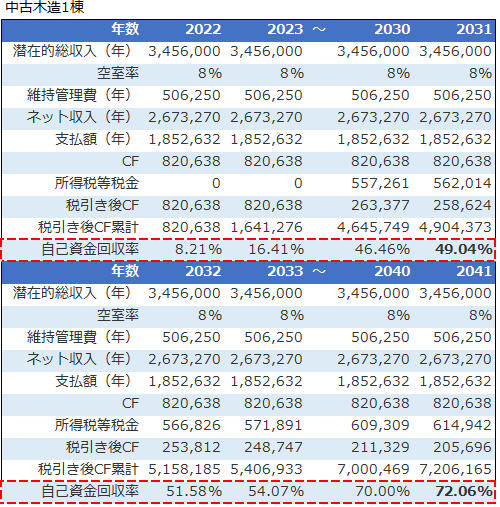

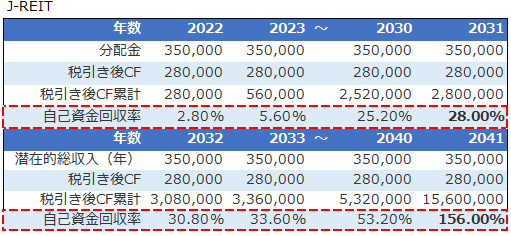

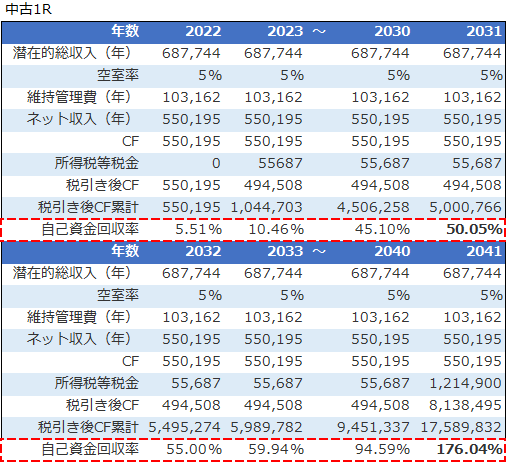

ここからは、前回と同様のサンプルを使って比較します。

比較するのは、J-REIT、中古ワンルーム、中古木造です。

それぞれの運用先の概要は

それぞれ、年収800万円の人が、自己資金約1,000万円を投資した場合です。J-REITと中古ワンルームは、全額自己資金。中古木造は、約4,000万円借入をしてのシミュレーションです。

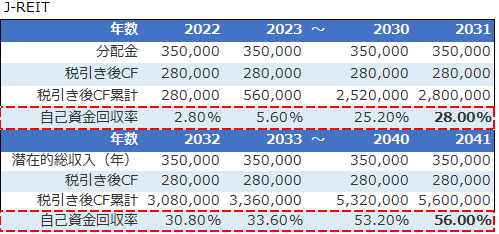

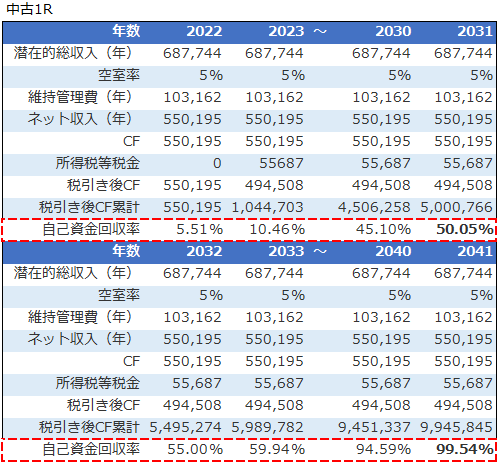

インカムのみの結果

以下はインカムのみを比較した結果です。

※J-REIT以外のシミュレーションにはアセットランクシミュレーターを使用

※結果を抜粋して掲載

赤枠で囲った自己資金回収率を比較すると、

自己資金回収率は、運用資金として利用した1,000万円を、何%回収できたかを表しています。

インカムだけの結果は、自己資金回収率の高い順に

中古ワンルーム ⇒ 中古木造 ⇒ J-REITの順でした。

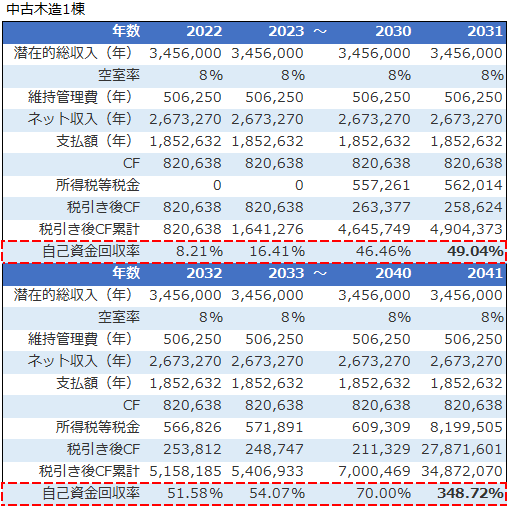

キャピタルを含めた結果

ところが、キャピタルを含めると大きく結果が異なってきます。

20年後の2041年に、2022年に購入したのと同額で売却できた場合の結果は

※J-REIT以外のシミュレーションにはアセットランクシミュレーターを使用

※結果を抜粋して掲載

出口(売却)を迎えた20年後の結果を確認すると

中古木造 ⇒ 中古ワンルーム ⇒ J-REITの順になっています。

今回の売却も含めたシミュレーションは、分かりやすいように、購入価格と同額で売却できた場合のシミュレーションをしています。

しかし、現実的には、中古の木造は20年後には、土地値に近い価格になる可能性があります。また、中古ワンルームも、値下がりしている可能性が高いです。

現実の物件を分析する場合には、この点も加味して比較する必要があります。

インカムだけでは分からない

この結果からも分かるように、運用効率を比較する場合にも、必ず、出口(売却)を考慮して比較する必要があります。

今日のメールセミナーが、少しでもお役に立てれば幸いです。

※以下の動画でアセットランクシミュレーターを使用して、売却を考慮した自己資金回収率を確認する方法を紹介しています。