RC物件のキャッシュフローの特徴

前回は「中古木造物件のキャッシュフローの特徴」についてお伝えしました。

今日は、物件構造によるキャッシュフローの特徴の2回目「RC物件のキャッシュフローの特徴」です。

RC物件の特徴

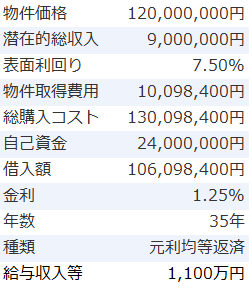

サンプル物件を使ってRC物件のキャッシュフローの特徴を確認します。

キャッシュフローの特徴

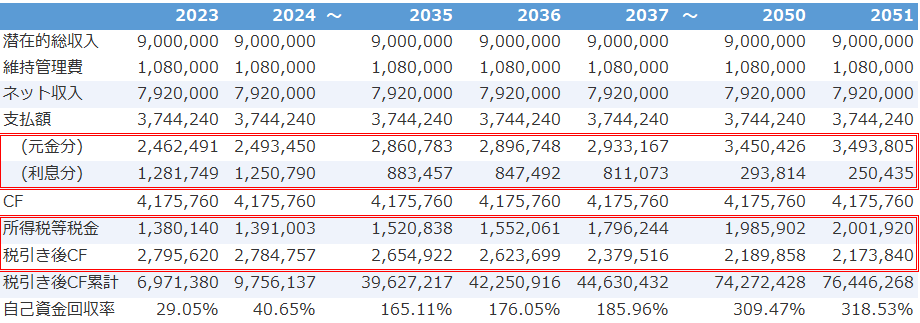

以下は2022年~2051年のキャッシュフロー(CF)のシミュレーション結果(表示の都合上一部年数を抜粋)です。

※アセットランクシミュレーターでシミュレーション

まず、確認していただきたいのは、税引き後キャッシュフローです。

投資開始当初の2023年は約280万円の税引き後キャッシュフローが、2051年には約217万円になります。

家賃収入等は同じですが、税引き後キャッシュフローは約60万円減少します。

理由は2つあります。

1.設備部分の減価償却が2036年に終了し税金支払が増加

2.元利均等借入のため、年々元金支払割合が増加して税金支払が増加

1,2の特徴はRC物件もそうですが、それ以外の構造でも発生します。

投資開始当初は、利息支払割合が高く、損金として認められる額が多く、税金支払は少なくなります。

しかし、元金返済が進むにつれ、損金として認められない元金返済割合が多くなり、税金支払が多くなります。

※ご参考に「今さら聞けないCFと課税所得の違い」をご確認ください。

今回は新築のシミュレーションのため、法定耐用年数の47年間減価償却が続いているためこの結果です。

築古RCの場合には耐用年数が短く(例えば築40年RCの耐用年数は15年)減価償却が終わるとドンと税金支払いが増加するので注意が必要です。

もう1つの特徴

そして、先ほどのシミュレーションでは考慮していなかった、もう1つの特徴は、多額の修繕費が必要になるケースが多い点です。

以下は国土交通省が発行している「民間賃貸住宅の計画修繕ガイドブック」を参考にした修繕費を、15年毎に入力したシミュレーションです。

※アセットランクシミュレーターで分析

※一部年数抜粋表示

修繕費を考慮しなかった場合と比較して2,000万円以上税引き後キャッシュフローが少なくなります。

RC物件は防水工事等の修繕費のかさむことが多いです。シミュレーションでは、必ず、修繕費を考慮する必要があります。

今回のシミュレーションは、修繕費が必要になるまで、キャッシュが蓄積しており、対応できるパターンです。

しかし、中古RC物件へ投資を検討する場合、購入して直ぐに修繕費が必要になり、

投資にお金を使っていて、修繕できないというゾッとするケースもありますので注意が必要です。

RCにはRCの特徴がある

RC物件は修繕費が多額になるなど特徴的なリスクもあります。

しかし、法定耐用年数が長いことで、銀行から木造等と比較すると長い期間借りられる可能性が高く、投資開始当初にキャッシュフローを多くできるメリットもあります。

この当たりの、メリット、デメリットを考慮しながら、収益シミュレーションを確認する必要があります。

※アセットランクシミュレーターを利用して修繕費を考慮したのキャッシュフローを確認する方法をご紹介しています。