法人所有でどの程度の節税になるのか

さて、年末のメールセミナーでも話題にしましたが、不動産投資の大きなコストの1つが税金です。

ただ、不動産投資の場合、他の事業と比較すると節税手段が限られます。

その限られた節税手段の中でもポピュラーな方法が

「法人」

での物件所有です。

そこで、今日は法人所有で、どの程度、節税になるかをサンプルを使って比較します。

法人の実効税率

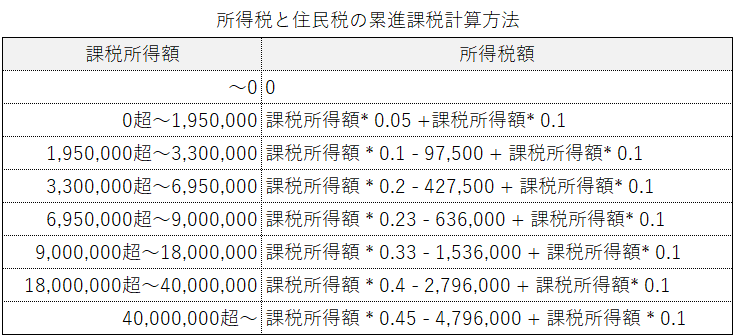

まず、参考に12月26日のメールセミナーで紹介した、個人の所得税+住民税の税率です。

※現在は上記税額に所得税額の2.1%の復興特別所得税が加算されます

不動産を法人所有する場合は、ほとんどが中小法人になると思いますので、中小法人の実効税率をご紹介します。

※法人税、地方法人税、法人住民税、事業税、地方法人特別税を加味した実効税率

※地域によって差があります。

法人・個人どちらが得か

それでは、法人と個人どちらで物件を所有した方が得かを比較していきます。

※復興特別所得税は含みません

※計算はアセットランクシミュレーターで行っています

上記一覧は、課税所得約100万円〜1800万円迄を比較した物です。

この表を確認していくと、課税所得約400万円迄は個人の方が税金支払額が少ないのが分かります。

約600万円程度からは、若干ですが法人の支払額が少なくなります。

それ以上は徐々に法人の方が支払額が少なくなります。

法人設立等の手間を考えると、800万円超程度から法人での所有を検討するといいかなと思います。

まだ、800万円程度の課税所得では差額が小さいですが

損金の繰越

■個人⇒3年

■法人⇒10年

等の節税対策が行いやすくなりますので検討に値します。

1,000万円超からは、課税所得の増加に併せて法人が有利になる可能性が高くなります。

税金シミュレーション

不動産投資をする上で、税金を含めたシミュレーションは必須です。

法人、個人の違いだけでも税金支払額がかなり違ってきます。

税金を含めたシミュレーションを行わない場合、無意味とまでは言いませんが、かなりざっくりした分析にしかなりません。

このメールセミナーを個人、法人の支払額の違いを含め税金シミュレーションをする機会にしていただければと思います。

アセットランクシミュレーターでは時系列情報入力で個人・法人のシミュレーションを切り替えられます。

※個人・法人を赤枠の欄のボタンで切替可能です

また、「賃貸経営サポート機能」で時系列集計を行うと繰越損金控除のシミュレーションも可能ですのでお試しください。