不動産投資と税金(総合課税制度)

2018-04-07

おはようございます。

アセットランク.Com

大塚 博之です。

前回のメールセミナー(累進課税制度 )では

税金が不動産投資家、大家さんの最大の悩みとなる

理由について、税制度の視点からお伝えしました。

今日は税負担を重くする、もう1つの制度

「総合課税制度」について書きます。

総合課税制度とは・・・

各種の所得金額を合計して

所得税額を計算するというものです。

詳しくは国税庁HPを確認してください。

国税庁のHPを見てわかるように総合課税制度には

事業所得、給与所得

そして、不動産所得も入ります。

では、総合課税制度が不動産投資の税金支払に

どのような影響を与えるかの具体例を挙げます。

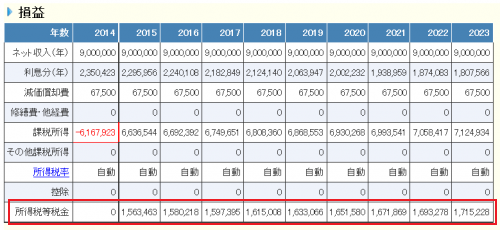

【総合課税なし 不動産所得のみの税額】

↓

詳細はこちら

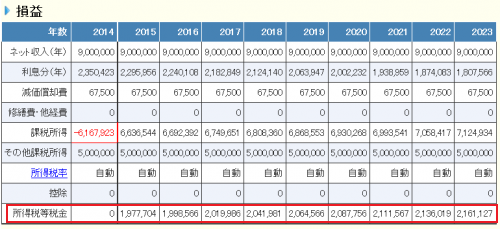

【総合課税あり 不動産+給与所得(500万円)の税額】

↓

詳細はこちら

同じ650万円程度の不動産所得でも

給与所得など他の所得が500万円ある場合

なんと、年間40万円程度

税金支払額が多くなります。

給与と総合課税されることで

これだけ多くの税金を支払うことになります。

総合課税の影響の大きさか分かります。

今回の例は500万円の給与所得でしたが

これが、1,000万円、2,000万円と増加することで

前回のメールセミナーでご紹介した累進課税制度の

影響が大きくなり、さらに税金支払が重くなっていきます。

「累進課税制度」と「総合課税制度」の2つが影響しあうことで

不動産投資で成功すればするほど税負担が重くなります。

不動産投資最大のコストと言える税金のルールを

理解することは、不動産投資を長く続けるには必須です。

←「不動産投資と税金」前の記事へ 次の記事へ「不動産投資のリスクとリターンの関係」→