Archive for the ‘メルマガ・ブログの人気記事’ Category

大家さんの必須 『青色申告』の知識

いよいよ、確定申告の季節になりました。

多くの大家さんは白色申告ではなく

青色申告で申告していると思います。

その理由の1つは

『青色申告特別控除』

を利用できるからです。

詳しくは

↓

※ 国税庁 青色申告特別控除

青色申告特別控除を利用すると

所得から最大65万円控除することができます。

このことはご存知だと思います。

しかし、この65万円の控除が

長期間で考えた時に

どの程度収益に良い影響を与えるかに

ついては考えていないかもしれません。

65万円の青色申告特別控除が収益に

どの程度、よい影響が与えるかを比較しました。

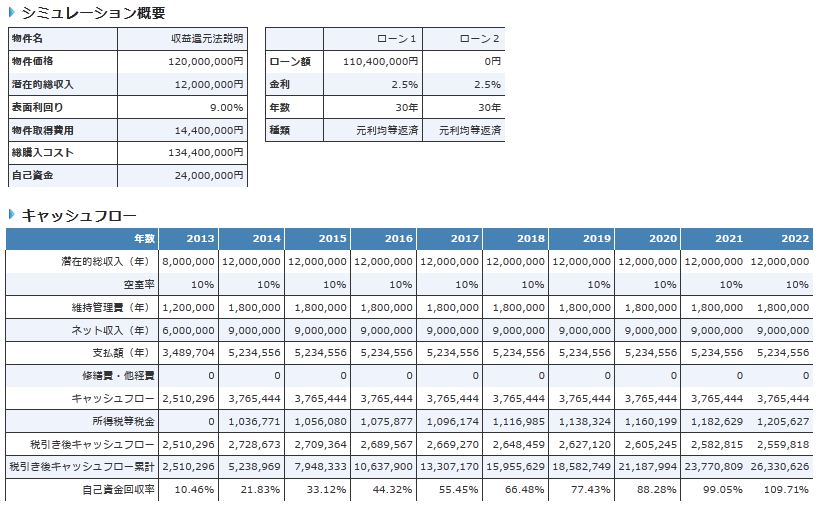

【青色申告特別控除無しの収益例】

【青色申告特別控除有りの収益例】

今回の例の場合

65万円の青色申告特別控除ありとなしでは

約20万円 税金支払い額が違います。

投資期間中の収益性を確認する為に

税引後キャッシュフロー累計を比較すると

【10年後】

▼ 青色申告特別控除なし 約2,779万円

▼ 青色申告特別控除あり 約2,954万円

【20年後】

▼ 青色申告特別控除なし 約5,604万円

▼ 青色申告特別控除あり 約5,975万円

と収益に大きな影響を与えています。

一定規模以上の賃貸経営を行う上では

青色申告控除は必須の項目だということが

分かります。

2015年の不動産投資の傾向(1月22日メルマガ)

今日は2015年は不動産投資にとって

どんな年になりそうか考えます。

不動産投資で重要な5つの視点で

考えます。

その5つは

・物件価格

・家賃

・空室率

・金利

・税金

です。

・物件価格 ⇒ 2015年も上昇傾向は続く

・家賃 ⇒ 横ばいから低下

・空室率 ⇒ 横ばいから低下

・金利 ⇒ 横ばい

・税金 ⇒ 法人は減、個人は横ばい

まず、物件価格については

数年前と比較すると高い傾向が続くと思います。

なかなか、割安な物件を見つけるには

厳しい年になりそうです。

家賃については、2015年は横ばい傾向ですが

賃金が上昇傾向になっていますので、

2~4年後位から、若干、上昇するかもしれません。

ただし、人口減少により空室率が上昇することを

考えると家賃上昇のよい影響は

本当に一部地域のみとなりそうです。

金利については、非常に割安な

状況が続いています。

2015年は、同じような低金利が続きそうです。

しかし、2016年以降は金利上昇に注意が

必要になります。

「金利が割安だから投資しよう」

といった理由だけで投資すると

2016年以降に痛い目に合う可能性があります。

税金については

個人で物件を所有している方は

2015年も大きくかわりません。

しかし、法人で物件を所有している大家さんは

約2.5%の減税が予定されています。

今後も、法人税の減税の流れは続きそうですので

法人で物件を所有する方にはプラスの影響が

続きそうです。

総合的に考えると2015年は

『割安な物件を見つけるのは大変だけど

もし見つかれば、低利で投資するチャンス』

という年になりそうです。

2015年の不動産投資を考える際の

ヒントにしていただければと思います。

いまさら、聞けない元利均等と元金均等の違い

今日は、知っているようで

意外と知らない

『元利均等と元金均等の特徴』

について書きます。

まず、月々の支払額の違いを比較すると

■元金均等

・元金支払額一定

・利息額変動

・月支払額変動

■元利均等

・元金支払額変動

・利息額変動

・月支払額一定

例えば

■ローン期間15年 金利3% 1000万円借りた場合

▼元利均等

元金分(年)536,032 552,337 569,136 586,449 604,283

利息分(年)292,664 276,359 259,560 242,247 224,413

支払額(年)828,696 828,696 828,696 828,696 828,696

支払額合計 12,430,358

▼元金均等

元金分(年)666,660 666,660 666,660 666,660 666,660

利息分(年)290,829 270,828 250,827 230,829 210,828

支払額(年)957,489 937,488 917,487 897,489 877,488

支払額合計 12,262,435

比較しすると

1.返済初期は元金均等の支払額が多い

ただし、年々支払額は減少していき、

8年後には、元利均等よりも支払額が少なくる

2.利息支払額は元金均等が少ない

元金支払額が多く借入金残高の減少速度の早い

元金均等の方が利息支払額が少なくて済む

3.支払額の合計は元金均等が少ない

利息支払額が少ないので元金均等が少なくて済む

不動産投資の視点で比較すると

1.元金均等は、投資開始直後の支払額が多い為

投資開始直後は キャッシュフローが

プラスになりにくい

2.投資前半は元金支払割合の高い元金均等は

税金支払額が多い

3.長期的な視点に立つと、利息支払額の少ない

元金均等の方が投資リターンが高くなりやすい

このような傾向になります。

基本的には借入は元利均等で行うことが

多いと思います。

・銀行が元金均等でも貸してくれる

・投資前半にもキャッシュフロープラスになりそうだ

ということであれば元金均等も選択肢になります。

今日の特色を選択するヒント

にしていただければと思います。

賃料を上げずに収益を増やす方法

日銀の金融緩和もあり

徐々にインフレ傾向になりつつあります。

しかし、家賃は、一般的な

物価上昇より、遅れて上昇を始めます。

まだ、しばらく家賃を上げられない中で、

キャッシュフローを増加する為に

注目するポイントが、運営費です。

■運営費とは

固定資産税・管理費・修繕費・清掃費・

共用光熱費・点検費など

運営費の家賃額に対する比率(運営費比率)

が高すぎるとキャッシュフローに悪影響

をおよぼします。

なぜなら、キャッシュフローは

キャッシュフロー= 家賃収入-元利返済額-運営費-修繕費

だからです。

キャッシュフローをよくする方法は

意外と少ないです。

■家賃を上げる

■金利を下げる

■修繕費を下げる

そして、もうひとつの項目が

■運営費を下げる

です。

では、一般的に、どの程度の

運営費が適正かというと、

東京圏では、固定資産税・管理費・修繕費・清掃費・

共用光熱費・点検費などの運営費は家賃の17%前後です。

(RC一棟マンションの場合)

地域にもよりますが、運営費が家賃の25%以上に

なっている場合は、無駄な運営費がかかっている

可能性があるので見直しが必要です。

最後にもう一度、キャッシュフローを増やす為の

方程式をまとめます。

■家賃を 増加させる↑

■金利を 低下させる↓

■修繕費を 低下させる↓

■運営費を 低下させる↓

キャッシュフローを増減させる要素は

この4つしかありません。

家賃増加が難しい段階では

運営費をどう管理するかは

注目すべきポイントです。

ぜひ、この機会に運営費がどの程度

キャッシュフローに影響をあたえているか

不動産投資分析をなさってください。

個人の担保価値に依存した不動産投資

不動産投資で成功するには

銀行からお金を

「借りられるか」

は非常に重要な項目です。

お金を借りられる、借りられないに

大きな影響を与えるのが

『担保』です。

担保には、

・物件自身の価値に依存するもの

・その個人の価値に依存するもの

の大きく分けて2つがあります。

今日は、個人の担保価値について考えます。

こんな投資をしたという話を聞いた場合

おそらく、その人は個人の担保価値が

かなり高い人だと思います。

『新築のワンルームマンションを

銀行からお金を借りて3部屋も

投資用に買ったらしいよ』

ワンルームマンションの場合

銀行は、ほとんど物件自体に

担保価値を認めません。

担保価値を認めても、物件価格の

何分の1程度だと思います。

価値の低い物件に銀行が

お金を貸すのは

余分に貸せるだけの

担保を見つけたからです。

それが、個人の担保価値です。

個人の担保価値は、

ほとんどが将来稼ぐ収入が

ベースになります。

確かに、借りられる能力が

あるのは素晴らしいことです。

しかし、見方を変えれると

『この物件に投資するために、

自分の担保価値を削った』

とも言えます。

つまり、将来、銀行からお金を借りたいときに

借りられる額が小さくなったということです。

個人の担保価値を取り戻すには

・ 将来稼げる収入を増やす

・ 返済を進めて借入額を減らす

の2つしかありません。

銀行から借りる際には

この借入が、どの程度、個人の

将来の借入能力削るものか?

は考慮しておく必要があります。

銀行から、担保価値以上に借入する方法

今日は、銀行が担保価値以上の

貸出しをしてくれるのは、なぜか?

について書きます。

多くの場合、銀行は担保価値(積算価格)

以上の貸出しを行いません。

銀行の担保を見る目は

とてもシビアです。

その理由は、銀行の利益が

わずか数%だからです。

1億円貸しても、2%の利息なら

年間200万円の利益しか生みません。

もし、1,000万円貸したお金が返済されないと

その、1,000万円を利益でまかなう為には

5億円も貸す必要があります。

それだけに、銀行はとりぱっぐれの無いように

慎重に担保の価値を見極めます。

そんな中で、物件自体の担保価値よりも

多く借入をできる場合はどんな時なのか

それは、その物件の担保価値以外に

担保になるものを見つけた時です。

その担保は多くの場合

『借入する人自身』です。

言い換えるならば

『借入する人が将来稼ぐ可能性の高い収入』

です。

よく、公務員の人や大企業の人は

借入をしやすいと言います

その理由は、将来、一定の収入を

稼げる可能性が高いからです。

属性がいい人という言い方を

する場合があります。

『属性のいい人』=『担保価値の高い人』

という意味です。

担保価値以上に借入ができたからといって

単純に喜んでいいとは限りません。

なぜなら、その人個人の担保価値を削ることで

借入できたかもしれないからです。

個人の担保を削った場合

将来、借入したい時に借りられない

ということが発生するかもしれません。

不動産投資の中でも

個人の担保価値を確実に

削ってしまう投資があります。

できれば避けたい、その不動産投資を

次回、ご紹介します。

なぜ、銀行はお金を貸してくれないのか

収益還元法ではこんな風に収益がでるのに

銀行がお金を貸してくれない。

こんな時に、考えられる主な理由は3つあります。

1 空室率、家賃下落率などの基準が

銀行で収益還元法の計算を行う基準と異なる。

2 積算価格法で計算すると

積算価格より物件価格が割高

3 個人の属性があまりにも悪い

1については 7月8日のメール

↓

をご確認ください。

3については、機会を見つけて書きます。

今日は2について書きます。

銀行の融資評価の1つの柱が

収益還元法です。

▼ 収益還元法とは・・・

将来あげるであろう収益をベースに

物件の価値を計算するもの。

そして、もう1つの柱が

積算価格法です。

▼ 積算価格法とは・・・

建物の価格と土地の価格を足して

現在の物件価値を計算したもの。

・ 収益還元法 → 未来の評価

・ 積算価格法 → 現在の評価

と言い換えることもできます。

収益還元法で十分に割安でも

銀行によっては、積算価格法で

計算した価値までしか融資しません。

積算価格法までしか融資されない

イメージはこんな感じです。

・ 物件価格 → 1億2千万円

・ 積算価格 → 1億円

・ 借入したい額 → 1億円

これだけ見ると積算価格と借入したい額が

同じ金額ですので借入できそうです。

しかし、銀行は積算価格の

90%まで、80%までしか融資しない

という基準を持っています。

今回の銀行が積算価格の80%までしか

融資しないとすると

・ 1億円x80% = 8千万円

までしか融資されないことになり

借りたい額まで借りられないことになります。

銀行から希望通り借りられない場合は

1 空室率、家賃下落率などの基準が

銀行で収益還元法の計算を行う基準と異なる。

2 積算価格法で計算すると

積算価格より物件価格が割高

3 個人の属性があまりにも悪い

の何に原因があるかを考えてみるといいです。

割安な物件が分かる第3の方法

今日は、物件価格が『割高か』『割安か』

を見極める、第3の方法をご紹介します。

ちなみに、第1の方法、第2の方法は

よくご存知の

▼ 積算価格法

土地価格と建物価格を足して

現在価格を割り出し、物件価格と比較する方法

例

路線価1㎡ 10万円

新築時建物価格 5,000万円

土地広さ 100㎡

経済耐用年数 35年

築年数 10年

土地価格 100㎡X10万円+

建物価格 (5,000万÷35年X25年)

約4,571万円が積算価格

▼ 収益還元法

家賃収入を元に物件の

適正な価格を割り出す方法

例

家賃収入 500万円/年

周辺物件の平均利回り10%(キャップレート)

500万÷10%=5,000万円

5,000万円が収益還元法

適正な物件価格

この2つを補完する

第3の方法が

『相場的価格法』です。

相場的価格法とは・・・・

投資対象の物件と類似物件の

平均値から物件価格が

割安か・割高か比較する方法

例えば

投資を考えている物件

1,000万円 100平米

上記の物件と類似の物件を探します。

探した結果、5つの物件が見つかりました。

物件1 1,200万円 115平米

物件2 800万円 85平米

物件3 1,100万円 105平米

物件4 1,300万円 120平米

物件5 1,000万円 95平米

上記の5つの物件を以下の計算式に

あてはめます。

(物件1価格 / 物件1広さ)~(物件5価格 / 物件5広さ)の平均値 * 購入予定物件広さ

計算の中身を説明すると

物件1~5の平米単価の平均値を計算して

投資を検討している物件の平米の場合は

いくらになるかを計算します。

計算された価格を相場価格として考え

相場価格と投資を検討している物件の

価格を比較します。

投資対象の物件の方が安ければ

割安ということになります。

今回の例の場合、

相場的価格 → 1,033万円

ですので、1,000万円の物件価格が

割安とは言えないまでも、

割高ではないと言えます。

相場的価格法は、平均値を取る物件が

多ければ、多いほど精度があがります。

投資物件の価格が割安か・割高かを

確認する場合

1 利回りで比較する方法(収益還元法)

2 物件の積算価格を比較する方法(積算価格法)

3 周辺物件の価格を比較する方法(相場的価格法)

の3つを計算して、どれも割安ならば

その物件が割安な可能性が高まります。

1つの視点だけではなく

複数の視点で物件価格を

検討することは重要です。

年収が不動産投資に与える影響

年収1,000万円の人と年収500万円の人が

同じ物件に投資をしたら

どちらが、手取り収入が多いと思いますか?

『え、同じじゃないの?』

実は、本当の手取り額(税引後キャッシュフロー)

が10%以上違う場合があります。

例をあげます。

・物件価格 5,000万円

・家賃収入 45万円/月

に全額自己資金で投資した場合

▼年収1,000万円の人

税引後キャッシュフロー

3,293,966円

▼年収 500万円の人

税引後キャッシュフロー

3,508,599円

年間 約30万円の違いがでます。

これは、日本の所得税のルール

・ 総合課税制度

各種の所得金額を合計して

所得税額を計算するもの

・ 累進課税制度

所得金額が多いほど税率が

高くなる制度

の影響によるものです。

税金は不動産投資の収益に

大きな影響を与えます。

不動産投資の収益を考える場合には

税金のルールを十分に勉強、理解して

税引前のキャッシュフローで考えるのではなく

税引後のキャッシュフローで考えることが重要です。

土地価格を知る為に便利なサイト

9月18日に7月1日時点の基準地価が

発表されました。

景況感を反映して

都心部は多くの地点で地価が上昇しました。

価格調整の進んでいた商業地が

上昇したのは予測どおりでした。

やや驚いたのは、

まだまだ、価格調整が不十分な

『住宅地』でも、上昇地点が

多かったことです。

基準地価含め、土地価格を

調べるのに便利なサイトが

ありましたのでご紹介します。

土地価格と言っても

・ 公示地価

・ 基準地価

・ 路線価

・ 固定資産税評価額

など色々あります。

これらの価格をバラバラに

調べるのは大変です。

そんな時に便利なサイトが

▼全国地価マップ

http://www.chikamap.jp/commit.

です。

土地価格を調べたい場所を

選択すると

・ 公示地価

・ 基準地価

・ 路線価

・ 固定資産税評価額

の価格を確認することができます。

なかなか便利ですので

ぜひ、使ってみてください。

▼全国地価マップ

http://www.chikamap.jp/commit.

« Older Entries Newer Entries »