物件購入後、定期的に確認すべきあるバランス

先日、こんなご質問をいただきました。

「借入を利用して不動産投資をするリスクは高くないですか?」

確かに自己資金だけでの投資と比較してリスクが高くなるのは事実です。

借入のメリットとデメリット

不動産購入の際に借入を利用する投資家さんは多いと思います。いくつかある理由の1つは、資産運用を行う対象としては珍しく金融機関がお金を貸してくれやすいからです。

お金を貸してくれる理由は

1.株等に比較すると価格変動が緩やか

2.持ち逃げされる可能性がない

このような理由で担保として信用できるからです。

また、投資する私たちにも借入は大きなメリットがあります。いわゆる、レバレッジ効果 で、自己資金の何倍もの運用を行うことができます。

で、自己資金の何倍もの運用を行うことができます。

では、借入のデメリットは何でしょうか。それは「返済できない恐れがある」です。

レバレッジというメリットを利用するために、このデメリットを管理する必要があります。そんな時に定期的に確認しておきたいバランスがあります。

確認したいバランス

借入のデメリットである返済できない状態に陥らないために、定期的に確認したいバランスは「借入残高<不動産資産価値(売却可能価格)」であるかです。

この状態は、なぜ、重要なのでしょうか?それは、万が一の場合には売却することで、借入のデメリットである返済できない状態になりにくいからです。

では、具体的にどのように比較すればいいでしょうか

返済可能な状態か確認する

「借入残高<不動産資産価値(売却可能価格)」を確認するのに必要な項目は2つだけです。

1.借入残高

2.不動産資産価値(売却可能価格)

借入残高に関しては、返済表等を確認すれば簡単に確認可能ですので割愛します。

問題は、不動産資産価値(売却可能価格)をどう確認するかです。一番正確なのは、売りに出してお客様の反応を見ることです。しかし、実際はそうは行きません。そこでお勧めなのは、

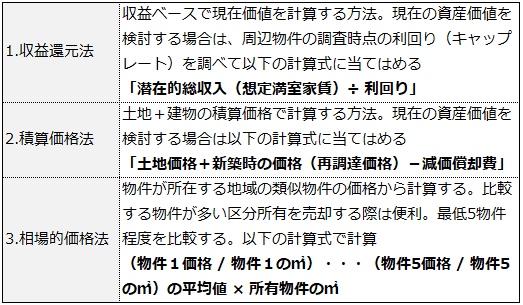

1.収益還元法で計算

2.相場的価格法で計算

3.積算価格法で計算

※具体的な計算方法は「3つの指標で所有物件をいくらで売却できるか確認する」をご確認ください。

1~3の方法で計算した価格の全てが、「借入残高<不動産資産価値(売却可能価格)」の場合はリスクの低い状態で運用できています。

1~3の価格にばらつきがある場合

▼1棟物件⇒収益還元法 積算価格法

▼区分所有⇒収益還元法 相場的価格法

を利用することで売却可能価格に近い価格を推測できます。

定期的な確認が必要

不動産投資で資産運用する場合、借入を利用できることには大きなメリットがあります。しかし、返済できなくなるリスクもあります。

そんな時に利用したいのが、ご紹介した「借入残高<不動産資産価値(売却可能価格)」であるかを確認することです。

また、不動産価格は変動するものです。今日の記事を参考にしていただき、年に1度程度は「借入残高<不動産資産価値(売却可能価格)」の確認を行うことをお勧めします。

(動画)収益還元法・相場的価格法・積算価格法で計算する方法

予測される金利上昇を意識して分析を行う方法

予測される金利上昇を意識して分析を行う方法 不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資の自己資金は銀行の指定する20%以上本当に必要か