自己資金0のフルレバレッジでの不動産投資

自己資金0で不動産投資を行う、いわゆるフルレバレッジ は魅力的です。ただ、その特徴を把握して投資を行わないとリスクの高い投資になります。

は魅力的です。ただ、その特徴を把握して投資を行わないとリスクの高い投資になります。

フルレバレッジでの投資

自分のお金を使わずに物件を購入できる自己資金0は本当に魅力的です。しかし、フルレバレッジはメリットばかりとは言えません。

不動産投資シミュレーションを利用してフルレバレッジの特徴を確認します。

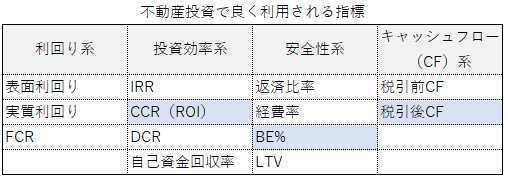

特徴を把握するために、収益性と安全性を確認できる不動産投資指標を使います。

■収益性の指標

▼税引き前キャッシュフロー(税引前CF)

▼実質の収益額(税引き後キャッシュフローから自己資金を引いて増加した金額)

▼売却キャッシュフロー(売却時に借入等を返済して手元に残る金額)

▼ATIRR(詳しくは「IRRの利用方法と目標値の決め方」をご確認ください)

■安全性の指標

▼BER(詳しくは「不動産投資指標を使って安全性を分析」をご確認ください)

5つの指標を利用します。

フルレバレッジVS自己資金率20%

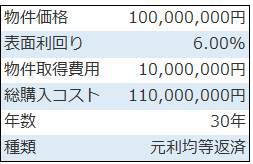

以下のサンプル物件を使用します。

不動産投資シミュレーションの条件は

※自己資金0と20%を比較

※取得時の諸費用は別途自己資金で支払い

※借入金利1.5%と2.5%を比較

※不動産投資ツール アセットランクシミュレーターで分析

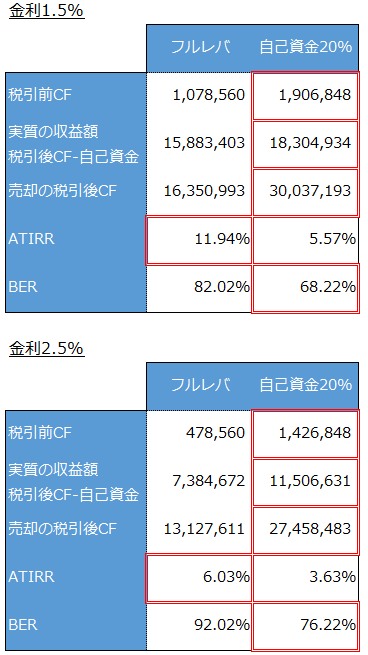

赤枠は収益性・安全性に優れた項目です。

多くの項目でフルレバレッジよりも自己資金20%が高いです。 特に、金利が高くなるとフルレバレッジの投資効率は大きく落ちます。

しかし、フルレバレッジは自己資金をどれだけ上手に運用できたかを表すATIRRは大きく上回ります。つまり、少ない自己資金を上手く運用できたことになります。

その一方で気になるのは安全性を表す指標のBERです。安全性を考慮すると70%程度が理想です。

フルレバレッジは80%を超えます。特に金利2.5%は少しの空き室増や家賃低下等で赤字になる恐れのある高リスク状態です。

フルレバレッジは収益性の高いイメージを持たれがちです。しかし、1案件での収益性を比較するとそうは言い切れません。また、金利の高い場合はその傾向は顕著になります。

フルレバレッジ投資の特徴

フルレバレッジは自己資金無しで投資できるという点で魅力的です。しかし、自己資金を適切に利用した場合より収益性・安全性に劣る場合は多いです。

その一方、フルレバレッジのおかげで手元に残った自己資金で複数物件を購入する。株式等を購入して運用する。といった手元資金を効率よく運用する際には有利です。

また、フルレバレッジを上手く利用することで資産運用の速度を早められるのも事実です。

フルレバレッジを利用する際には空き室を増加させない。金利動向に気を配る等のリスク管理をより慎重に行う必要はあります。

この記事をご参考に、自己資金の違いによる収益性・安全性への影響のシミュレーションを行っていただければと思います。

(動画)自己資金額による投資への影響

※不動産投資ツール アセットランクシミュレーターを利用して「自己資金額による投資への影響」を分析する方法を動画でご紹介します

低金利を前提した物件購入の危険性

低金利を前提した物件購入の危険性 不動産投資指標を効率よく利用する方法

不動産投資指標を効率よく利用する方法