Archive for the ‘メルマガ・ブログの人気記事’ Category

投資家として絶対守るべき2つの基準

おはようございます。

アセットランク.Com

大塚 博之です。

毎年思うのは

「五月は日本で一番いい季節だな」

ということです。

気温、湿度など、気持ちのいい天気の日が多いです。

物件探しに、街の雰囲気を見ながら

ぷらぷら歩く時も、気分が良く好きな季節です。

大塚さんはいかがでしょか?

さて、このメールセミナーでも

繰り返しお伝えしているのが

「出口戦略」の重要性です。

今日は、出口戦略(売却)で

最低限、越えておきたい基準について書きます。

その基準は、

1. 投資開始時に投じた自己資金を回収できるか

(インカム、キャピタルのトータルで)

2. 借入残高を売却後に残ったお金で返済できるか

です。

1.を越えなければ、投資として失敗です。

自己資金が返ってこないということは

散々苦労して物件を運用した結果

普通預金に置きっぱなしにしておけば

良かったということです。

これでは5年、10年

何をやってたんだかとなります。

2.を越えない場合、下手をすると

物件を売りたいのに売れない可能性が出てきます。

物件を売ったお金で借入を返済できないわけですから、

投資に使ったお金以外で穴埋めをしなければ

ならなくなります。

その時、そのお金がない場合は

物件を売却できなくなります。

1と2の基準を越えていない投資は

「絶対にやってはいけない投資」

です。

投資を始める前には

インカムゲイン(ロス)、キャピタルゲイン(ロス)

を考慮して

どこに、1と2を越える

しきい値があるのかを確認しておくといいと思います。

投資を始める前に、このしきい値を

知っているのと、知らないのでは

投資を判断(購入、売却、タイミング)

する際に大きな違いになります。

ビットコイン(仮想通貨)は値上がりするか

おはようございます。

アセットランク.Com

大塚 博之です。

GWをいかがお過ごしでしょうか。

今日は不動産投資を少し離れて

ビットコインについて触れます。

昨年12月にビットコインについて

少し触れました。

過去のメールセミナーはこちら

↓

https://assetranksimulator.

その中で、ビットコイン(仮想通貨)は

貨幣の側面が強い為

貨幣で重要な「信用」という視点も重要と書きました。

今日は、貨幣の視点から仮想通貨を考えてみます。

まず、仮想通貨を考える前に

大塚さんも私も信用している。

中央銀行発行の紙幣について考えます。

日本だと円、アメリカだとドル

のことです。

さて、これらの紙幣、過去には金と交換可能でした。

ドルについては約50年前まで金と交換可能でした。

しかし、現在は、金と兌換可能な紙幣は

存在しません。

では、なぜ、大塚さんも私も

そして、世界中の殆どの人が信用し利用しているのか?

国がお墨付きを与えているから?

実は、そうではありません。

答えは、殆どの人が「信用」

しているからです。

卵先か鶏が先かのような議論になりますが

皆が信用するから、大塚さんも私も信用する

大塚さんも私も信用するから皆も信用する。

この循環が、現在の紙幣を通貨として

機能させる仕組みです。

何か、脆弱そうな仕組みですが

金本位制(金と紙幣を兌換可能)よりは

効率よく、経済を潤滑に回しています。

では、ここまでを頭に入れて

仮想通貨について考えます。

仮想通貨には価値があって

値上がりするのか?

もう、答えをお分かりかもしれませんが

仮想通貨の貨幣としての価値を決めるのは

どれだけ多くの人が「信用」するかで

決まります。

紙切れの紙幣を「信用」しているのは

皆が「信用」しているからだと書きました。

仮想通貨も同じです。

これから、多くの人が信用すれば信用するだけ

価値も上がります。

逆に、信用しなければ、価値は上がりません。

あくまでも、私見ですが仮想通貨は

徐々に、信用を得ていくと考えています。

そうなれば、利用できる場面も増え

価値は上がっていきます。

今の信用度合いからすると

現在の価格は、?

と思うところもありますが

未来を見れば信用を得る可能性は高いと思います。

もちろん、今ある仮想通貨がそうなるか

これから登場する仮想通貨がそうなるかは分かりません。

もし、仮想通貨に投資を考える場合

今後、多くの人が信用し、利用しそうか?

という視点で捉えることをお勧めします。

もう一度考えたい不動産投資の目的

おはようございます。

アセットランク.Com

大塚 博之です。

「不動産投資を始めたいんですが

どうしたらいいでしょうか?」

こんな質問があった場合には

必ず、こんな事を聞くようにしています。

「不動産投資をする目的はなんですか?」

このような質問をする多くの人が

「・・・・」 となります。

何かを始める場合

その目的を考えて始めるのは重要です。

不動産投資も例外ではありません。

不動産投資の目的を大きく分類すると

1 資産運用の為

2 資産防衛の為

3 節税の為

大きくこの3つだと思います。

目的によって重要視すべき

項目は変わってきます。

1 資産運用の為

・若干のリスクを追っても利回り重視

・借入も積極的に採り入れる

・月々のキャッシュフローの最大化を目指す

2 資産防衛の為

・利回りは低くても、安定した一等地へ投資

・借入は少なく、自己資金に応じた投資

・キャッシュフローは赤字にならなければいい

3 節税(相続)の為

・実際の価格と相続税路線価の差のある物件へ投資

・相続の状況に応じて借入を使う場合と使わない場合がある

・キャッシュフローは赤字にならなければいい

不動産投資をする目的によって

重要視すべき項目が違うことが分かります。

「私が不動産投資する目的は何か?」

という質問は、不動産投資を進める上で

非常に重要な質問です。

さらに、考えておきたいのは

不動産投資を始めた時点では

資産運用の為に始めたとしても

時が経つとともにステージが変わり

資産防衛や相続が投資目的になるかもしれません。

ぜひ、あなたの現時点での投資の

目的が何なのか、考える機会にしていただければと思います。

知識豊富な投資家さんも陥る罠

先日、浜田さん(仮名)という投資家さんから

不動産投資について、色々とご相談を受けました。

空室の悩みや、家賃滞納への対応、銀行金利のことなど

色々なお話をしました。

浜田さんは、非常に勉強されている投資家さんで

しっかり、ご自分の考え方も持たれて、知識も豊富でした。

しかし、話していると、何か、しっくりこない部分がありました。

話をしているうちに、その理由が分かってきます。

浜田さんには

「出口戦略の発想が一切ない」

ということでした。

不動産投資で成否を決める要素に

1.インカムゲイン(ロス)

2.キャピタルゲイン(ロス)

の2つがあります。

多くの投資家さんの傾向として

インカムゲイン、

賃料収入をしっかり確保すること

だけに目が向き、

キャピタルゲイン、

物件の価値を維持又は上昇させ、最適なタイミングで

できるだけ高く売る視点が抜けています。

賃料収入をしっかり確保することだけに

目を向けてしまった場合の例として

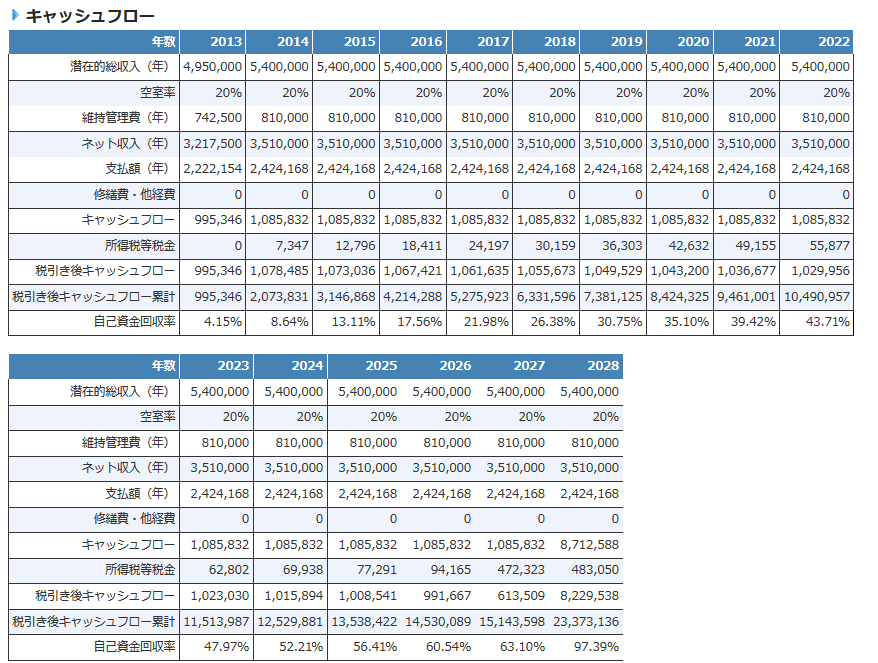

この例の場合、約15年間十分に賃料収入で収益をあげていますが

16年後に売却した際に大きく資産価値が下落した為

自己資金を回収できずに投資を終えています。

この例の場合は、完全に投資として失敗と言えます。

そして、失敗の理由は、「出口戦略」を

真剣に考えていなかったということです。

不動産投資は、投資対象が不動産であるがゆえ

株などと比較すると流動性の低い(売りにくい)資産です。

それだけに「出口戦略」

投資を開始する前に、どのような出口戦略を描いて

投資をしていくのか?

シミュレーションも含めて、

不動産投資のリスクとリターンの関係

おはようございます。

アセットランク.Com

大塚 博之です。

大塚さんは、AさんとBさん

どちらが正しいことを言っていると思いますか?

Aさん:「自己資金は多いほど、安全でいい投資だ」

Bさん:「自己資金は少ないほど、自己資金を早く

回収できていい投資だ」

正解は・・

実は、Aさん、Bさんともに正しいことを言っています。

不動産投資で成功するには

AさんとBさんの思考の根底にある

・Aさん → 安全性優先

・Bさん → 収益性優先

この両面を検討する必要があります。

この両面を判断するには最低限

以下の2つの指標については確認が必要です。

・CCR(リターン)

・DCR(リスク)

このメールセミナーでも何度も登場していますが

念のため、以下に説明を記載します。

■CCR

▼計算式

キャッシュフロー / 自己資金 * 100

▼説明文

投資した自己資金を手元に残る現金(キャッシュフロー)

で割り自己資金に対する投資効果を確認する指標です。

数値が高ければ高いほど自己資金に対する投資効果が高いです。

■DCR

▼計算式

ネット収入(年) / 支払額(年)

▼説明文

年間ネット収入を年間の元利返済額(ADS)

で割り出した数値です。

不動産投資によるリスクを回避するための指標です。

ローン返済額の何倍ぐらいの実質収入があるかを判断できます。

投資計画における安全性を確認する大きな目安となっています。

この数値は高い方がより安全性が高いと判断できます。

CCRとDCRの関係は

・自己資金額が多い=CCR低くなる・DCR高くなる

・自己資金額が少ない=DCR低くなる・CCR高くなる

という関係になります。

粗悪な不動産投資の本だと

「不動産投資は自己資金なしだから儲かる」

のような一方的な書き方をしている場合があります。

当然、自己資金0であればリターンは高く(CCRは無限大に)

なります。

しかし、同時にリスクは高まり(DCRは低くなり)ます。

適正なリスクとリターンのバランスは

・ 物件の特性

・ 個人の属性

によって変わります。

私の場合は、リスクの管理から考えて

リターンについてはその後検討するようにしています。

具体的には、

「DCR1.3以上で運営するにはどの位の自己資金が必要で

その時にCCRはどの位になるだろう。」

という順番で考えています。

不動産投資の意思決定をする場合は

リスクとリターンの相反関係を意識して

物件の特性、個人の属性から

自分なりの判断基準を作っていくことが重要です。

不動産投資と税金(総合課税制度)

おはようございます。

アセットランク.Com

大塚 博之です。

前回のメールセミナー(累進課税制度 )では

税金が不動産投資家、大家さんの最大の悩みとなる

理由について、税制度の視点からお伝えしました。

今日は税負担を重くする、もう1つの制度

「総合課税制度」について書きます。

総合課税制度とは・・・

各種の所得金額を合計して

所得税額を計算するというものです。

詳しくは国税庁HPを確認してください。

国税庁のHPを見てわかるように総合課税制度には

事業所得、給与所得

そして、不動産所得も入ります。

では、総合課税制度が不動産投資の税金支払に

どのような影響を与えるかの具体例を挙げます。

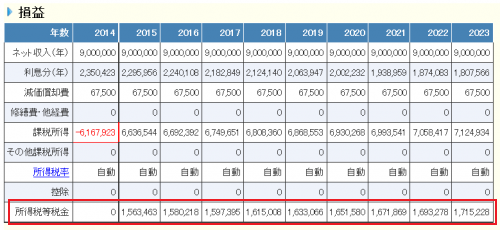

【総合課税なし 不動産所得のみの税額】

↓

詳細はこちら

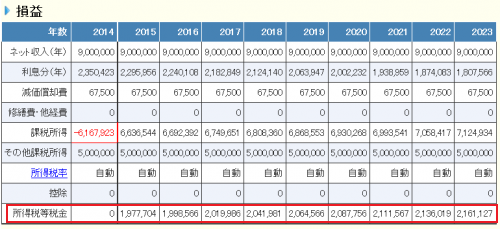

【総合課税あり 不動産+給与所得(500万円)の税額】

↓

詳細はこちら

同じ650万円程度の不動産所得でも

給与所得など他の所得が500万円ある場合

なんと、年間40万円程度

税金支払額が多くなります。

給与と総合課税されることで

これだけ多くの税金を支払うことになります。

総合課税の影響の大きさか分かります。

今回の例は500万円の給与所得でしたが

これが、1,000万円、2,000万円と増加することで

前回のメールセミナーでご紹介した累進課税制度の

影響が大きくなり、さらに税金支払が重くなっていきます。

「累進課税制度」と「総合課税制度」の2つが影響しあうことで

不動産投資で成功すればするほど税負担が重くなります。

不動産投資最大のコストと言える税金のルールを

理解することは、不動産投資を長く続けるには必須です。

不動産投資と税金

おはようございます。

アセットランク.Com

大塚 博之です。

正月が明け、この時期が来ると

投資家、大家さんの頭を悩ませるのが

「税金」です。

特に、長年、順調に、不動産投資を続けている

投資家さんほど悩みは深くなります。

その理由の1つが

所得税額が収入が増えれば、増えるほどに

上がる「累進課税制度」です。

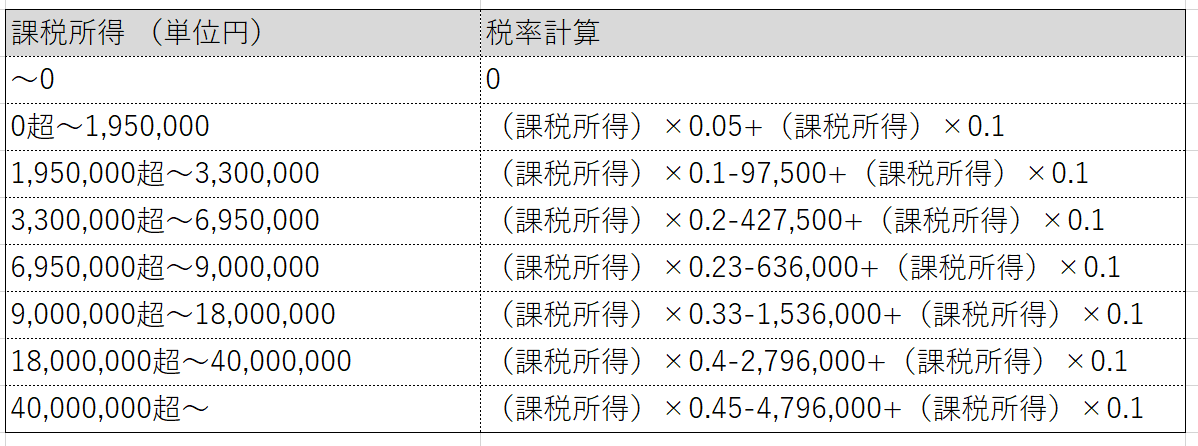

日本の場合、税率は

といったように課税所得によって税率が上がっていきます。

日本の累進課税制度の場合

9,000,000円超から税負担が重くなる設計のようです。

この制度の下では、物件が増えて所得が増えるほど

税金が累進的に増えていきます。

株の配当への課税が約20%で固定であることを考えると

9,000,000円を超過したあたりから税負担が重いことが分かります。

不動産投資が順調に進んでいる場合

No1の悩みは空室ではなく、税負担に移っていく

投資家さんが多いと思います。

そうなれば、法人化や、さまざまな節税対策を

考えていく必要が出てきます。

税金は不動産投資最大のコストです。

それだけに、知識をつけて防衛していく必要あります。

今日のメールセミナーが

改めて、不動産投資の税負担について

考えるきっかけになればうれしく思います。

次回のメールセミナーでも

日本の税制度について考えていきます。

インフレと不動産投資の関係

おはようございます。

アセットランク.Com

大塚 博之です。

「インフレ」

日本人は長らく、この言葉を忘れています。

20代の方は、体験すらしたことがないかもしれません。

不動産投資の成功と物価(インフレ、デフレ)の

動きは密接に関連しています。

そこで、今日は、インフレと不動産投資について

考えていきます。

一般的に、インフレ(物価上昇)は

不動産投資に有利だと考えられがちです。

その理由は、物価が上がれば

当然、不動産の「価格」も上昇するからです。

つまり、投資中の物件の「価格」も上昇します。

これは、ほぼ間違いない事実です。

しかし、額面の金額が増えても

実質的にインフレに負ける可能性があります。

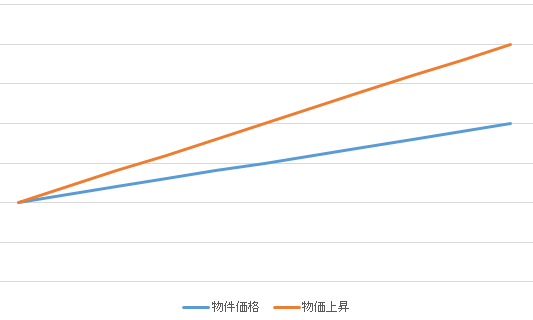

以下にイメージを描きます

【インフレと物件価格イメージ シミュレーション】

このグラフは物件価格の上昇率より

インフレ率が高いことを表したグラフです。

例えば、

インフレによって5年後に

物件価格が5,000万円⇒5,500万円になったとします。

この場合、物件は1年あたり約2%

合計で10%上昇したことになります。

ただし、この間のインフレ率は約3%で

5年間で物価は15%上昇しました。

この状況は、今まで5,000万円で買えていた物が

5,750万円払わないと買えない状況になったということです。

つまり、一見価格が上がって資産が増えたように思えますが、

相対的に見ると資産を減らしている状況になります。

インフレになって物件「価格」が上昇しても

「資産増」になるとは限りません。

インフレでも資産を増加させられる物件は

結局、インフレと同等かそれ以上に

物件価格を上げられる物件に限ります。

さらに、インフレ時に発生する

金利上昇も不動産投資に大きな影響を与えます。

インフレと金利上昇の関係については

機会がみて、メールセミナーで触れて行きたいと思います。

割安な物件を探す第3の方法

おはようございます。

アセットランク.Com

大塚 博之です。

今日は、投資分析の第3の方法をご紹介します。

「相場的価格法」

という言葉を聞いたことがあるでしょうか?

前回(収益還元法)、前々回(積算価格法)

をご紹介しました。

今日、ご紹介する「相場的価格法」は

それらに続く、第3の分析法です。

特に、“区分所有”に投資する場合には

便利な分析方法です。

相場的価格法とは・・・

投資対象物件と類似物件の

平均値から物件価格を比較する方法

例えば

投資を考えている物件

1,000万円 100平米

上記物件と類似の物件をインターネットで探します。

探した結果、5つの物件が見つかりました。

・物件1 1,200万円 115平米

・物件2 800万円 85平米

・物件3 1,100万円 105平米

・物件4 1,300万円 120平米

・物件5 1,000万円 95平米

上記の5つの物件を以下の計算式にあてはめます。

(物件1価格 / 物件1広さ)~(物件5価格 / 物件5広さ)の平均値 * 購入予定物件広さ

物件1~5の平米単価を計算して

投資を検討している物件の平米の場合は

いくらになるかを計算します。

計算された価格を相場価格として考え

相場価格と投資を検討している物件の価格を比較します。

投資対象の物件の方が安ければ

割安ということになります。

今回の例の場合、

相場的価格=1,033万円

1,000万円の物件価格は

割安とは言えないまでも、

割高ではないと言えます。

相場的価格法は、サンプルの物件数が

多ければ、多いほど精度があがります。

区分所有への投資を検討している場合は

ぜひ、お試しください。

電卓やエクセルで計算すると大変ですので

アセットランクシミュレーターを使って計算する

方法を動画で紹介します。

↓

積算価格の限界を考える

おはようございます。

アセットランク.Com

大塚 博之です。

今日は、積算価格について書きます。

「積算価格」は物件価格の

妥当性を検討するのに非常に便利です。

■積算価格とは・・

土地面積×平米単価(路線価等)+建物面積×平米建築単価

÷法定耐用年数×残存年数

物件価格が割安か検討するのに便利な積算価格ですが、

・ 物件価格 4,000万円

・ 積算価格 5,000万円

「お、この物件は割安だ、買いだ!」

とで考えてしまうのは危険です。

その理由は、積算価格がどんな価格かを

考えるとわかります。

積算価格は、

現在(正確に表現すると過去の実績)

の土地、建物価格から計算する方法

だからです。

積算価格が表しているのは

あくまでも「現在(過去の実績)」

の価格です。

つまり、将来、どうなるかは

ほぼ、考慮されていません。

土地価格が右肩上がりで上がっていた時代は

下落することを考えないでよかった為、

積算価格だけで割安と言えました。

しかし、土地価格が下落する可能性のある状況では

将来のことを織り込んでいない積算価格が割安な

だけで買いとは言い切れません。

積算価格でわかるのは、あくまでも

「現在(過去の実績)」の価格です。

不動産投資で大事なのは

現在でなく「未来」です。

積算価格だけでは未来を判断することはできません。

では、未来を考慮した価格を検討することは

できないのか?

いえ、検討する方法はあります。

それが「収益還元法」です。

収益還元法については次回メールに続けます。

« Older Entries Newer Entries »