そのサブリース契約は本当に必要か検討する方法

不動産投資の大きなリスクの1つは「空室」です。空室期間は収入0ですので本当に大きな影響があります。

さらに、不動産は空間と時間を売る投資(経営)です。他の事業と異なって繁忙期に取り返すということはできません。空室でマイナスになった分を取り返すことは、ほぼ不可能です。

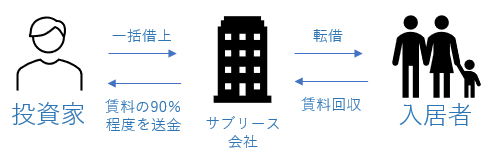

そんな空室のリスクヘッジをする方法として、一般的なのがサブリースです。サブリース契約をすることで空室、家賃下落時にも契約した一定の収入を受け取れます。

しかし、「安定して収入を得られるから安心だし契約しよう」と思考が停止してしまうと不要なサブリース契約を結ぶ羽目になりかねません。

今日は、サブリースが必要か不動産投資シミュレーションする方法です。

サブリース契約の判断基準

サブリース契約をするか、しないかを検討する方法は単純です。

「サブリース契約有りキャッシュフロー > サブリース契約無しキャッシュフロー」

の場合はサブリース契約をした方が得になります。

では、具体的なシミュレーションをご紹介していきます。

サブリースが必要かシミュレーションする

サブリース契約のシミュレーションをするポイントは以下の2つです。

1.保証賃料は何%か?

2.初回免責期間はあるか?

1.保証賃料は多くのサブリース契約で、満室想定家賃(潜在的総収入)の80〜90%程度です。

2.初回免責期間は、契約開始後の○日分の家賃は受け取れないという契約になります。

初回免責期間の無い契約もありますが、投資仲間に聞いていると、免責期間がある契約も多いようです。

キャッシュフローシミュレーション

それでは、サブリース契約有りと無しのシミュレーショ行います。

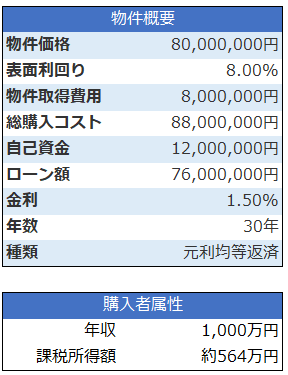

サンプル物件は

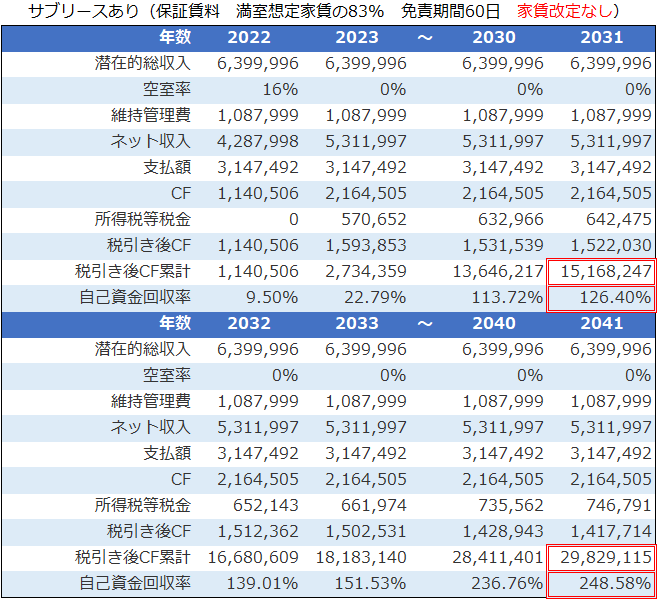

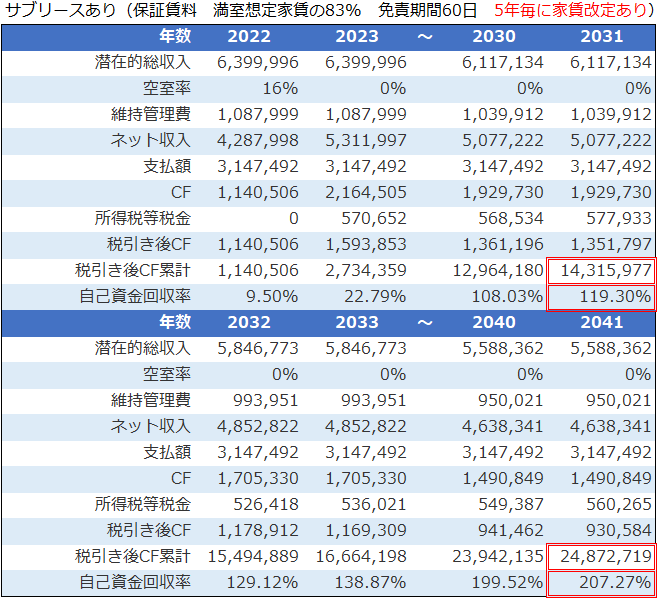

サブリース契約の内容は

◆保証賃料:満室想定家賃の83%

◆初回免責期間:60日間

です。

対してサブリース契約無しは、現実的な比較ができるように空室と家賃下落を見込みます。

◆空室率:10%(年)

◆家賃下落:1%(年)を築20年迄

※家賃下落に関する分析レポート(外部サイト)

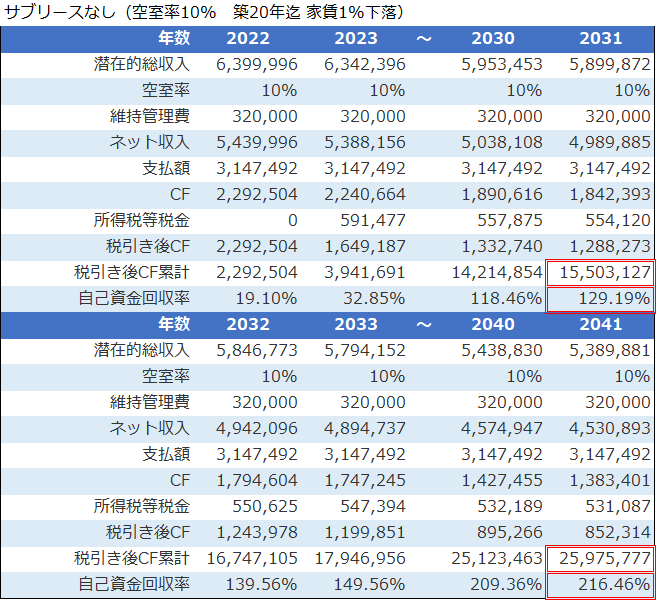

※アセットランクシミュレーター収支詳細画面一部抜粋

上がサブリース契約有り、下が無しの結果です。

確認していただきたいのは、二重線部分の税引き後キャッシュフロー(CF)累計と自己資金回収率です。10年目までは契約有り、無しも同程度の結果です。しかし、家賃下落が続くことで20年目には契約有りのキャッシュフローが大きく上回ります。

このサブリース契約であれば、契約した方が良い結果です。しかし、サブリース契約には、もう1つ注意点があります。

サブリース契約の注意点

サブリース契約のもう1つ注意点は「保証家賃が一定ではない」という点です。この注意点は一時期、社会問題にもなり、サブリース契約の法律が改定されました。

つまり、家賃が下落する、契約の家賃では空室が埋まらない等の場合、保証家賃を変更される可能性があるということです。

保証家賃が5年毎に家賃下落に合わせて改定されたシミュレーションを行うと

※アセットランクシミュレーター収支詳細画面一部抜粋

サブリース契約無しの収益性を下回ります。しかし、20年後に100万円程度の差ですので、サブリース契約で借主を募集する手間、安心感を考えると、今回のシミュレーション結果は、サブリース契約を検討するメリットはありそうです。

サブリース契約有り・無しの比較

サブリース契約と聞くと「○年間家賃が保証されるから安心」という理由で、契約無しと比較を行わずに契約してしまう投資家さんもいらっしゃいます。

しかし、ご紹介したように、不動産投資シミュレーションをして比較することで、契約するメリットとデメリットが見えてきます。

サブリース契約は契約後に解除するのが難しくなる場合もあります。

契約前に比較検討をすることをお勧めします。その際に今日の内容がお役に立てれば幸いです。

※アセットランクシミュレーターでサブリース契約が必要かシミュレーションする方法を動画でご紹介しています