不動産投資用の借入の年数は長いほどいいは本当か

不動産投資の魅力の1つは「長期の借入を利用できる」ことです。

借入を利用する際のポイントは

1.借入金額(自己資金との割合)

2.借入年数

です。

今日は、借入年数によるキャッシュフローと安全性への影響についてです。

借入年数はどう決まるか

借入年数は一般的に法定耐用年数 を基準に決まります。

を基準に決まります。

ときどき「銀行の貸してくれる年数キリギリで借りる方が良い」という内容を見かける時があります。

しかし、それは本当でしょうか。収益性と安全性の両面で検討します。

借入年数による安全性への影響

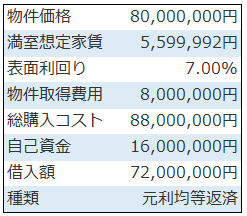

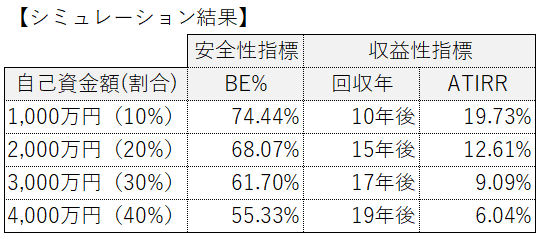

以下のサンプル物件を使って、借入年数25・30・35年のシミュレーション結果を比較します。

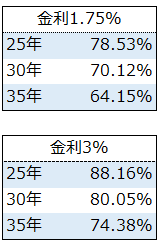

安全性への影響は、不動産投資指標のBE%(BER)を利用します。BE%(BER)は損益分岐点を表す指標で70%以下を目安にします。

期間が伸びるほど、返済額(元金返済分)が減少してBE%は改善します。金利1.75%⇒30年以上。金利3.0%⇒35年の借入年数で一定の安全性を確保できそうです。

借入年数によるキャッシュフローへの影響

借入年数の収益性(キャッシュフロー)への影響をシミュレーションします。

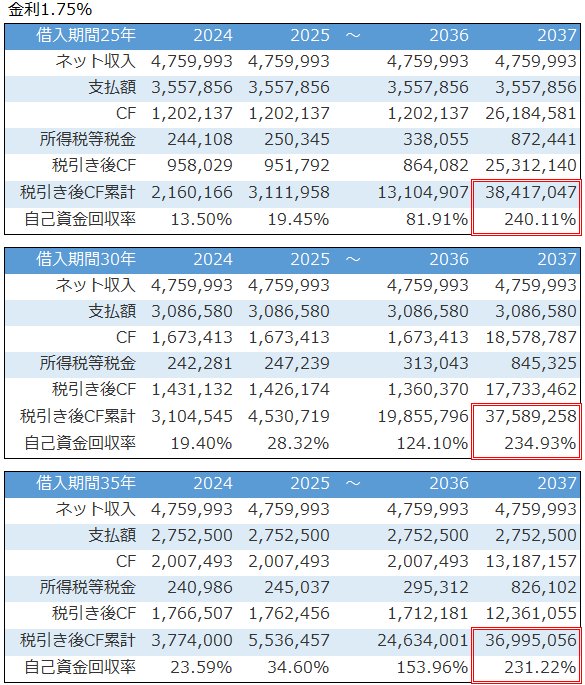

不動産投資ツール アセットランクシミュレーターの収支詳細機能を利用

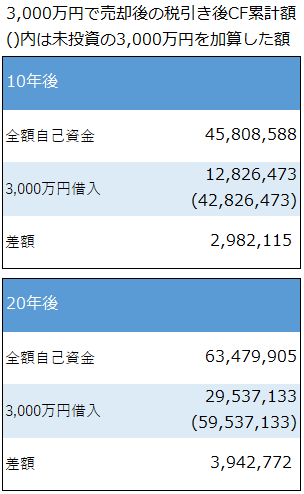

毎年の税引き後キャッシュフローを確認すると、返済額減少、利息支払増による税額の減少で、借入年数25年と35年では80万円以上の差が出ます。しかし、2037年の赤枠の中を確認すると状況は変わります。

2037年には出口をむかえて6,000万円で物件を売却します。2037年の税引き後キャッシュフロー累計には売却キャッシュフロー+投資期間中のキャッシュフロー合計の数値が表記さています。この金額は投資で手元に残ったです。

つまり、売却(出口)まで含めた投資トータルで考えると借入年数の短いほど累計キャッシュフロー額は多いです。

借入年数は長いほど元金返済は進まず、売却時にまとめて返済するため収益性は悪化します。

金利1.75%は、借入年数25年と35年で約140万円です。しかし、金利3.00%で借入を行った際には

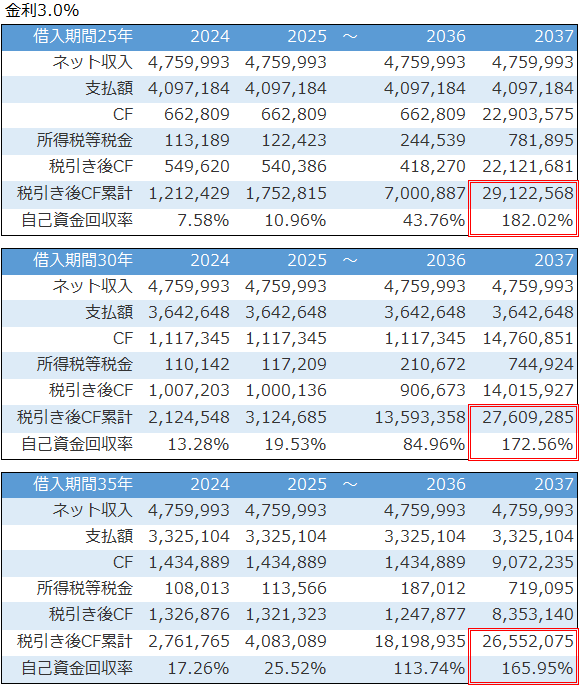

不動産投資ツール アセットランクシミュレーターの収支詳細機能を利用

約260万円もの差になります。

借入年数の決定に必要なこと

借入年数を延ばすことで、単年の安全性(BER)と収益性(キャッシュフロー)は改善します。しかし、不動産投資トータルの運用で考えた場合には収益性を落とすことになります。

今回、ご紹介したシミュレーションで分かるように、単年でのキャッシュフロー改善効果を考えると、金利の低い場合には借入年数を延ばすことのトータル収益への影響は小さいです。

金利が低く、次の投資資金作りをして再投資を考えている時は、できるだけ借入期間を延ばすほうが良いです。

しかし、金利が高くなるにつれてトータル収益への影響は大きくなり、長い借入期間を選択するデメリットは大きくなっていきます。

ぜひ、ご参考にしていただき、借入年数検討のご参考になさってください。

(動画)返済年数シミュレーションを行う方法

※不動産投資ツール アセットランクシミュレーターを利用した返済年数による影響分析を行う方法をご紹介

不動産投資の自己資金は銀行の指定する20%以上本当に必要か

不動産投資の自己資金は銀行の指定する20%以上本当に必要か 不動産は現金と借入どちらで購入すべきか

不動産は現金と借入どちらで購入すべきか