Archive for the ‘メルマガ・ブログの人気記事’ Category

中古物件の耐用年数の計算方法を理解する

不動産シミュレーションを行う際の、重要な要素の1つが減価償却費です。減価償却費は、不動産投資の収益に大きな影響を与えます。

そこで7月10日のメールセミナーで「新築」時の法定耐用年数について考えていきました。今日は、さらに理解が深まればと中古の耐用年数について考えていきたいと思います。

法定耐用年数とは

7月14日のメールセミナーでも書きましたが

※7月14日のメールセミナーはこちら

法定耐用年数とは税務上の耐用年数のことです。

建物等を損金化する際に毎年一定額(定額法)を損金化する為の基準となる年数です。

例えば、資産 2,000万円

法定耐用年数20年の場合

2,000万円÷20年(×0.05)100万円が1年ずつ経費として損金化できます。

稀に、法定耐用年数=建物寿命と考えているような記事を見かけますが、あくまでも税金の計算に使われる年数です。

ここまでは、一般的な説明です。

物件購入を検討する際には、さらに、詳細な情報が必要です。

新築と中古での違い

法定耐用年数は構造、用途によって異なります。また、新築と中古によっても大きく異なります。

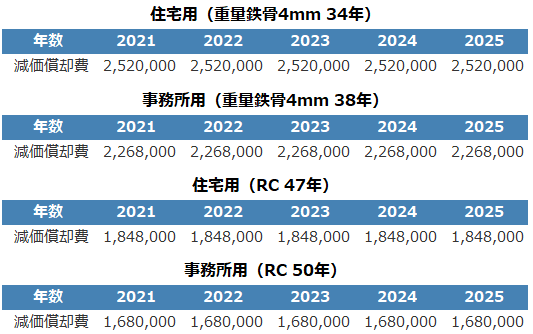

| 新築 法定耐用年数一覧(構造と用途での違い) | ||||

| 木造 | 軽量鉄骨 (骨格材3~4mm) |

重量鉄骨 (骨格材4mm超) |

SRC・RC | |

| 住宅用 | 22年 | 27年 | 34年 | 47年 |

| 事務所用 | 24年 | 30年 | 38年 | 50年 |

| 店舗用 | 22年 | 27年 | 34年 | 39年 |

| 飲食店用 | 20年 | 25年 | 31年 | 41年 |

| 工場・倉庫 | 15年 | 24年 | 31年 | 38年 |

| 中古(築15年) 法定耐用年数一覧(構造と用途での違い) | ||||

| 木造 | 軽量鉄骨 (骨格材3~4mm) |

重量鉄骨 (骨格材4mm超) |

SRC・RC | |

| 住宅用 | 10年 | 15年 | 22年 | 35年 |

| 事務所用 | 12年 | 18年 | 26年 | 38年 |

| 店舗用 | 10年 | 15年 | 22年 | 27年 |

| 飲食店用 | 8年 | 13年 | 19年 | 29年 |

| 工場・倉庫 | 3年 | 12年 | 19年 | 26年 |

※新築のその他構造・用途については国税庁HPより確認できます

上の表が新築。

下の表が中古(築15年)。

の建物用途別法定耐用年数です。新築については国税庁HPで確認できます。中古については新築時の法定耐用年数を基本にして一定の計算方法で求めます。

中古物件の計算方法

中古物件の場合は以下の2種類のどちらかの方法で決定します。

1.見積法

中古物件を使用できる期間を合理的に見積って求める方法

2.簡便法

法定耐用年数 − 経過年数 + 経過年数 × 20%

で算出。算出した年数の1年未満の端数は切り捨て。

の計算方法で求める方法

※リフォーム等で購入価格の50%を超過した場合は「折衷法」

ただ、1の見積法で償却されている大家さん、投資家さんに、私はお会いしたことがありません。税務署が納得する、合理的であるかどうかの証拠集めが必要なので

手間がかかるからです。

2.簡便法の例を挙げると

法定耐用年数:10年

経過年数:2年

10年−2年−2年×20%=8.4年

この場合は8年が耐用年数になります。

減価償却費への影響

耐用年数は減価償却費へ大きな影響を与えます。さらに、減価償却費は税額計算の基になる課税所得に大きな影響を与えます。つまり、本当の手取り額である税引後CFがこれらの影響で決定してきます。耐用年数については、簡易シミュレーションの段階から、できる限り正確に把握しておく必要があります。

今日のメールセミナーが、構造、用途、築年数による収益への影響比較を行うご参考になればと思います。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

法定耐用年数について理解する

不動産シミュレーションを行う際の重要な要素の1つが減価償却費です。減価償却費は、不動産投資の収益性に大きな影響を与えます。今日は、減価償却費シミュレーションのポイントの1つである「法定耐用年数」についてです。

法定耐用年数とは

法定耐用年数とは税務上の耐用年数のことです。

建物等の価格を損金化する際に毎年一定額(定額法)を、損金化する為の基準となる年数です。

例えば、資産 1,000万円 法定耐用年数10年の場合

1,000万円÷10年(×0.1)=100万円が、1年ずつ経費として損金化できます。

稀に、法定耐用年数=建物寿命と考えているような記事を見かけます。あくまでも税金の計算に使われる年数です。ここまでは、一般的な説明だと思います。物件購入を検討する際には、さらに、詳細な情報が必要になります。

構造、用途による違い

法定耐用年数は構造、用途によって異なります。

| 法定耐用年数一覧 (構造と用途での違い) |

||||

| 木造 | 軽量鉄骨 (骨格材3~4mm) |

重量鉄骨 (骨格材4mm超) |

SRC・RC | |

| 住宅用 | 22年 | 27年 | 34年 | 47年 |

| 事務所用 | 24年 | 30年 | 38年 | 50年 |

| 店舗用 | 22年 | 27年 | 34年 | 39年 |

| 飲食店用 | 20年 | 25年 | 31年 | 41年 |

| 工場・倉庫 | 15年 | 24年 | 31年 | 38年 |

※その他構造・用途については国税庁HPより確認できます

ご紹介したのは、主な、投資対象となる構造と用途だけですが、その他、ホテル等は法定耐用年数が異なります。ご興味がある場合は国税庁HPで確認できます。

法定耐用年数による影響

それでは、サンプル物件を使って減価償却費への法定耐用年数の違いによる影響を比較します。

※アセットランクシミュレータを利用してのシミュレーション

この比較は、新築 建物価格8,000万円 でシミュレーションした結果です。構造、用途によって年間84万円程度の違いがあることが分かります。

収益への影響

減価償却費は課税所得へ大きな影響を与えます。つまり、本当の手取り額である税引後CFに影響を与えます。シミュレーションを行う際は、できる限り、正確な入力が必要なポイントと言えます。今日のメールセミナーが構造、用途による収益への影響比較を行うご参考になればと思います。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

現実感あるシミュレーションをする方法

不動産シミュレーションを行うポイントして、時間経過を意識したシミュレーションを行う点があります。不動産を購入した場合、短くても5年長ければ20年、30年と運用します。これだけの期間、購入当初と同様に運用できる可能性は非常に低いです。

しかし、10年後のシミュレーションを現実に近づけて行うのは難しいのも事実です。そこで、長期シミュレーションをできるだけ、現実に近づけて行う方法をご一緒に考えられればと思います。

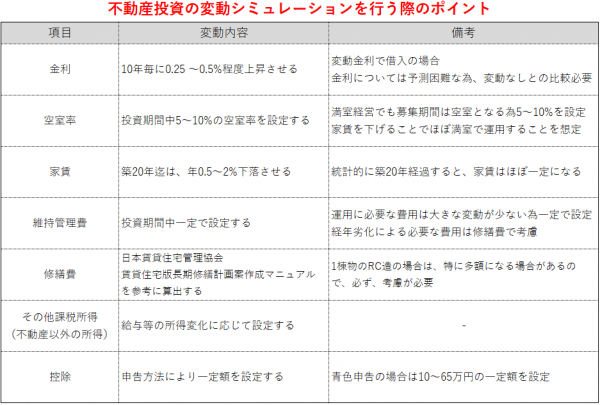

現実に近いシミュレーション

現実に近いシミュレーションを行うためには、家賃等の各項目の変動を、いかに、現実に近い値で設定できるかがポイントです。まず、不動産投資で変動が発生する主な項目を挙げると

・金利

・空室率

・家賃

・維持管理費

・修繕費

・その他課税所得(不動産以外の所得)

です。

それでは、それぞれ項目の変動シミュレーションを行う際にどのような値を設定すべきか考えてみたいと思います。

項目毎のポイント

それぞれの項目の変動シミュレーションの設定内容についてまとめました。

より、現実に近いシミュレーションを行っていただく参考にしていただければと思います。

変動ありとなしの比較

それでは、サンプル物件を使って「変動あり」と「変動なし」シミュレーションの比較をしてみます。

※家賃と金利の変動あり、なしのシミュレーション。修繕費、

変動ありと変動なしでは、税引後CFで約200万円、自己資金回収率で約10%の違いが出るのが分かります。変動シミュレーションを行っておくべき理由がお分かりいただけると思います。

線(時系列)で考える

不動産購入を検討する際、つい、購入時の点の内容で判断してしまいがちです。しかし、実際は時系列(線)の良し、悪しで判断する必要があります。また、時系列(線)のシミュレーションを行う際も、何の変動も無い状態で分析しても、現実感がありません。現実感あるシミュレーションを行うためには家賃等の各項目を変化させて分析することが必要です。

今日のメールセミナーが、より、現実に近いシミュレーションを行うご参考になれば嬉しく思います。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

不動産購入を点(現在)だけで決める危険性

不動産を運用する際に大きな負担になるのが

「税金」です。

今日は、税負担に影響を与える項目を、ご一緒に考えられればと思います。

この際のポイントは点(現在)だけではなく、線(時系列)でその項目を確認することです。

デッドクロス

よく、デッドクロスが起こると税負担が大きくなると本やサイトに書いてあります。たしかに、その通りです。

ちなみにデッドクロスとは

「減価償却額<元金支払額」

になることを言います。

詳しくは以下ご確認ください。

不動産投資に必須の知識・デッドクロス

税負担を考える時に、デッドクロスだけに注目すればいいかというとそうではありません。

税負担へ影響を与える返済内訳

基本的に不動産投資は年々、税負担が大きくなります。

その理由の1つは

「損金化できる利息支払が、年々減少して、

です。

具体的な例を挙げると

ローン支払と税金

※収入、減価償却費は期間中一定

確認すると分かるように利息分が減少して元金分が増加することで、年々、税金の支払額が増加しています。このように時系列で確認すると、デッドクロスとは関係なく税負担が増加して手取額(税引後CF)が減少していくことが分かります。

今回のシミュレーションは、元利均等払いの分析ですが元金均等払いも同様です。

線(時系列)で考える

先日、〇〇歳で、資産〇億円、CF2,000万円という本を見かけました。中身は見ていないので推測ですが、税引後CFは1,100〜1,300万円程度になると思います。

今日のメールセミナーでご紹介したように、年々、税負担が重くなり10年〜15年後には100〜200万円程度税引後CFは減少すると思います。

点(現在)で見ると凄そうですが、線(時系列)で分析すると意外と厳しそうということは良くあります。

不動産への投資を考える場合、点だけではなく、線でシミュレーションや将来の戦略を検討する必要があります。

このメールセミナーが、時系列でシミュレーションを行う機会になれば幸いです。

※簡単な動画ですが、アセットランクシミュレーターを使用して、

10年後の物件価格を予測する方法

メールセミナーで、売却シミュレーション(出口)の重要性についてお伝えしたところ、こんな質問をいただきました。

「具体的に売却額をいくらに設定して、シミュレーションすればいいですか」

たしかに、10年後、20年後に、どの位の価格で売却できるか、正確に判断するのは難しいです。ただ、その中でも、できる限り、現実に近いシミュレーションをすることは可能です。

ポイントは「表面利回り」 です。

10年後の価格

おそらく、不動産を購入する際に、一番最初に確認するのは「表面利回り」だと思います。そのことを、頭において、売却のことを想像しながら売却相手の属性を考えると、多くの場合、自分と同じ不動産投資家です(ファミリータイプ区分除く)。

つまり、売却相手が検討に使う指標も表面利回りの可能性が高いということです。そう考えると、売却価格を検討する際も、表面利回りを使用して、現実に近い価格を推測できることが分かります。

具体的な計算方法

売却シミュレーションを行う際の売却価格の計算方法は

想定売却価格 = 満室想定家賃 ÷ 想定表面利回り

年間家賃収入が100万円で想定表面利回り10%の場合は、100万円÷10%=1,000万円。1,000万円が売却想定価格になります。

さて、この計算が基本になりますが、現実に近づける為に、少し工夫が必要です。

現実に近い売却価格

現実に近い売却価格を計算する為のポイントは

▼家賃下落を考慮

▼売却可能な表面利回りを設定

この2つです。

まず、家賃ですが、築20年程度までは地域等によって異なりますが平均年1%程度ずつ下落します。

例えば、

新築時に100万円の家賃の場合は、10年後満室想定で90万円程度になります。

2つめに売却可能な表面利回りの設定が必要です。

売却シミュレーションをする物件の購入時の表面利回りが10%だったとします。10%の表面利回りで購入した物件を、10年後、20年後に同じ10%で売却するのは、なかなか難しいです。

築年数が古くなれば、表面利回りは上昇(物件価格下落)します。これを考慮して、例えば、売却を10年後に行う場合、購入時の1〜2%表面利回りを高くして計算する必要があります。今回の物件の場合、11〜12%を売却時の表面利回りとして考えます。

ここから先は、「満室想定家賃÷表面利回り」の計算式に当てはめるだけです。

今回の表面利回り10%の物件の場合

90万円÷11%=818万円

が想定の売却可能価格として計算できます。

この想定の売却価格を使って、不動産シミュレーションを行います。

購入前に必ず確認する

人間、10年後、20年後のことを考えて行動するのは難しいです。

しかし、不動産投資を成功させるには出口で失敗しないことが非常に重要です。

このメールセミナーを、売却シミュレーションを行う際のご参考にしていただければと思います。

※簡単な動画ですが、アセットランクシミュレーターを使用して売却シミュレーションする方法をご紹介しています。

自己資金0の不動産投資のメリットとデメリット

自己資金の少ない中で物件を購入しようとした際に検討する方法に、フルローンでの購入があります。具体的に書くと自己資金を取得費用のみで済ませる方法です。しかし、借入だけでの購入にはそれなりの注意点もあります。

メリットとデメリット

借入だけで物件を購入した場合

■メリット

・自己資金が少なくても購入可能

・収益性が高くなる

■デメリット

・借入が増加する

・空室等の変化に弱い

リターンの魅力は高いですが、自己資金が少ないなりのリスクを背負うのも事実です。では、具体的に、どのラインまでは物件を購入しても許容できるのかシミュレーションをしてみます。

許容範囲のライン

シミュレーション条件は

物件価格:8,000万円

諸費用:800万円

借入:8,000万円(2%・30年)

自己資金:800万円

このサンプルを使って、表面利回り8〜10%のシミュレーションを行います

※アセットランクシミュレーターでシミュレーション

不動産で運用する際に重要な、収益性と安全性の両面を

・収益性⇒自己資金回収率

・安全性⇒BE%*

で比較します。

*BE%

必要な支払費用と満室想定家賃を基に損益分岐点のパーセンテージ

最初に収益性を自己資金回収率で比較します。

▼10%⇒ 268.52%

▼9%⇒ 209.30%

▼8%⇒ 150.09%

と高い数値です。

次の物件購入を考えると、このペースで自己資金を回収できるのは非常に魅力的です。

一方、安全性をBE%で比較すると

▼10%⇒ 59.35%

▼9%⇒ 64.28%

▼8%⇒ 70.44%

10%の時は約60%と一定の安全性を担保できます。しかし、9%になるとギリギリのラインで8%はBE%が70%超とリスクが高まります。

判断基準

物件の築年数や場所によって違いますので、単純には言い切れない部分はあります。その中で、今回のシミュレーション結果から言えるのは、表面利回り8%程度の物件を借入だけで購入するのは、かなり、リスクが高いと考えられます。

最低でも9%以上、できれば10%程度は欲しいです。少ない自己資金で物件を手に入れられるのは、次の物件への投資を考慮すると魅力的です。しかし、それ相応にリスクが高まるのを忘れずに、しっかりした分析後に意思決定する必要があります。

不動産の気付きにくい大きなリスク

さて、先日、ある方からこんなお話を聞きました。

「10年程前に物件を購入したのですが売るに売れずに困っています」

話を聞いていると不動産の典型的な失敗パターンでした。

典型的な失敗パターン

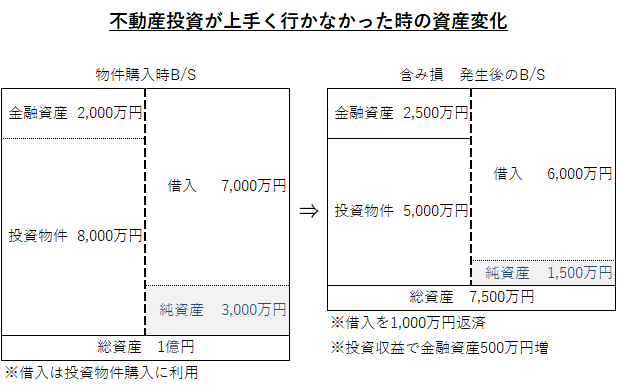

典型的な失敗パターンの特徴をバランスシート(B/S)で表すと

ポイントは以下の2つです。

1.純資産金額の変化

2.借入と物件価格の変化

確認が必要な2つのポイント

1.純資産金額の変化

B/Sの純資産部分を確認すると1,500万円減少しています。不動産で資産運用したつもりだったのに、資産運用どころか結果的に損失を出してしまった状態です。

2.借入と物件価格の変化

含み損発生後のB/Sを見ると分かるように、物件が5,000万円でしか売れない状況にも関わらず借入が6,000万円あります。こうなると、売るに売れない状況が発生します。さらに、厄介なのがこの状態に陥っていることを、売却を考えるまで気付かない可能性があることです。

なぜ、気付けないのか

気付けない理由は、毎月の返済もできて少ないがらもCFもプラス状態だったからです。こうなると、普段から売却したらどうなるか考えていないと「順調に運用している」と思ってしまいます。

ところが、経年劣化等で空室が増えて運用が厳しくなっていざ、売却しようとした時にようやく、現状を認識することになります。

リスク管理のポイント

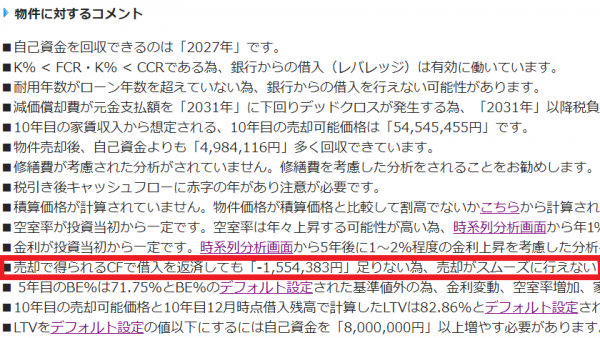

こうならない為には、売却シミュレーションを必ず行って投資判断することです。リスク管理として売却シミュレーションを行う時に確認すべきポイントは

『物件価格がいくらまで下落したら物件を売却して借入を返済できなくなるか把握する』

です。

とにかく最悪なのは売りたい時に、売れないことです。これを防ぐにはどの水準の物件価格までなら売却して借入を返済できるか常に確認しておくことです。

アセットランクシミュレーターでは物件に対するコメント機能で確認できますのでご活用いただければ幸いです。

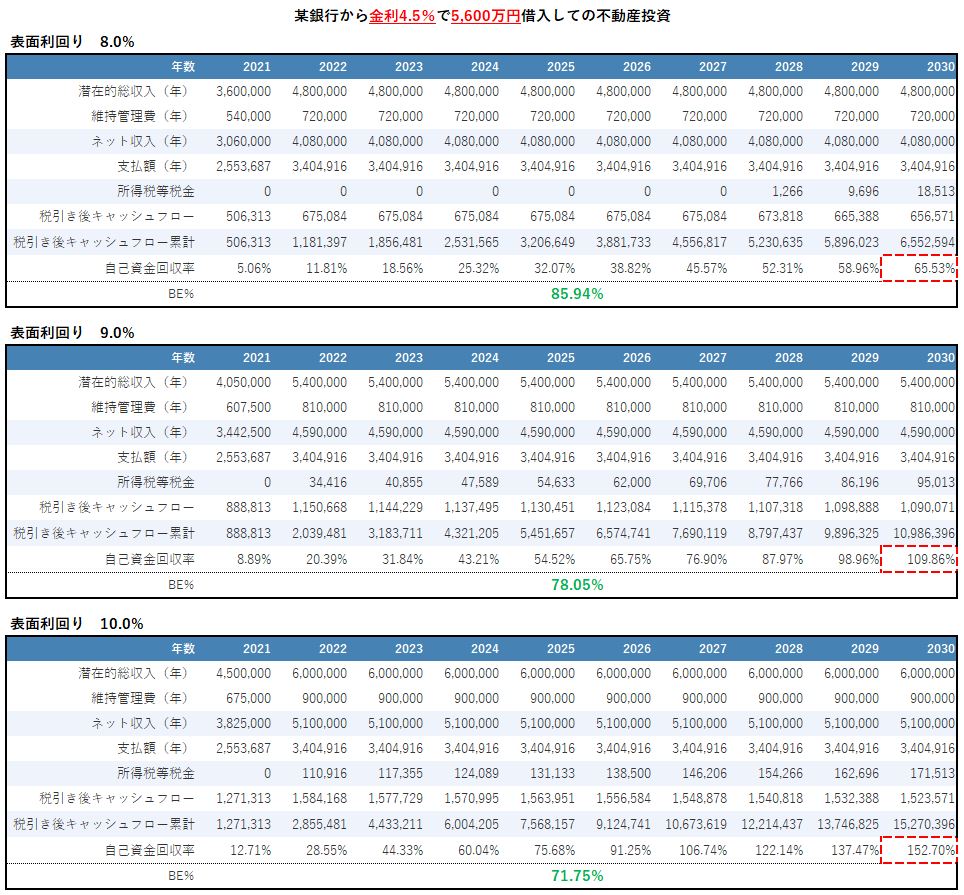

金利4.5%で物件購入した場合の収益性

最初の物件を手に入れようと思った時に、銀行から高い金利を提示されたというご経験があるかもしれません。私の周辺でもスルガ銀行で4.5%で始めて、今は、何棟も運用されている方が何人かいらっしゃいます。

しかし、金利が高い場合は非常にリスクの高い投資になりかねないのも事実です。今日は、高金利で借りて投資をした場合について考えていきたいと思います。

金利は何%が妥当か

ここ最近は、1.5%前後で借入する方がいることを考えると、4.5%という金利はかなり高いです。しかし、何の実績も担保もない状態で賃貸業を始めようと思うと属性にもよりますが、高い金利を要求されることがあります。

また、4.5%で始めて実績を積み重ねて、1%台の金利で借入できるようにするというパターンを目指す戦略は有りだと思います。では、実際に4.5%の高金利で物件を購入した場合にどうなるかシミュレーションをしてみます。

4.5%の金利で物件を購入

4.5%の金利で物件を購入した場合の収益性と安全性をサンプル物件を使って比較します。

サンプル物件の概要は

物件価格:6,000万円

諸費用:600万円

構造:軽量鉄骨 6室

借入額:5,600万円

借入期間:30年

金利4.5%

表面利回り8、9、10%の収益性と安全性を比較します。

結果は以下のとおりです。

※アセットランクシミュレーターを利用して分析

まず、表面利回り8%ですが正直、収益性・安全性ともに投資に見合うレベルでは無いです。収益性から見ると10年後の自己資金回収率が65.53%と、目安が100%であることを考えると非常に低くい数値です。

また、安全性の指標の※BE%も85.94%と6室中1室でも空室になるとCF赤字になるレベルの低さです。ずっと満室ならば何とかなりますが、かなりリスクが高いと言えます。表面利回り9%でも4.5%で借入すると厳しいなというのが本音です。シミュレーション上は最低、10%前後は欲しいです。

ただ、1棟目に踏み出さないと大家業が始まらないのも事実です。高いリスクを覚悟で1歩を踏み出す場合表面利回り 9~10%前後が目安になります。

高い金利での投資は有りか

正直、シミュレーション上はあまり、お勧めできるものではありません。しかし、9~10%前後の表面利回りで満室運用が可能そうな物件であれば、リスク高めなのを頭において運用はできそうです。8%以下の場合は、かなり難しい運用となります。高金利で不動産を購入して実績を積み重ねる戦略をとる場合、10%前後の利回りと満室経営できそうな物件の2つの条件が必須と言えます。

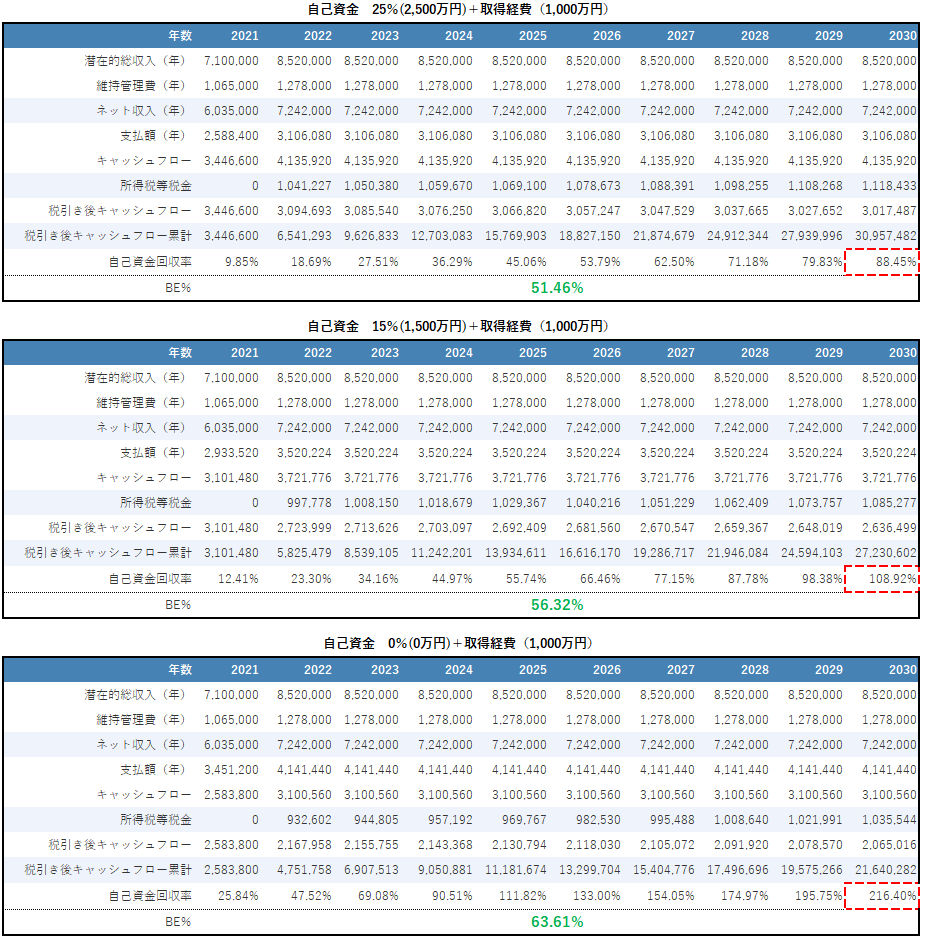

銀行が求める25%の自己資金での収益性

2019年頃から私の周辺の属性の良い投資家さんでも銀行から物件購入時に25〜30%程度の自己資金を求められるようになっています。

今日のメールセミナーでは自己資金額はどの程度が妥当なのか、自己資金額の違いによる収益性と安全性への影響を一緒に考えていかれればと思っています。

自己資金は多いほどいいか

自己資金の割合が多ければ確実に安全性は増します。銀行の立場で考えると貸倒リスクが低くなるのは悪いことではありません。しかし、自己資金が多ければ貸せる額も少なくなるので銀行の利益は下がります。

そんな中でも自己資金を入れてくれと言ってくるのはかぼちゃ等の諸問題が発生してお上の指導もあったと思いますが、2018年頃までと比較すると安全性を重視する考え方にシフトしたのだと思います。

次に、投資家の立場から自己資金を多めに入れる影響について考えます。

自己資金額の影響

私たち投資家への自己資金額による影響をサンプル物件を使って検討します。

サンプル物件概要は

物件価格:1億円

取得経費:1千万円

表面利回:8.52%

※アセットランクシミュレーターの収支詳細機能で分析

自己資金 25%、15%、0%を比較したものです。

まず、25%の自己資金を入れると10年では自己資金を回収できません。やはり、収益性という点で考えると厳しい印象です。安全性を計るのに便利なBE%*は51.46%とかなり良い数値になります。

※BE%とは

「(維持管理費(年)+支払額(年)) / 潜在的総収入(年) * 100」で計算。損益分岐点を表す指標。空室、家賃下落等のリス

単純に、空室 or 家賃が半分近くになっても返済はできるレベルの安全性です。次への投資を考える際に重要な自己資金回収に10年以上の期間を要するようになる点を考えるとここまで安全性を高める必要があるのか疑問です。

これは、人それぞれの許容度の問題もあるので何とも言えませんが、今回のサンプル物件の場合、自己資金15%程度が収益性と安全性のバランスが取れている印象です。

収益性と安全性

銀行が貸してくれないのでは自己資金を厚めにいれるしかありませんが、シミュレーションをして収益性と安全性の逆相関を考えると25〜30%の自己資金は、若干、安全性に寄っている気はします。

この辺りは、投資の目的や個人のリスク許容度等で変わりますので、このメールセミナーが収益性と安全性のバランスを検討する機会になれば幸いです。

固定と変動金利どちらが得か検討する方法

金利(国債)が少し、上昇してきています。

上のグラフは今年1月〜2月の10年物国債の金利推移です。約2ヵ月で0.03%⇒0.17%まで上昇しました。まだ、0.14%の上昇ですので私たちに影響のあるレベルでは有りません。

ただ、国債金利の動きは不動産で運用を進める上で気にしておきたい項目です。今日は、金利の影響について一緒に考えていければと思っています。

金利をチェックすべき理由

不動産を購入する際には借入をする場合が多数だと思います。その時に重要な項目が金利です。借入金利は国債金利と基本的に連動して動きます。

投資目的で不動産を所有する場合は極端な言い方をすれば不動産の利回りと借入金利の差で利ざやを稼いでいると言えます。それだけに、不動産のリスクは空室など様々有りますが、もっとも、コントロールしにくく影響の大きいのが金利変動リスクです。

では、どの程度影響があるかをサンプル物件を使って比較します。

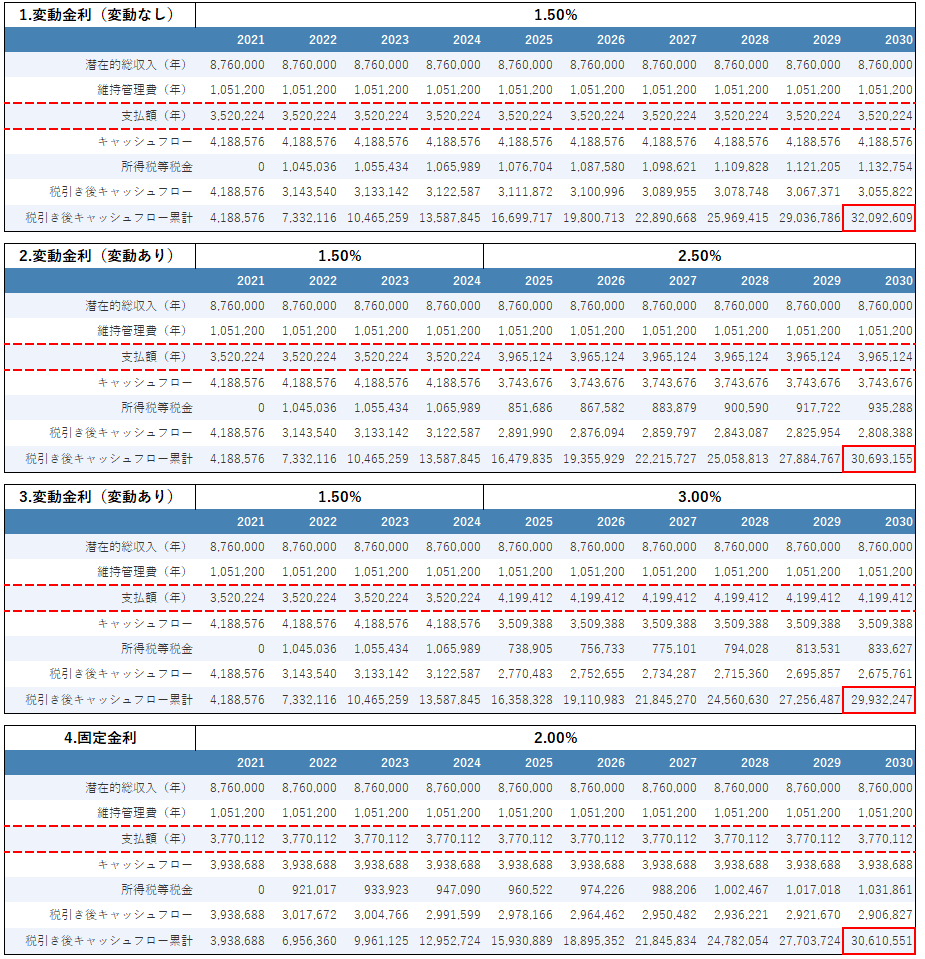

金利変動の影響

サンプル物件の概要は

物件価格:1億円

表面利回:8.76%

借入額:8,500万円

金利の影響を比較したシミュレーションをすると

※

比較は10年後の税引後CF累計で行います。

1.変動金利1.5%⇒変動無し

2.変動金利1.5%⇒2.5%へ変動

3.変動金利1.5%⇒3%へ変動

4.固定金利2%

まず、1.の1.5%の低い金利水準で10年間変動しない場合には税引後CF累計は約3,209万円です。

それに対して金利上昇した場合は

2.の2.5%に上昇は、約3,060万円

3.の3%に上昇は、約2,990万円と

約5〜7%CF累計が少なくなります。

不動産では短めの10年の比較でもこれだけの影響がでます。

私たちが金利変動リスクに備える唯一の方法と言える固定金利で借りた場合が4.です。固定金利で変動金利より0.5%金利が高い2%の場合、約3,060万円と2.5%に金利変動した場合と近い結果になりました。

固定か変動か

私の周辺の投資家さんの多くは変動金利で借りています。シミュレーションから分かるように固定で高い金利で借りると収益性はかなり悪くなります。

今回のシミュレーションでは変動と固定との差を0.5%としましたが、現実は、もう少し差があると思います。そうなると、多くの方が変動金利を選択されるのも

頷けます。

ただ、変動で金利上昇した場合、長期的には、固定で借りておけば良かったという結果も否定できません。この辺りは、個別の物件に合わせて変動シミュレーションを行わないとどのラインまで上昇しても固定より得だということを把握できません。

世界中で強烈な金融緩和を行った影響で長期金利が低下して、今後、金利の上昇幅が大きくなる可能性があります。これまで以上に金利変動リスクが現実味を帯びてきています。

このメールセミナーを金利変動の影響を検討する機会にしていただければ幸いです。