Archive for the ‘メルマガ・ブログの人気記事’ Category

わずか0.1%の違いが成否を分ける

おはようございます。

アセットランク.Com

大塚 博之です。

普段、「0.1%」の違いに注目することは、

まず、ありません。

例えば

▼ケーキの重さ

▼スマホの充電容量

▼土地の面積

これが0.1%多かろうが、少なかろうが

大きな影響はありません。

ところが

▼住宅購入資金

▼運転資金

▼設備投資資金

▼不動産投資資金

など借入の場合は違います。

0.1%で大きな違いがでます。

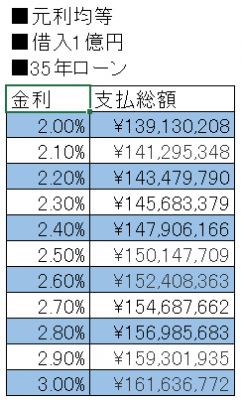

1億円を35年 元利金等

で借りた場合の支払総額は

0.1%ずつ上がる毎に

約230万円程度支払総額が増えます。

たった0.1%の違いが

車1台分の金額になります。

普段は気にかけない0.1%の違いも

借入金利に関しては

絶対に無視できない差になります。

このメールを、借入の際は「0.1%」どころか

「0.01%」の重みを心に留めて いただく機会に

していただければと思います。

トランプ相場が不動産投資に与える影響

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資のリスクは大きく3つあります。

▼ 家賃下落リスク

▼ 空室率増加リスク

▼ 金利上昇リスク

その中でも、もっともリスクが高く

コントロールの難しいのが

▼ 金利上昇リスク

です。

トランプ相場で、金利が上昇し始めた

アメリカに引っ張られて

日本でも金利上昇の兆しがある

このタイミングで

具体的な例を挙げて、金利上昇が不動産投資の収益に

どの程度影響を与えるかについて書きます。

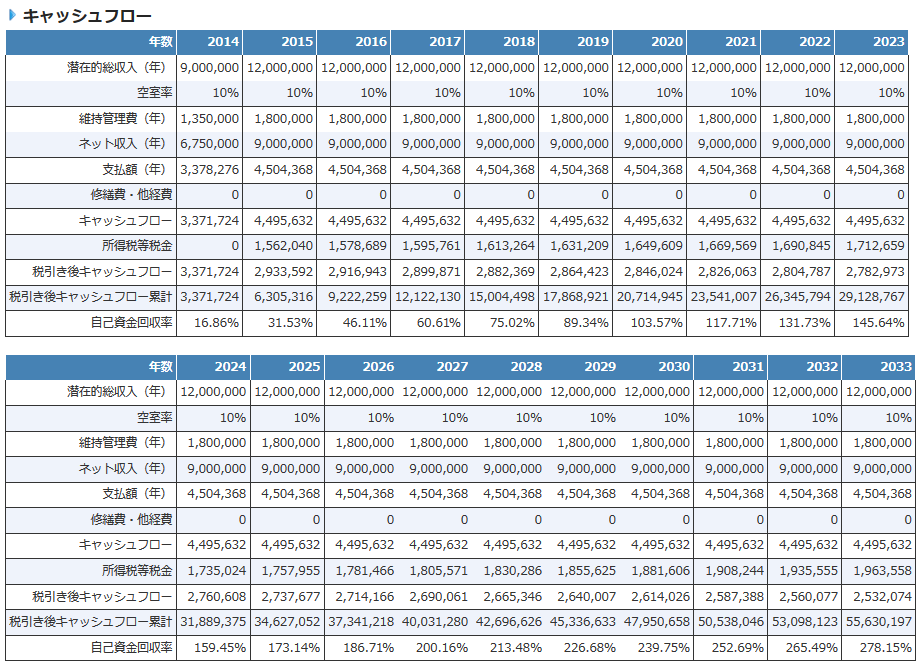

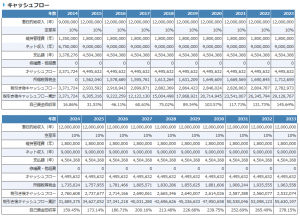

3つのパターンの金利変動で比較します。

【金利2.5%で変動なし】

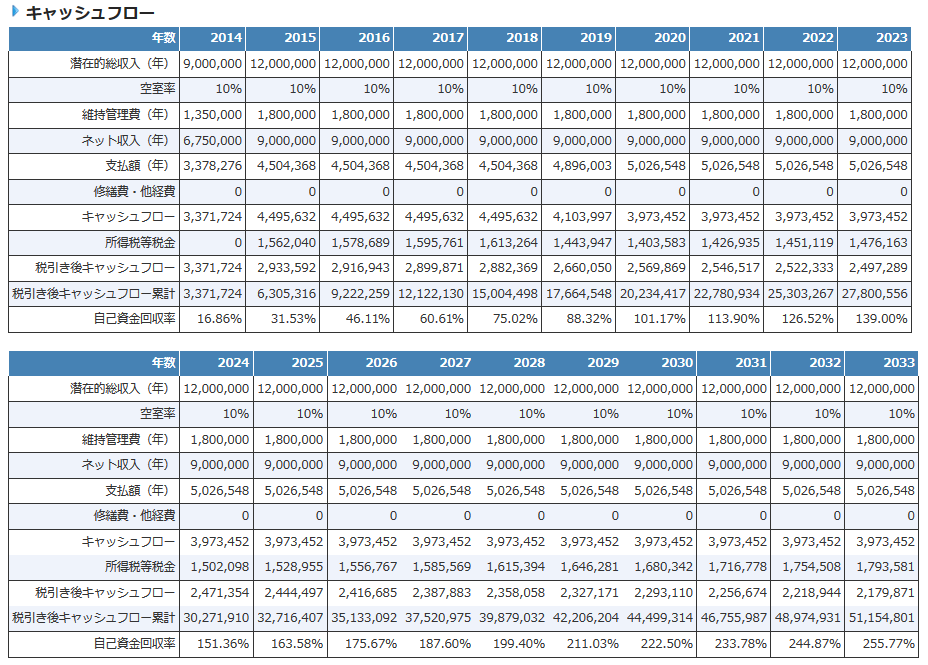

【金利3.5%へ5年後に上昇】

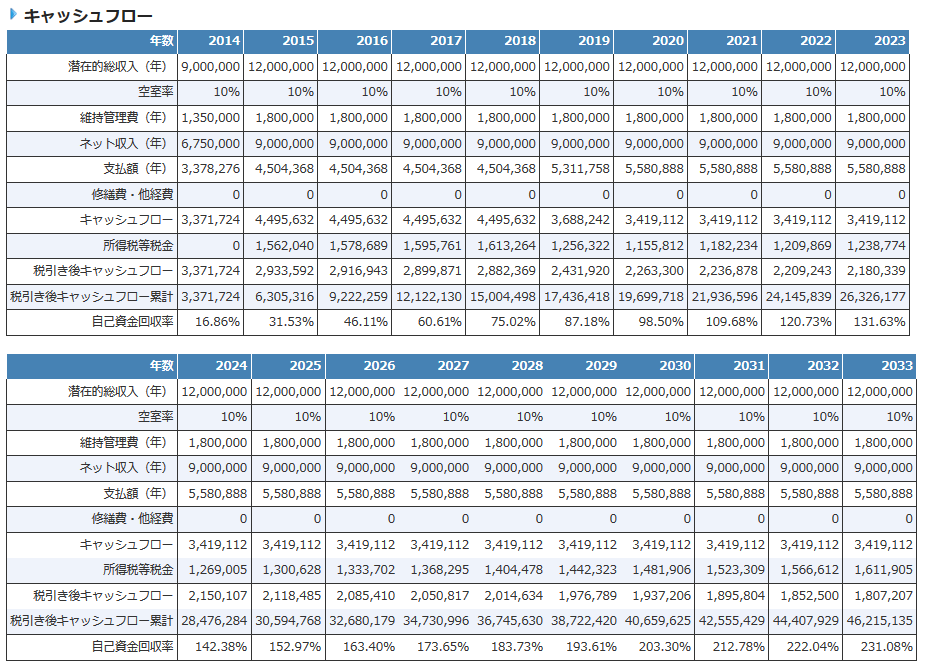

【金利4.5%へ5年後に上昇】

▼ 10年後の税引後キャッシュフロー累計

・ 金利2.5%で変動なし ⇒ 29,128,767円

・ 金利3.5%へ5年後に上昇 ⇒ 27,800,556円

・ 金利4.5%へ5年後に上昇 ⇒ 26,326,177円

▼ 20年後の税引後キャッシュフロー累計

・ 金利2.5%で変動なし ⇒ 55,630,197円

・ 金利3.5%へ5年後に上昇 ⇒ 51,154,801円

・ 金利4.5%へ5年後に上昇 ⇒ 46,215,135円

収益に大きなインパクトのあることが分かります。

2%金利が上昇することで20年後には

1,000万円以上収益に差が出ます。

現在の低金利を考えれば2%の上昇は

十分にありえる範囲だと考えておくべきです。

金利上昇は、自分ではコントロールできない上に

収益に大きな影響を与えます。

それだけに、金利変動に関連すニュースは

十分にチェックし、先を見据えた行動が必要です。

金利上昇の影響は想像以上に大きい

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資のリスクは大きく3つあります。

▼ 家賃下落リスク

▼ 空室率増加リスク

▼ 金利上昇リスク

その中でも、もっともリスクが高く

コントロールの難しいのが

▼ 金利上昇リスク

です。

トランプ相場で、金利が上昇し始めた

アメリカに引っ張られて

日本でも金利上昇の兆しがある

このタイミングで

具体的な例を挙げて、金利上昇が不動産投資の収益に

どの程度影響を与えるかについて書きます。

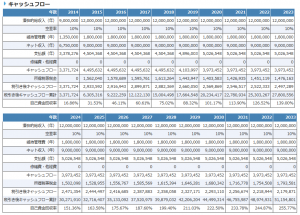

3つのパターンの金利変動で比較します。

【金利2.5%で変動なし】

詳細はこちら

【金利3.5%へ5年後に上昇】

詳細はこちら

【金利4.5%へ5年後に上昇】

▼ 10年後の税引後キャッシュフロー累計

・ 金利2.5%で変動なし ⇒ 29,128,767円

・ 金利3.5%へ5年後に上昇 ⇒ 27,800,556円

・ 金利4.5%へ5年後に上昇 ⇒ 26,326,177円

▼ 20年後の税引後キャッシュフロー累計

・ 金利2.5%で変動なし ⇒ 55,630,197円

・ 金利3.5%へ5年後に上昇 ⇒ 51,154,801円

・ 金利4.5%へ5年後に上昇 ⇒ 46,215,135円

収益に大きなインパクトのあることが分かります。

2%金利が上昇することで20年後には

1,000万円以上 収益に差が出ます。

現在の低金利を考えれば2%の上昇は

十分にありえる範囲だと考えておくべきです。

金利上昇は、自分ではコントロールできない上に

収益に大きな影響を与えます。

それだけに、金利変動に関連すニュースは

十分にチェックし、先を見据えた行動が必要です。

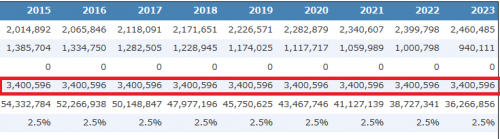

上級投資家を目指すならば知っておきたい指標

おはようございます。

アセットランク.Com

大塚 博之です。

2016年も1年間ありがとうございました。

2016年最後のメルマガとなります。

今日は、上級投資家なら知っておきたい知識です。

これが分かると、ニュースで報道されている

アメリカが12月14日に0.25%利上げを行ったことで

アメリカの不動産価格が下がるのではないか?

と言われる理由が分かります。

その知識は 『イールドスプレッド(Yield spread)』

です。

イールドスプレッドとは・・・

「利回り(イールド)の差(スプレッド)」 という意味。

債券(主に10年物国債)の利回りと株式の利回りや、

不動産の利回りとの比較に使われる。

簡単に書くと

『その投資対象の利回りは、国債利回りと比較して 何%プラスαがあるか』

のことです。

例えば、

国債金利=1%

不動産投資の利回り=6%

の場合には イールドスプレッド 5% ということになります。

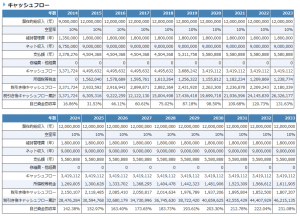

では、イールドスプレッド をどうやって使うかと言うと

![]()

上の表のを見ると

年々、イールドスプレッドが 大きくなっているのが分かります。

このような場合には、 投資対象としての不動産の魅力が

上昇していると言えます。

絶対安全(と言われている)国債と比較して リスクの高い、

不動産投資をしても ○%余分にリターンがあるなら美味しい。

このような考え方が 『イールドスプレッド』 です。

この考え方が分かると、

アメリカ利上げ ⇒ 国債金利上昇 ⇒ イールドスプレッド縮小

⇒ 不動産投資の魅力低下 ⇒ 魅力ある利回りまで上昇(不動産価格下落)

という論理が働くことが分かります。

投資を進める上で 国債金利が何%であるかは

重要なベンチマークになります。

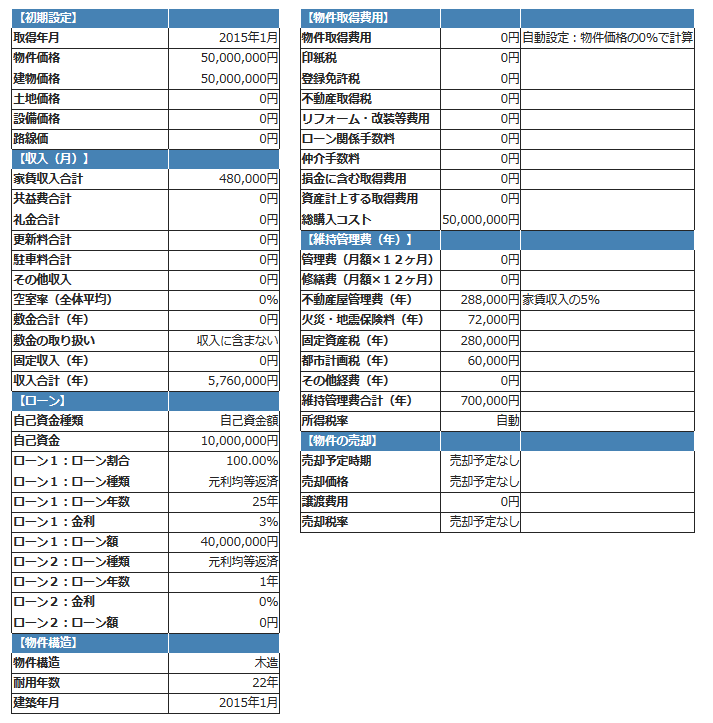

地主さんの不動産投資の本当の利回り

おはようございます。

アセットランク.Com

大塚 博之です。

やはり、土地をお持ちの方の

投資は有利だなと感じました。

地主さんが4,000万円のアパートを

建築した場合のシミュレーションです。

【投資内容とシミュレーション】

なんと、表面利回り「12.96%」を

たたき出しています。

キャッシュフローも

税引後で200万円近くあります。

4,000万円の投資で

毎年、200万円近くお金が手元に

残ることになります。

「素晴らしい投資」です。

ただ、このシミュレーションは

まやかしが含まれています。

そのまやかしとは

『土地の価格が含まれていない』

ということです。

地主さんの場合、 もともと、そこに土地があるので

土地にも価値があることを忘れがちです。

しかし、冷静に考えると

その土地を売却すれば、 数千万円単位で

売却益を得られる可能性のある資産です。

その価値ある土地を使って

不動産投資が成り立っていることになります。

つまり、収益計算(利回り)を考える際には

土地の価値も考えた上で収益計算をする必要があります。

例えば、今回のサンプル物件だと

土地の価値を入れた

表面利回りは半減します。

収益比較をする際には

この利回りと、土地+建物で買った

物件の利回りとを比較する必要があります。

もともと、あった土地に

投資物件を建築する場合には

『土地の価値も加えた利回り』

を考えることを忘れてはいけません。

思うように融資が受けられない理由

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資を進めていく上で

『融資を受ける』

ことは必須と言えます。

ただ、銀行と交渉をしていると

「こんな、いい物件なのに何で融資してくれないんだ」

という場面があるかもしれません。

こんな場合、もしかすると

『積算価格』

が低いことが原因かもしれません。

一般的な積算価格は

『建物価格 + 土地価格 = 積算価格』

で計算します。

しかし、銀行が融資の基準にする積算価格は

銀行によっても違いますが

『建物価格×0.7 + 土地価格×0.8』

というのが一般的です。

例えば、一般的な積算価格が

・建物価格 ⇒ 1,000万円

・土地価格 ⇒ 2,000万円

・積算価格 = 3,000万円

だった場合

銀行の積算価格は

・建物価格 ⇒ 1,000万円×0.7

・土地価格 ⇒ 2,000万円×0.8

・積算価格 = 2,300万円

一般的な積算価格よりも

700万円評価が低くなります。

このギャップが思い通りの

金額の融資が受けられない原因かもしれません。

銀行から借入をする場合は

借入額 < 建物価格×0.7 + 土地価格×0.8

で積算価格を計算して

融資金額が妥当かをシミュレーションしてください。

戸建賃貸を検討する場合の注意点

おはようございます。

アセットランク.Com

大塚 博之です。

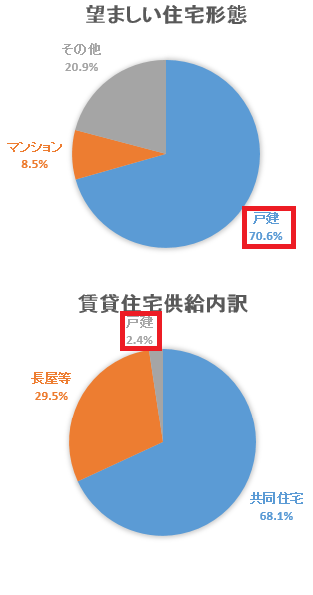

アパート物件が飽和する中

『戸建賃貸』に注目する投資家が増えています。

理由は

戸建に住みたいと考える需要が多いにも

かかわらず、供給量が少ないからです。

つまり、飽和状態のアパート物件と比較すると

需要と供給のバランスが有利だからです。

ただし、戸建賃貸は

土地から購入しての投資では

収益上厳しい可能性が高いです。

上図のような投資をした場合に

【時価7,000万円の土地所有】

▼ 表面利回り 11.52%

【土地を購入】

▼ 表面利回り 4,80%

と利回りが半分以下になってしまいます。

今回の例では、土地から仕入れた場合には

投資にならないことが分かります。

「7,000万円もしない安い土地ならば

大丈夫じゃないか」

確かに、安く土地を仕入れられれば

投資として成り立つ可能性があります。

しかし、土地価格が、

まだまだ、高止まりしている現状を考えると

安い土地は

『立地の悪い土地』

である可能性が高いです。

立地が悪い

↓

借主を集めにくい

↓

家賃を低く設定しなくてはならない

↓

収益性が低くなる

という悪循環に陥ることになります。

戸建賃貸を土地から仕入れて

収益を上げるのは厳しい場合が多いです。

しかし、所有している土地がある場合は

検討に値する投資とは言えます。

その費用は修繕費なのか、そうでないのか?

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資を続けている限り、

物件の価値を維持する為に

『修繕費』

は避けられません。

一般的に使われれる修繕費

実は、2つの意味合いが含まれています。

・ 修繕費

・ 資本的支出

です。

修繕費は損金として認められるので

その分は所得から引かれ税金を納める必要がありません。

しかし、資本的支出は一括で損金に認められない為

減価償却する必要があります。

では、損金と資本的支出のラインは

どこにあるのでしょうか?

まず、20万円未満のものは修繕費となります。

20万円以上のもので修繕費の欄に書いている内容

のものであれば修繕費として認められます。

修繕費か、資本的支出か迷われた場合に

上の表を参考にしていただければと思います。

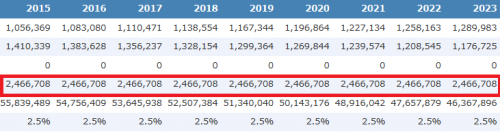

木造よりもRCの方がキャッシュフローで有利な理由

おはようございます。

アセットランク.Com

大塚 博之です。

■木造⇒22年

■RC⇒47年

ご存知の税務上の法定耐用年数です。

法定耐用年数は、減価償却の期間という意味合いとは

別に、 もう一つ重要な意味を持ちます。

それは

『銀行から借入できる期間』

という意味合いです。

銀行により、数年のずれはあると思いますが

投資用のローンは基本的に 法定耐用年数以上は組めません。

新築の場合

■木造⇒22年

■RC⇒47年

が借入の最長期間となります。

これが、木造よりもRCのキャッシュフローが

多くなる理由の原因となります。

では、キャッシュフローにどの程度の影響が

あるのかを例を使って確認してみましょう。

木造とRCで借入を最長期間行った場合の

返済額の比較をします。 (RCの借入は35年としています)

【5,000万円借入 ローン年数22年 2.5%】

【5,000万円借入 ローン年数35年 2.5%】

ローン年数の長いRCの方が

年間で100万円近く返済額が少なくなります。

つまり、返済した後に残る 現金が100万円

増加することになります。

一般的な常識からすると

『借入期間は短い方がリスクが低い』

と思いがちですが

キャッシュフローの視点からは

『借入期間が長い方がリスクが低い』 と言えます。

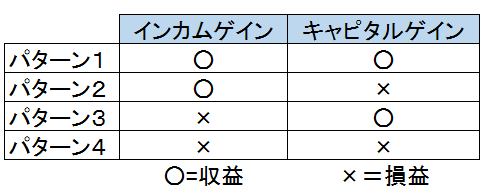

不動産投資の成功を決める2つの要素

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資の成功・失敗を決める要素は

たった2つしかありません。

その2つの要素とは

▼ インカムゲイン(家賃収入)

▼ キャピタルゲイン(売却収入)

です。

不動産投資で成功する為には

この2つの要素の両方について

しっかりとした戦略を持つ必要があります。

インカムゲイン・キャピタルゲインの

2つの要素のマトリックスを作ると

この4つの組合せになります。

パターン1は文句無く成功の

不動産投資です。

しかし、なかなか、パターン1の

になる物件を探すのは大変です。

逆にパターン4は、

絶対にやってはいけない不動産投資です。

パターン3は1990年前後のバブル期

の不動産投資の典型的なパターンです。

現在、このパターンで収益を上げられる

可能性は極めて低いと思います。

ここ10~15年の間に不動産投資を始めた

投資家の多くは

パターン2に当てはまると思います。

パターン2で成功する為の

ポイントは

『インカムゲインの収益でキャピタルロス

を補えるかです。』

単純に書くと

▼ 1億円で物件を購入

↓

▼ この物件を10年後に8,000万円で売却

この投資を成功の不動産投資にするには

10年で2,000万円以上、1年200万円以上

のインカムゲインがあればいいわけです。

この例は単純で分かりやすいですが、

実際にパターン2で成功するには

▼ 税引き後キャッシュフロー累計

▼ IRR

を戦略指標にする必要があります。

次回は、この2つについてお伝えします。

« Older Entries Newer Entries »