Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産投資シミュレーションの王道を知る

アセットランク.Com

大塚 博之です。

不動産投資シミュレーションの王道と言えば

■ 積算価格法

■ 収益還元法

です。

大塚さんも何度も利用して

物件の価値を検討なさっていると思います。

では、積算価格法と収益還元法どちらが重要か?

結論を書くと

『どちらも重要』

です。

■積算価格法 ⇒ 過去の実績から

現在の価格を導き出すもの

■収益還元法 ⇒ 未来の収益から

現在の価格を導き出すもの

とまったく異なった意味合いを持つからです。

■積算価格法は

・ 建築費用

・ 現在の土地価格

という過去の実績から価格を導き出します。

■収益還元法は

・ 将来のキャッシュフロー

という未来の実績から価格を導き出します。

つまり、

▼ あくまでも過去の実績でしかなく

未来の要素を織り込んでいない

積算価格法

と

▼ 不確定な未来予測から計算される

収益還元法

両方の弱みを補完するという意味合いで

積算価格法と収益還元法

の2つを使って投資物件の価値を計算することは重要です。

不動産投資をする場合は

面倒くさがらずに

積算価格法と収益還元法を

比較することをお勧めします。

あなたの投資物件は10年後にどうなっているか?

アセットランク.Com

大塚 博之です。

不動産投資家に

「10年後に、いまの物件を所有し続ける予定ですか?」

こんな質問をすると

かなりの数の人が

「はい」 と答えます。

大塚さんも、同じ答えの場合

1つ注意することがあります。

それは

『出口を忘れないこと』 です。

不動産投資をしていると

・ 毎月家賃が入っているかな

・ 空室が埋まらないかな

・ 壊れた給湯器交換しなきゃ

など手近な問題ばかり考えがちです。

しかし、『出口』をしっかり考えた

運営をしないと

10年後、20年後に

『成功していると思っていた投資が

一転して失敗になる』

ということが起こりかねません。

では、不動産投資の『出口』

にはどんなものがあるでしょうか?

大きく分けると

・ 売却する

・ 建替える

になります。

大まかに表現すると

売却の場合は

『投資金額 - 税引後CF累計 - 売却額』

建替えの場合は

『投資金額 - 税引後CF累計 - 土地価格』

がプラスにならない場合には

投資として失敗と言っていいです。

どんなに分かっているつもりでも

忘れがちになるのが『出口』です。

常に、出口のチャンスがないかを

探りながら投資するスタイルが成功への近道です。

もう一度考えたい不動産投資の目的

アセットランク.Com

大塚 博之です。

「不動産投資を始めたいんです」

こんな話の時に、こんなことを聞きます。

「不動産投資をする目的はなんですか?」

多くの人が

「・・・・・・・・」

となります。

何かを始める時に

その目的を考えて始めるのは重要です。

不動産投資も例外ではありません。

不動産投資の目的を大きく分類すると

1 資産運用の為

2 資産防衛の為

3 節税の為

大きくこの3つだと思います。

目的によって投資する方法も変わります。

1 資産運用の為

・ 低利の借入を利用する

・ インカムとキャピタルのバランスをとる

・ 月々のキャッシュフローに目を配る

2 資産防衛の為

・ 借入を使わず、自己資金で投資

・ 利回りが低くても、一等地に投資

・ キャッシュフローは赤字にならなければいい

3 節税(相続)の為

・ 借入をうまく使う

・ 物件価格が高く、固定資産税評価額の低い物件に投資

・ キャッシュフローは、最悪赤字でもいい

不動産投資をする目的によって

投資する方法の違うことが分かります。

「私が不動産投資する目的は何か?」

という質問は、不動産投資を進める上で

非常に重要な質問です。

銀行から低金利で借りられる人の特徴

アセットランク.Com

大塚 博之です。

不動産投資で成功する為の

重要な条件はいくつかあります。

そのひとつの項目が

「いかに低金利で借りられるか」

です。

では、低金利で借りられて

有利に不動産投資を進められる人はどんな人か?

以下に特徴を書いてみます。

1 大手企業、公務員勤務で年収1,000万円程度

金融資産が3,000万円以上ある人

2 3期以上黒字の会社経営者で

1と同様の収入、資産条件に合う人

3 土地、建物に数千万円単位の

担保余力のある人

4 賃貸経営を着実に10年以上

続けている人

こんな特徴があります。

▼ 1+3+4

▼ 2+3+4

などと条件が揃っている人は

かなり低利で借入できると思います。

私の知人でも1%を切る低利で借入をしています。

銀行が貸出ししたい人の条件は

ただ、1つ

「絶対に貸したお金が返ってくる人」

です。

今回、書いた1~4の条件は

銀行にとって貸したお金が

絶対に返ってくる可能性の高い人です。

「銀行が安心して貸せる = 低利で借りられる人」

と言えます。

こんな物件に、銀行は融資しない

アセットランク.Com

大塚 博之です。

銀行は、まず、こんな物件には

融資しません。

「DCRが1.2より低い物件」

■ DCRとは(Debt Coverage Ratio)

・ ネット収入(年) / 支払額(年)

年間ネット収入を年間の元利返済額(ADS)

で割り出した数値です。

不動産投資によるリスクを回避するための指標です。

ローン返済額の何倍ぐらいの実質収入があるかを判断できます。

投資計画における安全性を確認する大きな目安となっています。

この数値は高い方がより安全性が高いと判断できます。

銀行が融資の際に考えるのは

「この人は、デフォルトしないか?」

です。

違う言い方をすると

「とにかく、絶対にとりっぱぐれないようにする」

ということです。

DCRが1.2を下回るような物件だと

赤字になるまで20%しが余裕がない為

・ わずかに空室率が増えた

・ わずかに金利が上がって支払額が増えた

・ わずかに家賃額が低くなった

というだけでデフォルトのリスクが高まります。

大家さんや投資家は、とかくリターンの

ことを中心に考えてしまいます。

しかし、銀行はリスク(デフォルト)を

いかに回避するかを中心に考えます。

この視点の違いが

融資を受ける際の大きな壁となります。

銀行の立場になって考えるならば

「この物件(わたし)はデフォルトの

リスクが低くしっかり返済できますよ。

だから安心して貸すことができますよ」

という語り方をする必要があります。

投資開始の1年目だけではなく、

10、20年とDCRが1.2以上であることは

不動産投資を考える上で必須です。

DCRを時系列で確認する癖をつけてください。

新築と中古物件の収益性を比較する

おはようございます。

アセットランク.Com

大塚 博之です。

「新築物件に投資するか」

「中古物件に投資するか」

どちらに投資した方がいいのか?

こんなのことに悩む場合があるかもしれません。

短期的には新築より利回りの高い

中古物件の方がキャッシュフロー

がよくなる可能性が高いです。

しかし、中古物件の問題点は

それから先です。

築15年を過ぎたあたりから

・ 修繕費の増加

・ 空室率の増加

・ 家賃の下落

などマイナス要因が目に見えて増えてきます。

こうなると、新築物件の方が

収益性が高くなります。

一見すると、利回り上、有利に見える

中古物件も、長期間で考えると

新築物件に劣る可能性があります。

中古と新築を比較する場合

利回りの高い、低いだけに翻ろうされず

・ 修繕費の増加

・ 空室率の増加

・ 家賃の下落

はもちろん

金利についても新築の方が低く

なる場合も多いので

・ 新築と中古の借入金利の差

などをトータルに考えて

どちらが有利か検討する必要があります。

家計で成功するのと、不動産投資で成功するのは同じ

おはようございます。

アセットランク.Com

大塚 博之です。

『家計も、企業も、不動産投資(大家業)も

成功する為のお金の流れは一緒』

前回、家計も、企業も、不動産投資も

成功するには

『出て行くお金より、入ってくるお金を多くする』

ことに集中することが重要だと書きました。

前回のメールでご紹介したのは

損益計算書(P/L)の視点で成功する要素です。

今日は、もう一つの重要な視点

貸借対照表(B/S)の視点から書きます。

貸借対照表から考えた場合には

『ストックしたお金を効率よく再投資する』

ことが重要になります。

■ 家計

収入から生活費を引いてストックしたお金を

・ 貯蓄する

・ 株に投資する

■ 企業

売上げから費用を引いてストックしたお金を

・ 設備に投資する

・ 新商品開発に投資する

■ 不動産投資(大家業)

家賃収入から維持管理費を引いてストックしたお金を

・ 次の物件の投資資金に当てる

・ 家賃が下落しないように修繕費に当てる

貸借対照表の視点でも

家計、企業、不動産投資(大家業)が

成功する為の構造は、実は同じです。

損益計算書、貸借対照表の両方の視点で

家計、企業、不動産投資(大家業)の成功をまとめると

『出て行くお金より、入ってくるお金を多くする』

ことでストックしたお金を

『効率よく再投資する』

ことを繰り返すことだと言えます。

不動産投資の成功について考える

おはようございます。

アセットランク.Com

大塚 博之です。

『家計も、企業も、不動産投資(大家業)も

成功する為のお金の流れは一緒』

一見すると、この3つにはつながりがなさそうです。

しかし、成功する為に、考えるべき

お金のポイントは一緒です。

『出て行くお金より、入ってくるお金を多くする』

■ 家計

・ 世帯収入より

・ 住居費、食費、光熱費、教育費を少なくする

■ 企業

・ 売上げより

・ 原価、人件費、事務所費を少なくする

■ 不動産投資(大家業)

・ 家賃収入より

・ 返済額、維持管理費、修繕費を少なくする

一切関係なく思える

家計、企業、不動産投資(大家業)は

成功する為の構造は、実は同じです。

安定して、長期にわたり運営するには

『出て行くお金より、入ってくるお金を

多くする為には何をしたらいいか?』

こんな質問をしつづける必要があります。

家計、企業、不動産投資(大家業)で

成功する方法が一緒なのは、

これだけではありません。

次回に続けます。

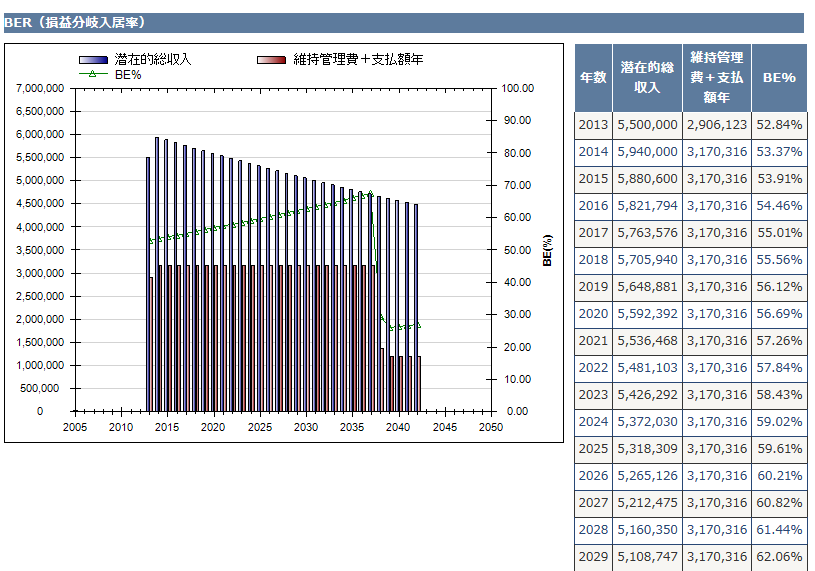

不動産投資で破綻しない為に重要な指標

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資、大家業が破綻する

典型的なパターンは

『家賃収入 < 返済額+管理費』

の形になった時です。

では、不動産投資を続けるために

このようなパターンにならない為に

チェックし続ける必要のある指標が

『BE%』 です。

BE%・・・

『(維持管理費合計 + 支払額(年)) / 潜在的総収入(年)*100』

損益分岐点を求めることにより

投資の安全性が確認できます。

数値が低いほど安全性が高いです。

例えば、この数値が50%ならば家賃収入が約半分に

なっても破綻しないという判断ができます。

BE%は1年だけ見てもあまり意味がありません。

以下の図のように

時系列で把握しておくことが重要です。

理由は、

『設備の老朽化等で家賃収入は、年々減少し、

修繕費等の管理費が増えてていく可能性が高い』

からです。

BE%は目安として70%以下であれば

健全な賃貸経営がされていると判断できます。

70%以上の場合は、家賃下落、空室率増加など、

変化に弱い状況になっていると言えます。

家賃がどこまで下落したら、

BE%が70%を上回るのか?

空室率がどこまで増加したら

BE%が70%を上回るのか?

をチェックすることで

安定した賃貸経営が可能になります。

債務超過の罠とは

おはようございます。

アセットランク.Com

大塚 博之です。

貯金もあって、そこそこお金のあるつもりが

実は、財政的に非常にピンチだった。

こんなことが起こる人は

どんな人でしょうか?

下のリンクより確認いただける図は

個人の資産を貸借対照表(バランスシート)

にしたものです。

http://assetranksimulator.com/

『お金持ち』『貧乏』などを判断する時には

表の向かって左側の現預金や不動産の額で

判断してしまいがちです。

しかし、重要なのは

赤枠で囲っている純資産の部分です。

この額が大きければ大きいほど

お金持ちと言えます。

では、貯金もあって、そこそこお金のあるつもりが

実は、財政的に非常にピンチだった。

となってしまうのは、どんなパターンの時でしょうか?

以下のリンクのようなパターンです。

http://assetranksimulator.com/

最初の貸借対照表と何が違うのか?

■ 不動産 3500万円 ⇒ 2000万円

■ 純資産 1000万円 ⇒ △500万円

不動産の価値が下がったことが原因で

純資産がマイナスになっています。

このようなパターンは、どんな時に起こるのか?

『3500万円で購入した自宅が

市場価格(時価)は2000万円しかない』

このようなパターンは自宅を住宅ローンで

購入した場合に、知らないうちに多くの人に

起こっています。

このようなパターンに陥らない為には

■ 不動産の市場価格(時価)に気を配る

■ 目に見える資産を増やすことではなく

純資産を増やすことに主眼を置く

ことが重要です。

« Older Entries Newer Entries »