Archive for the ‘メルマガ・ブログの人気記事’ Category

日経新聞の大家さんなら読んでおくべき記事

おはようございます。

アセットランク

大塚 博之です。

お盆はいかがお過ごし

でしょうか。

私は、今年は家で

のんびり過ごしています。

先日、メールセミナーで

告知いたしました

アセットランクシリーズの

新機能

「月次収支管理機能」

ですが9月にはお届け

できるように開発を

進めています。

月次単位で入出金の管理が

行えるだけではなく

年間単位での投資成績の

確認も行っていただけます。

詳細は、別途、ご案内いたします。

さて、日経新聞に

不動産投資家なら

知っておくべき記事が

掲載されていましたので

ご紹介します。

//以下日経新聞引用//

2019/8/11 朝刊

住宅の転貸、規制へ新法

投資トラブル受け国交省検討

国土交通省は賃貸住宅などの

サブリース(転貸借)事業者に

法規制を導入する検討に入った。

国への登録を義務化し、

将来の家賃収入などについて

顧客への説明を必須にする。

サブリースでは約束した

賃料が顧客に支払われないと

いったトラブルが目立つ。

悪質業者の排除にむけ、

2020年以後の早期に

新法制定をめざす。

//引用終わり//

かぼちゃ、レオ、スルガ

と問題が噴出した為に

導入の検討を開始した

というところでしょうか。

このような記事が出ると

サブリース自体が悪みたいな

印象を持たれる方もいる

ようですが

サブリースが悪なわけでは

ありません。

上手く利用できれば

投資を安定させる

いい仕組みです。

今回の問題の場合は

サブリースというよりも

・借地借家法の

穴を利用して

悪意を持って契約させた

・本来の価値以上の

価格で契約させた

・融資すべき内容でない

物件に融資した

ことが根本的な問題です。

このような法律ができることで

サブリースを運用することが

目的なのではなく

建物を建てさせることが

目的の会社が減少するのでは

ないかと思います。

サブリースを利用している

していないに関わらず

知っておいた方がいい記事

だと思いご紹介しました。

全文は以下です。

↓

https://www.nikkei.com/article

最近、銀行の融資が厳しくなった理由

おはようございます。

アセットランク

大塚 博之です。

先日、お知らせいたしました

収益物件の月次収支を管理する為

の新機能のリリースを

当初、8月中に予定しておりました。

ご期待の声を頂いた中

申し訳ありませんが

半月~1か月程度

リリース日が伸びそうです。

理由は、

「こんなことができたら」

というお声が複数あり

そのお話を聞いていると

それらを機能に盛り込みたく

なった為です。

詳細は別途ご連絡いたします。

9月にはリリース可能なように

準備を進めておりますので

暫く、お時間をください。

さて、最近、大塚さんも

ご存知のように銀行の融資姿勢が

かなり厳しくなっています。

理由はいくつかありますが

・スルガ、かぼちゃ等の問題で

不信感が出た

・これらの問題で金融庁の

目が厳しくなった

これが、主な理由だと思います。

さらに、これらの問題が

引き金で、割高になっていた

物件価格の下落が

予測される為です。

そうなると、LTVが上昇して

銀行側のリスクが高まります。

何度もこのメールセミナーで

ご紹介していますが

大事な指標ですので

■LTV・・

「借入金/物件現在価格×100」

簡単に言えば、

万が一、売らなければ

ならない時に売って

借金を返せるかどうかを

数値化したもの。

銀行にしてみれば

借入額が減らないまま

物件価格が下がって

LTVが高くなり

貸倒が発生した際の

未回収リスクが

高まることになります。

回収リスク管理上

これ以上お金は貸せない

貸すならLTV下げる為に

自己資金を多く入れてくれ

ということになります。

特に、ここ数年、

高いレバレッジで

投資していた

高LTVの投資家さんは

警戒されると思います。

借入を目一杯して

レバレッジをかけて

投資すると

確かに、収益性は

高くなります。

しかし、少し厳しい市況

となった際には

極端にリスクが高まる

可能性があります。

LTV、BE%、DCRなどの

リスク指標は見逃され

がちですが

不動産投資を長く

続けていくには

これらの指標も

時系列で確認を行いながら

リターンとリスクの

バランスを考えることは

重要です。

キャッシュフローを把握する重要性

おはようございます。

アセットランク

大塚 博之です。

8月にご利用いただいている

アセットランクシミュレーター

に新機能が加わります。

月次の収支を管理できる

新機能です。

毎月の家賃や維持費を

簡単に管理していただける

ようになります。

また、月毎に管理した

数値を使って、

投資開始から出口までの

投資成績の確認も可能です。

詳細は続報いたします。

また、以下のサイトにて

概要を確認いただけます。

↓

https://assetranksimulator.com

さて、ご紹介した新機能を

リリースする理由の1つでも

あるのですが

やはり、キャッシュフロー

(CF)を把握するのは大事

です。

大事と言うよりは必須と

言った方が正確かも

しれません。

もちろん、減価償却を

含めた損益管理も

重要ですが

まずは、CF管理が優先です。

なぜ、重要かと言えば

うまく管理できないと

投資の成功どころか

「自分の貯金から

お金が出て行く」

ことになるからです。

普段の管理も大事なの

ですが、特に、突発的な

修繕が発生した時などは

さらに、しっかり管理

した方がいいです。

例えば、この時期だと

エアコンが壊れたなどで

突発的に修繕が発生した

ことを管理しておかないと

年間で集計してみたら

実はCFが思ったようでは

なかったということが

発生しかねません。

規模に限らずCF管理は

必須です。

「月⇒年⇒投資期間トータル」

と管理を行っておくのが

理想です。

大塚さんがCF管理

について、もう一度

考えるきっかけになれば

幸いです。

不動産投資の失敗事例

アセットランク

大塚 博之です。

先日、会社経営者の

A社長とお話する機会が

ありました。

A社長ありがとうございました。

色々なお話を

聞けたのですが

まだ、こんな話が

あるんだなという

話がありました。

▼A社長

「先日、話題のS銀行から

融資を受けて、満室で

物件を購入した直後から

家賃未納、退去等が

続いて困っていると相談を

受けたんですよ」

▼私

「S銀行だと金利も4%超と

高いしきついですよね」

▼A社長

「何とかならないかと

言われたので売却できる

価格計算したら

7,000万程度で購入した

らしいのですが、4,000万程度が

やっとかなという結果でした」

▼私

「3,000万円持出ですか

キツイですね」

▼A社長

「相談を受けた方に

その話したら、

空室埋められないか

もう少し頑張ると

言われました」

▼私

「確かに、損を確定して

自己資金からそれだけ

持出となると勇気要りますよね

注意して投資しないと、

こういった話あるんですね」

購入時満室想定で利回り

13%程度あったそうです。

いわゆる収益還元法では

金利が高くても回る

かなという水準です。

ただ、常に満室で、

購入時の家賃で

運営するという

努力を続ける

条件がつきます。

積算価格では

4,000万円程度の価値しか

無かったそうです。

やはり、収益還元法と

積算価格法と両輪で計算して

比較するのは重要だと

改めて思いました。

大きく乖離がある場合には

なぜか? と考えた方が

良いと思います。

また、収益還元法も

100%満室で、家賃下落無し

という状況は続かないと

考えてシミュレーションして

おく必要があります。

後付けなので何とでも

言えると思いますが

少しシミュレーションしたら

違和感に気づけたかもしれません。

このような例があると

危ない投資と思われがちですが

しっかりしたシミュレーション

とそれに基づいた運用を

続ければ、

ミドルリスク・リターンの

投資になり得るだけに

残念な事例だなと感じ

ご紹介しました。

重要な指標「IRR」をしっかり理解する。

おはようございます。

アセットランク

大塚 博之です。

先週、1週間程

シドニーを訪れました。

東京と比較すると

コンパクトな街ですが

きれいな街並みで

とてもいい街でした。

日本の金利も低いですが

オーストラリアも

少しずつ金利を

引き下げています。

2011年に5%程度あった

政策金利が過去最低の

1.25%まで切り下げ

られています。

低金利が世界的潮流

であることが分かります。

歴史的に、

金利は同じ方向に

20年~30年は動きます。

その潮目にいつ変化が

あるのか?

不動産投資を続ける上で

常にアンテナを張っておく

ことが必要です。

さて、たまにこんな

質問をされます。

「不動産投資でもっとも

重要な指標は何ですか」

一概に言えないのですが

私が個人的に大事に

しているのが

・BE%(損益分岐点)

・IRR

です。

この2つの指標は

不動産投資を続ける間

常にウォッチしておく

必要があると思います。

重要な指標ですので

このメールセミナーでも

何度もお伝えしています。

今日は、指標の中でも

理解しにくい

IRRについて、

再度、触れていきます。

IRRを単純に言えば

使った自己資金が

何%で運用できたかを

確認する指標です。

例えば

・物件価格

1,000万円

・自己資金

1,000万円

・家賃収入(年)

100万円

・売却価格(10年後)

1,000万円

この場合IRRは10%になります。

つまり、自己資金を10年間

毎年、10%で運用できたことに

なります。

この投資を

自己資金500万円

借入金500万円

で行った場合

IRRは23.28%になります。

借入(レバレッジ)を

使ったことによって

倍以上で運用できている

ことが分かります。

投資の最大の目的は

純資産(自己資金)を

増やす(守る)ことです。

気持ちはとても

分かるのですが

目先の家賃収入が

入ると安心してしまう

方が多いです。

しかし、本来の目的は

資産を増やす(守る)

ことだと思います。

この目的を達成するには

IRRは必須の指標です。

例えば、10年で純資産を

倍にしたいと考えた場合

IRR約10%での運用が

必要です。

その目的を達成するには、

借入は〇円して、

〇円で売却する必要がある

ということを知っておく

必要があります。

収益物件の保有を

投資としてお考えの場合

・IRRが何%になっているか?

・所有中の物件全てを

合計したIRRが何%に

なっているか?

を知る機会に

なさってください。

家賃下落リスクについて考える

おはようございます。

アセットランク.Com

大塚 博之です。

収益物件を日々運営する際の

大きなリスクは

1.空室リスク

2.修繕リスク

そして、もう1つが

3.家賃下落リスク

です。

この3つのリスクについては

日頃から、常に気を配っておく

必要があります。

また、投資を検討する際も、

これらを織込んだ分析を

行っておくのが賢明です。

今日は、「家賃下落リスク」

を考慮したシミュレーションを

どう行うかについて書きます。

結論から書くと

「新築から20年間は

年1~1.5%程度下落

20年目以降は下落無で

分析を行うと現実に近い

シミュレーションが可能です」

(中古の物件に投資する場合は、

投資開始時の築年数~20年目迄

1%下落)

つまり、10年で10~15%

20年で20~25%の下落率で

シミュレーションすることに

なります。

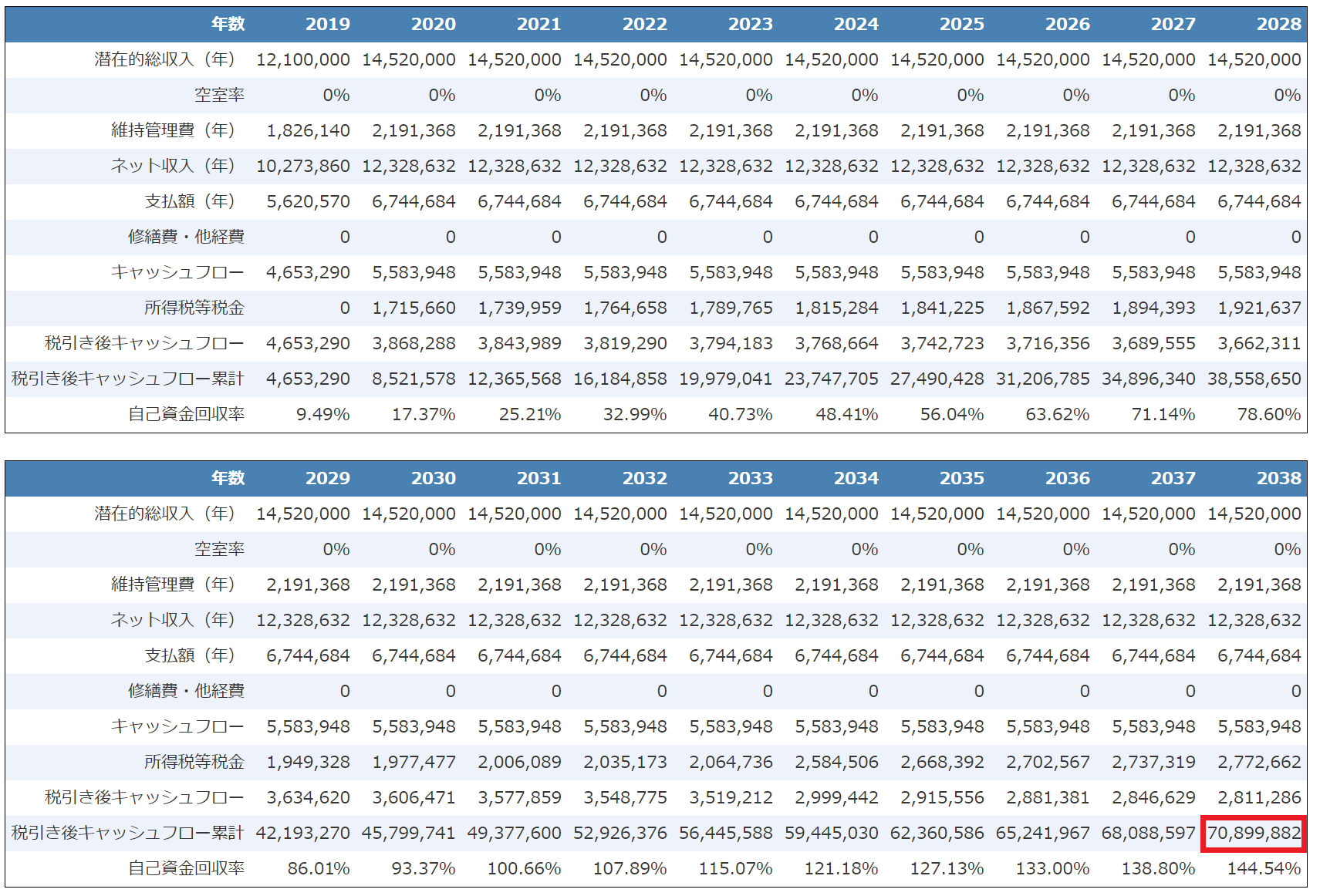

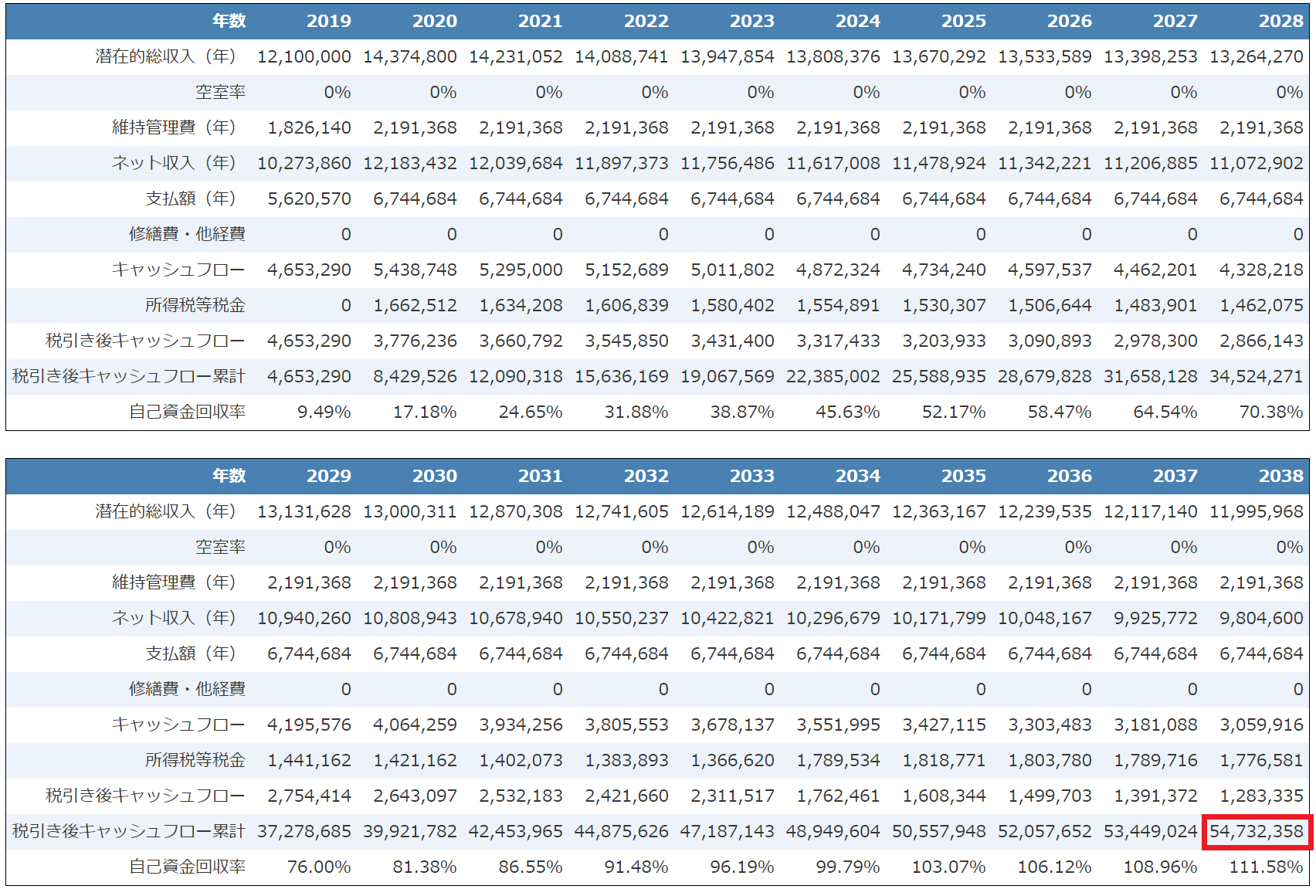

以下に家賃下落無・有の

シミュレーション結果を

掲載します。

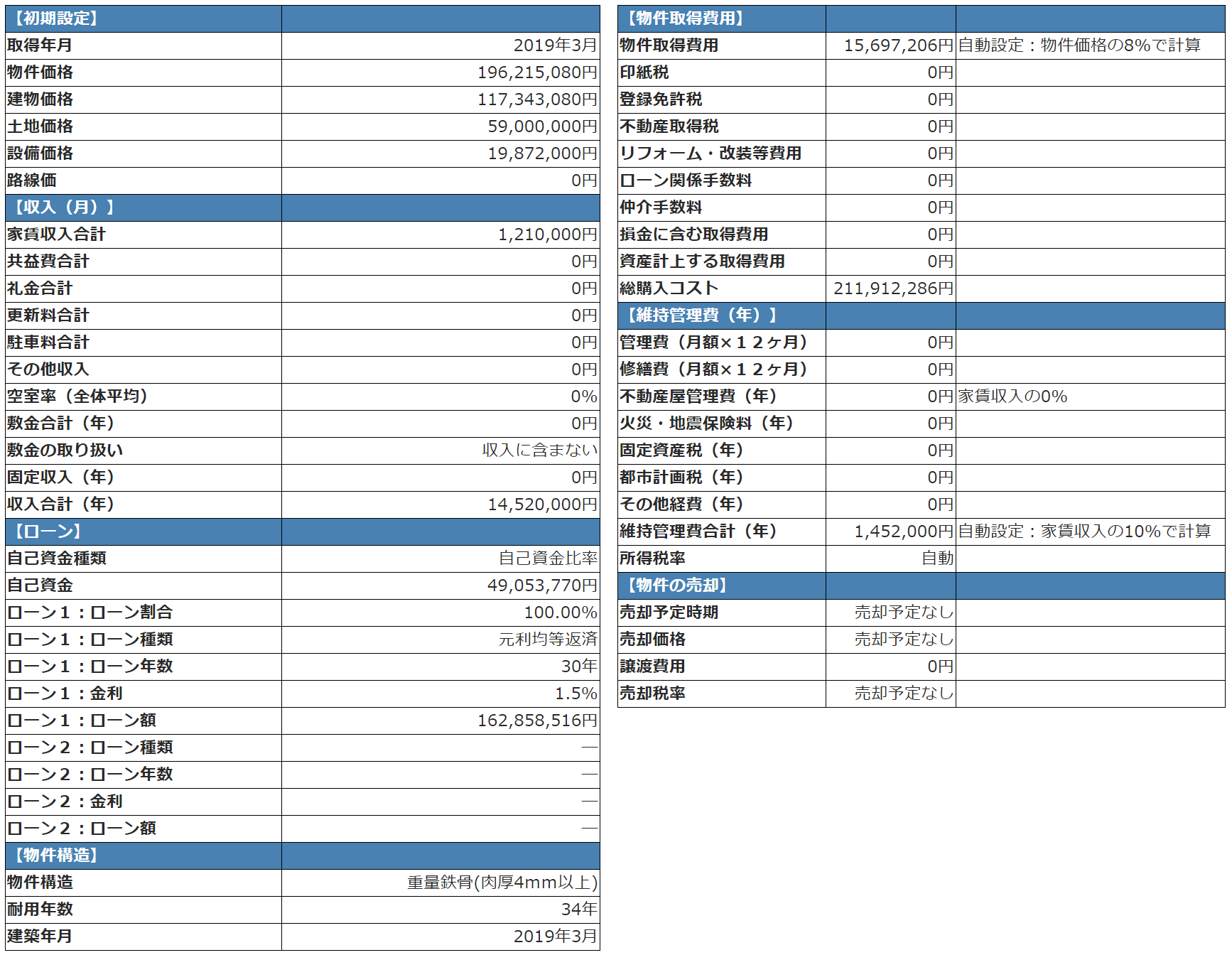

■物件概要

■家賃下落無

■家賃下落有

下落有の分析は税引後CF累計が

約13%減っています。

約2億の投資で1,600万円程度

CFが減りますので、いかに

家賃下落が投資成績に影響を

与えるかが分かります。

投資を検討する際には

この程度の家賃下落があっても

・CF赤字の年は無いか

・自己資金は目標の年度には

回収できるか

・下落した家賃を考慮した

売却価格で売却しても

投資に見合うか

等のシミュレーションを

ぜひ、メールセミナーを

ヒントに行っていただければと

思います。

~~~以下ご参考~~~

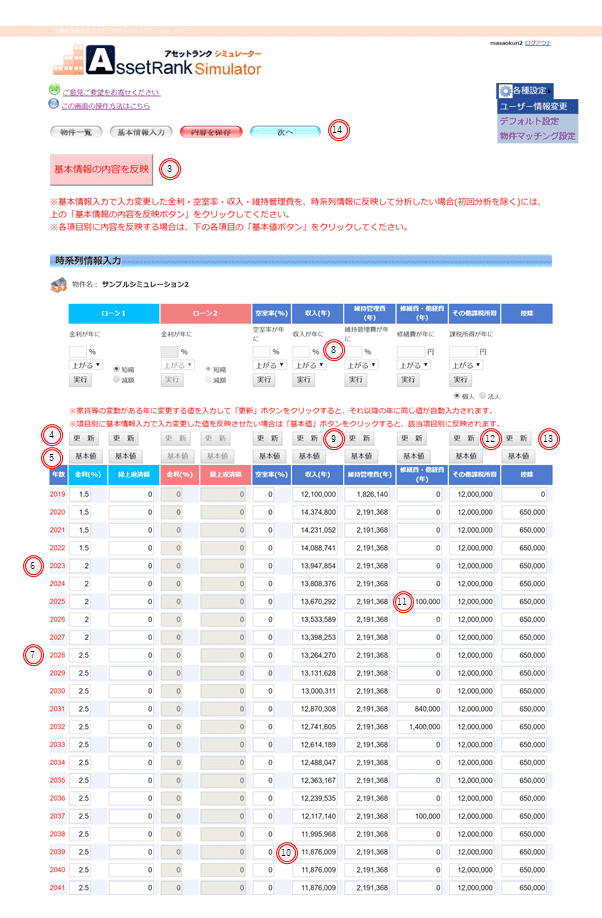

アセットランクシミュレーターでは

以下の手順で「家賃変動」の

シミュレーションが可能です。

下記画像の画面

(時系列情報入力画面)で

「収入(年)」⑧の項目に1%と入力

↓

「下がる」を選択

↓

「実行」ボタンを押す

この操作を行うことで50年目まで

収入が毎年1%づつ下落

上記操作後に⑩の20年目と

同じ数値を21年目に入力

↓

入力後 ⑨「更新」ボタンを押す

この操作を行うことで、

20年目以降が一定の収入額になる

↓

⑭次へを押して分析を開始

以上お試しいただければと思います。

不動産経営のプロが使う指標

おはようございます。

アセットランク

大塚 博之です。

収益物件の市場動向を

見ていると、少しずつ、

物件価格が低下しています。

理由は、ご存知のように

銀行の貸出が極端に

厳しくなったことです。

まだ、大きく下落して

いませんが、徐々に

下がっていくと思います。

さて、こうなると気になる

指標が「LTV」です。

■LTV(Loan To Value)

▼ 計算式

借入金残高 / 物件価格×100

▼説明

融資比率を表します。

物件の価値に対する借入金の

比率を算出したものです。

数値が小さいほど元本の

償還に対する安全性が

高いことになります。

物件価格が下落している

局面では「LTV」が

上昇してしまう可能性が

高まるということです。

ちなみに、このLTVは

CPM(不動産経営管理のプロの資格)

が全世界共通で使う指標ですので

ぜひ、感覚を身に付けて

いただければと思います。

LTVが80%超になるようだと

おそらく、銀行も担保として

その物件を考えてくれず

リスクの高い状態になります。

アセットランクシミュレーター

を使用すると以下の方法で

簡単に確認できますので

この機会に確認なさってください。

1.物件に対するコメントに

10年目の推定LTVが

表示されます。

2.ローン計算表を使用して

借入金残高を確認

以下の計算をして

確認できます。

「借入金残高/物件の現在価格×100」

1.はプラチナ会員様以上に

ご利用いただけます。

2.はご自分で電卓などで

計算する必要はありますが

会員種別に関係なく

計算できます。

計算する際のポイントは

分母が「購入価格」ではなく

「現在価格」である点です。

「購入価格=現在価格」

ではありませんので

現在価格で計算を

なさってください。

物件価格が上昇している

市況では、LTVは自然と

下がっていきますが

これから、数年間予測される

物件価格の下落局面では

「元本返済額<物件下落額」

となり

LTVが上昇してしまう

恐れがありますので

要注意です。

また、銀行も新規融資する際、

現在、投資中の物件の

LTVを評価対象にしますので

リスク管理上も

次の投資を行う際にも

重要な指標になります。

この機会にあなたが

投資中の物件のLTVの

確認を行ってみてください。

不動産は法人・個人どちらで取得すべきか

おはようございます。

アセットランク

大塚 博之です。

10連休はどうお過ごしでしたか?

私は、毎年恒例の家庭菜園用の

苗を買いに行ったりして

のんびり過ごしました。

さて、あなたは

投資物件を「個人」「法人」の

どちらで運用しているでしょうか。

今日は、物件を「個人」「法人」

どちらで運用すべきか考えます。

本来は、個別の状況に

かなり左右されますので、

精度の高い分析を行うには

それらの情報を加味する

必要があります。

今回は、どの程度から「法人」

での取得も検討すべきかの目安

を掴んでいただければと思い

お伝えしています。

実際の投資物件をサンプルに

考えていきます。

・物件価格:196,215,080円

・年間収入:14,520,000円

・表面利回:7.40%

・2年目課税所得:5,047,556円

個人で取得した際の

2年目の所得税等の税額は

・その他所得0万円

(0万円)

税額:1,086,767円

・その他所得800万円

(450万円)

税額:1,358,404円

・その他所得1,000万円

(600万円)

税額:1,468,661円

・その他所得1,500万円

(1,100万円)

税額:1,687,320円

・その他所得2,000万円

(1,500万円)

税額:1,819,804円

※その他に給与等の

その他所得があると仮定

()内は概算課税所得額

()の課税所得額を

加味して計算

この物件を「法人」

で取得すると

・税額:1,099,833円

今回のシミュレーションは

投資物件を「法人」で

初めて取得するものとして

いますので

この物件以外の法人所得は

無いものとして計算しています。

ざっくりとした感覚に

なりますが

不動産の課税所得

+

その他課税所得

が1,000万円程度になる場合

「法人」での取得を考慮して

シミュレーションを行うと

良いと思います。

実際のシミュレーションでは

・不動産投資以外の収入

・法人で必要な費用

・青色申告・繰越欠損金等

の控除

・減価償却費

等を時系列でシミュレーション

する必要があります。

「個人」「法人」らで

取得すべきかは基本的に

投資開始時に決定する

必要がありますので

今日のメールセミナーを

ご参考にしていただき

個別に分析していただければと

思います。

※アセットランクシミュレーターでは

「個人」「法人」の税金計算を

時系列情報入力画面でワンクリック

で切り替えることができますので

お試しください。

不動産以外の収入が投資に与える影響

おはようございます。

アセットランク

大塚 博之です。

おそらく、

不動産投資をされている

多くの投資家さんは

不動産投資以外の給与収入や

事業収入のある方が

多いと思います。

ご存知のように個人で物件を

取得した場合「総合課税制度」

となりますので

不動産以外の収入は

税額(投資の成績)

に大きな影響を与えます。

■総合課税制度とは

各種の所得金額を合計して

所得税額を計算するもの。

この合計額で累進課税の

税率等が決定する。

そこで、今日は、不動産投資以外

の収入がどの程度、不動産投資の

収益に影響を与えるか考えます。

分かり易いように

いつものように実在する物件を

サンプルとして用意しました。

・物件価格:196,215,080円

・年間収入:14,520,000円

・表面利回:7.40%

さて、不動産以外の収入が

税引後CFに

どのように影響するか

比較すると

※()内は概算の課税所得額

()内の課税所得額で計算

投資2年目のCFで比較

・年収0万円(0万円)

税引後CF:4,497,181円

・年収800万円(450万円)

税引後CF:4,225,544円

・年収1,000万円(600万円)

税引後CF:4,115,287円

・年収1,500万円(1,100万円)

税引後CF:3,896,628円

・年収2,000万円(1,500万円)

税引後CF:3,764,144円

税引後CFが年収1,000万円

の人は、0の人と比較して

10%程度減少します。

投資の収入増加分の

税金支払増加額は

約35万円程度ですが

実際の税金支払は

75万円程度増えます。

※アセットランクシミュレーターは

その他の所得が当該投資に与える

影響を考慮する為、

その他の所得と投資の所得を

案分して投資の所得分のみを

税額の増加分として扱っています。

例:投資の課税所得が500万円

給与の課税所得が500万円で

税金支払が20万円増加した場合

投資シミュレーションでは

投資分の影響で増えた10万円

のみを考慮。

サンプルを見ていただいて

分かるように

不動産投資シミュレーションを

行う場合は、

この辺りの影響も考慮した

シミュレーションを

行っておく必要があることが

お分かりいただけると思います。

アセットランクシミュレータでは

「時系列入力画面」の

「その他課税所得」に

不動産以外の所得額を入力して

「更新」ボタンを押すことで

簡単にシミュレーションが

可能ですのでお試しください。

収益物件への借入についてもう1度考える

おはようございます。

アセットランク

大塚 博之です。

銀行というのは

こうも極端に方針を

転換するもんなんだな

と思うこの頃です。

投資仲間や仲介会社さん

と話していると

・融資ルールが変わって

〇%以上の自己資金を

入れないとダメ

・基本、サラーリマン大家さん

には融資しない。

・新築アパート系には融資しない

と言った話を頻繁に聞きます。

しかも、物件の良し、悪しに

関わらずという印象を持つ

割り切り方でです。

もちろん、割高な物件が多いので

投資に見合わない物件が多い

ということで、このような判断に

なっているのかもしれません。

バブルの後とかに貸渋り、剥がし

などというニュースが頻繁に

流れていましたが

銀行というのはいつの時代も

変わり身の早い業態なんだなと

思う、今日、この頃です。

さて、今日は収益物件への

投資を目的とした借入に

ついて、もう1度考えて

みたいと思います。

このような話をすると

とかく

・借入を受けない投資

なんて意味がない

・借入はリスクが

高いからするべきでない

となりがちです。

実は、この2つの意見とも

正しいですし、

間違ってもいます。

では、何が正解なのか

答えは

「物件や投資する人の状況に

よって異なる」

です。

なんだよ、その回答と

思われるかもしれません。

しかし、不動産投資の

魅力は、ここにあるので

このような回答になります。

不動産投資の魅力は

・売る人

・物件

・買う人

の状況よって同じ条件が

生まれないことです。

例えば、売る人が

何らかの事情で安くても

直ぐに現金化したい場合

買う人にとっては

高収益になるので

借入率が高い(高LTV)で

攻めるのが正解かもしれません。

逆に、買う人に自己資金がなく

投資するのが目的になって

低収益のまま高LTVで投資する

のは無謀な選択かもしれません。

不動産への投資は株、FXと

異なり、個別性が非常に

高いです。

借入の力(レバレッジ)は

それを助長します。

それだけに、借入をして

投資する場合は

「より慎重に

シミュレーションする」

という気持ちが必要です。

繰返しになりますが

借入を使って投資する場合は

不動産投資の個別性の

魅力を最大限生かす為にも

慎重な投資計画を立てて

意思決定を行ってください。

« Older Entries Newer Entries »