Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産投資 損金と資本的支出の違い

前回

・ 『エアコンが壊れた、交換しなきゃ』

・ 『客付しやすいように2Kの間取りを

1LDKの間取りに変更しよう』

に使った費用を比較した場合

エアコンの費用は損金として認められるが

間取り変更は資本的支出となり減価償却

する必要があることについてお伝えしました。

今日は、損金と資本的支出の違いによって

キャッシュフロー(CF)に

どう影響するかを考えます。

300万円の修繕費が発生したことを想定して

比較します。

修繕費支払い前CFは

・税引前 ⇒ 4,967,796円

・税引後 ⇒ 3,390,975円

修繕費300万円がすべて損金として

認められるとCFは

・税引前 ⇒ 1,967,796円

・税引後 ⇒ 1,290,975円

ここで気が付くのは、税引後CFは300万円修繕費を

支払ったにも関わらず、210万円しか減少していない点です。

これは、300万円が損金となり

所得が減少し、税金支払額が90万円減った為です。

ところが、300万円が法定耐用年数15年の

資本的支出として考えられた場合のCFは

・税引前 ⇒ 1,967,796円

・税引後 ⇒ 450,975円

となります。

税引後CFも294万円減少しています。

300万円を15年間で減価償却することになり

修繕費を支払った年の損金も、減価償却費の

20万円しか認められない為です。

これだけ比較すると、修繕費を損金として

認めてもらえないと損するように思えます。

修繕費が損金として認められた場合と

資本的支出となった場合に最終的に

どちらが得になるか?

次回メールでお伝えします。

修繕費用を考慮した不動産投資シミュレーションが可能な

アセットランクシミュレーターの無料IDはこちらから取得できます。

不動産投資の収益率に大きな影響を与える修繕費

・ 『エアコンが壊れた、交換しなきゃ』

・ 『客付しやすいように2Kの間取りを

1LDKの間取りに変更しよう』

この2つ同じように修繕費がかかります。

ただ、どちらかは、費用(損金)として認められ

どちらかは費用(損金)として認められません。

さて、どちらが費用(損金)として認められるでしょうか?

これは、感覚的にすぐわかると思います。

『エアコンが壊れた、交換しなきゃ』は費用(損金)として認められ

『客付しやすいように2Kの間取りを1LDKの間取りに変更しよう』

は認められません。

費用(損金)に認められない『客付しやすいように2Kの

間取りを1LDKの間取りに変更しよう』は

資本的支出として減価償却する必要があります。

費用と資本的支出の判断基準は

以下引用 国税庁

http://www.nta.go.jp/taxanswer/shotoku/1379.htm

No.1379 修繕費とならないものの判定

[平成24年4月1日現在法令等]

貸付けや事業の用に供している建物、建物附属設備、機械装置、車両運搬具、器具備品などの資産の修繕費で、

通常の維持管理や修理のために支出されるものは必要経費になります。

しかし、一般に修繕費といわれるものでも資産の使用可能期間を延長させたり、資産の価額を増加させたりする

部分の支出は資本的支出とされ、修繕費とは区別されます。

資本的支出とされた金額は、事業所得や不動産所得の計算上、減価償却の方法により各年分の必要経費に算入します

(詳細はコード2107を参照してください)。

このような修繕費と資本的支出の区別は、修繕や改良という名目によるのではなく、その実質によって判定します。

したがって、次のような支出は原則として資本的支出になります。

(1) 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

(2) 用途変更のための模様替えなど、改造又は改装に直接要した金額

(3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの

金額を超える部分の金額

なお、次に掲げる支出については、その支出を修繕費として所得金額の計算を行い確定申告をすれば、

その年分の必要経費に算入することができます。

(1) おおむね3年以内の期間を周期として行われる修理、改良などであるとき、又は一つの修理、

改良などの金額が20万円未満のとき。

(2) 一つの修理、改良などの金額のうちに資本的支出か修繕費か明らかでない金額がある場合で、その金額が60万円未満のとき又はその資産の前年末の取得価額のおおむね10%相当額以下であるとき。

引用終わり

この説明をざくっとまとめると

『20万円以上の費用がかかる大きな改造は

資本的支出になる可能性が高い』

と言えます。

費用(損金)に認められなければ

修繕費分も税金を支払わなくてはいけません。

キャッシュは、修繕した瞬間に支払のに

税金の支払い額は変わらない。

その為、キャッシュフローがマイナスになる

可能性が高まります。

費用(損金)なのか、資本的支出なのかは

不動産投資の収益率に大きな影響を与えます。

次回は、資本的支出に該当する修繕を行った場合の

収益シミュレーションの方法をお伝えします。

修繕費用を考慮した不動産投資シミュレーションが可能な

アセットランクシミュレーターの無料IDはこちらから取得できます。

お金持ちの定義について考える

Aさん、Bさんどちらがお金持ちだと思いますか?

今日は、不動産投資を少し離れて

『お金持ちの定義』について書いてみたいと思います。

Aさん 総資産5000万円 負債4000万円 純資産1000万円

年収1000万円 支出990万円

Bさん 総資産2000万円 負債500万円 純資産1500万円

年収 500万円 支出450万円

総資産がBさんより2倍以上大きく、年収も倍の

Aさんは一般的にお金持ちだと思われています。

しかし、実際のお金持ちはBさんです。

▼ Aさん

大手企業に勤め、都心の3LDK

のマンションに住んでいます。

ブランド品のバックに時計を身に着けて

月に数回は、家族で外食にでかけます。

ご近所からは、やっぱり一流企業に勤めている人は

お金持ちね~ と言われています。

▼ Bさん

中堅企業に勤め、郊外の2LDKのマンションに

住んでいます。

洋服は、もっぱらファストファッションの店で

購入します。

外食は、家族の誕生日にでかける以外は

あまりしません。

ご近所からは、奥さんは節約上手らしいわよ

と言われています。

といった感じだと思います。

一般的に目がいきがちなのは

総資産の大きさと、年収の多さです。

しかし、Aさんは、どちらかというと

破綻予備軍だと言えます。

おそらく、何らかの変化があった時に

耐えられません。

理由は

・ 総資産は大きいが

他人の資産である負債が大きく

自分の資産である純資産が小さい

資産価値の下落などで、総資産が急に小さく

なった時、自分の資産である純資産で

まかなえない為に、変化に弱い

・ 支出が多く、リストラ・給与カットなど

収入が減った際に、赤字になる可能性が高い

変化が予測される時は、総資産と収入よりも、

純資産の大きさと支出が大事です。

理由は

・ 資産下落で総資産が小さくなっても

自分の資産である箱純資産の範囲内で

吸収できる可能性が高い

・ 支出額が少なければ、収入が減った場合も

赤字になる可能性が低い

お金持ちと言っても定義の仕方によって

だいぶ違ってきます。

変化の予測される時代には

Bさんのような総資産と支出の型

の人をお金持ちと定義した方がいいです。

あらゆる、不動産投資シミュレーションが可能な

アセットランクシミュレーターの無料IDはこちらから取得できます。

あなたの不動産投資の利回りは、リスクに見合っていますか?

『しっかりキャッシュフローもプラスだし問題ないよ』

ところが、私から見ると非効率な投資をしているな

という印象でした。

こんな数値と比較したからです。

・ 日本国債10年物利回り(平成24年6月22日)

0.828%

この方、収入も多く、全額自己資金で

不動産投資をしています。

この物件の実質利回り(資産価値下落も考慮)は

国債利回り+1%にも満たない利回りでした。

不動産投資は、基本的に国債で運用するよりも

リスクも高く、手間もかかります。

リスクや手間を考えると、この利回りでは

割に合わないなというふうに感じました。

不動産投資を考える時には、

この自己資金を他の投資に使った場合は

どうなるんだろう?

という視点を、投資前に持っておくべきです。

この視点がないと、リスクや手間に見合わない

非効率な投資をしてしまう可能性があります。

売却しにくい(流動性が低い)不動産投資の場合

何十年にも渡って、お金が固定してしまいます。

債券・株などのお金の固定しにくい(流動性の高い)

投資以上に、国債利回りなどと比較して、リスクや手間に

見合うだけの利回りがあるかを真剣に比較する必要があります。

他の投資商品との比較も楽々できる

アセットランクシミュレーターの無料IDはこちらから取得できます。

物件価格が積算価格より低ければ、本当に割安か?

『積算価格より、だいぶ安い価格で物件を買えそうだよ』

積算価格とは・・

『土地面積 X 平米単価(主に路線価)

+

建物面積 X 平米建築単価 ÷ 法定耐用年数 * 残存年数』

一言で書けば、物件の“現在”の資産価値を表していると言えます。

では、『積算価格 > 物件価格』であれば本当に割安なのか?

実は、単純にそうとも言えません。

理由は

・ 将来 積算価格が大幅に下落する可能性

・ 空室等の増加で収益をあげられない可能性

があるかです。

いくら、積算価格が割安でも、将来、大きく下落する。

キャッシュをもたらしてくれない。

のでは価値がありません。

積算価格は、物件の価値を見極める目安になります。

しかし、積算価格だけで、割安・割高を判断するのは

危険です。

確かに、『積算価格 > 物件価格』の場合

銀行からの融資は受けやすくなります。

しかし、重要なのは

『将来、積算価格の下落率が低く、しっかり

キャッシュがでる物件を選択する』

ということです。

あくまでも、積算価格は現在の価値を表したもので

将来の価値については考慮されにくい指標です。

『現在、物件価格が積算価格より割安だから』

だけではなく

『将来、キャッシュをしっかり受け取れるから』

という視点も加味して投資する必要があります。

積算価格の計算も楽々できる

アセットランクシミュレーターの無料IDはこちらから取得できます。

手軽にできる不動産投資 VS 自分で工夫する不動産投資

『都市ではじめるマンション経営』

『資産運用のお手伝いをします。』

新聞広告で不動産投資を進める

こんなキャッチコピーをよくみかけます。

このような広告の物件の魅力は何と言っても

『不動産投資を“手軽”に始められる』

ということです。

始めるのは手軽ですが

その後、どうなるかというと

場所 六本木

販売価格 1,970万円

賃料 93,000円

平成17年築

詳細の分析結果はこちらをご確認ください。

毎年4、5万円 月3千円程度のキャッシュフローがでます。

本当に、この手の広告をだす1Rマンションの

価格設定はよくできていると思います。

毎月数千円程度のキャッシュフロー

プラスになります。

だから、投資した人は、なんとなく納得する。

ただ、投資にはならない

まさに、

『生かしもしない、殺しもしない』

といった感じです。

もし、この物件で収益をだそうと思うと

1,000万円程度の価格で投資をしないといけません。

1,000万円程度で買うには

自分の頭と足を使って探す必要があります。

自分の頭と足を使わない分、販売会社が人件費と広告費

を使って1,970万円という価格で、手軽に不動産投資を

始めやすくしてくれていると考えるべきです。

手軽に始められる不動産投資は

ほぼ、同様の投資結果になるのを

肝に銘じておく必要があります。

収益性の確認が楽々できる

アセットランクシミュレーターの無料IDはこちらから取得できます。

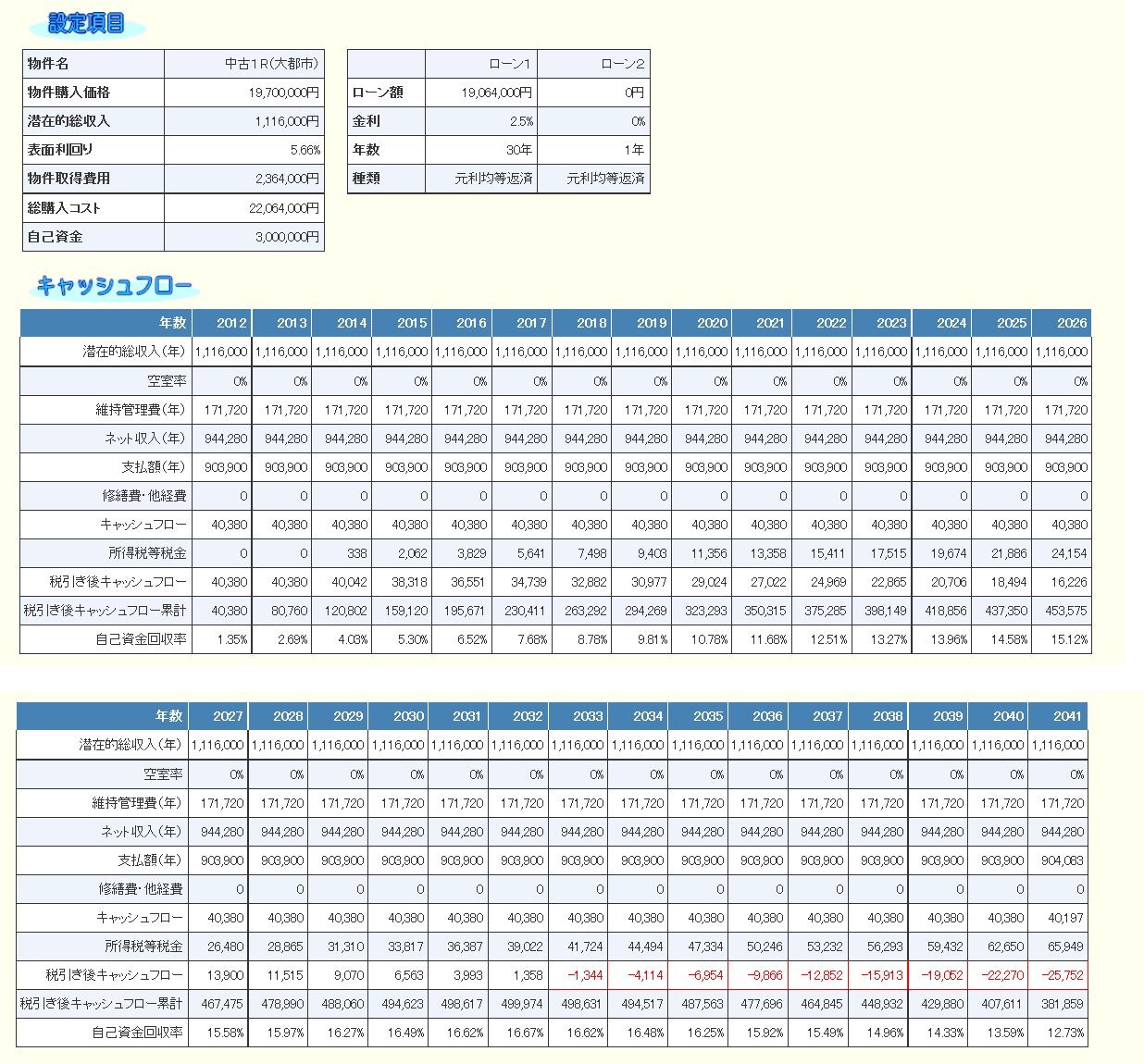

ローン年数 20年 VS 30年 どちらがお得

『ローン年数は長ければ長いほどいいんですかね?』

こんなご質問を受けました。

ローン年数を長くすることには一長一短あります。

ただ、2棟目、3棟目の物件取得に向けて

早くお金を貯めたい場合、ローン年数は長い方いいです。

それはなぜか?

ローン年数 20年と30年の物件の

ある指標を比較するとよくわかります。

それは『税引後キャッシュフロー累計』です。

・物件価格 5,000万円

・自己資金 1,500万円

・元利均等返済 金利2.5%

・表面利回り10%

の物件の5年後の税引後キャッシュフロー累計

を比較すると

・ローン年数20年 ⇒ 132万円

・ローン年数30年 ⇒ 481万円

約350万円も違います。

理由は

『ローン年数の長い方が1回のローン支払額が

少ないから』です。

ローン年数30年の方が60万円も年間の

支払額が少ないです。

支払額の少ないことが、5年後の

税引後キャッシュフロー累計

約350万円の差になって表れます。

この貯まったキャッシュを、次の投資の自己資金に

することができる為

『2棟目、3投目の物件取得に向けて

早くお金を貯めたい場合は、ローン年数は長い方いい』

と書いたわけです。

『じゃ、やっぱりローン年数は長い方がいいんだ』

ところが、簡単に結論はだせません。

30年後の収益性(自己資金回収率)を比較すると

ローン年数20年 ⇒ 200%

ローン年数30年 ⇒ 168%

と32%収益性に差がでます。

ローン年数が長いと

『キャッシュを貯めるにはいいが、収益性は落ちる』

と言えます。

同じ物件でも、投資戦略によって

これだけの差がでます。

不動産投資では、『絶対にこっちの方がいい』

と言えることは少ないです。

その人の目的、考え方、状況にそって

シミュレーションをすることが重要です。

ローンシュミレーションも楽々計算できる

アセットランクシミュレーターの無料IDはこちらから取得できます。

不動産投資 利回りより重要な指標

『表面利回・実質利回・FCR・CCR

ペイバック・自己資金回収率』

すべて、あることを表した不動産投資の指標です。

これらの指標の共通点は、

『不動産投資のリターンをはかれる』点です。

不動産投資で収益率を考える際に使える指標は

ざっと書いただけでもこれだけあります。

この中でも投資効率を比較するのに、

もっとも重要性の高い指標が

『自己資金回収率』です。

▼ 自己資金回収率

自己資金がどの位回収できたかを表す指標

本当に手元に残る金額がわかる

税引き後キャッシュフローと自己資金を使って計算

『税引き後キャッシュフロー累計 ÷ 自己資金』

をして求める。

この指標が重要な理由は

『何年後に投下した自己資金を回収して次の投資に備えられるか』

を確認できるからです。

また、指標の計算に税引き後キャッシュフローを

使うことによって

・ 家賃額

・ 空室率

・ 修繕費

・ 税額

など不動産投資の収益に影響のあるあらゆる要素を

考慮して投資収益のシミュレーションが可能になります。

自己資金回収率を利用して

・ 何年目に自己資金回収率が100%になり

投下した自己資金が回収できるのか?

・ 出口(売却)を向かえた時

自己資金回収率は100%を超え、何%になるのか?

を確認するのは投資の収益性を確認する為に

非常に有効な方法です

自己資金回収率も楽々計算できる

アセットランクシミュレーターの無料IDはこちらから取得できます。

不動産投資を成功させる為の重要な要素

『利回りが15%あって借入を一杯できそうだから、

自己資金をすぐに回収できそうだよ』

不動産投資をする時に、この視点だけで

投資をすると、危ない状況に陥りかねません。

理由は、『リターンにしか目がいっていない』

からです。

投資をする際に、忘れてはいけない視点が

『リターンの大きなものは、リスクも大きい』

ということです。

自分も含め、投資を始める時には

わかっていても、ついリターンにばかり

注目してしまいます。

また、投資関連のセミナー、本なども

リターンを中心に伝えられるものが多いです。

しかし、実際は、リスク管理がしっかりできていないと

投資で成功することが、非常に難しくなります。

不動産投資を開始する前に、リスクを意識する為に

確認してほしい指標が

・ DCR

▼計算式

『ネット収入(年) / 支払額(年)』

年間ネット収入を年間の元利返済額(ADS)で割り出した数値です。

不動産投資によるリスクを回避するための指標です。

ローン返済額の何倍ぐらいの実質収入があるかを判断できます。

投資計画における安全性を確認する大きな目安となっています。

この数値は高い方がより安全性が高いと判断できます。

・ BE%

▼計算式

『(維持管理費合計 + 支払額(年)) / 潜在的総収入(年) * 100』

損益分岐点のパーセンテージを求めることにより投資の

安全性が確認できます。

数値が低いほど安全性が高いといえます。

・ LTV

▼計算式

『借入金 / 物件購入価格*100』

融資比率を表します。物件の価値に対する借入金の比率を算出したものです。

数値が小さいほど元本の償還に対する安全性が高いことになります。

3つの指標です。

この3つの指標を投資前にチェックすることで

リターンにのみ、いきがちな視点を、

リスクにも向けられます。

『そのリターンの為に、3つのリスク指標の数値は

許容できる範囲なのか?』

を必ず確認する必要があります。

『リターンの大きなものは、リスクも大きい』

という視点は投資で成功する為に重要な視点です。

DCR,LTV,BE%も楽々計算できる

アセットランクシミュレーターの無料IDはこちらから取得できます。

新築1Rマンション購入後の対処方法

新築1Rマンションへ投資すると多くの場合

『自身の与信を削って物件を購入した上に

キャッシュフローが少なく、再投資をする為の

キャッシュを貯めるのも難しい状態になる』

ことを前回のメールでお伝えしました。

こうなると、2棟目の物件への投資が

非常に困難になります。

『お金もない、銀行から借入する与信もない』

という状態になるからです。

今日は、この危機的状態をどう脱して

いくかを考えていきます。

答えは

『積算価格より物件価格が低い物件を探し投資する』

とうことです。

それは、こんな物件です。

物件販売価格 6000万円

積算価格(建物価格+土地価格) 8000万円

さらに、当然のことながらキャッシュフローが

プラスであることも条件になります。

このような物件であれば銀行は

『積算価格と比較して割安な価格だし

キャッシュフローがしっかりプラスで

損益分岐点も低めだな

個人の与信は1Rマンションの借入が

あって低いけど、物件の与信が十分だから

貸すことが可能そうだ』

この物件に投資できれば、あとは、しっかり空室を少なくして

キャッシュフローのプラスを確保、キャッシュを貯めて

個人の与信を回復させていきます。

この流れが順調に進めば、1Rマンションの借入を返済する

次の物件に投資するなどの選択肢がでてきます。

と文章で書くと簡単ですが、現実には

物件を見つけるのも、その後、空室なく維持して

キャッシュフローを出し続けるのも大変な作業です。

いかに、新築1Rマンションへの投資が

その後の不動産投資の選択肢をせまくして

いくかよくわかります。

ワンルームマンションの投資シミュレーションも楽々できる

アセットランクシミュレーターの無料IDはこちらから取得できます。