Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産投資の成否に影響を与える税制ルール

さて、年末の時期が来ると気になり出すのが

「税金(所得税)」

です。

このメールセミナーでも、不動産投資の大きなコストの1つが税金であることを何度もお伝えしています。

そこで、今日は、「個人」で物件を取得した場合の税金について考えます。

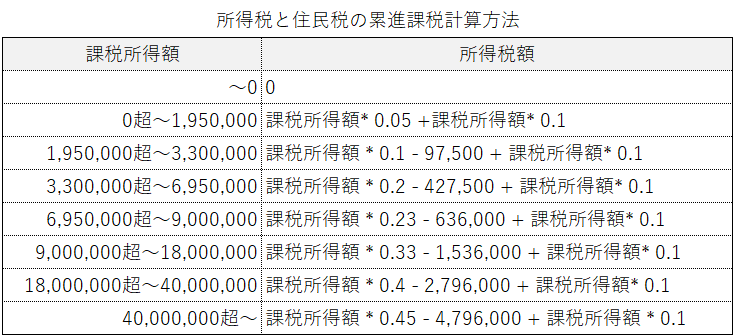

日本の所得税ルール

日本の所得税は、いわゆる累進課税制度を採用しています。

簡単に書けば

「所得が多ければ、多いほど税負担が大きくなる」

制度です。

つまり、不動産投資で所得が増えれば、増えるほど税負担が大きくなります。

参考に、所得税の計算方法を一覧にして以下に掲載しました。

※現在は上記税額に所得税額の2.1%

※画像はクリックして拡大できます

上の表を確認していただくと課税所得によって大きく税率が異なるのが分かります。

つまり、所得に応じて支払う税金の額が大きく違ってくるということです。

それだけに、不動産投資で所得が増加する場合は、税額と税引後キャッシュフロー(CF)のシミュレーションを行う事は必須です。

総合課税制度

税引後CFのシミュレーションをする場合には、総合課税制度の扱いにも注意が必要です。

これは、不動産所得も給与等の所得も合算して、課税所得額を決定する制度です。

例えば、

不動産所得⇒300万円

給与所得⇒400万円

の場合の不動産投資の税金を考える際には、上記表の195万超〜330万のラインではなく、695万超〜900万のラインで計算する必要があります。

シミュレーションを行う時、他の所得を無視して行っても大きく結果が異なり、 あまり意味の無いシミュレーショになってしまいます。

どの程度、違いが出るか、次のパートでサンプルを使って比較します。

税金の投資への影響

※アセットランクシミュレーターで分析

※所得税等税金は案分して不動産投資分のみを計算した金額

※画像はクリックして拡大できます

上記は、不動産投資の所得額は同じで、給与等の所得額が異なった場合に、税引後CFにどの程度影響があるかのシミュレーションです。

赤い点線の部分を見ていただくと、不動産以外の年収の多い少ないで70万円程度税引後CFに違いがある事が分かります。

税引後CFの確認は必須

不動産投資シミュレーションをする場合、税引後CFを確認するのは必須です。

10、20年単位で確認していくと、税引前や給与等の他の収入を考慮しない税引後CFでは黒字でも、他の収入を考慮したシミュレーションを行うと、税引後CFが赤字になる年が現れる可能性があります。

このメールセミナーを、不動産投資以外の所得を考慮して、税引後CFの推移を確認する機会にしていただければと思います。

アセットランクシミュレーターでは、時系列情報入力画面のその他課税所得欄を利用してシミュレーション可能です。

※赤枠の欄に給与等の課税所得を入れてシミュレーションできます

※画像はクリックして拡大できます

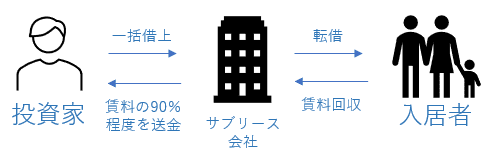

賃貸経営者なら知っておきたいサブリース新法のポイント

不動産投資に関わる人は知っておきたい法律が12月15日に施行されます。

「賃貸住宅の管理業務等の適正化に関する法律」

いわゆる、サブリース新法です。

法制化された理由

まず、サブリースについて簡単に触れます。

サブリース会社を利用する投資家の最大のメリットは

「一定の手数料を支払えば一括借上してくれるので空室を気にせずに安定した

収益を計算できる」

という点です。

しかし、ご存知のようにかぼちゃの馬車等で、この最大のメリットが予定通り履行されずに

社会問題化したことが法制化の理由です。

サブリース新法の概要

新法のポイントは3つです。

1.誇大広告禁止

サブリースの広告では「30年間家賃保証」等のうたい文句がよく利用されます。

しかし、実際はご存知のように

・保証賃料を大幅に減額

・契約の打ち切り

等が行われても文句の言えない契約になっています。

30年間保証されているわけでは無いので、今後は誇大広告として判断され罰則の対象となる可能性があります。

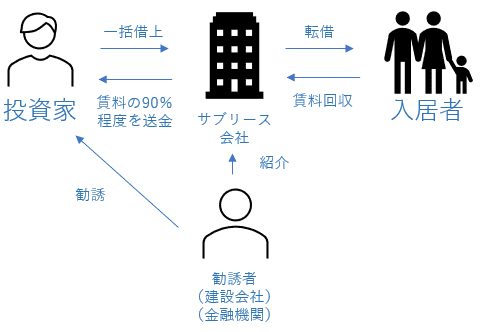

2.勧誘者の明確化

新法では、サブリース会社を紹介した建設会社、金融機関、不動産会社等もサブリース新法の罰則対象になります。

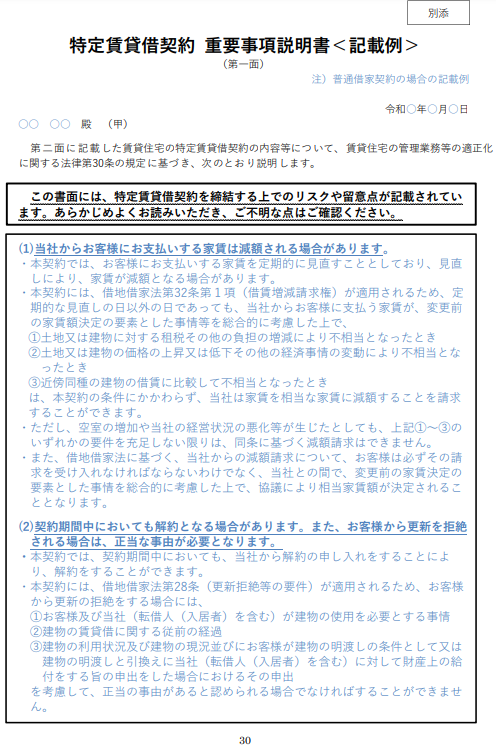

3.重要事項説明の義務化

不動産売買と同様にサブリース契約をする前に重要事項の説明が義務化さます。

以下は国土交通省が掲載しているガイドラインの一部で重要事項説明の記載例です。

(国土交通省 サブリース事業に係る適正な業務のためのガイドラインより抜粋)

保証賃料の減額や、契約解除の可能性について書かれています。

この3つが新法のポイントです。

サブリースの今後

新法と言いますが

「当たり前の事じゃないか」

と思うのが本音です。

逆に言えばこれまでがあまりにも杜撰だったと言えるかもしれません。

新法を守らない場合は罰則もありますので、ポイントの1~3が守られればようやく、世間一般の常識から見た当たり前の状態になると思います。

投資家から見たサブリース

サブリースは空室リスクの低減等投資家から見てもメリットがあります。

しかし、100%当てにしての投資は、絶対にやってはいけません。

投資判断は、しっかりしたシミュレーションを行たうえで「自分で考えて判断する」ことが重要です。

新法の制定で、この判断を惑わすような広告等が禁止されますので冷静な投資判断とサブリースの利用を検討できるようになるのではと思います。

失敗する投資が不動産で目立つ理由

ここ数年、不動産投資の話題でかぼちゃの馬車、レオパレス等のサブリース会社の問題を含めてマイナスの話が少なくありません。失敗事例

「満室で物件購入したけど3ヵ月で半分近く退去になった」

失敗する理由1

3.BE%※が70%以下か

理由その2

不動産で失敗しない為に |

築25年超RC物件へ投資する際に確認すべき2つのポイント

おはようございます。

アセットランク

大塚 博之です。

さて、9月26日のメールセミナーで

1棟RC物件が利回上昇(価格低下)

しているとお伝えしました。

※9月26日メールセミナー(RCの修繕費について)

ただ、利回りが上昇している物件を

見ていると、

いわゆる「築古物件」が多いです。

築古1棟RCの難しさ

9月26日のメールセミナーでは

築古RC購入時の注意点を書きました。

築古RCは購入時よりも

さらに、出口が難しい場合が多いです。

基本的に不動産投資の

出口は2種類しかありません。

1.売却する

2.建て替える

築古RCのシミュレーションを行うと

2つの出口ともに厳しくなる

傾向にあります。

売却して出口をむかえる

まず、売却する場合には

2つの方法が考えられます。

1.建物を含め売却

2.更地にして売却

です。

いずれの場合もポイントは

以下の赤枠で囲った状況で

出口をむかえられるかです。

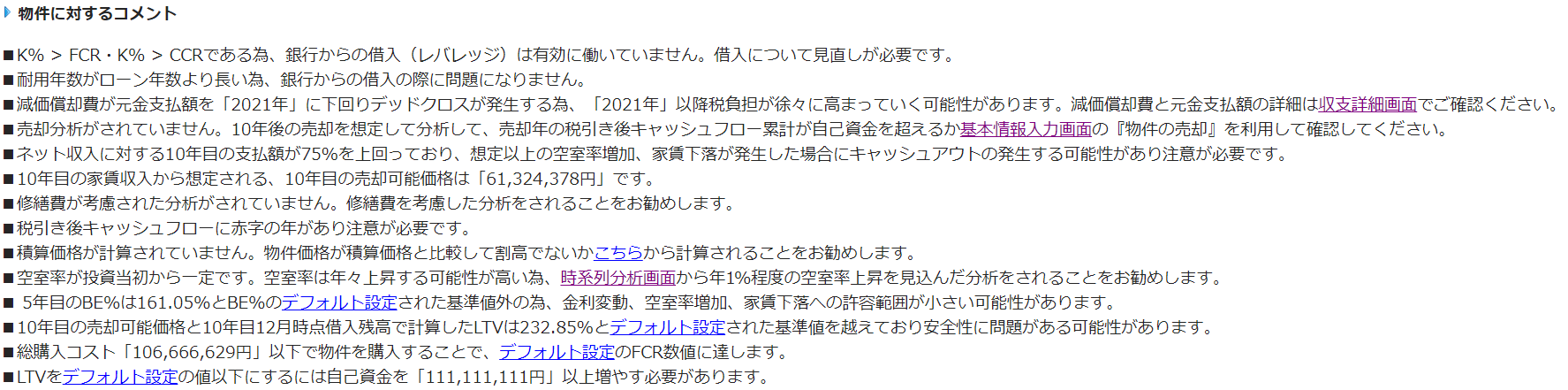

※アセットランクシミュレータ-物件に対するコメントより

■自己資金+α いくら回収できるか

■売却時に借入を返済できるか

この2点がポイントになります。

更地にして売却する場合は

解体費用も入れての

シミュレーションが必要です。

シミュレーションする際の

RCの解体費はアスベストを

考えない場合で

坪5万~8万程度で

シミュレーションすると良いと思います。

取り壊して新築

取り壊して新築する場合も

確認すべきポイントは同じです。

■自己資金+α いくら回収できるか

■売却時に借入を返済できるか

ただ、取り壊した後で新築する場合

継続して投資を続けられますので

新築後のシミュレーションも加味して

上記2つのポイントを確認することに

なります。

慎重な検討が必要

前回のメールセミナーで書きましたが、

ファミリータイプの区分と異なり

1棟RCは投資家にしか売却できません。

さらに、築30年前後のRCだと

銀行からの借入期間は

いいところ20年程度です。

この借入年数でキャッシュフローを

プラスで維持できる投資家は

それなりの自己資金を

投入できる人に限られます。

つまり、売却できる対象者が

とてつもなく限られるということです。

それだけに、築年数が経過した

RCへの投資を検討する場合には

投資開始時の利回だけに囚われず

出口をどのようにむかえるかを

より慎重に検討する必要があります。

コロナ後の物件価格推移

おはようございます。

アセットランク

大塚 博之です。

さて、前回のメールセミナーで

RC一棟物件が利回上昇(価格低下)

しているとお伝えしました。

※9月26日メールセミナーはこちら

では、全ての物件で価格が下落して

いるかというとそうではありません。

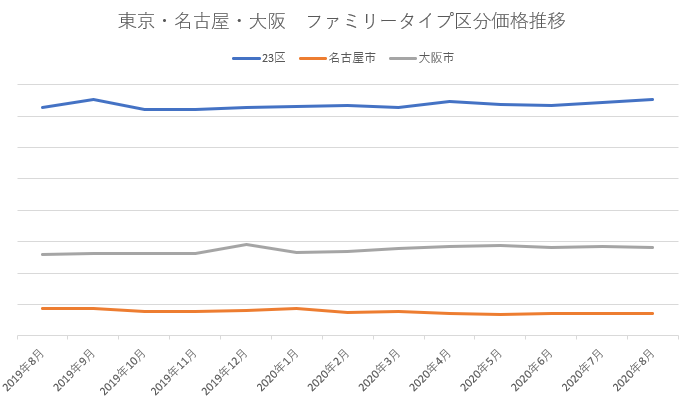

区分所有マンション

以下は東京・名古屋・大阪の

ファミリータイプ区分所有マンション

の価格推移です。

見てお分かりいただけるように

ここ1年間、ほぼ、横ばいです。

東京23区に関してはコロナの影響で

5月、6月に下落した反動だと

考えらえますが、7月、8月は

上昇しています。

一棟RC物件との違い

では、なぜ一棟RC物件は価格が下落

するのに区分所有はそうではないのか。

色々な理由はありますが

最大の理由は

購入を検討している人の数が

「圧倒的に区分所有の人が多い」

からです。

一棟RCを購入する人は

それなりの属性の投資家に限ります。

そうなると、現在のように

それなりに属性の高い人でも

融資を受けるのが難しい状況だと

価格の下落傾向に拍車がかかるように

なります。

それに対して、区分所有は

投資用ワンルーム等を除けば

自己使用物件として購入する方も多く

価格下落が起きにくいです。

では、どちらがいいのか

だからといって、区分所有へ投資するのが

正しい分けではありません。

区分所有は

「低利回」

「低資産性」

となりがちです。

低利回な区分所有は収益性が低い

だけではなく、

少しの物件価格の下落でも

投資期間トータルの収益(IRR)が

マイナスになりかねません。

さらに、土地の資産価値が低い為

この物件を担保に、もう1件融資を

受けるといった投資の継続性にも

問題があります。

その代わりに1棟物と比較すると

流動性が高く、売却はしやすい

メリットが有ります。

基本的な考え方

分かり易いようにする為かもしれませんが

不動産投資を勧める本には

「これをやっておけば大丈夫」

的な書き方がされている本も

少なくありません。

しかし、実際は

投資する方のリスク許容度

投資で達成したい資産額

等で正しいやり方が異なります。

現実には、投資実績や将来試算の

数値に基づいた分析を行いながら

投資を進めていくことが必要です。

利回上昇中の中古RC物件への投資

おはようございます。

アセットランク

大塚 博之です。

さて、9月12日のメールセミナでも

書きましたが、高額物件の利回りが

上昇してきています。

特にRCの築年数が経過した物件は

1~2%程度は上昇しているようです。

表面利回り10%超の物件も増えています。

このような物件から、

利回りが上昇(物件価格下落)

するのには訳が有ります。

「それ相応のリスクがある」

からです。

今日は、このリスクについて

シミュレーションで検証したいと思います。

RC物件のリスク

RC物件のリスクは様々ありますが、

今日は、その中から修繕費に絞って

シミュレーションを行います。

まず、RC物件の修繕費が

どの程度必要か

国土交通省

「民間賃貸住宅の計画修繕ガイドマップ」

を参考に確認していくと

■RC20戸の例

・5~10年目:170万円

・11~15年目:1,090万円

・16~20年目:460万円

・21~25年目:2,320万円

・26~30年目:460万円

このように目安が示されています。

修繕が必要な主な項目として

▼ベランダ等の塗装費用

▼屋上防水

▼給排水設備修繕

▼各戸水回り修繕

といったところだと思います。

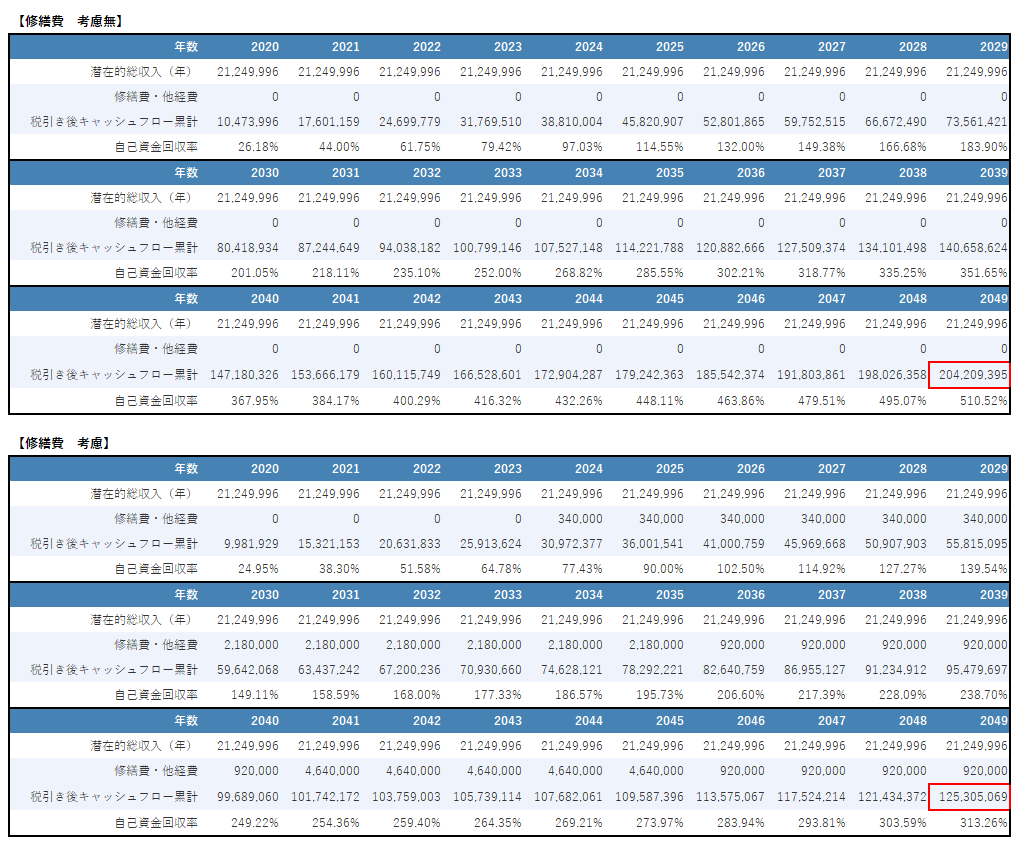

修繕を考慮したシミュレーション

■新築

■物件価格:2.5億円

■建物価格:2億円

■表面利回:8.5%

■自己資金:4,000万円

以上の条件で修繕費を

考慮しない場合、考慮した場合

2つのシミュレーションをすると

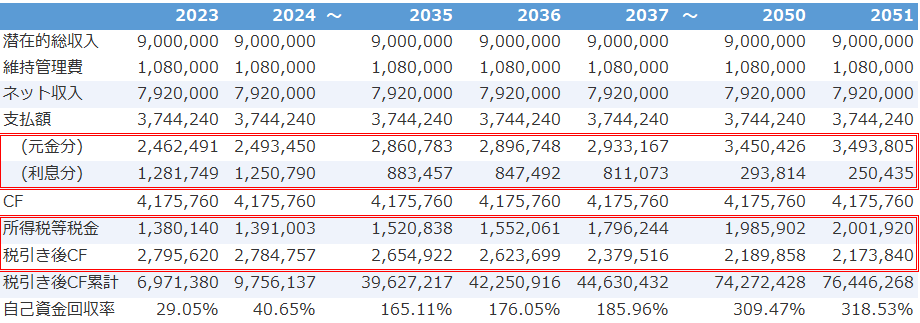

※アセットランクシミュレーターを利用

※項目を抜粋して表示

※修繕費は「民間賃貸住宅の計画修繕ガイドマップ」

30年後の投資成績を確認すると

税引後CFで約8,000万円の差が出ます。

2.5億円の投資で8,000万円ですので

いかに修繕費の影響が大きいか

分かります。

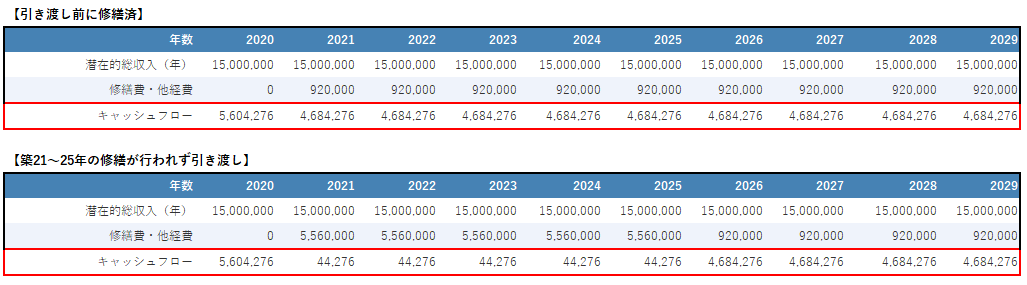

築古RCへの投資

さて、ここまでシミュレーション

してきた物件を

オーナーチェンジで

築25年の時に購入した場合は

どうなるでしょうか?

※アセットランクシミュレーターを利用

※項目を抜粋して表示

※築21~25年に行われなかった修繕を27~

1つ目は前のオーナーが

しっかり修繕を行っていた場合

2つ目は大きな修繕が必要なので

ギリギリで売り抜けた場合

2つ目の試算を見るとゾッとすると

思います。

「こんなオーバーな」

と思われる方も

いらっしゃると思いますが

金額等は物件によって異なりますが

築古RC投資では

よくある、大失敗投資の事例です。

修繕費を考慮する

RC物件の場合は修繕費が

高額になります。

新築、中古を問わず

修繕費を考えた分析は

必須と言えます。

特に、オーナーチェンジの場合

やらなければいけない修繕を

先延ばしにして売り抜けることを狙う

オーナーさんもいます。

「表面利回が高いな」

という事に惑わされず、

修繕が的確に行われていたかを

確認した上で

必要な修繕費を見込んだ

投資計画を立てる必要があります。

不動産投資と税金について、もう一度考える

おはようございます。

アセットランク

大塚 博之です。

不動産投資シミュレーションを

行う際に、ついつい、

物件の事ばかりに着目してしまいます。

しかし、実際は物件情報だけでは

シミュレーションはできません。

個人の属性に関する情報も

加味する必要があります。

この情報を加味したシミュレーション

を行わないと、投資の意思決定を

行うことを考えると

かなり不完全な物となります。

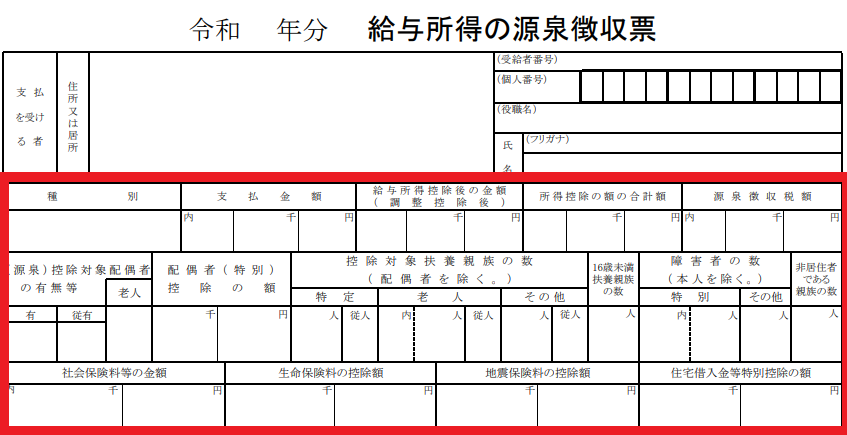

重要な情報とは

重要な情報とは

「物件での収入以外の収入額」

正確に書くと課税所得額です。

ちなみに、課税所得額とは

画像の源泉徴収票のサンプルだと

「支払金額 - 各控除額」

した金額です。

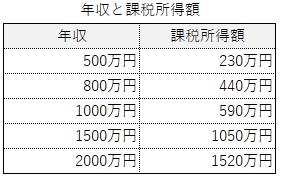

かなり、ざっくりした表ですが

扶養家族無の場合には

年収→課税所得額の関係だと

以下の表のようになります。

課税所得での変化

それでは物件の収入以外の

課税所得でどの程度

投資効率に影響があるかを

サンプル物件で検証します。

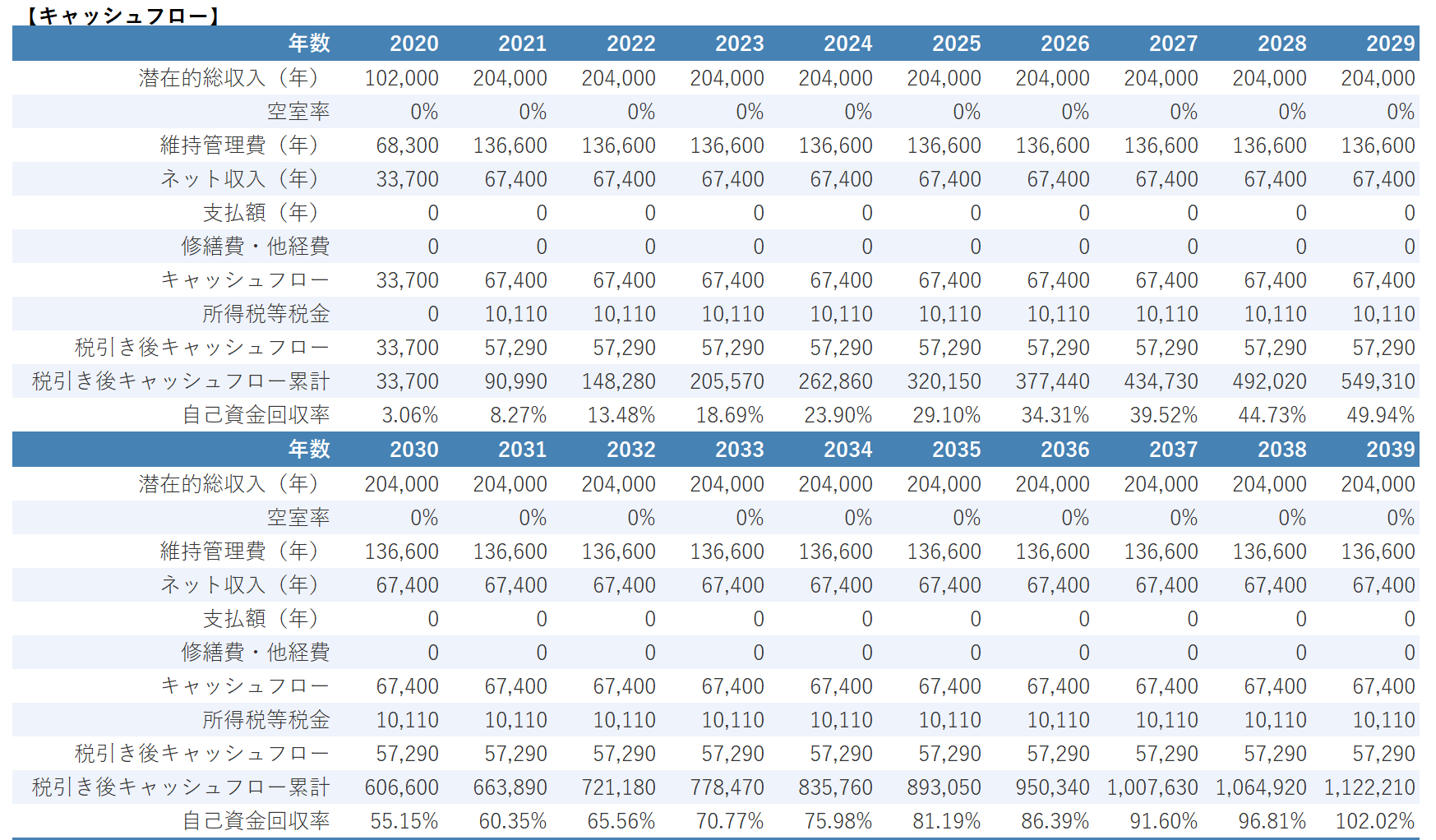

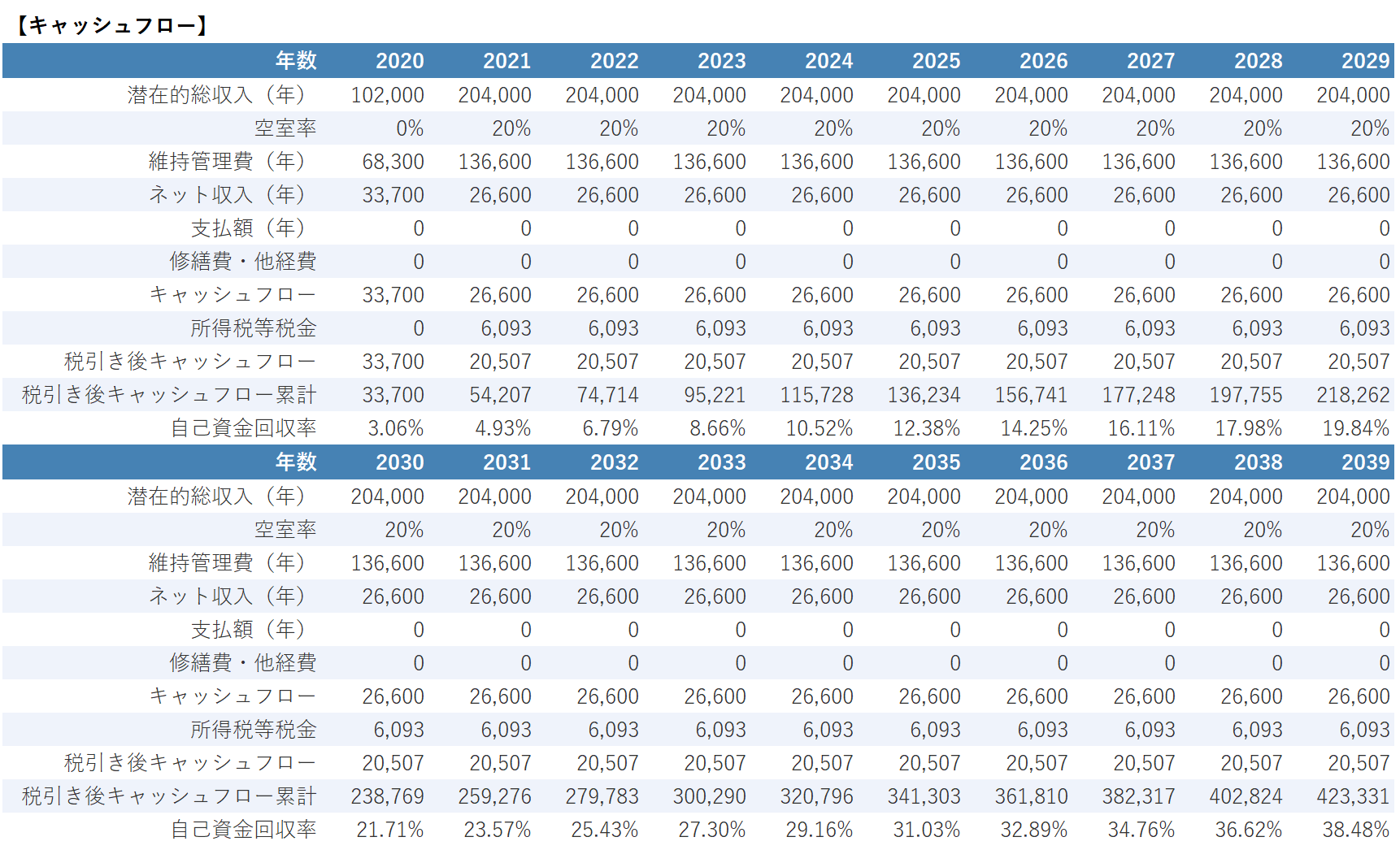

■サンプルの概要

物件価格:1.2億円

表面利回:8%

自己資金:10%

物件の投資成績が分かり易いように

税金は投資物件分とその他の所得分

で案分してあります。

赤枠で囲ってある2030年の投資成績

を比較すると分かるように

数百万円単位で税引後CF累計が

変化していることが分かります。

税金と不動産投資

メールセミナーでも何度も

書いていますが

不動産投資は税金との戦い

になりがちです。

シミュレーションも税金を

考慮した形で行うのが必須です。

本日のメールセミナーで

サンプルを示しましたが

個人の所得に関する部分ですので

やはり、個別にシミュレーションを

行わないと傾向を掴めません。

アセットランクシミュレーターでは

時系列情報入力画面の

その他課税所得欄を利用する事で

簡単にシミュレーションが可能です。

シミュレーションの際には

必ず、入力されて結果を

確認されることをお勧めします。

不動産投資で節税は可能か

おはようございます。

アセットランク

大塚 博之です。

不動産投資を開始された

主な目的は何ですか?

このような質問をした場合

だいたい、この3つの答えに

なります。

1.資産形成の為

2.資産防衛の為

3.節税の為

一言に不動産投資と言っても

目的によって着目する

ポイントはかなり異なります。

節税目的の投資

今日は節税目的の不動産投資に

ついてです。

まず、最初に考えたいのは

「法人」と「個人」の違いです。

節税を考えた時に基本的に

有利なのは

「法人」での不動産投資です。

理由は色々ありますが

一番大きいのは

不動産投資の損益を

他の事業所得と完全に

「がっちゃんこ」

出来ることです。

法人での投資

法人で不動産を所有した場合

賃貸経営から発生した損失と

売却時損失を他の事業所得と

通算することが可能です。

簡単な例を書くと

■課税所得:1,000万円

■不動産損失:▲300万円

■不動産売却損:▲700万円

不動産の損失が無い場合

約230万円納税が必要です。

しかし、不動産損失がある為

課税所得が0になり

この事例では所得税を納める

必要が有りません。

個人での投資

個人で投資している場合は

物事はこのように単純では

ありません。

先程の法人で出した例で

比較すると

■課税所得:1,000万円

■不動産損失:▲300万円

■不動産売却損:▲700万円

不動産売却損の▲700万円は

通算出来ない為

700万円が課税所得になり

所得税と住民税合わせて

約170万円の納税が必要になります。

個人での節税対策の

注意点は他にもあります。

利子額に注意が必要

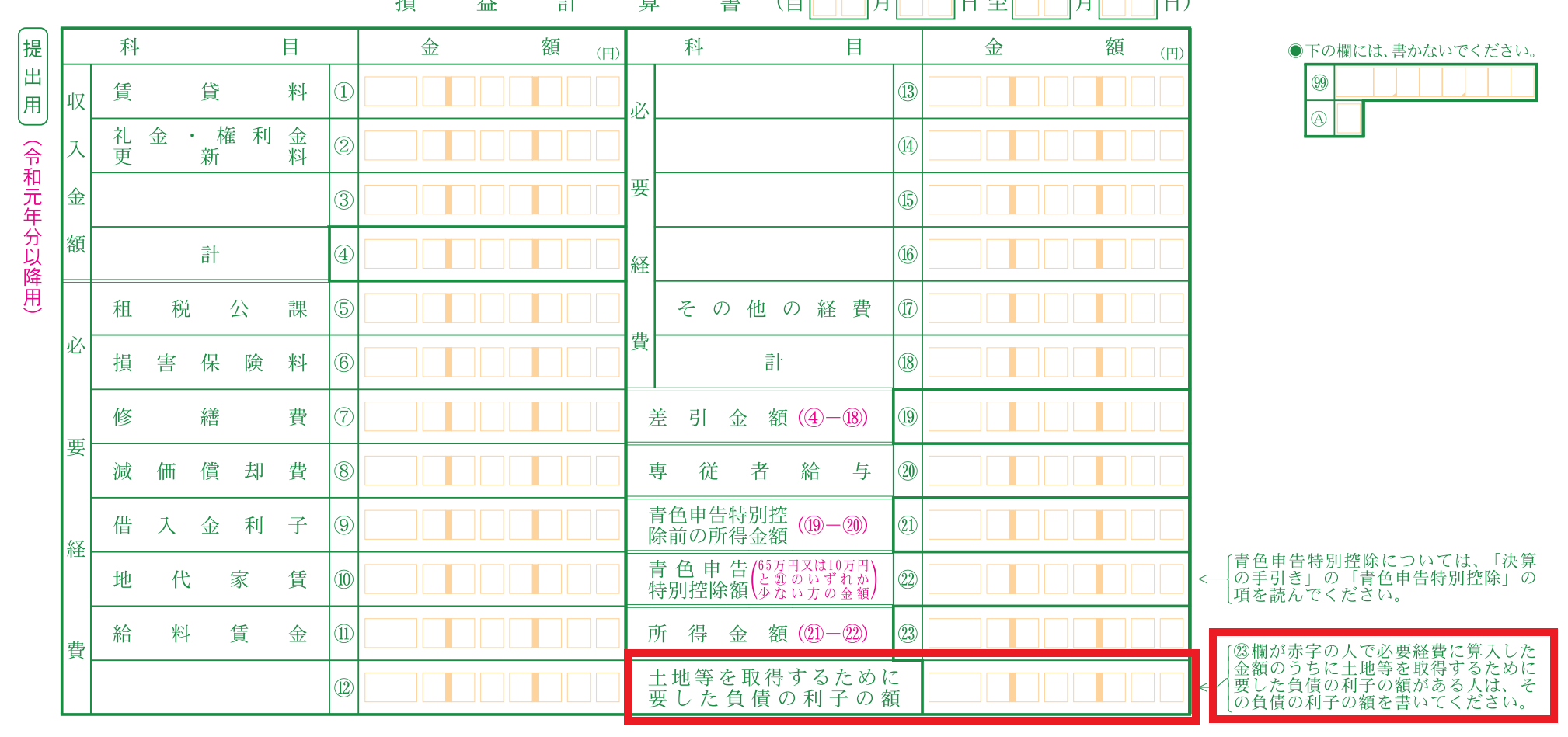

下の画像は確定申告用紙です。

赤枠に囲った部分はあまり

気に留めていなかったかもしれませんが

これが個人での節税対策の際の

注意点です。

個人の場合にはさらに

不動産で発生した損失の中で

土地の利子相当分は

損金として認められません。

ちなみに余談ですが

このルールが出来たのは

平成3年バブル絶頂期です。

あの手、この手の土地売買を

抑えたかったのだと思います。

こんなルールが今だ有効なのは

面白いですが。

さて、このルールが適用されると

仮に借入5,000万円の内訳が

建物2,500万円、

土地2,500万円の場合、

土地の2,500万円の利子分は

差し引かなくてはいけません。

土地分の利子が20万円だとすると

先程の例の場合

損失▲300→280万円

となり節税幅は小さくなります。

不動産投資の節税

これまで説明してきた通り

個人で不動産を所有した場合

かなり節税をしにくくする網が

かかっているのが分かります。

不動産の主な目的が

法人所得を減らす節税目的の時は

成り立つ可能性があります。

しかし、個人所得の節税だけを

目的とした場合には、

かなり、効率が悪いです。

不動産投資を進める会社の中には

節税を前面に出して営業される

会社さんもあります。

しかし、個人所有の場合は特に

節税ルールを十分に理解して、

シミュレーションの上で

意思決定をする必要があります。

100万円の物件に投資して5年後の姿はどうなるか

| おはようございます。 アセットランク 大塚 博之です。 昨日、スマホで物件情報を 見ていると、広告として こんな物件が表示されました。 100万円・20.4% いつもだったら、興味を持たず クリックしないのですが 綺麗な写真が掲載されており 色々なページでグーグル広告に 追いかけられた効果で思わず、 クリックしました。 20.4%の利回りだと 年間約20万円の家賃収入 を得られますので5年間で 自己資金を回収できる計算です。 物件の概要

シミュレーション結果

現実を考えると

安いのには訳がある |

投資物件価格の下落はいつまで続くのか

おはようございます。

アセットランク

大塚 博之です。

最近、投資物件の価格が

少しずつ下落しています。

特にいわゆる1棟物の価格は

下がり幅が大きいです。

コロナ禍前から1棟物の価格は

下がり初めていましたが

コロナ禍で加速しそうです。

1棟物の下落する理由

1棟物から下落する理由は

主に以下の2つが考えられます。

1.価格が高い為借入が必須

不正融資問題、コロナ禍の影響で

かなり属性の良い投資家でも融資が

受けられない状況になっています。

1棟物を現金で購入できる人は

非常に限られますので

この影響は大きいです。

2.売却対象が投資家に限られる

ファミリータイプの区分所有と違い

投資家に売却するしかありません。

売却対象者が限られますので

出口を考えた際に1棟物は

タイミングを間違えると

非常に出口戦略が難しくなります。

では、このまま下落の一途を辿るのか?

それがそうとも言えません。

下落し続けない理由

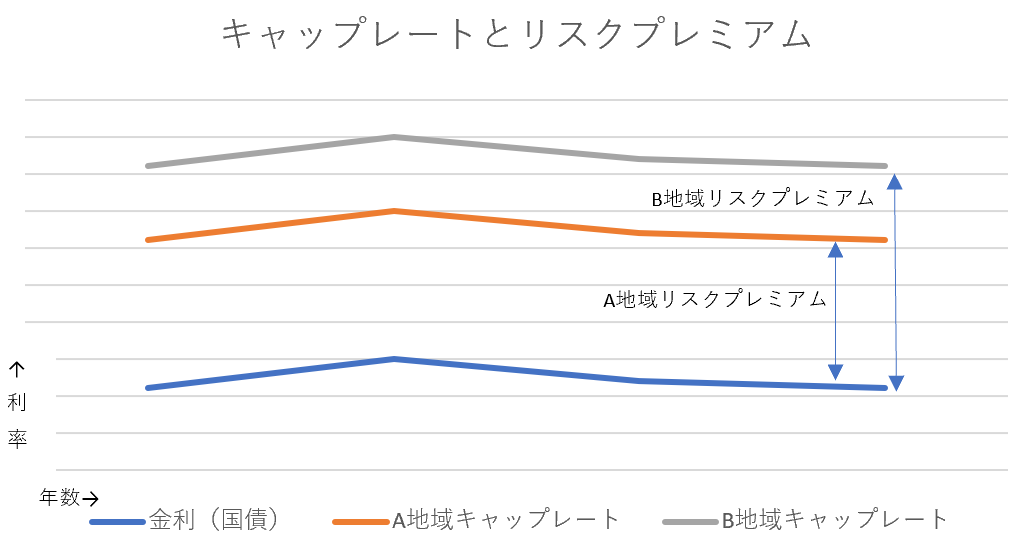

以前のメールセミナーでご紹介した

グラフです。

このグラフは国債金利と

各地域のキャップレート(利回)

を表したのものです。

不動産価格は基本的に

キャップレートによって決まります。

特に、投資物件の場合は

この傾向が顕著です。

・国債金利(青色)=1%

・A地域キャップレート(橙色)= 5%

・B地域キャップレート(灰色)= 7%

と仮定して話を進めます。

投資物件価格を決める基準は

国債金利です。

国債は数ある投資対象の中でも

最も安全な投資対象と

考えられています。

国債と比較するとA地域への

不動産投資は危険なので

+4%のリスクプレミアムが欲しい

さらにリスクの高いB地域への

投資は+6%欲しい

これがキャップレートの考え方です。

これを前提に物件価格を考えていくと

どんどん下落していかない

理由が分かります。

下落が止まる均衡点

物件価格下落=キャップレート上昇

となります。

例えば、A地域で100万円の

家賃収入の場合

100万円÷5%=2,000万円

がA地域の物件価格になります。

この物件の価格が半分の

1,000万円になった場合

キャップレートは10%に

跳ね上がります。

こうなれば、国債に投資するより

美味しいと思う人が多数現れます。

そうなれば、俺も買いたい

私も買いたいとなります。

その均衡点を迎えた時に

下げ止まります。

これがどんどん下落していかない

理由です。

不動産価格が大きく変動する時

では、不動産価格が大きく

下落することは絶対に無いか

と言うとそうではありません。

キャップレートの考え方を

基本にすると

大きく変動する要因は3つです。

1.対象地域に大きなリスク要因発生

2.大不況で極端なデフレ

3.国債金利が大幅上昇

(スタグフレーション)

1.は、災害等でインフラが破壊される、

人口が減るなどして

4%のリスクプレミアムで良かったのが

リスクが高まり6%のリスクプレミアムが

必要になった時に発生します。

2.は、大恐慌のような事が起こり

デフレになって給料が下がり、

家賃が下がるという流れになった時です。

この場合、同じリスクプレミアムを

維持する為には、家賃下落分を

物件価格で調整する必要があります。

3.はリスクプレミアムの計算の

根本になる国債金利が上昇して

不動産価格下落が起こります。

国債金利が1→3%になった場合

リスクプレミアムが4%の地域では

キャップレートが5→7%になり

物件価格が大幅に下落します。

今後の物件価格

現在の投資物件価格の下落は

これまで高すぎた価格を調整

している程度です。

いずれ、その物件に見合った

キャップレートまで下げれば

止まります。

投資中の物件がキャップレートに

見合った価格で投資した物件で

あれば

物件価格下落や

一時的に出口を迎えにくく

なっても心配ありません。

本当に怖いのは

1.対象地域に大きなリスク要因発生

2.大不況で極端なデフレ

3.国債金利が大幅上昇

で大きな変動を起こす時です。

それだけに1~3が起こる兆候が

無いかは日頃から注意しておくべき

ポイントです。

3.は利息にも大きな影響が

ありますので特に注意が必要です。

« Older Entries Newer Entries »