Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産以外の収入が投資に与える影響

おはようございます。

アセットランク

大塚 博之です。

おそらく、

不動産投資をされている

多くの投資家さんは

不動産投資以外の給与収入や

事業収入のある方が

多いと思います。

ご存知のように個人で物件を

取得した場合「総合課税制度」

となりますので

不動産以外の収入は

税額(投資の成績)

に大きな影響を与えます。

■総合課税制度とは

各種の所得金額を合計して

所得税額を計算するもの。

この合計額で累進課税の

税率等が決定する。

そこで、今日は、不動産投資以外

の収入がどの程度、不動産投資の

収益に影響を与えるか考えます。

分かり易いように

いつものように実在する物件を

サンプルとして用意しました。

・物件価格:196,215,080円

・年間収入:14,520,000円

・表面利回:7.40%

さて、不動産以外の収入が

税引後CFに

どのように影響するか

比較すると

※()内は概算の課税所得額

()内の課税所得額で計算

投資2年目のCFで比較

・年収0万円(0万円)

税引後CF:4,497,181円

・年収800万円(450万円)

税引後CF:4,225,544円

・年収1,000万円(600万円)

税引後CF:4,115,287円

・年収1,500万円(1,100万円)

税引後CF:3,896,628円

・年収2,000万円(1,500万円)

税引後CF:3,764,144円

税引後CFが年収1,000万円

の人は、0の人と比較して

10%程度減少します。

投資の収入増加分の

税金支払増加額は

約35万円程度ですが

実際の税金支払は

75万円程度増えます。

※アセットランクシミュレーターは

その他の所得が当該投資に与える

影響を考慮する為、

その他の所得と投資の所得を

案分して投資の所得分のみを

税額の増加分として扱っています。

例:投資の課税所得が500万円

給与の課税所得が500万円で

税金支払が20万円増加した場合

投資シミュレーションでは

投資分の影響で増えた10万円

のみを考慮。

サンプルを見ていただいて

分かるように

不動産投資シミュレーションを

行う場合は、

この辺りの影響も考慮した

シミュレーションを

行っておく必要があることが

お分かりいただけると思います。

アセットランクシミュレータでは

「時系列入力画面」の

「その他課税所得」に

不動産以外の所得額を入力して

「更新」ボタンを押すことで

簡単にシミュレーションが

可能ですのでお試しください。

収益物件への借入についてもう1度考える

おはようございます。

アセットランク

大塚 博之です。

銀行というのは

こうも極端に方針を

転換するもんなんだな

と思うこの頃です。

投資仲間や仲介会社さん

と話していると

・融資ルールが変わって

〇%以上の自己資金を

入れないとダメ

・基本、サラーリマン大家さん

には融資しない。

・新築アパート系には融資しない

と言った話を頻繁に聞きます。

しかも、物件の良し、悪しに

関わらずという印象を持つ

割り切り方でです。

もちろん、割高な物件が多いので

投資に見合わない物件が多い

ということで、このような判断に

なっているのかもしれません。

バブルの後とかに貸渋り、剥がし

などというニュースが頻繁に

流れていましたが

銀行というのはいつの時代も

変わり身の早い業態なんだなと

思う、今日、この頃です。

さて、今日は収益物件への

投資を目的とした借入に

ついて、もう1度考えて

みたいと思います。

このような話をすると

とかく

・借入を受けない投資

なんて意味がない

・借入はリスクが

高いからするべきでない

となりがちです。

実は、この2つの意見とも

正しいですし、

間違ってもいます。

では、何が正解なのか

答えは

「物件や投資する人の状況に

よって異なる」

です。

なんだよ、その回答と

思われるかもしれません。

しかし、不動産投資の

魅力は、ここにあるので

このような回答になります。

不動産投資の魅力は

・売る人

・物件

・買う人

の状況よって同じ条件が

生まれないことです。

例えば、売る人が

何らかの事情で安くても

直ぐに現金化したい場合

買う人にとっては

高収益になるので

借入率が高い(高LTV)で

攻めるのが正解かもしれません。

逆に、買う人に自己資金がなく

投資するのが目的になって

低収益のまま高LTVで投資する

のは無謀な選択かもしれません。

不動産への投資は株、FXと

異なり、個別性が非常に

高いです。

借入の力(レバレッジ)は

それを助長します。

それだけに、借入をして

投資する場合は

「より慎重に

シミュレーションする」

という気持ちが必要です。

繰返しになりますが

借入を使って投資する場合は

不動産投資の個別性の

魅力を最大限生かす為にも

慎重な投資計画を立てて

意思決定を行ってください。

融資が厳しくなって困るかもしれない大家さんとは

おはようございます。

アセットランク

大塚 博之です。

・融資が厳しくなった。

・物件の動きが少なくなった

と一見、暗そうな話を

よく聞きます。

ただ、これはチャンスが

到来するまでのインターバル

だと思っています。

融資が厳しくなって

物件の動きが鈍くなれば

物件価格は下がってきます。

物件価格が下がって

金利が変わらないのならば

投資としての魅力が

増していきます。

不動産の場合、

株のように流れが変わって

明日、大きな変化が見える

という投資ではありません。

半年、1年すると

徐々に変化が見えてくるの

ではないかと思っています。

さて、先程も書きましたが

銀行の融資姿勢が厳しく

なっています。

つまり、

「借りたくても借りられない」

状態になっています。

まず、この状態で困っている

ことが想像できる方は

「融資を受けたい人」

です。

そして、もう1人

困ったと思っている人が

いると思います。

「物件を売却したい大家さん」

です。

買いたい人が融資を

受けられなければ売れない

わけですから。

こんな時に重要になるのが

「高い値段で

売ろうとしすぎない」

ことです。

では、どんな判断をすれば

いいのでしょうか。

例えば、指値が来て

自分の思っていたよりも

低い価格でも

自分が納得できる

収益が出そうならば、

タイミングを逃さず

売ることも検討する

ということです。

では、具体的に

その判断をする手順を

どうしたらいいか?

文章で書くならば

「投資開始からの”実績値”の

家賃収入、維持管理費、

修繕費などを考慮して

売却シミュレーションを

行ってみる。」

ということです。

売却価格を何種類か

変化させてみて

・売却後に手元に残るCF

・自己資金+αいくら

回収できるのか

・自己資金に対して

IRRは何パーセント

だったか

を確認して

いくらで売却できたら

収益上、納得できる線なのか

決めておくことです。

こうすることで

いざ、売却という時に

意思決定を行いやすく

なります。

ぜひ、お試しいただければ

と思います。

アセットランクシミュレーター

で行う手順は以下に纏めて

いますので参考になさって

ください。

↓

https://assetranksimulator.com

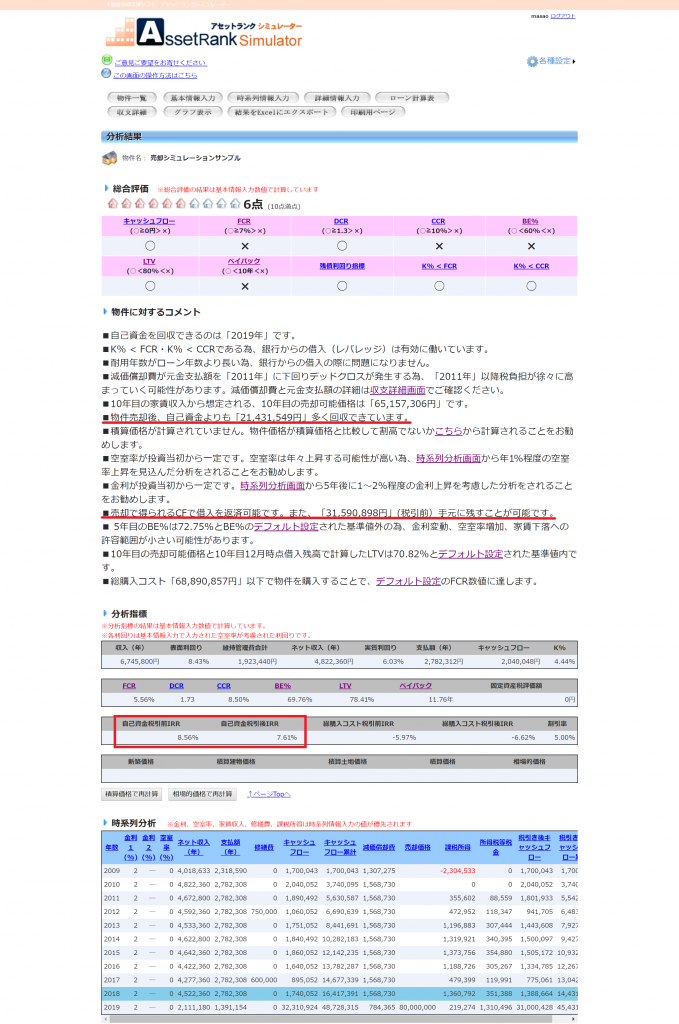

売却の成功の可否を確認できる指標

おはようございます。

アセットランク.Com

大塚 博之です。

先日、安比高原にスキー

に行ってきました。

春節期間中だったこと

中国系資本に変わったこと

もあると思いますが

台湾の方、中国の方が

とても多かったです。

家族連れでお子さんも多く

教育熱心だなと思ったのが

オーストラリア人のコーチが

付いて英語でレッスンを

していたことです。

中国語のコーチもいましたので

おそらく、日頃から英語の

レッスンをしていて

その一環なのかもしれません。

海外でスキーをやって

英語の専用コーチが付いて

自分の子供時代には

考えもしなかったので

少し、羨ましかったです。

さて、先週のメールセミナーで

出口(売却)戦略時に

必ず確認しておきたい

3つの指標について書き

以下の2つをご紹介しました。

1.返済CF<売却CF

2.自己資金回収率(額)

詳細は以下より確認できます。

↓

メールセミナーバックナンバー

2月23日号

今日は、出口(売却)を含めた

本来の利回りが確認できる

IRRです。

大事な指標ですので

このメールセミナーでも

何度も取り上げています。

IRRとは・・

一定期間における投資に

対する収益率です。

利回りが高いほど、

出口戦略を含めた

不動産投資運用が

うまくいったと判断できます。

と言葉で説明しても

分かりにくいと思いますので

以下のエクセル表を使って

説明します。

CF = キャッシュフロー

以上の表で分かるように

本当の手取額である

CFベースで計算していきます。

上の表は毎年の家賃収入

のCF利回は10%で

これを10年間続けて、

投資額と同じ額で

売却できているので、

1年目の利回りと変わらない

IRR(利回)10%となります。

しかし、現実の不動産投資では

こんなことは起こりません。

IRRが優れているのは

「毎年の投資成績(CF)と

売却の投資成績(CF)を

加味した利回りを確認できる」

ことです。

これが投資本来の

利回りになります。

ごく一般に出てくる利回りは

1年分のインカムゲインの

利回りを計算しているもの

ばかりです。

しかし、現実の不動産投資では

毎年家賃収入は違いますし

売却の価格も買った値段で

売れるわけではありません。

そのような状況を加味して

投資期間を通した利回りを

計算しなければ

意味がありません。

その際に使うのがIRRです。

ちなみに

アセットランクシミュレーターでは、

「物件の売却」で売却予定あり

を選択してシミュレーション

できます。

もし、売却価格の勘所が無い

場合

売却予定年度を購入年月の

10~15年後で入力した上で、

購入時の表面利回の

+0.5~1.5%程度を足した数値を

以下の欄に入力して確認して

ください。

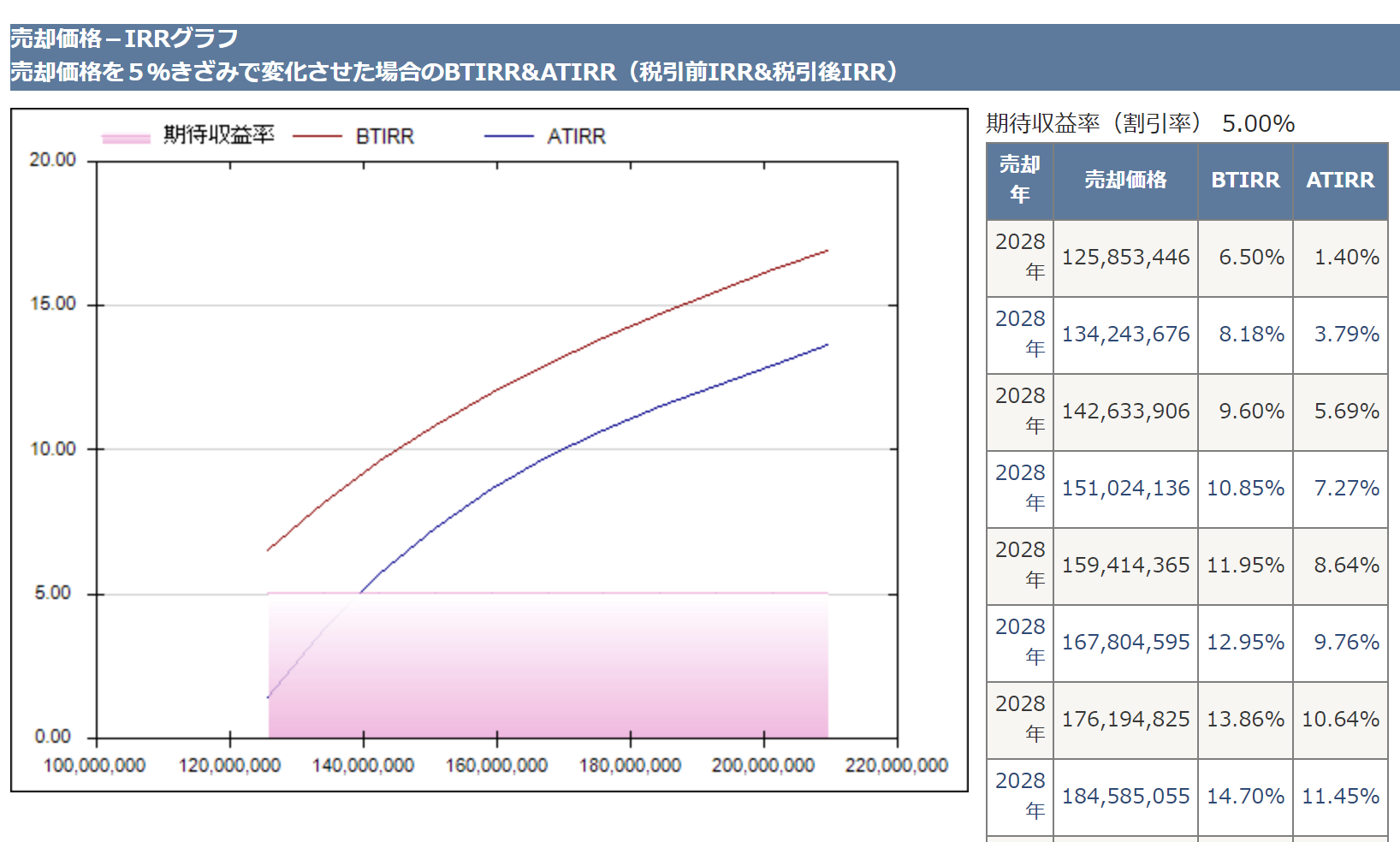

IRRの結果がグラフで

以下のように確認できます。

できれば、やっていただきたいのが

時系列入力で、家賃、維持管理費

などの実績値を入力して、

IRRがどうなるかを確認することです。

これをやることで、実績に基づいた

投資全体の収益性を確認できます。

10分あればできるシミュレーション

ですので、ぜひ、チェックして

いただきたいと思います。

売却戦略が重要な理由

おはようございます。

アセットランク.Com

大塚 博之です。

レオパレスの被害が

思った以上に広がって

います。

昔から、建物価格に

見合った建物ではない

と仲間内では話していました。

しかし、建築基準に

いくつも違反している

とは思いませんでした。

最近は、このニュースも

含めて、

「不動産投資 = 悪」

といった風潮の

ニュースが多いようです。

やりたいと思ったら

全員ができる投資では

ありませんが

しっかりした

シミュレーションと

計画ができれば

ミドルリスク、ミドルリターンの

素晴らしい投資になり得る

だけに残念な風潮です。

さて、今日はキャピタルゲイン

(売却益)についてです。

一番、最初に

お伝えしたいのは

インカムの収益よりキャピタル

の収益の方が、大きな収益に

成りえるという点です。

2000年以降は

インカムゲインを中心に

考える投資が主流でした。

おそらく、今も同じ

流れだと思います。

そんな流れの中で

キャピタルゲイン

いわゆる、出口戦略を

おざなりに投資

されている方が

多いのが実情です。

しかし、実際は

インカムの収益以上に

キャピタルの収益は

投資に影響を与えます。

以下に1例を挙げます。

この物件は実在した物件です。

売却を加味したシミュレーションは

アセットランクシミュレーターの

物件の売却項目を入力すること

で可能です。

■物件概要

【1.購入価格-減価償却分で売却】

【2.(購入価格-減価償却分)

×110%で売却】

【3.(購入価格-減価償却分)

×90%で売却】

それぞれ、10年後に売却した時の

収益を比較します。

比較に使う指標は

「自己資金回収率」

「IRR」

の2つです。

■IRRとは・・・

一定期間における投資に

対する収益率です。

利回りが高いほど、

出口戦略を含めた

不動産投資運用が

うまくいったと判断できます。

1.購入価格-減価償却分で売却

ゲインもロスも発生

しなかったことを

想定したシミュレーション

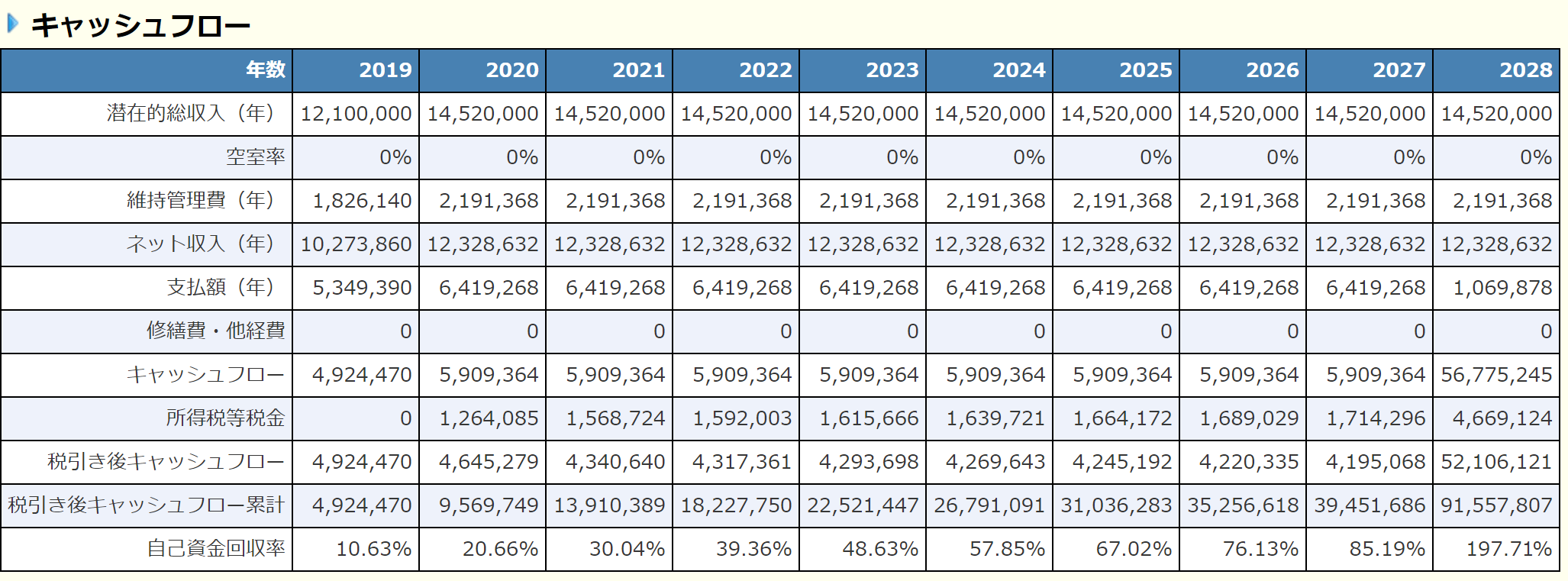

▼ 自己資金回収率→167.5%

▼ IRR→7.64%

2.(購入価格-減価償却分)

×110%で売却

ゲインが発生したことを

想定したシミュレーション

▼ 自己資金回収率→197.71%

▼ IRR→9.76%

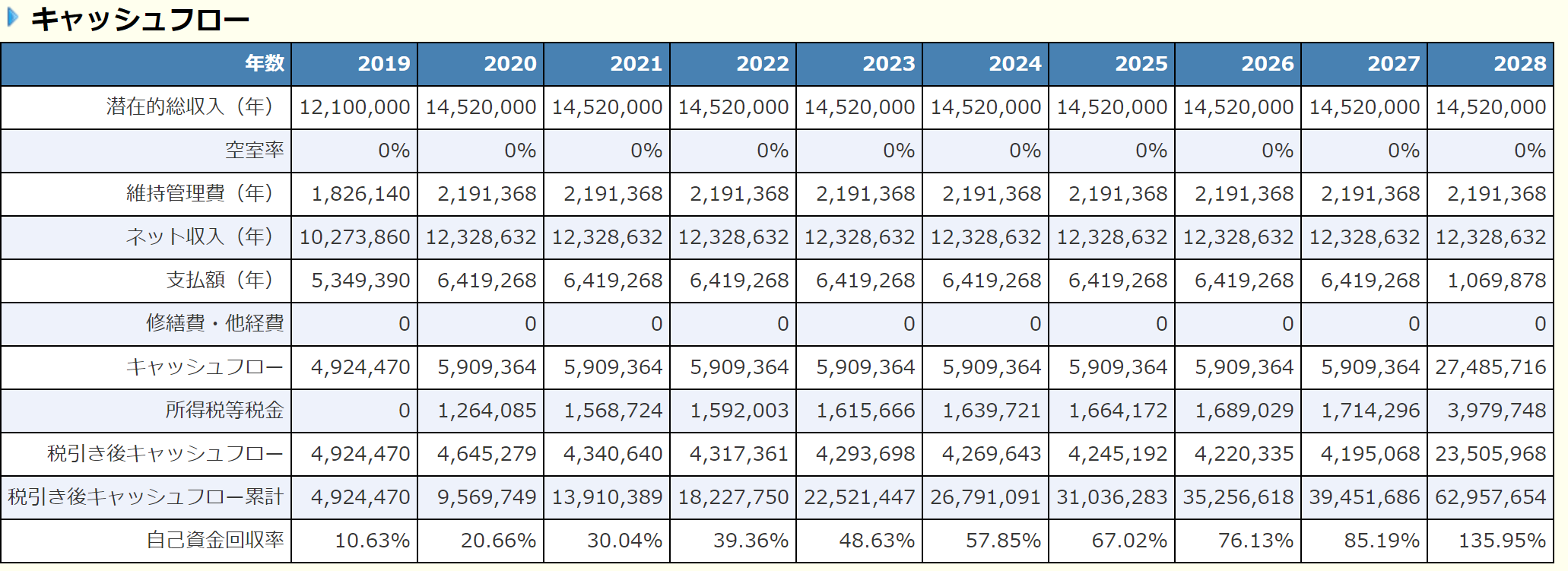

3.(購入価格-減価償却分)

×90%で売却

ロスが発生したことを

想定したシミュレーション

▼ 自己資金回収率→135.95%

▼ IRR→4.80%

投資成績にかなりの違いが

出ることが分かります。

どんなにインカムゲインが

順調でも、売却価格が10%

違うだけで、

自己資金に対する

IRR(利回)が2%以上

違ってきます。

特に、3.の投資成績は

手間をかけず

REITに投資した方が

良いかなと思う

レベルです。

物件購入時には0.5%の

利回りにこだわる

わけですから

いかに、キャピタルゲイン、

ロスの影響が大きいか

分かります。

ぜひ、投資する(した)物件を

売却した場合に

どのような投資成績になるか

確認する機会にしてください。

想定すべき売却価格が分からない

場合には、

アセットランクシミュレーターの

コメント機能で想定売却価格が

表示されますので、参考に

確認してみてください。

実績値を利用した売却シミュレーション手順

アセットランクシミュレーター

を利用した売却シミュレーション

の手順は以下です。

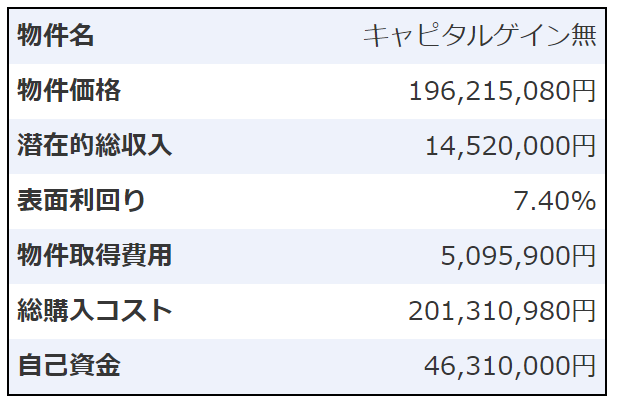

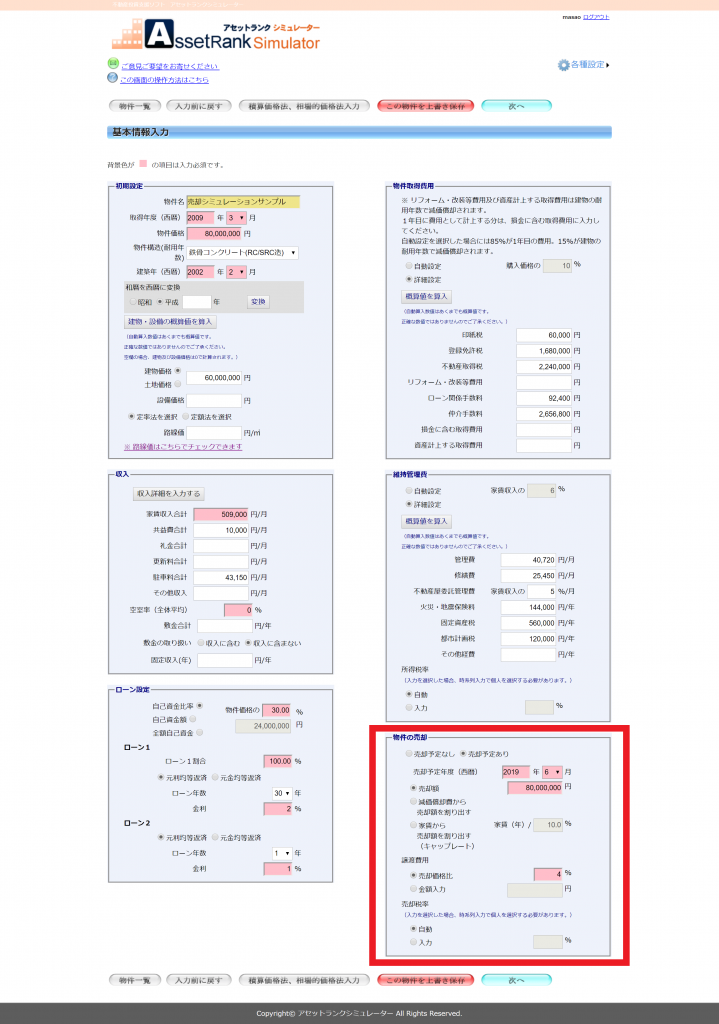

【基本情報入力画面】

上記画面で物件取得時の

情報を入力します。

入力済みの場合、その物件を

コピーして利用します。

↓

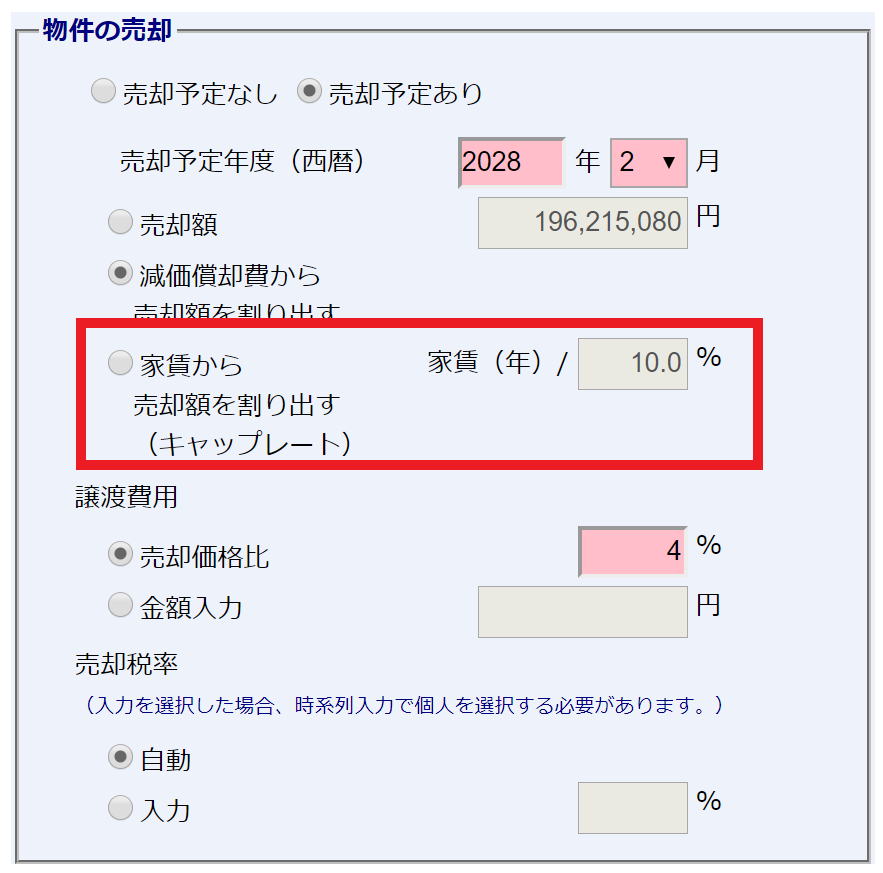

赤枠の物件の売却欄に

売却を検討している西暦と

売却価格を入力します。

売却価格のイメージが

わかない場合は、

家賃から売却価格を

割り出すの欄に

購入時の表面利回り

+0.5~1%を足した

数値を入れます。

↓

次へを押します。

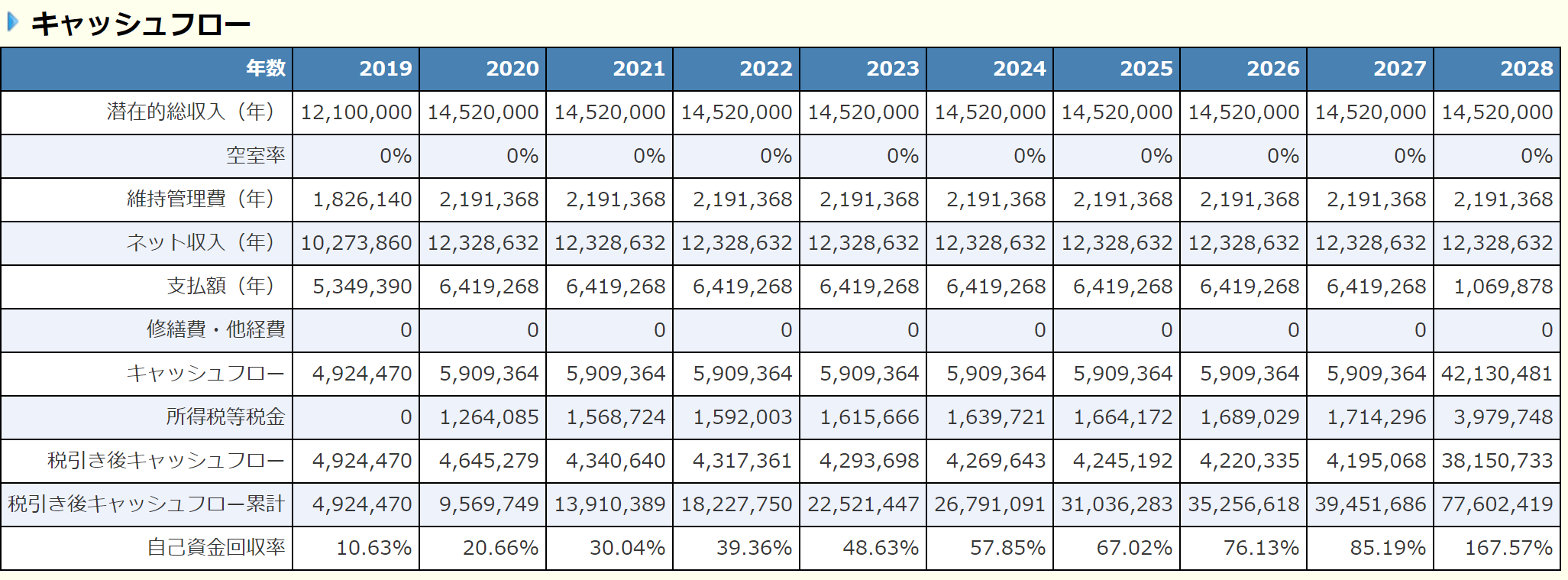

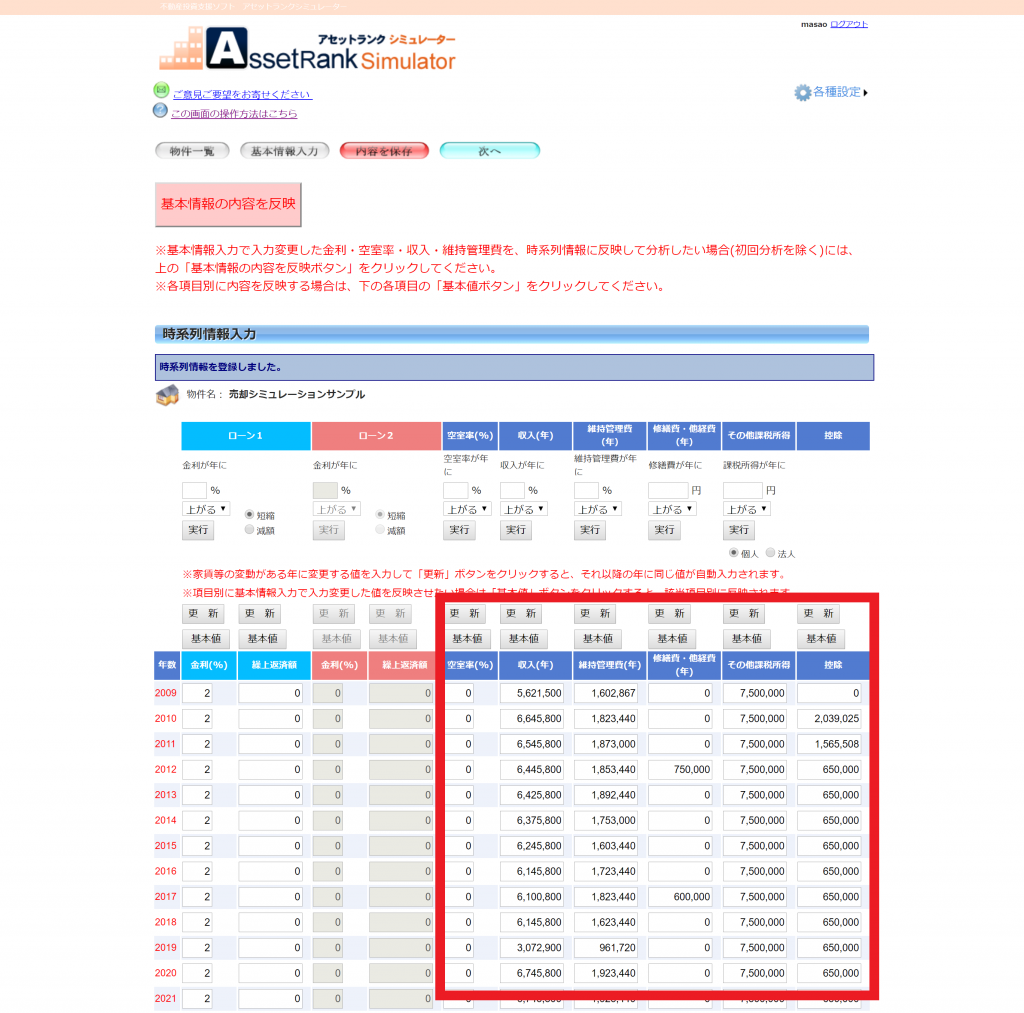

【時系列情報入力画面】

遷移した時系列情報入力に

収入、維持管理費、修繕費

その他課税所得、控除額の

”実績値”を売却を希望する年まで

入力していきます。

↓

この時のポイントは空室率は0に

して、収入欄で実績値を入力

することです。

↓

次へを押します。

【分析結果画面】

上記画像の赤線、赤枠内の

・売却後に手元に残るCF

・自己資金+αいくら

回収できるのか

・自己資金に対して

IRRは何パーセント

だったか

を確認して収益上問題ないか

確認していきます。

物件のコピー機能を利用して

3種類程度シミュレーションして

どの程度の売却価格まで許容

できるのかを確認します。

【グラフ表示画面】

分析結果画面から

グラフを表示ボタンで

遷移できるグラフ画面では

売却価格を5%刻みで

変化させたIRR値を

確認できます。

青色申告を考慮したシミュレーション

おはようございます。

アセットランク.Com

大塚 博之です。

いよいよ、大家業の中でも

大きなイベントである

「確定申告」が始まります。

今年は2月18日~3月15日です。

私も、確定申告しますが

正直、大変です。

ただ、良い意味でも、悪い意味でも

費用化できる部分が明確な

不動産投資の場合

費用か、費用じゃないかで

悩む項目は少ないです。

難しいのは修繕費の

扱いくらいでしょうか。

さて、今日は、青色申告を

考慮してシミュレーションを

行う方法について書きます。

おそらく、メールセミナーを

お読みの大家さんは

青色申告をしている方が

多いと思います。

ご存知のように

事業規模で不動産投資を

行っている場合

青色申告をすることで

年間65万円の控除を

受けられます。

ちなみに、事業規模の

定義は

・10室以上であること

又は

・5棟以上あること

です。

これに加えて

記帳の仕方など

いくつか条件はありますが

大きな基準は規模になります。

上記以外の場合は10万円

が控除されます。

青色申告控除は1年間だけを

考えるとシミュレーションに

大きな影響を与えません。

しかし、10年単位で考えた場合

シミュレーションで考慮

しておくといいと思います。

アセットランクシミュレーター

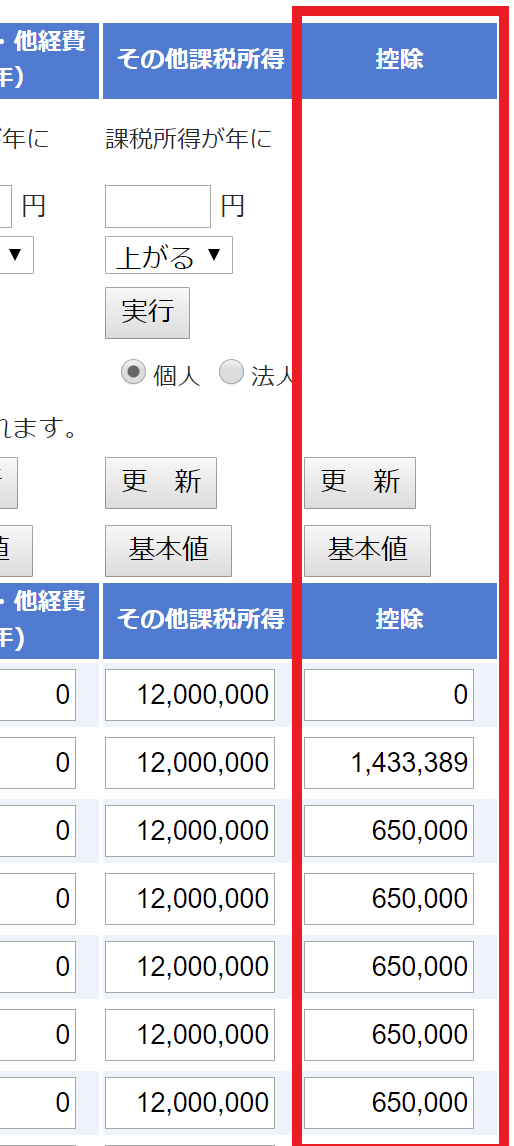

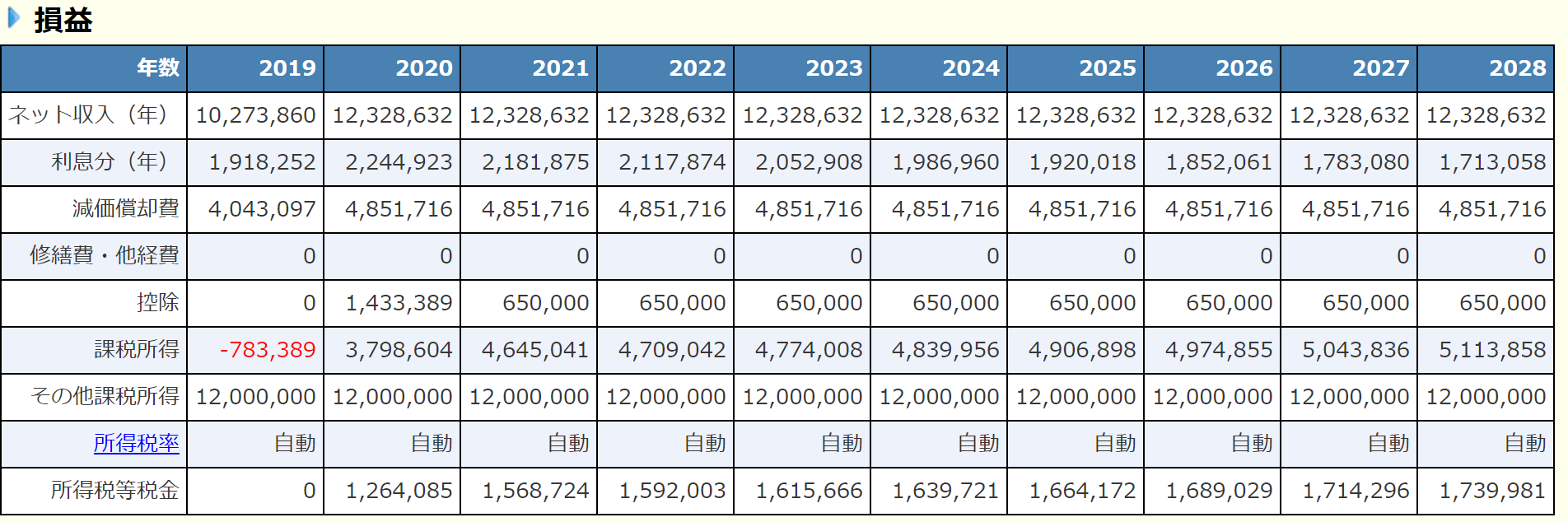

での入力方法は以下です。

時系列情報入力画面

(以下の画面)で控除欄に

65万円又は10万円を入力後

「更新」を押すことで

50年分が反映されます。

今回の例では1年目に取得費用等

で課税所得がマイナスになった分

を控除に入れています。

青色申告控除(65万円)の

有と無で収益への影響

を比較します。

【控除無】

【控除有】

この方の場合、

この物件以外にも

約1,800万円程度収入がある

シミュレーションをしています。

今回の例の場合、

税金支払いが

約23万円程度減少します。

つまり、CFが23万円

増加します。

1年で考えれば

シミュレーションで

考慮する程では

ありませんが

10、20年の単位の場合

簡単にシミュレーション

できますので入力して

検討しておくといいと思います。

よく、お話するのですが

不動産投資は

「税金との戦い」です。

それだけに、税金に関わる

部分は、どの程度、影響が

あるのか検討しておくと

いいと思います。

キャップレートの感覚を身に付ける

おはようございます。

アセットランク.Com

大塚 博之です。

先日、微笑ましい光景が

ありました。

とあるスーパーの

エスカレーターで

2階に向かっていると

「お兄ちゃん~」という

3歳位の女の子の声が

聞こえたので、後ろを振り返ると

7歳位の男の子が

エスカレーターに乗っており

女の子は1階にいるままです。

「お兄ちゃん~」と泣いている

女の子に対して、その後、

男の子がとった行動が

かっこよかったです。

「〇〇そこで待ってて」

と言って、2階まで走り出し

2階の反対のエスカレーター

まで走って向かいました。

自分は弟や妹が

いなかったので

経験できませんでしたが

こういった、子供の時の

経験が将来の価値観を

作るんだろうなと思う瞬間でした。

さて、今日は、不動産投資を

進める上で欠かせない感覚である

キャップレート(Cap Rate)

についてです。

このメールセミナーを読んでいる

投資家、大家さんは知識豊富な方が

多いので復習のつもりで

読んでいただければと思います。

キャップレート(Cap Rate) を

日本語で書くと、還元利回り、

期待利回りと言います。

つまり、どの位の利回りを

その物件で期待できるか

ということです。

これだけ、聞いても何のことか

分からないと思います。

いつも通り、少し例を

挙げながら書きます。

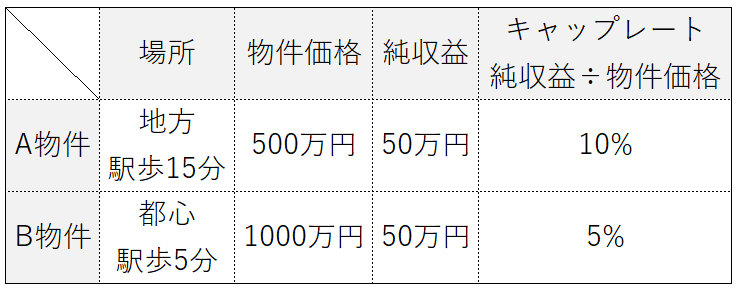

【物件比較】

さて、どちらが割安で、

投資したいと

思うでしょうか。

キャップレートの感覚がある人は

おそらく

「分からない」

と答えると思います。

感覚の無い投資家さんはA物件と

答えるかもしれません。

では、ここに、もう1つ情報を

加えてみます。

【物件比較キャップレート追加】

こうなった場合はどうでしょうか?

キャップレートの感覚がある人は

直ぐにB物件と答えると思います。

理由は、A物件は、その周りの

似た物件よりも1%も

キャップレートが低く

割高なのに対して、

B物件は地域平均には

達しているからです。

このように、キャップレート

(利回り)が一見高く見えても、

地域のキャップレートと比較すると

割高だったことに気づきます。

では、なぜ地域でキャップレートを

比較する必要があるのでしょうか。

それは、その地域毎にリスクを

織り込んでキャップレートが

決まっているからです。

例えば、

都心と地方都市で比較すれば

空室率、賃貸募集のしやすさ

10年後の物件価格の下落率

などが全く違います。

つまり、その大変さ(リスク)を

織り込んでキャップレートが

決まっているわけです。

ですから、違う地域の

キャップレートを割高だ、

割安だと比較するのは

意味がありません。

投資したいと思っている地域の

似た物件のキャップレートは

どの位かなという感覚は

常に持っておく必要あります。

不動産投資で本来目指すべき姿はどこにあるのか

おはようございます。

アセットランク.Com

大塚 博之です。

新年は、いつも車山高原の

お気に入りのペンションに

スキーに行くのですが

今年は、久しぶりに自宅で

過ごしました。

そこで、近所の有名な

神社に午後の方が

空いているかなと思い

14時頃に向かったのですが

これが凄い並び方で

1時間並んでやっと

お参りできました。

帰りに聞いたのですが

午前中の方が空いている

そうです。

やはり、思い込みで判断

してはいけませんね。

さて、不動産投資をしている人は

私を含めて、少なからず

「お金持ち」とは何かについて

考えたことがあると思います。

また、不動産投資を

進めているからには

投資家1人、1人に目指すべき

「お金持ち」のイメージ(定義)が

存在すると思います。

では、「お金持ち」の定義とは

どんなものでしょうか?

▼年収の多い人

▼総資産が多い人

▼豪邸に住んでいる人

▼いい車に乗っている人

▼豪遊している人

▼俺は金持ちだと周囲に

自慢している人

(Aさん向かって左・Bさん向かって右)

当然、「お金持ち」の定義は

1つではありません。

そんな中でも、私が重要だと

思うお金持ちの定義について

今日は書きたいと思います。

上の図を見てどちらがお金持ち

だと思うでしょうか?

私の考える答えは「同じ」です。

不動産投資の本などで

「資産〇億円」

「家賃収入〇千万円」

などと書かれているのは

殆どが、Bさんのパターン

だと思います。

一瞬、金額が大きいと

凄いなと思ってしまいますが

実際はAさんと同じレベルです。

理由は、

実際の資産である純資産

(表中では自己資金)

その純資産を増やしていく存在の

キャッシュフロー(CF)が

同額だからです。

つまり、私の考えるお金持ちの

定義は

1.純資産額が多いこと

2.その純資産額を増やす

ことのできるCFが多いこと

です。

いくら、総資産額が大きくても

借入ばかりではお金持ちとは

いえません。

また、どんなに収入が多くても

支出も多く、CFが少ないようでは

お金持ちとはいえません。

不動産投資でどこを目指すべき

なのかを考える際にも

必要な考え方です。

3つの出口戦略で絶対に確認すべき指標

おはようございます。

アセットランク.Com

大塚 博之です。

確定申告は終わりましたか?

私は、いつも、ギリギリに

なってしまうので

今年は、早めにと思い

今週提出してきました。

早くできたのは、申告書類を

WEB上で簡単に作成

できるようになったのも

大きいなと思います。

お役所が作ったシステムとしては

分かりやすく、使いやすい印象です。

以下からアクセスできます。

↓

確定申告書等作成コーナー

来年も、これ位の時期に

完成できるように

日頃から準備したいと思います。

さて、今日は出口(売却)戦略時に

必ず確認しておきたい3つの

指標について書きます。

最近、大家さん、投資家さんと

話していると

「出口戦略を考えず

投資を続けている」

方が多いと感じます。

本当にもったいないです。

このメールセミナーでも

何度もお伝えしていますが

順調に家賃収入があっても

出口で失敗すれば

それが吹き飛びます。

また、

「ずっと所有するつもりだから」

という方もいらっしゃいますが

▼デッドクロス

(元金支払>減価償却費)

となり税金支払が多くなる

▼老朽化により修繕費が

過大にかかる

日がいずれ訪れます。

そんな日が来る前に

売却を検討する方が

有利に働く場合が多いです。

ぜひ、可能ならば投資する前に

そうでなければ、早い段階で

出口(売却)した場合に

どのような結果になるのか

確認していただければと思います。

出口(売却)時に確認すべき

指標は、最低3つです。

1.返済CF<売却CF

2.自己資金回収率(額)

3.IRR

の3つは最低でも

確認しておくべき指標です。

まず、「返済CF<売却CF」であるかは

安全性を確認する為に必須です。

CF(キャッシュフロー)ベースで

基準を超えない場合

売却する際に、自己資金を

追加して返済する必要が

出てしまいます。

万が一の場合、返済できない為

売却もできない状態になります。

こうなるとデフォルト

という最悪の事態も頭をよぎります。

「返済CF<売却CF」は

絶対にクリアしておく必要があります。

ちなみにアセットランクシミュレーター

では、「物件の売却」で売却予定あり

を選択してシミュレーションできます。

もし、売却価格の勘所が無い場合

売却予定年度を購入年月の

10~15年後で入力した上で、

購入時の表面利回の

⁺0.5~1.5%程度を足した数値を

以下の欄に入力して確認してください。

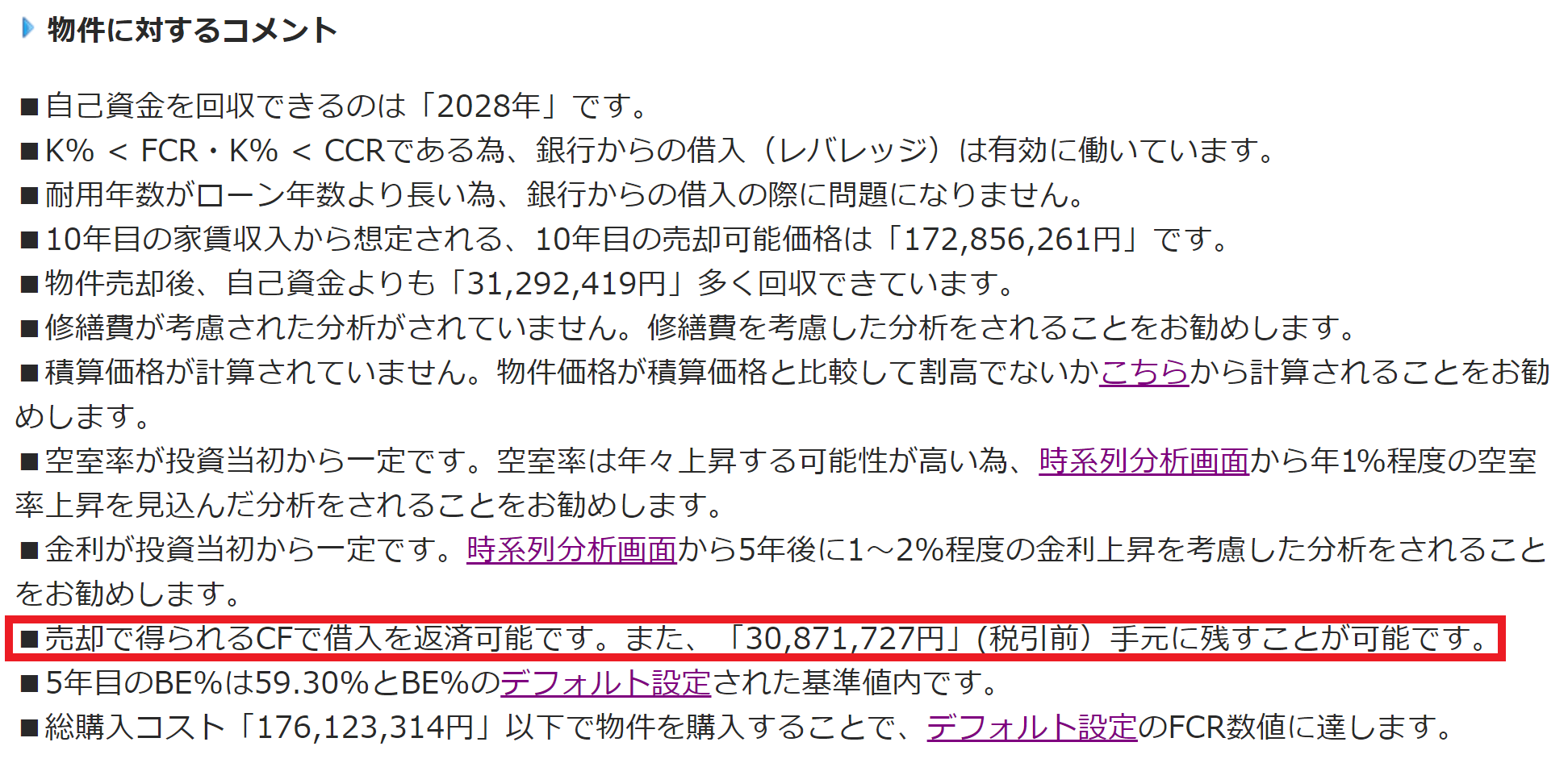

プラチナID以上の

機能にはなりますが

以下のようなコメントで

売却のCFで返済が可能か

確認できます。

以上の基準をクリアしたら、

次に確認すべき指標は

2.自己資金回収率(額)

です。

投資時に投入した

自己資金を売却後に超えて

いるか確認するものです。

もし、超えていない場合は

投資をせずに、貯金して

いた方が良かったことに

なります。

これも、不動産投資をする

からには、絶対に超える

必要のある基準です。

自己資金回収率(額)についても

コメント機能や収支詳細機能で

簡単に確認できますので

確認してみてください。

ここまで、2点は

出口(売却)時に最低限、

超えておきたい基準です。

最後に、残ったのはIRRです。

IRRは、出口(売却)を加味した

投資成績を確認するのに

もっとも、使いやすい指標です。

少し、長くなりましたので

次回に、続けます。

« Older Entries Newer Entries »