Archive for the ‘日経新聞から読み解く不動産投資’ Category

自宅購入は不動産投資

日経電子版に自宅購入が

不動産投資であることが分かる

記事がありましたので

ご紹介します。

・・以下引用・・

2019/10/24 日経電子版

2009年に1850万円で買った

オーナーはしばらく自身で住み、

いったん賃貸に回した後、

17年に2300万円で売った。

賃料のほか450万円の

差益が出た。

マンション管理士でもある

渕ノ上弘和社長はこうした取引を

一般の不動産投資と区別して

「自宅投資」と呼ぶ。

・・引用終わり・・

メールセミナー等での

「自宅購入は投資の側面があります」

という趣旨を常々

お伝えしていました。

今日、ご紹介した記事は

より投資に視点に置いて

購入したパターンだと思います。

2009年に購入して2017年に

売却とかなり良いタイミングで

入口~出口を迎えています。

これでキャピタルが450万円です

ので、大きな投資をしている

不動産投資家からすると

物足りないと思います。

しかし、リスクとリターンを

考えた時には悪い投資では無い

かもしれません。

〇億円の家賃収入等を謳って

書籍などが販売されますが

実際はかなりリスクの高い

投資になる可能性があります

色々なリスクがありますが

その中でも大きな投資に

なった際に目立つリスクが

1.流動性リスク

2.金利上昇リスク

です。

1.流動性のリスク ですが

このような高額な投資物件は

売却する際も投資家にしか

売却できません。

直近では、2018年頃からが

その状況が始まったポイント

になりますが

市況により極端に価格変動幅が

大きくなります。

ついこの前まで1億円で売れた

物件が8,000万円でしか売れない

という状況が起こりやすい

ということです。

何らかの理由で売却が必要に

なった際に、

少しタイミングをずらすと

借入を返済できない価格

でしか売却できない

ということになりかねません。

2.金利上昇リスクは読んで

そのままです。

多額の家賃収入を得る為には

大型の物件を購入する必要が

出てきます。

そうなるとローン額が

多額になる場合が殆どです。

今は、過去最低の金利ですので

意識しませんが、万が一

金利が上昇した場合の

破壊力は想像以上です。

【ローン条件】

【金利1.2%で上昇無】

【金利1.5%へ5年目に上昇】

アセットランクシミュレーターでシミュレーション

たった0.3%の上昇でも総支払額が

300万円も増加します。

この2つのリスクの怖い所は

投資家サイドでコントロールが

困難なことです。

大きな投資を進めるには

ある程度、このようなリスクを

許容する必要があります。

それに比較すると

「自宅投資」レベルですと

低リスクです。

ただ、金額は正直

投資で成功とは言い難い額

になります。

では、どちらの投資が

正解の投資なのか

答えはご自身の目的による

です。

例えば目標が

「資産数十億円欲しい」

ということであれば

大きな投資が必要です。

しかし、月に10万円増えれば

いいやというのあれば

必要無いでしょう。

不動産投資を始める前に

自分の目標がどこに

あるのかを見極めるのは

重要です。

日経新聞のマンション動向に関する記事

2019年4月~9月の

データですが価格は、

まだ、上昇しています。

・・以下引用・・

首都圏マンション需要なき

価格上昇 28年ぶり6000万円

建設費の上昇で価格が

高騰したため売れ行きは

鈍化しており、

契約率も11年ぶりの

低水準となった。

需要が低迷する中で

価格が高騰する異常な

事態になっている。

・・引用終わり・・

不動産投資用物件の

話ではないですが

売れない中でも

価格が下げて来ない

ようです。

確かに、東京のブランド地域は、

さすがにこれは高いな

という価格が散見されます。

それに対して収益物件は

価格が下がってきました。

ワンルームや区分所有物件の

下落率は高くないですが

いわゆる、1棟物の中古物件の

価格は下がっています。

特に、RCの1棟物件は

価格が高いこともあり

下落額が大きいです。

これらの物件は、さすがに

現金で買う投資家は少ないので

銀行からの借入になります。

それを考えると、完全に

銀行からの融資が受けにくく

なっている影響が出ています。

確かに、2017年頃の価格で

不動産投資シミュレーション

していると

※FCRが低下した影響で

投資当初は何とか

キャッシュフロー(CF)

回るけど

年数が経過して

■修繕費の増加

■元金支払率増加

■減価償却費減少

してくるとCFが

キツイ状態になるのが

シミュレーション上

明らかな物件が

散見されました。

その頃と比較すると

市場環境は若干マシに

なったと思います。

ただ、まだ、

今後の金利動向等を考慮する

シミュレーションをすると

厳しい物件が多いと思います。

多くの場合、投資物件から

価格が下落して、実需物件と

なりますので、

そろそろ、

普通のマンション物件も

下げ始めるかなという時期

になっていると思います。

※FCR(Free and Clear Return)

▼計算式

ネット収入(年) /

総購入コスト * 100

◆説明文

家賃収入とその他収入の

合計値から維持管理費を

引いた額と購入時に

かかった全ての費用で

割り利回化したもの。

実質収入と実質購入価格で

計算されるため利回指標で

もっとも正確性が高い指標。

不動産投資の融資に関する日経の記事

自分が仲間達と話している

感覚からすると、そうなんだ

と驚いた記事があったので

ご紹介します。

・・日経新聞引用・・

地方銀行によるアパートなど

投資用不動産向けの融資が

拡大している。

日本経済新聞が全国の地銀

103行に実施した調査で、

融資残高が1年前に比べ増えた

地銀は59行と6割近くに上った。

・・引用終わり・・

少し、驚きました。

借入の際の資産査定など

昨年の今頃からはだいぶ

厳しくなっていました。

特に、今年に入ってからは

さらに、厳しくなってるな

という印象でした。

そんな中でも「地銀」に

限った調査のようですが

6割で昨年比で増加している

ようです。

アパート向け融資と書いて

あるので、

〇〇建託とか、〇建とか

サブリースと

セット販売する会社経由

なのかもしれません。

私の周りですとその手の

畑の真ん中に節税対策ですと

収益はそこそこに手を出す

投資家はいませんので

状況が違うのかもしれません。

記事に融資には慎重という

言葉も見られますので

融資先の

・土地担保価値

・借入状況

・その他収入の安定性

・自己資金額

等の審査は厳しくなって

いると思うので

2年位前までのザルの

ような融資ではないの

だろうとは思います。

確かに、地銀だと貸出先が

少なく、預金を預かっても

収益にならないので

企業融資と比較すると

リスクが低い?と考え

られている不動産に融資

するのもうなずけます。

ちなみ、最近REITの

価格が上昇してるのも

融資先の減少が要因の

1つです。

ただ、

「まだ、畑の真ん中に

アパート立て続けますか」

というのが正直な感想です。

日経新聞の不動産投資に関する記事

不動産投資に関する記事が

日経新聞2019/9/25付の

夕刊に掲載されていました。

・・以下引用・・

ワンルームマンションなど

不動産への投資で資産を

増やそうと考えています。

不動産投資の特徴は

いくつかあります。

例えば、元手が少なくても

始められる点です。

預貯金がない

年収400万~500万円程度の層

を対象に勧誘する

不動産業者もいます。

~中略~

減価償却費や固定資産税などを

費用に計上することで

全体で赤字になると、

納税額を減らせます。

・・引用終わり・・

記事ではやんわり

お勧めしないと書いてあります。

このコラムでは

ハッキリ書きます。

「この手の投資は絶対に

やめた方がいいです。」

この手のワンルーム投資は

投資とは呼べません。

そもそも、赤字にして

喜ぶのは投資ではありません。

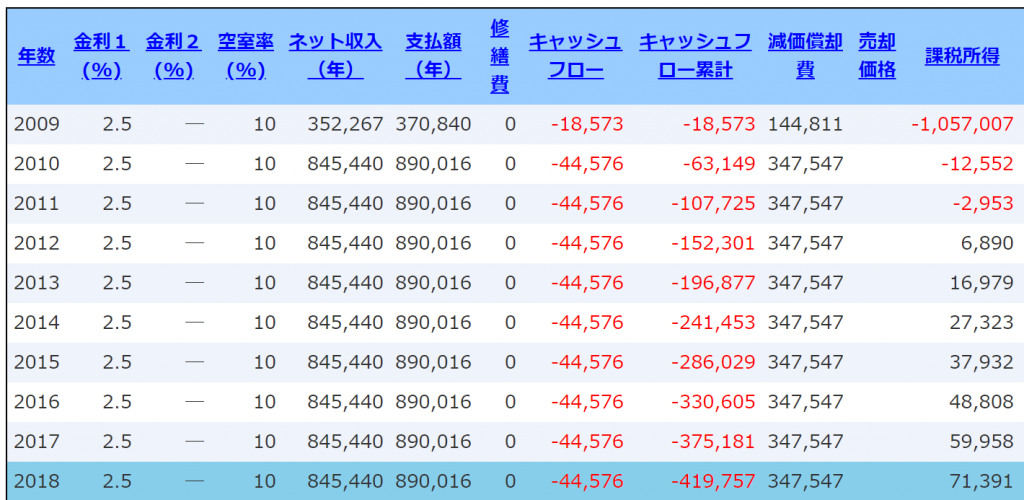

以前、ワンルーム投資の

シミュレーションを記載した

コラムを掲載しました。

この例は表面利回4%前後の

都心のワンルームに投資した

場合の例です。

特徴として

1.キャッシュフロー(CF)

は毎年赤字

2.課税所得は年々上がっていく

1.の意味するのは毎年

別の収入からお金を払わなけれ

ならないということです。

お金が減る。これは投資では

有りません。

2.の意味するのは

年々節税効果が無くなり

税負担が増える

ということです。

十年後にはCF赤字と

税金支払の赤字の

ダブルパンチ状態になります。

どう考えても「投資」とは

呼べません。

この投資で勝つ方法は

1つだけです。新築で買った

価格よりも高い価格で

売却することです。

5年後、10年後に100%

新築より高い値段で売れると

断言できる場合以外は

絶対に始めてはいけません。

では、なぜ銀行はこんな

投資でもお金を貸してくれるのか

大きく理由は2つです。

1.住宅ローンより

高い金利で貸せる

2.貸す対象者が

安定した職業についている

1.は銀行にしてみれば利益が

増えるので当然、メリットが

あります。

1.よりも重要なのは2.です。

2.の意味するのは、銀行は

物件に貸しているのではなく

ローンする人に貸している

ということです。

つまり、投資する人の

生涯年収を担保にお金を

貸しているわけです。

投資と呼べない

ワンルーム投資をすることで

生涯年収の担保価値を毀損

するわけです。

ここで毀損してしまうと

不動産投資と呼べる

本来の投資ができなくなります。

絶対に値上がりすると

確信が持てる物件に

投資する以外は

あらゆる方向から考えても

やってはいけない投資と

言えます。

日経の記事から分かる土地価格の今後の動向

基準地価が発表されました。

・・以下日経新聞引用・・

三大都市圏以外の地方圏で

商業地が1991年以来28年ぶりに

上昇した。

上昇地点の数(全用途)は全国で

6802と全体の3割を超えた。

・・引用終わり・・

まだ、上昇傾向の数値でした。

基準地価とは

「都道府県が主体として調査を

行う土地価格。7月1日時点の価格を

9月下旬に発表する土地価格指標」

ちなみに、似たような調査に

公示地価があります。

こちらは国土交通省が主体で

調査するものです。

調査手法に違いはありますが

似たような物という理解で

良いと思います。

投資家にとって一番重要な

路線価は、公示地価の

相続税路線価⇒80%位

固定資産税路線価⇒70%位

です。

さて、基準地価、公示地価共に

地方の土地上昇が

目立ち始めました。

こうなって来ると

そろそろ、2012年頃から

続いた土地価格の上昇が

本格的に終了しそうです。

都心部で利回り取れなく

なったけど、金利が低いので

リスクはあるけど地方に

投資して行く。

というのが進んで土地価格が

上昇したら価格上昇が終了する

サインです。

いつも通り、完全にこの流れに

乗っているようです。

また、この記事では

利便性の高い住宅地、商業地

だけが上昇して他の場所が

下落する2極化と書いて

ありますが。

実際は、2極化より細かい

同じ町内でも上昇、下落が

顕著に違う多極化に

なっていくと思います。

今後、不動産投資をする場合は

土地選びや物件選びに慎重さと

時間をかける必要があります。

ますます、投資に対する知識と

戦略、シミュレーションをする

重要性が増して行くと思います。

不動産投資で絶対忘れてはいけない費用に関する記事

不動産投資で忘れがちな費用

それが「修繕費」です。

不動産投資向けの記事では

無いのですが日経新聞に

こんな記事が掲載されていました。

・・日経新聞引用・・

積立額が計画に比べて不足する

マンションが全体の35%に上った

・・引用終わり・・

この記事は一般のマンション

の事例です。

ただ、投資物件のオーナーは

もっと修繕の事を考えて

いないと思います。

特にRCは多額の修繕費が

必要になる可能性があります。

いつ、どのタイミングで必要に

なるのかの判断が難しいだけに

購入当初からシミュレーション

している投資家さんは

少数かもしれません。

しかし、屋上防水、塗装費、

ポンプ交換などは

10~15年等定期的に必要になるのが

分かっています。

この分かっている費用だけでも

計算に入れておかないと危険です。

理想を言えば、

税引後キャッシュフローから

一定額をプールしておいて

修繕に当てる

修繕積立金のようなスタイルを

取るのが良いです。

そこまで、できなくても

定期的に必要になることを

念頭において

計画やシミュレーション

をしておく必要はあります。

また、修繕はデッドクロス

(元金支払>減価償却費 )

同様に

売却(出口)タイミングを

検討する上で重要な

ファクターとなります。

日経新聞に掲載されていた

記事同様に、

投資物件についても

修繕費を考慮していない

(不足している)投資家さんが

多いと思います。

必要になって、直ぐに解決できる

費用ではありませんので

投資開始時から計画を

しっかり立てた運用が必要です。

不動産投資と金利ついて考える

不動産投資用のローンでは

ありませんが、

こんな記事が日経新聞に

掲載されていました。

・・日経新聞引用・・

全期間固定型の「フラット35」

の金利は9月、3カ月連続で

過去最低を更新した

(グラフ)。一部商品では、

所定条件を満たせば当初10年は

0.6~0.7%台まで下がっている。

・・引用終わり・・

この記事は住宅ローンの話ですが

金利が下がっているようです。

このような状況になると

10年、20年と金利が低いまま

と考えてしまいがちです。

しかし、金利は必ず変動します。

不動産投資の成否を分ける

ファクターとして金利の影響は

大きいです。

例として

5,000万円の借入を

行った場合の0.5%の

金利の違いの影響を

表にしました。

| 元利均等 30年ローン 支払総額比較 | |

| 1% | 57,894,947 |

| 1.5% | 62,121,428 |

| 2% | 66,531,359 |

【アセットランクシミュレーターローン計算を利用】

0.5%で約450万円程度

支払総額が違うのが分かります。

不動産投資でいえば

この金額が収益にそのまま

影響を与えます。

また、住宅ローンでは

固定金利が一般的ですが

不動産投資では変動金利が

殆どだと思います。

この場合、金利が上昇した場合

経過措置がある住宅ローンとは

異なり、急に支払額が

増えることになります。

参考に4年目~0.5%金利が

上昇した場合の支払総額の

違いを以下に書きます。

| 元利均等 30年ローン 金利変動 支払い総額 | |

| 1% ⇒ 1.5% | 61,330,661 |

| 1.5% ⇒ 2..0% | 65,716,918 |

| 2% ⇒ 2.5% | 70,285,438 |

【アセットランクシミュレーター金利変動機能を利用】

350万円程支払総額が

増加するのが分かります。

空室対策などと異なり

金利が変動した場合

金利が上昇しそうだから

直ぐに対策とはいかないものです

借入(レバレッジ)をして

不動産投資をした場合は

常に金利の動向には気を配って

シミュレーション及び

対策を検討しておく必要があります。

マイホーム購入は不動産投資

思ったよりマイホームと

考えている人が

多いなという印象です。

・・日経新聞引用・・

「借家(賃貸住宅)で

構わない」

と答えた人は17.8%と

10年前の2倍に増え、

1994年の調査開始以来

最高となった。

「土地・建物を両方所有したい」と回答した人は74.6%だった。

・・引用終わり・・

賃貸で良いという人が

増えたと言っても

まだ、20%もいないという

結果でした。

もう少し高いかな

と思っていただけに

まだ、こんなもんなんだ

と感じました。

記事の中で20代では

23.8%が賃貸で構わない

と答えたと書いてありましたが

逆に20代でも70%位の人は

物件を保有したいと

思っているようです。

人口減少のペースが

早まっていく

今後のことを考えると

物件価格の下落等の

所有するリスクは徐々に

高まっていくと思います。

不動産投資をしている

投資家はその辺りも考慮しながら

利回りを見定め、出口(売却)を

検討し投資をしているので

良いですが

持ち家を所有するという投資を

投資という感覚がないまま

行うにはリスクが高い時代に

なっていくと思います。

さすがに、不動産投資をする人

のように将来の収益性などを

シミュレーションする必要は

ないと思いますが

自分の家を持つ、

特に借入をする場合は

持ち家には投資の側面もある

という思いで行う必要が

あります。

所有欲が相対的に下がっている

20代の人でも

不動産は所有という人が

まだまだ、大多数なんだな

と少し驚いた記事でした。

新築投資用マンションの平均価格に関する記事

日経新聞に新築投資用マンション

に関する記事が掲載されて

いました。

・・日経新聞引用・・

投資用マンションが前年同期比

31%減の3196戸だったと発表した。

平均価格は1%減の3047万円

・・引用終わり・・

記事は販売減を伝えるのが

メインの内容でした。

それについて驚きは

無かったのですが

驚いたのが

平均価格が3,000万円を

超えていたことです。

投資用マンションの

カテゴリーで平均価格を

調べてみましたが

良いデーターが無かった為

感覚的な話に

なってしまいますが

10年前の30~40%は上がって

いるかなという印象です。

賃料に関してはいいところ

数%上昇した程度でしょうから

投資効率は30%程度落ちて

いることになります。

投資用新築マンションの

殆どの物件がワンルームだと

思います。

これらの新築投資用物件は

「賃料 – 管理費 – 返済」

のキャッシュフロー(CF)が

ほぼ、プラスにならないです。

10年前の売り文句としては

「賃料 – 利息返済 – 減価償却」

がマイナスになるので

その他の所得と損益通算して

節税になるです。

10年前の価格でもCFが

プラスに成らないのに

30%近く上昇したら

「不動産投資」とは

呼べないレベルだと思います。

以下は新築1Rマンションの

簡単なシミュレーション

をした結果です。

【10年前の新築ワンルーム投資】

【今の新築ワンルーム投資】

シミュレーションしてみると

CFの赤字幅は利回りが

6.0% → 4.1%となっている為

大幅に悪化しています。

さらに、金利が1%低くなったので

利息支払が減り課税所得が+に

成っています。

こうなると、節税のメリットも

無くなります。

また、元金支払いと減価償却の

関係で年々節税のメリットは

無くなり、CFの赤字幅も増えます。

10年前からこの手の投資の

メリットは低いと思って

いましたが、

シミュレーションしてみると

物件価格が上昇したことで

ますますメリットが薄れています。

キャピタル(値上益)を

目的として購入するか

現金で資産防衛の為に

買うかが目的になります。

ここまで価格が上昇してくると

不動産投資としては厳しい

投資と言えます。

サブリースの法規制の知っておくべき記事

サブリースを利用している

していないに関わらず

知っておいた方が良い記事が

ありましたのでご紹介します。

・・日経新聞引用・・

国への登録を義務化し、

将来の家賃収入などについて

顧客への説明を必須にする。

・・引用終わり・・

実際は何十年も前から

建物を建てさせるのが目的で

困ったら賃料下げるという

モデルはありましたので

今さら感はありますが

いよいよ規制するようです。

理由を少し考えると

1.かぼちゃ、スルガ、レオパレス

の問題が噴出した事

2.投資なんだから投資家が悪い

と言ってられない位に被害者が

出た事

3.人口が減る中で、需要がない

土地へ建築を進めることで

より被害が拡大する

可能性がある事

4.銀行によっては貸倒被害で

普通の預金者に被害が

発生する可能性がある事

賃貸需要のある地域は

限られる中で、

価値以上の価格で販売し、

ねずみ講のように建築で

儲けられている間は

ある程度賃料を保証し

銀行とタッグを組んで

融資するようなモデルを

これ以上続けて

将来、被害者が増加すること、

空家を増加させることを

防ぎたかったのだと思います。

2020年以降導入ということで

具体的な規制内容は以下の

3点しか記載はありませんでした。

・事業者の登録義務付け

・実務経験を持つ人材や

有資格者の配置

・賃料の変動について適切に説明

3番目は、規制が無くても

やらなくてはいけない

内容だと思います。

何十年も放置して、かなり問題が

大きくなったので重い腰を上げた

感じです。

こういった記事を読むと

賃貸事業で成功するには

しっかりしたシミュレーションと

それに基づいた運用を長期的に

続けて行く必要があるなと

改めて考えさせられました。

« Older Entries Newer Entries »