Archive for the ‘日経新聞から読み解く不動産投資’ Category

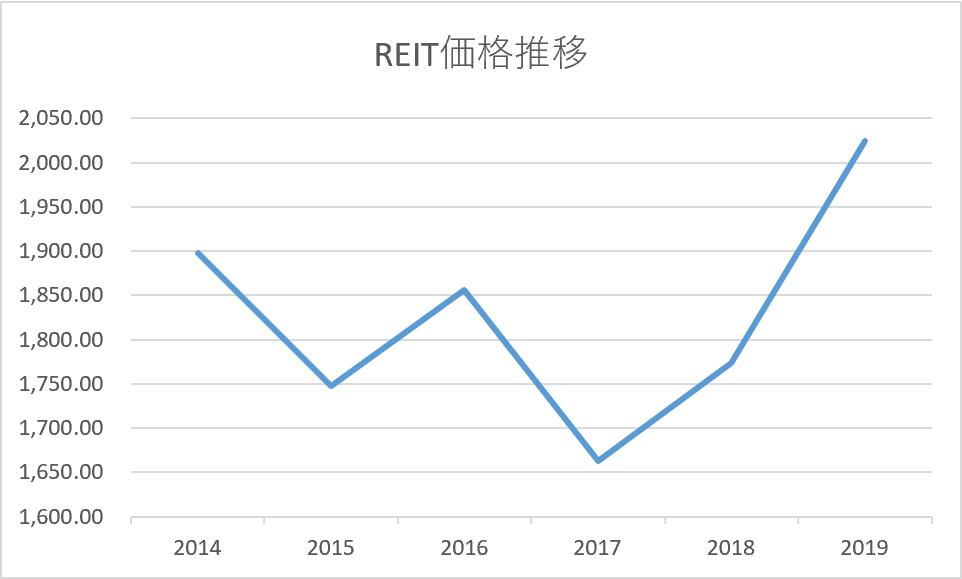

REITの価格から予測できること

REITの価格がだいぶ

値上がりしましたね。

・・日経新聞引用・・

「利回り水準を踏まえると、

まだ上昇余地がある」

とみていた。

・・引用終わり・・

11年10カ月前だと

2007年頃です。

収益物件への融資が

厳しくなったタイミングや

このREITの値上がりなど

何か、最近、この頃の

流れにそっくりです。

まず、収益物件への融資が

厳しくなって、ピカピカの

大型物件以外の価格が下落する。

その頃はまだ、ピカピカの

大型物件を抱えるREITは

値上がりを続けている。

理由は 地銀などの

融資先がなくなり、

債券と比較すると利回りの

高いREITに投資しているから

本当に同じようです。

記事では、まだ、値上がり

するようなことを書いて

ありましたが

そろそろ注意が必要な

時期に入っている気がします。

これは、実物の収益物件でも

REITでも言えることですが

利回りが多少良くても

収益物件で言えば物件価格が

REITで言えばREITの価格が

下落すれば、

そんな利回りは直ぐに

吹き飛びます。

例えば、現状のREITの

利回りはだいたい3.7%位です。

REITの価格がたった10%下がる

だけで、3年分の利回りが

吹き飛ぶことになります。

不動産への投資は

実物にしろ、REITにしろ

インカムとキャピタルの

バランスが重要です。

それだけに、現状の価格は

割安なのか、割高なのかを

色々な情報から考えるように

しておくことが必要です。

大家さんには、少しだけうれしい記事

だんだん価値観が変わって、

大家業にほんの少し

追い風になるかもしれないと

思える記事がありましたので

ご紹介します。

・・以下日経新聞引用・・

東京23区の新築・専有面積

40~80平方メートル未満の

マンションの賃料は、

2014年から微増が続く。

18年は1平方メートルあたり

3397円。25年には3552円まで

上がる見通しだ。

・・引用終わり・・

7年かけて1㎡で155円

50㎡マンションだと7,750円

1年辺り1,142円程度ですので

収益上、すごいインパクト

のある数値ではありません。

インフレ率並みに上がる

予測といった感じだと

思います。

それよりは、記事の中で

・新築信仰が無くなった

・家の所有に拘らなくなった

というのは大家業にとっては

大きいかなと思います。

一時的に賃貸に入るという

感覚ではなく、そのまま

住んでくれる可能性が高まる

ことになります。

所有するリスクは大家さん

持ってください。

その代わり賃料払いますから

という感覚に変わってきている

のだと思います。

東京23区が例になった記事

でしたので、それ以外の

地域では温度差があると思います。

しかし、人口が減って

大家業にとって厳しい時代が

予測される中

このような価値観の変化を

読み取っていくことは

重要になると思い

記事をご紹介しました。

不動産投資の現状が分かる記事

不動産投資の現状について

伝わる記事がありましたので

ご紹介します。

・・日経新聞引用・・

2018年春から新規投資は

控えている。物件価格が

高くなった一方で、

金利や頭金など融資条件が

厳しくなり、

「投資妙味が薄れている」

という。

・・引用終わり・・

ようやく普通の状態に

戻りつつある感じです。

記事では融資を断られた

というような事も書いて

ありました。

おそらく、銀行からすると

これから物件価格が下落

することを考えると

高LTVで貸せないという

判断をしたのだと思います。

ちなみに、LTVとは

「借入金/物件現在価格×100」

で計算します。

簡単に言えば、

万が一、売らなければ

ならない時に売って

借金を返せるかどうかを

数値化したものです。

低ければ低いほど

安全ということになります。

銀行にしてみれば高LTVだと

貸し倒れるリスクが高く

なりますので、

その基準が厳しくなって

貸してくれなくなった

ということだと思います。

バブル後もそうでしたし

2008年頃もそうでしたので

いつか来た道という感じです。

こんな中でもしっかり

自己資金を入れて投資している

投資家さんもいます。

価格が下がってくれば

このような投資家さんが

活躍されるのだと思います。

ここ数年、どれだけ金を

借りられたかを競うような

投資スタイルが全盛でした。

それが終わったのだと思います。

そういう意味で普通の状態に

なったと書きました。

買い手(買える人)が

少なくなった現状を考えると

しばらくは売却もしにくく

なりますので、

しっかり収益管理しながら

次のチャンスを待つ

時期と言えるかもしれません

不動産投資の「経営」という側面

ごく当たり前の感覚だと

思うのですが

新聞記事になっているあたり

そうではない投資家さんも

いるのかもしれません。

・・日経新聞引用・・

土地を所有する本人は将来の

相続税対策のつもりでも、

実際は不動産経営に一歩踏み

出しているということを

自覚していない人

も多いようです。

・・引用終わり・・

昔はこれでも良かったのかも

しれません。

人口は増えて、土地の価格は

上がり・・・

この記事を読むと

でも、今は違いますよ。

とだけは伝えたくなります。

私の周りには賃貸経営を

上手く行っている方が

たくさんいます。

ただ、その全員が「経営」として

かなり工夫をしながら行っています。

もちろん土地評価(路線価)が

市場価格より低い場合が多い

ことなど、節税対策になるのですが

経営を上手く行っていかなければ

節税で得した金額は吹っ飛んで

しまいます。

その大きな例が

S銀行、R社などの事例だと

思います。

おそらく、記事に掲載されている

感覚で賃貸経営を行っている方は

・空室の募集

・入金管理

・修繕計画

・キャッシュフローの管理

など根本の部分も人任せ

なのかもしれません。

これだけ、賃貸経営は厳しいという

話題が出ていても、まだ、

このような記事が注意喚起として

日経新聞に掲載されてしまうんだな

と若干、残念な思いになります。

賃貸経営はそんなに

甘くないですが

しっかり勉強と実践ができれば

資産防衛や資産形成の為に

ミドルリスク・リターンの

投資になり得る魅力ある

投資であることは言えると思います。

スルガ銀行の今後に関する記事

昨日の日経新聞にこんな記事が

掲載されていました。

・・以下日経新聞引用・・

スルガ銀行が会社員らに

購入資金を融資した

シェアハウスは、立地条件の悪い

物件が多く空室率も高い。

周辺相場を大幅に上回る価格で

土地を買い、家賃を保証した

運営会社の破綻でローンを

返済できなくなった

所有者も多く出た。

所有者は土地と建物を

譲渡し、借金を棒引きする

「代物弁済」や元本の削減を

スルガ銀行に求めている。

・・引用終わり・・

単純に言えば、価値のない

不動産とそれよりも価値の

高い債券と相殺しろ

と言っているということです。

所有者の気持ちは分らなく

ないですが、

投資を決定した責任を

考えると単純には

受け入れられないかな

と思います。

また、シェアハウス以外にも

不可解な融資が複数存在

しており、その融資分の

物件をどうするのかなど

簡単には判断できません。

今回の事件を考えると

日本の連帯保証制度にも

問題があると思います。

海外ではノンリコースローン

が一般的で、

万が一借入を返済できない

場合は、物件を取られて

終わりというのが主流です。

つまり、物件に金を

貸している感覚です。

それに対して日本の

場合は、物件ではなく

個人に金を貸している

わけです。

当然、銀行もノンリコースローン

だったら、こんな物件には

融資しなかったでしょうし

個人保証、言い換えれば

サラリーマンなら

生涯年収に貸出を行ったわけです。

日本で不動産投資をする場合は

冷静に、個人の生涯年収に

貸してくれたのかな?

物件に貸してくれたのかな?

という視点は持っておく

必要があります。

それにしても、連帯保証で借りた

借入を、ノンリコースローンの

ようにしてくれ、

という発想はすごいなと

思いました。

2019年路線価から分かること

昨日(7月1日)路線価が

公表されました。

■路線価とは・・

1月1日時点の土地価格を

毎年7月1日に発表するもの。

相続税等の基準になり、

銀行が積算価格評価にも使用。

調査箇所は約32万カ所で

公示地価(約2.6万)より

多く、土地の相場を

把握するのに利用される。

今年の路線価は以下のような

傾向だったようです。

・・日経新聞引用・・

全国約32万地点の標準宅地は

18年比で1.3%のプラスとなり

4年連続で上昇した。

上昇率はこの4年で最も

高かった。地方にも波及し

つつある訪日客の増加や

再開発などが地価上昇を

けん引している。

・・引用終わり・・

4年連続で上昇という

結果だったようです。

今回の記事で注目の一文は

「地方にも波及」

というところです。

この一文が入り始めた頃には、

そろそろ上昇も最終局面と

予測していいと思います。

以前も書いたのですが

土地価格(物件価格)は

都心

↓

都心30K圏

↓

大阪・名古屋等

↓

地方都市

の順番で進みます。

この順番で考えると

そろそろ土地上昇の

最終局面と言えます。

日経新聞には

まだまだ上昇すると

書いてありましたが

おそらく、来年は

上昇幅が減ると思います。

とは言え、

バブルと言えるほど

上昇していませんので

観光客増加、人口増加

している特定の地域は

今年程度の上昇はあり

得ると思います。

人が集まる特定の地域は

他の地域が上昇しなくなっても

上昇を続ける可能性があります。

今後、不動産投資を検討する場合、

その場所は今後どのような地域に

なりそうなのか等を

しっかり考えて投資を

検討してください。

数字を計算するだけが

不動産投資シミュレーション

ではありません。

不動産投資の市況感に関する記事

日経新聞にこんな記事が

掲載されていました。

・・以下引用・・

国内の不動産投資に一服感が

出ている。低金利で資金調達

しやすい環境にあるが、

物件の価格が高騰し収益性が

下がっているためだ。

・・引用終わり・・

この記事は機関投資家に

ついての記事ですが

我々、一般投資家が目を

向ける物件も同様に

停滞状況といった感じです。

理由は

銀行の貸出姿勢と

賃料が上がらず、

物件価格だけが上昇した為

イールドギャップが

小さくなって不動産投資の

魅力が下がった為です。

賃料が上昇しない影響で

バブルにならずに

済んでいるようです。

先日、シドニーに1週間程

滞在したのですが、

在住の人によると

シドニーはここ数年で

価格が倍になった地域も

多数あるようです。

もちろん、日本の場合には

ローンが連帯保証型なのに

対して、

オーストラリアでは

ノンリコースローンが

一般的ですので、

不動産の購入しやすさが違い

ますので単純に価格上昇の

ペース比較はしにくいですが

日本がバブル状況にならずに

価格上昇が収束に向かったのは

分かります。

あと、半年から、1年かけて

不動産価格が下がって

いきそうですので

投資に見合う物件が出てくる

可能性が少しは高まるのでは

ないかと考えています。

銀行の不動産投資に対する融資に関する記事

基本的に銀行は「貸したい」

んだなというのが

よく分かる記事です。

・・日経新聞引用・・

物件所有者となる会社員の

収入状況について、

原本で資料を必ず確認すると

答えた銀行は25%にとどまるなど、

ずさんな融資の実態が改めて

浮き彫りになった。

・・引用終わり・・

これは金融庁の

アンケート調査の

結果だそうです。

確かに、原本でないと

偽造される可能性は

高まります。

実際は、それほど件数は

無いと思いますが。

記事には実態調査を進めると

書いてありましたので

今後、過去の分を含めて

調査するのかもしれません。

このような記事を読むと

金融庁は、シミュレーション

すれば直ぐに分かる

例えば、畑の真ん中に1件だけ、

ドンと建つアパート物件や

レバレッジ(借入)を

過大に利用した為

将来、高LTVでどうにも

ならない投資など

無意味な投資を

本気で止めたいんだな

というのが伝わってきます。

将来の日本経済へのリスクや、

投資家ご本人の為にも

正しい方向かな

という気はします。

ただ、過去の傾向からすると

今度は、極端に規制をし過ぎて

不動産投資シミュレーションを

しっかりした結果

これなら収益上もいいでしょ

といった投資案件まで

融資が実行されなくなる

可能性が高まったのは

困ったなという気はします。

新築、オーナーチェンジ含め

投資物件の流通は

かなり少なくなっていく年に

なりそうです。

逆に、しっかり自己資金を出せる

担保価値の高い物件を持っている

オーナーさんは

金利の低い状況は

続いていますので

チャンスが巡って

来るかもしれません。

それにしても、金融庁は

将来、デフォルトという

爆弾が爆発しないように

色々な方面から外堀を

埋めているようです。

黒田総裁の不動産融資に関する記事

日銀の金融政策決定会合後の

黒田日銀総裁の記者会見の

記者の質問への回答で

不動産の融資についての

現状認識が分かる部分が

ありましたのでご紹介します。

・・日経新聞引用・・

問 不動産融資の過熱感は。

答 不動産市場全体として、バブル期にみられたような

全国的な過熱感は

うかがわれないものの、

大都市の不動産価格は

上昇傾向が続いている。

人口動態や経済活動の

地域間格差といった問題に加え、

海外投資家の取引が増加し、

大都市圏で国内と海外の

不動産市場の連動性が

高まっているといったような

要因も影響している。

金融機関の不動産融資は期間が

非常に長いので、

入り口審査だけでなく

中間の管理を十分していく

ことが重要だ。

考査時に金融機関との対話を通じ

リスク管理していくことを

促している。

不動産市場の動向と金融機関側の

融資については両面から

注視していきたい。

・・引用終わり・・

少し長いので

ポイントを整理すると

▼地方は不動産の割高感ないが、

東京、大阪などの、

都市圏はかなり上昇している。

▼海外の不動産は日本の

大都市よりもっと高い

(低利回)ので

海外から日本の市場に

お金が流れ込んでいる。

▼銀行は低金利で収益が

少ない中で不動産へ

強気の融資をしてきたが

20年、30年と長い

不動産融資の事を考えると

もう少し慎重に融資を

考えるべき

▼金融緩和は止められないので

金融機関への調査等を通じて

将来的に焦げ付きの出るような

融資については防止していく

纏めると、このような趣旨の

発言になります。

ここから読み解けるのは

1.不動産は過去と比較

するとかなり割高に

なっているので

これ以上の上昇はしなそう。

2.金利は直ぐには上昇しなそう。

3.融資審査は厳しく

なっていきそう

ということです。

日銀の政策決定会合という

マクロ的なニュースにも

不動産投資やシミュレーションに

必要な情報が散りばめられている

場合があります。

2019年~2020年前半位までは

1.~3.の流れで行くのでは

ないかと考えています。

不動産価格(2019年~)の傾向が掴める記事

2019年は不動産価格が

下落する年になる可能性が

やはり高いようです。

・・日経新聞引用・・

2018年度の取引額は3年ぶりに

減少に転じる見通しだ。

昨年度まで積極的な買い手

だった海外勢の売買が減った

影響が大きい。

・・引用終わり・・

不動産を購入する主体を

少し区分けすると

以下のような感じになる

でしょうか。

■国内機関(法人)投資家

■海外機関(法人)投資家

■国内個人投資家

■海外個人投資家

■国内個人居住目的

不動産市況に与える影響は、

投資額が個人とは比べものに

なりませんので

機関投資家がどう動くかの

影響が大きいです。

機関投資家の中の海外勢の勢いが

弱まったということのようです。

記事によると理由は、

割高になって利回りが

低くなったからと書いてあります。

普段、我々が見ている

個人投資家向けの物件と

明らかに違う物件層でも

割高感が強いようです。

ご存知のように我々が

普段見ている物件層も割高です。

そう考えると色々な物件層で

かなり割高になっている

ようです。

さて、2019年以降の動きを

このニュースから予測してみると

個人投資家層については、

銀行の融資が厳しくなり、

物件価格は下落しそうです。

また、海外勢の投資意欲が停滞

しているということですので

海外投資家層が狙っている物件層も

落ち着いていくのだと思います。

大きな投資層で残るは

■国内機関(法人)投資家

■国内個人居住目的

ですが、新聞記事では

国内機関(法人)投資家は、

まだ、それほど投資意欲が

落ちていないと書かれています。

ただ、割高で物件は見つからなく

なっているとも書いてあるので

徐々に、取引が減っていくものと

考えられます。

国内個人居住目的については

この記事にはありませんでしたが

これも、割高で普通の所得で

購入できる物件が減っており

停滞気味です。

これらの各層ともに減少や

停滞感が強いことから

2019年は物件価格の下落傾向が

定着する年になるのではないかと

考えています。

不動産にお金を使う層を

分類して考えてみると

このような分析になります。

ご参考になれば幸いです。

« Older Entries Newer Entries »