Archive for the ‘メルマガ・ブログの人気記事’ Category

大家業の未来は明るいか

おはようございます。

アセットランク.Com

大塚 博之です。

先日、投資ファンドの方と

話す機会がありました。

その方のファンドは、

主に金融機関からお金を

集めているそうです。

ファンドとして組成する

金額は2億円程度と少額で

出口も上場を目指して

もらうのではなく

MBOしてもらい出口を

迎えるそうです。

このような少額のファンドが

増えることで

日本でも起業が少しでも

しやすくなるといいなと

思う時間でした。

さて、今日は、少し視点を変えて

商売という視点から

不動産投資、大家業の

未来を考えます。

商売の視点というと

あまりにも大きいので

利益構造を式に

当てはめながら考えます。

当てはめる式は

(顧客当たり単価 –

顧客当たり獲得コスト –

顧客当たり原価)x

顧客数

= 利益

不動産投資(大家業)に

これに当てはめると

▼顧客当たり単価

↓

家賃

▼顧客当たり獲得コスト

↓

仲介手数料、広告費等

▼顧客当たり原価

↓

管理費、修繕費、償却費

利息支払額、自己資本コスト

▼顧客数

↓

入居者数

利益を最大化するには

この4つを

最大化したり、最小化する

必要があります。

大家業、不動産投資が

今後、どうなっていくのかを

占ってみると

▼顧客当たり単価

(家賃)

↓

低下傾向

▼顧客当たり獲得コスト

(仲介手数料、広告費等)

↓

増加傾向

▼顧客当たり原価

(管理費、修繕費、

銀行への返済額、

自己資本コスト)

↓

横ばい

▼顧客数(入居者数)

↓

低下傾向

と厳しさが増していくのが

分かります。

このような視点で考えていくと

未来は、かなり厳しいな

と思えてくるかもしれません。

ただ、実は、これは日本全体を

平均して書いているかです。

人気な場所や、これから開発が

進む場所では

▼顧客当たり単価

(家賃)

↓

増加傾向

▼顧客当たり獲得コスト

(仲介手数料、広告費など)

↓

横ばい

▼顧客当たり原価

(管理費、修繕費、

銀行への返済額、

自己資本コスト)

↓

横ばい

▼顧客数(入居者数)

↓

増加傾向

になっている地区、物件が

まだまだ、沢山あります。

不動産投資の未来に目を向けると

これまで以上に、しっかりとした

基準をもっての投資が求められます。

お金を借りて不動産投資する時の注意点

おはようございます。

アセットランク.Com

大塚 博之です。

11月4日の日曜日に日比谷で

「華氏119」を見てきました。

賛否両論ある内容だと

思います。

感じたことは

アメリカの問題に

フォーカスした映画ですが

形は少しずつ違いが

あるとはいえ

根源的な問題は世界中で

起こっています。

70年~80年周期で

世界の価値観は大きく

変化します。

その変化の一端を

感じられる映画だと思います。

さて、不動産投資の

大きな魅力は

借金の力(レバレッジ)

を利用できることです。

しかし、ただ、借りられれば

「それでよし」

というわけではありません。

借入れをして投資する前に

最低限確認の必要な項目があります。

その項目は

「K%」です。

K%は、

・年間返済額/ローン残高

で求めます。

K%を使うことで借入が収益に

▼良い影響(ポジティブ)か

▼悪い影響(ネガティブ)か

を確認できます。

その方法は簡単で

▼ K% < FCR

▼ K% < CCR

であるかを確認するだけです。

▼FCR(Free and Clear Return)

・ネット収入(年)÷総購入コスト*100

▼CCR(Cash On Cash Return)

・キャッシュフロー/自己資金*100

FCR CCRの2つの収益指標がK%を

上回っているかを確認することで

レバレッジを利用したことが

ポジティブであることを確認できます。

万が一

▼ K% > FCR

▼ K% > CCR

となっている時は

レバレッジがネガティブ

に働いています。

ネガティブに働いている時は

借入れをしても、

プラスの影響を与えていません。

レバレッジを使った投資をする場合は

▼ K% < FCR

▼ K% < CCR

であることを確認してください。

銀行が不動産投資に融資してくれた理由

おはようございます。

アセットランク.Com

大塚 博之です。

先週、松島屋さんという

大福の有名な店で豆大福を買いました。

東京三大福の一つらしいのですが

豆がしっかりした触感で餡子も

さっぱりしていて美味しかったです。

驚いたのが、11時頃になると

売り切れることです。

お客様や大切な人への

手土産に利用するのにも

ピッタリの店だと思います。

さて、大塚さんは銀行から

融資を受けた際に

融資を受けられた理由を

考えたことはあるでしょうか。

銀行が融資をしてくれた場合

以下のいずれかに

当てはまっています。

1.現在の土地・建物の価値が

融資額に見合っている

2.物件の将来の収益性が

融資額に見合っている

3.個人の給与など将来の収入が

融資額に見合っている

1,2が主な理由でお金を

借りられた場合は良いのですが

3.だけに該当して融資を

受けてしまった場合

「借りられた」

と喜んでばかりもいられません。

理由は

「2度と銀行からお金が借りられない」

という状況になりかねないからです。

不動産投資の魅力は、1回、2回、3回と

投資を繰返してキャッシュフローが

増加していくことです。

しかし、3.個人の給与など

将来の収入が銀行からすると魅力で、

物件には魅力がないと

判断されていた場合

繰返しの不動産投資ができなくなる

可能性があります。

この場合、単純に

▼生涯年収1億円の人→1,000万円

▼生涯年収2億円の人→3,000万円

▼生涯年収3億円の人→5,000万円

(例で正しい基準ではありません)

と生涯年収に応じて

借りられるだけです。

つまり、

『3.個人の将来の収入』

だけで借入した場合

生涯年収で借りられる

上限に達した時点で

不動産投資が終了

となってしまいます。

新築ワンルームマンションは

ほとんどが、このパターンです。

不動産投資で借入をする場合は

1.現在の土地・建物の価値

2.物件の将来の収益性

が銀行の貸付基準に達していて

3.個人の将来の収入

は補足程度の役割というのがベストです。

融資を受ける際には

銀行はどんな判断をして

融資をしてくれたのか考える癖を

つけていただければと思います。

不動産投資を決断する為に重要なこと

おはようございます。

アセットランク.Com

大塚 博之です。

先日、約5年半ぶりに引越をしました。

驚いたのが

「思っている以上の物の多さ」

です。

自分のポリシーとして

できるだけ、必要最低限の物しか

買わないようにしてきました。

しかし、引越してみると思った以上に

無駄な物がありました。

特に、年間100冊程度

本を読みますので

本の多さにはビックリしました。

定期的に、整理をしないと

駄目ですね。

今日は、不動産投資シミュレーション

の勘所について考えたいと思います。

先日、投資をしたいとご希望のHさん

と話をする機会がありました。

不動産投資をしたいけど

心配で仕方がないといった

様子でした。

シミュレーションをして

どんなキャッシュフロー(CF)

になるか確認してみましょう

ということなりました。

空室率や家賃下落を考慮しても

CFがプラスになる悪くない投資です。

ところが、Hさんが

「全部空室になったらどうしよう」

と言い出したのです。

その場所は、都心にも近く

普通に運営していれば

30%を超えるような空室になることは

想定できない場所でした。

しかし、Hさんの不安は

収まりませんでした。

稀に、このように極端な

シミュレーションをしてしまう方が

いらっしゃいます。

このようなシミュレーションは

意味がありません。

自分は、このようなシミュレーションを

「日本沈没シミュレーション」

と言っています。

確かに、可能性は0ではありません。

しかし、その可能性は

日本が沈没するのを

心配しているのと一緒ですよ。

とお伝えしています。

あまりにも極端なシミュレーションを

行うと、

一番大事な

「決断」を阻害し、チャンスを逃します。

シミュレーションは正しい決断をする為の

重要なツールです。

それだけに、正しい、シミュレーションの

勘所を身に付けておく必要があります。

リフォーム(修繕)を決めるポイント

おはようございます。

アセットランク.Com

大塚 博之です。

10月11日、12日にダウ平均が

大幅下落しました。

それにつれて、世界で株価が

下落しました。

理由は、

▼アメリカの長期金利が

上昇してきたこと

▼中国との貿易戦争

というのが一般的な報道です。

もちろん、それも大きな原因

だと思います。

しかし、

▼機械売買が増えて売りが売りを

呼びやすくなった。

▼儲ける為にはイベントが必要で

意図的に起こしている。

という視点も必要です。

今後も、数日でドカンと下げることが

多くなると思います。

それをチャンスと捉えるか

ピンチと解釈するかは

その人次第、

と言ったところでしょうか。

さて、今日は、不動産投資を続けている

多くの投資家が悩む

「リフォーム(修繕)」についてです。

リフォームをするか、しないかを

決めるポイントは

▼ 空室率が下がる

▼ 家賃が上がる又は維持できる

ことで収益向上が見込めるかです。

リフォームをして収益が向上したか

どうかを判断するには

リフォーム後の単年の

税引後キャッシュフロー(CF)

を見るのも良いですが

税引後CF累計を

確認することがポイントです。

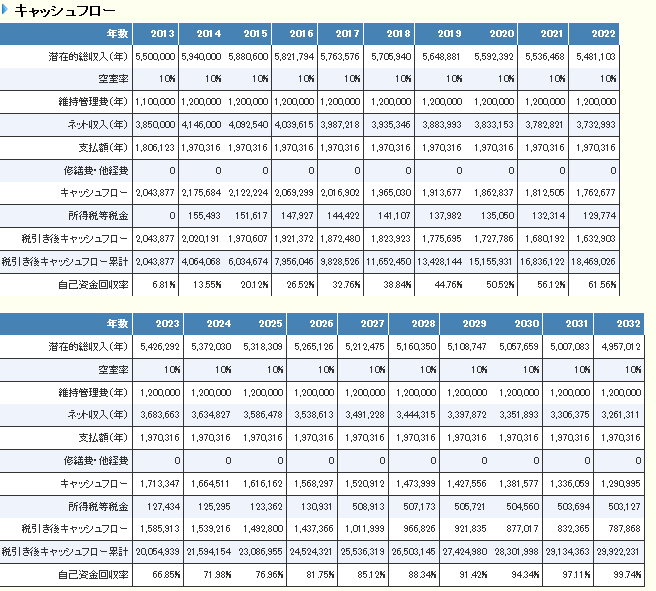

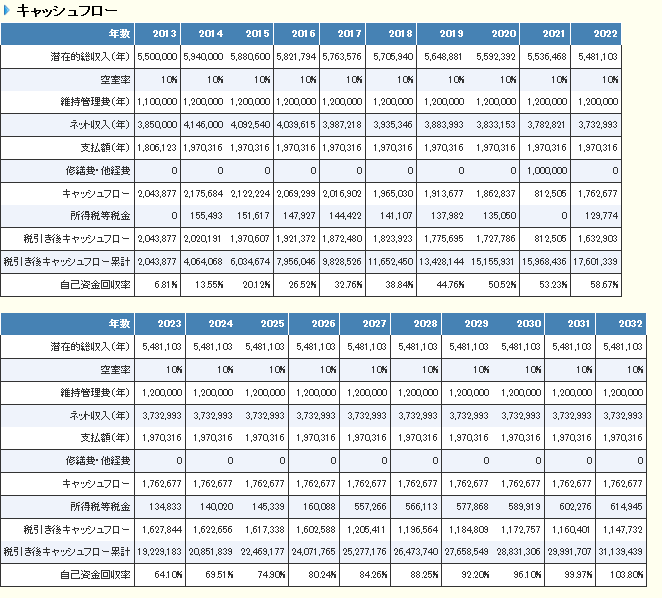

【リフォーム無の例】

【リフォーム有の例】

アセットランクシミュレーターでは

修繕費項目へ1年毎に

修繕費又は資本的支出に該当

する場合は、減価償却費を

入力することで精度の高い

シミュレーションが可能です。

今回のシミュレーションでは

物件取得9年後に

100万円のリフォームを行います。

リフォーム無は、

家賃下落が止まらない

シミュレーション

リフォーム有は、

リフォームで家賃の下落が

止まったシミュレーションです。

リフォームしないで

家賃の下落が続いた場合

リフォーム7年後の

税引後CF累計は

25,536,319円

リフォームして

家賃下落が止まった場合

税引後CF累計は

25,277,176円

リフォームしても

税引後CF累計には

プラスの影響を与えない

結果になりました。

このような結果になった場合

家賃下落が止まるだけではなく

家賃を上げられるリフォームか

どうかが

リフォームを決定する

ポイントになります。

リフォームするか、しないかの

判断基準は

リフォーム後7~10年程度で

税引後CF累計が

リフォームしないより

良い結果になりそうかです。

理由は、7~10年程度の

期間で回収できないと

また、次のリフォームをする

タイミングになってしまうからです。

もちろん、リフォームによっては

次のリフォーム期間までが

それより長い(短い)場合も

ありますので

その場合は、その期間までに回収

できるかが見るべき視点になります。

リフォームを考た時は、

そのリフォームが

次のタイミングまでに税引後CF累計

にプラスの影響を与えるか

シミュレーションして確認することを

お勧めします。

いま話題のS銀行で思い出すこと

おはようございます。

アセットランク.Com

大塚 博之です。

この頃、S銀行の話題が

世間を騒がす度に

思い出すことがあります。

16年程前でしょうか。

S銀行に融資をお願いしようと

思ったことがあります。

今だったら、検討もしないのですが

▼不動産投資が初めて

▼20代で資産もない

状況でしたからその他に手段もなく

検討をしました。

検討した投資の内容は

▼都心の中古1ルーム

3戸一括購入 1戸800万程度

▼融資はS又はY銀行より

4.5% 期間30年

たしか、こんな内容でした。

今、考えるとなかなかリスクの

ある投資だなと思います。

まず、銀行が担保価値として

認めてくれにくい

1ルームに借入して投資することで

次の融資が受けられず

続けての投資が難しくなる点

それから、4.5%と高い金利。

その当時、2~2.5%位が一般的でした。

2,400万円 30年で借りた

月額支払を比較すると

▼2.5% → 95,777円

▼4.5% → 122,820円

27,043円の違いがあります。

月額10万円程度の支払で

この違いですから

投資収益に大きな影響の

あることが分かります。

ちなみに支払総額は

▼2.5% → 34,479,617円

▼4.5% → 44,215,217円

と約1,000万円の違いがでます。

といかに、高い金利だったかを

書きましたが、

銀行から見れば当然の判断

だと思います。

社会に出て数年で、

数百万円程度の資産しかなく

不動産投資の経験もない。

私が銀行員だったら

こんな若者に貸したくないです。

そんな中で、今話題のS銀行と

Y銀行は融資を検討してくれました。

結局、投資はしませんでしたが

ありがたかったのを記憶しています。

ちなみに、その当時、

都心でも中古の1ルームは

10%近くの表面利回り

がありました。

今は6%前後でしょうか。

結論、投資しておけば

▼インカムゲイン

▼キャピタルゲイン

ともに確実に儲かっていました。

その当時の、私の知識では

シミュレーションの方法も

分からなかったですし

どこで出口を迎えて

次の投資タイミングを

どうするかも

分かりませんでしたので

リスクを取ることは

できませんでした。

このように金利が高いことが

一概に悪いとはいえません。

しっかり、シミュレーション

する能力と

社会の流れを読み取る力

があれば

十分に成功する

可能性があります。

ただし、これから高い金利で

借りるのは

できるだけ避けた方が

いいと思います。

将来的に、金利が上がる

可能性が高まっているからです。

しっかりとした

シミュレーションで

自分なりの判断ができれば

一見悪い投資でも

大きなチャンスになる

可能性があります。

銀行からお金を借りる場合の空室率基準

おはようございます。

アセットランク.Com

大塚 博之です。

最近、ある投資家仲間

と話していると

「銀行の融資が厳しくなってきたね

何となく2006年頃とかに

似ている雰囲気」

違いはありますが、確かに

2002年頃~2005年頃にかけて

大手M銀行などが

オーバーローンでも

積極的に貸していたのに

急に、審査が厳しくなった時期が

2006年頃だったように記憶しています。

今回もスルガ銀行の件もあり

銀行の審査が厳しくなってきました。

まさに、いつか来た道

といった感じかもしれません。

さて、収益シミュレーションを行う目的が

銀行から借入を行う為

ということがあると思います。

そんなシミュレーションを行う場合に

どの程度の空室率でシミュレーションを

すればいいのか?

その答えは

「空室率20%程度」で計算する

です。

当然、銀行や融資を受ける地域によって

空室率の考え方は違います。

ただ、投資仲間、銀行の人などに

話を聞いていると

融資をする際に空室率をどの程度で

考えているかの基準は

20%程度のようです。

全国平均の空室率が20%程度なことを

考えると妥当な数値かもしれません。

しかし、融資を受ける際に空室率を

20%も考慮された上で、

キャッシュフロー(CF)

が安定しているか?

を審査されることを考えると

なかなか厳しい基準です。

ただ、見方を変えれば

「20%の空室率を見込んでも

キャッシュアウトしない」

というのは投資する際の

安心材料にもなります。

「空室率20%でもCFはプラスか」

は投資を決定する際の

1つの基準になります。

金利と物件価格の逆相関

おはようございます。

アセットランク.Com

大塚 博之です。

最近、一雨ごとに涼しく

なってきましたね。

9月24日(月)は

中秋の名月でした。

当日、雲がかかっており

なかなか見えなかったのですが

20時頃からは見えたり

雲に隠れたりしながら

楽しむことができました。

昔の人は物質的には

何もないなかで

色々な楽しみを

工夫していたんだなと

そんなことを考えながら

季節を意識して空を見上げるのも

いいものだな思いました。

さて、今日は、金利と物件価格の関係

について考えたいと思います。

結論から書くと

▼金利上がる → 物件価格下がる

▼金利下がる → 物件価格上がる

という逆相関になります。

今の不動産価格を考えると、その関係が

成り立っているのが分かります。

アベノミクスが導入される

2012年12月の少し前

2011年6月からのフラット35の

金利推移と

住宅総合指数(マンション)を

比較してみるとよくわかります。

金利が下がるのから少し遅れて

物件価格が上昇して

いくのが分かります。

金利と不動産価格は逆相関などと

書くと難しそうに感じますが

単純に考えればごく当たり前です。

金利が下がれば

ローンの総支払額が下がる

↓

その分を物件価格に上乗せして買える

この関係が分かってくると

今後の物件価格も

何となく予測できます。

先ほどのグラフを見てもらうと

分かりますが

フラット35の金利は2017年9月を底に

上昇に転じています。

そこから考えると、逆相関にある

物件価格は、

横ばいになるか、下落傾向になっていく

可能性のあることが分かります。

もちろん、物件価格を決める

要素は金利だけではありません。

しかし、物件価格を占う上で

もっとも重要なファクターの1つは

金利であることは間違いありません。

「変化」に強い不動産投資

おはようございます。

アセットランク.Com

大塚 博之です。

今、読んでいる本

「近未来予測2025」

にこんな面白い一節がありました。

以下引用 (200ページ)

人が亡くなるのを避けられない

状況に陥った時に、

歩行者の列や自転車に乗った

子どもを犠牲にしないために、

”運転手自身”が犠牲になるような

コードを果たして書くのかという、

もう何十年も前から議論されてきた

問題である。

引用終わり

新らしいテクノロジー

が出てきた場合には

必ずと言っていいほど

このような問題が出てきます。

しかも、正しい答えが無い難問です。

どのようにお感じになるでしょうか。

もし、お時間があるようでしたら

近未来の予測を検討するのに

参考になる本ですので

読んでいただければと思います。

「近未来予測2025」

さて、前回、3,000万円手元にあったら

A 「中古ワンルームマンション3戸に

借入れをせず投資する」

B 「6,000万円の中古アパート1棟に

借入れをして投資する」

どちらが得かを比較しました。

【ワンルームマンション3戸】

↓

↓

詳細はこちら

【6,000万円木造アパート】

↓

詳細はこちら

比較すると、6,000万円木造アパートの

収益性が高くレバレッジ(借入)

の力を感じる結果となりました。

前回のメールセミナー詳細は

↓

こちらから

しかし、このような変化が起こると

【ワンルームマンション3戸 変化あり】

【6,000万円木造アパート 変化あり】

今回の例の変化は

空室率が10%→33%

になるという変化です。

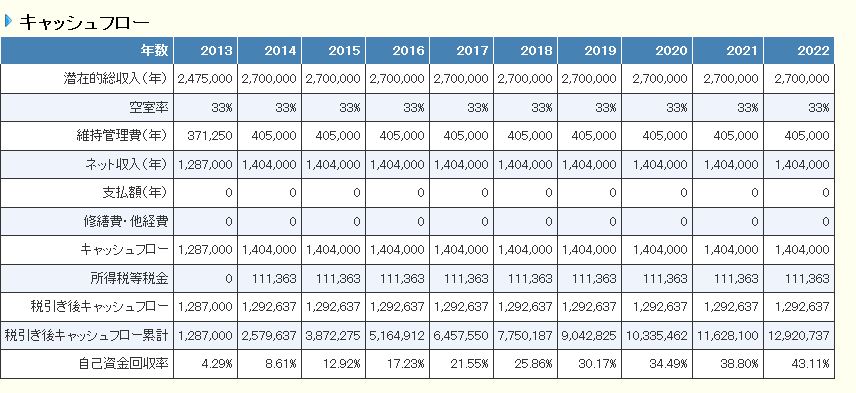

3戸に1戸が空室になった時の

10年後の収益性を比較をすると

■ 税引後CF累計

・ワンルームマンション3戸

↓

1,292万円

・6,000万円木造アパート

↓

842万円

■ 自己資金回収率

・ワンルームマンション 3戸

↓

43.11%

・6,000万円木造アパート

↓

28.09%

レバレッジの力を使った

6,000万円木造アパートの

収益が大きく悪化しています。

レバレッジの力を使った

不動産投資は

順調にいっている時は

大きく収益をあげます。

しかし、1度変化が起こると、

手をつけられないほどに

収益を悪化させます。

レバレッジの力を使うときは

相当に工夫して、空室、金利など

変化への対応が必要です。

・レバレッジを使った投資

↓

「変化に弱いが、順調な時の

収益力は高い投資」

・自己資金だけの投資

↓

「収益力はそこそこだが

変化があった時には強い投資」

と言えます。

「借入をしない投資じゃ意味がない」

とか

「借入は怖いから自己資金で投資」

など

十把一絡げの意見には惑わされずに

自分に合った投資スタイルを

見つけていくことが大切です。

もし、3,000万円あった時の投資

おはようございます。

アセットランク.Com

大塚 博之です。

スイスからイギリスに移動して

今はロンドンにいます。

昨日、レ・ミゼラブルを見てきました。

さすが、名作ですね。

あっという間に時間が過ぎていきました。

ただ、妻は英語が堪能なのですが

自分はところどころ分からないとこもあり

英語能力の足りなさを痛感しました。

フィンランド→スイス→イギリスの

ヨーロッパ滞在も明後日まで

あと数日で日本に帰国します。

ラーメン食べるのが楽しみです。

さて、手元に3,000万円あって

A Bのどちらかの投資を

しなければならないとしたら

どちらの投資を選びますか?

A.「中古ワンルームマンション

3戸に借入れをせず投資する」

B.「6,000万円の中古アパート

1棟に借入れをして投資する」

両方とも表面利回りは10%です。

それぞれ例をあげて比較します。

【ワンルームマンション 3戸】

↓

詳細はこちら

【6,000万円木造アパート】

↓

詳細はこちら

10年後の収益性を比較してみると

▼税引後CF累計

・ワンルームマンション 3戸

↓

1,824万円

・6,000万円木造アパート

↓

2,048万円

▼自己資金回収率

・ワンルームマンション 3戸

↓

60.96%

・6,000万円木造アパート

↓

68.27%

比較するとやはりレバレッジ(借入)の

力を発揮して、

6,000万円木造アパートの

収益性が高いです。

不動産投資をするメリットのひとつは

レバレッジを利用できることです。

今回の例を見ても、レバレッジの力は

やはり強力です。

ならば

「借入れをしない不動産投資

なんて意味がない」

と思ってしまいそうですが

単純にそうとも言えません。

レバレッジの投資にもデメリットがあり

自己資金だけの投資にもメリットがあります。

次回、「変化」に視点を置いて

それぞれを違いを比較します。

« Older Entries Newer Entries »