Archive for the ‘メルマガ・ブログの人気記事’ Category

投資の成功の為に知っておくべき税金のルール

おはようございます。

アセットランク

大塚 博之です。

いよいよ2月17日から確定申告が

始まります。

日々、管理をされている場合は

それほどでもないと思いますが

溜めてしまっていると焦る時期に

なりました。

さて、このメールセミナーでも

度々、書いていますが

不動産投資は税金との戦いです。

それだけに税金の知識は

投資を進める為には必須です。

そこで、今日は税金の

不動産投資への影響について

考えます。

そんなことは知っていると

思われた場合も

復習を兼ねてお読みいただければ

と思います。

総合課税制度とは

各種の所得金額を合計して

所得税額を計算するもの。

この合計額で累進課税の

税率等が決定する。

つまり、不動産投資以外の

給与等も合算して税額が

決まるというものです。

この総合課税制度と共に

投資物件の税金支払に

影響を与えるのが

累進課税制度です。

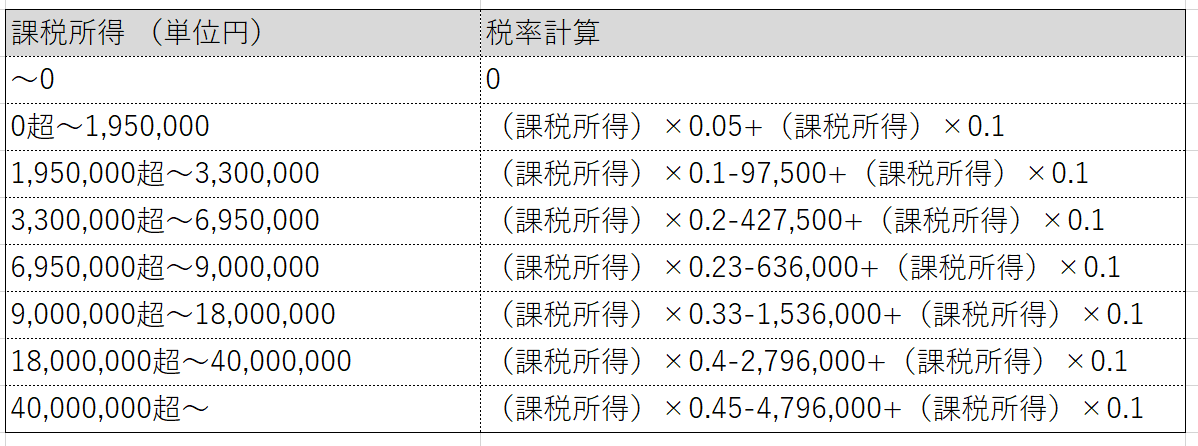

累進課税制度とは

上の表は所得税と住民税の

税金計算方法を表にしたものです。

ご存知のように、課税所得額が

増えれば増えるほど

税金負担額が重くなります。

つまり、総合課税制度で

不動産投資と給与等が合算され

累進課税制度のテーブルにのる

これが不動産投資で

税金負担が重くなる

1つの理由です。

※現在は上記に所得税額の2.1%の

復興特別所得税が加算されます。

投資成績への影響

具体的に、この2つの制度の

不動産投資の収益への

影響を比較します。

以下が比較表です。

※アセットランクシミュレーターで分析

※復興特別税は含みません。

この比較表は

不動産投資以外の所得が

・0万円

・500万円

・1000万円

・2000万円

を比較したものです。

所得税等税金は

投資分の税金が

分かるように

その他所得と不動産からの

所得を按分して、

投資物件の分のみを

加算しています。

不動産以外の所得が無い

シミュレーションをした場合には

60万円程度だった税金が

その他所得が2000万円では

2倍以上の130万円の支払が

必要になります。

シミュレーションのポイント

この結果を見ても分かるように

不動産投資のシミュレーションを

行う場合には

シミュレーションをする物件以外の

所得の影響を考慮しないと

精度の高いシミュレーションができません。

投資の収益性を確認する場合には

必ず、その他の所得を考慮に入れて

行う必要があります。

この機会に、その他所得が0の場合と

ご自分の給与等の課税所得を入れた

場合の比較をしていただければと

思います。

不動産投資シミュレーションでは

税引後CFの分析も必須です。

不動産投資に必須の知識・デッドクロス

おはようございます。

さて、「デッドクロス」

1度は耳にしたことがあると思います。

不動産投資の戦略や

シミュレーションを考える上では

重要な分岐点になる現象です。

デッドクロスは色々な条件で

発生タイミングが大きく異なります。

色々な条件とは

・土地・建物・設備の割合

・建物種類

・築年数

・金利

・自己資金率

・ローン年数

です。

今日は、この中から

ローン年数に絞って

デッドクロスを比較します。

デッドクロスとは

まず、そもそもデッドクロスとは何か

簡単に書くと

「減価償却額<元金支払額」

となってしまう現象です。

では、なぜ、デッドクロスが

不動産投資にとって

大きなポイントになるかというと

税金支払の負担が大きくなる

からです。

どんなに、

税引前キャッシュフロー(CF)が

出ていても、

税金を多額に支払って

手取りが少なくなっては

意味が有りません。

では、なぜ、税金支払が

増加するのでしょうか?

税金が増加する理由

税金支払が増加する理由は

減価償却と元金支払の

CFと税務上の損金の

扱いの違いにあります。

■元金支払

・CFの動き有り

・損金にならない

■減価償却費

・CFに動き無し

・損金になる

真逆の性質を持っていることが

分かります。

税金が増える理由は

損金になる減価償却費より

損金にならない元金支払い

が多くなって

税金計算の基になる

課税所得が増えるからです。

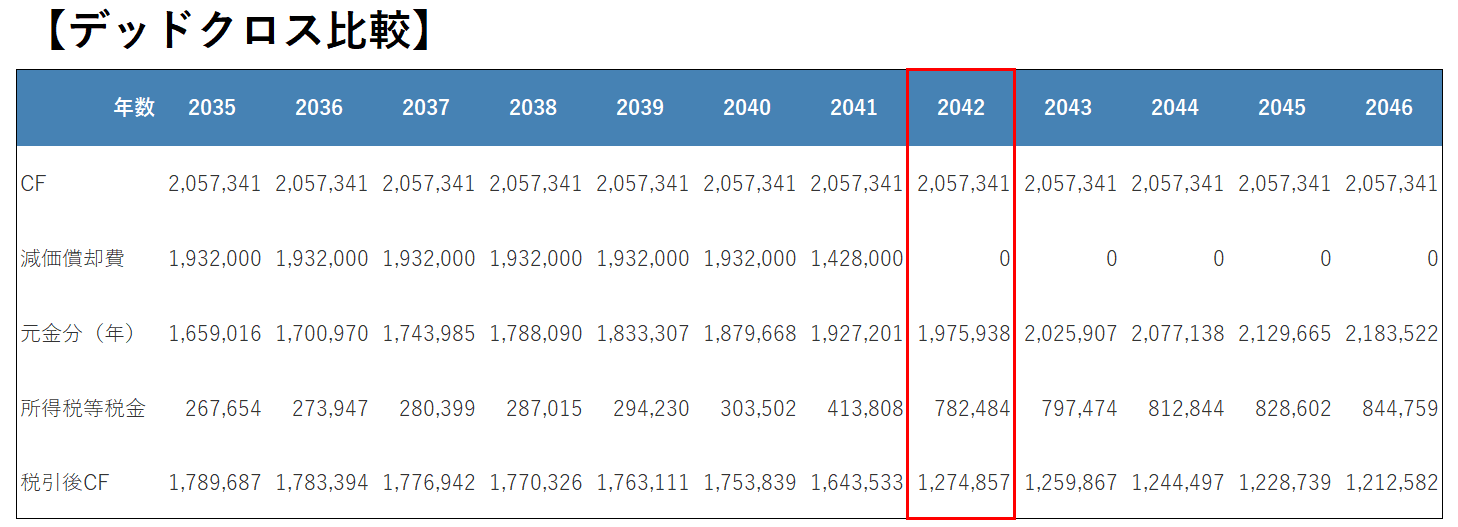

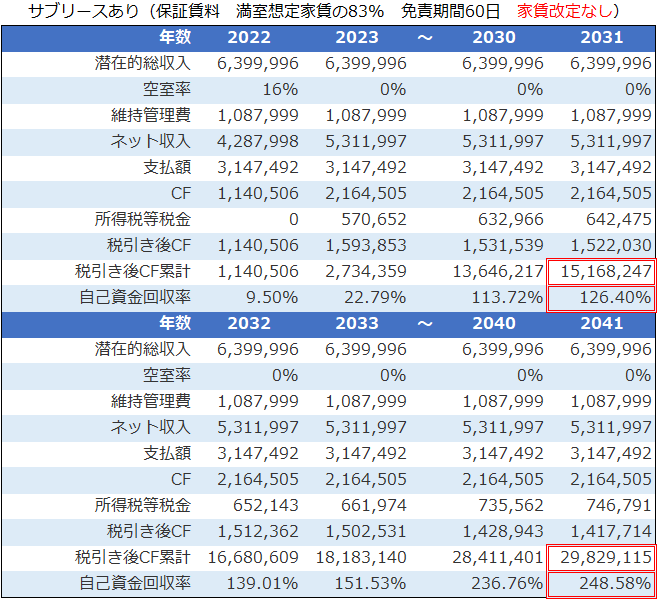

以下はサンプルの表です。

※アセットランクシミュレーターで分析

2020年に木造を新築

した際の表です。

元金支払が増加する毎に

税金支払が増えて、税引後CFが

減少していくのが分かります。

また、2042年のデッドクロス

発生後に極端に税金支払が

増加していることが分かります。

これが、デッドクロスが

不動産投資で意識すべき

ポイントと言われる理由です。

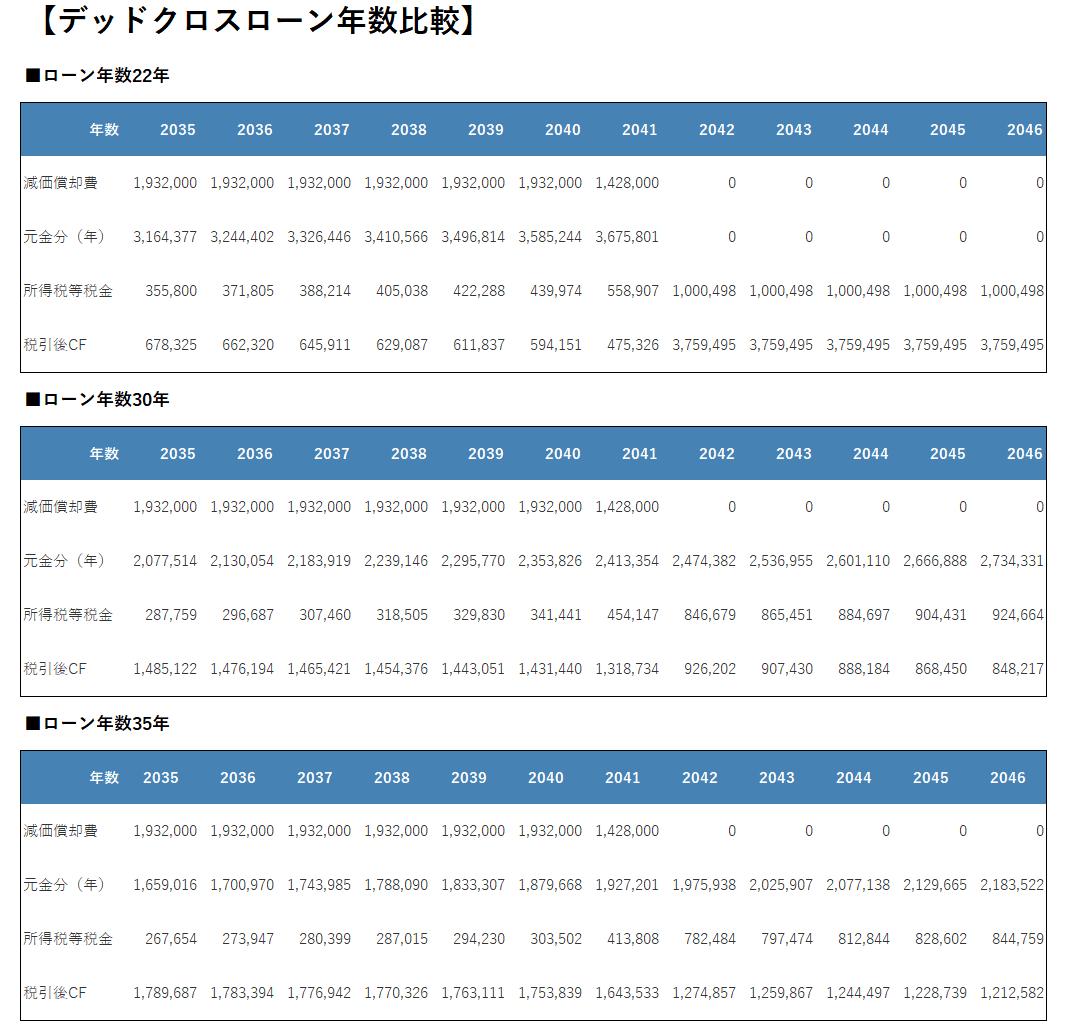

ローン年数による比較

では、ローン年数がデッドクロスに

どのような影響を与えるか

比較します。

以下が比較表です。

※アセットランクシミュレーターで分析

まず。22年ローンの場合には

デッドクロスは発生しません。

これは、新築木造の場合には

法定耐用年数が22年の為

ローンと減価償却が同時に

終わるからです。

問題は、ローン年数30年と35年です。

デッドクロスが減価償却が終わる

22年後に発生しています。

その後、税引後CFが

がっつり減少します。

ローン年数30年の場合は8年

35年の場合は13年

この厳しい状況が続きます。

デッドクロス対策

今回は新築・木造でローン年数を

変化させてシミュレーションをしました。

ローン年数が法定耐用年数を

超えている場合にはデッドクロスが

100%発生します。

築年数も古くなっていますので

家賃下落・空室増等の要因で

デッドクロス発生後は厳しい状況に

なる可能性が高いです。

シミュレーションを行えば

投資開始当初から発生

タイミングを推測できますので

売却等の対策を検討しておく

必要があります。

今日はローン年数変化の

シミュレーションでしたが

デッドクロスのタイミングには

・土地・建物・設備の割合

・建物種類

・築年数

・金利

・自己資金率

・ローン年数

が複合的に絡み合いますので

個別にシミュレーションしないと

デッドクロスを意識した戦略は

立てられません。

アセットランクシミュレーターでは

デッドクロスの発生タイミングを

コメント機能で確認できますので

投資中の物件のデッドクロス

発生タイミングを把握した上で

戦略を立てていただく

きっかけにして

いただければと思います。

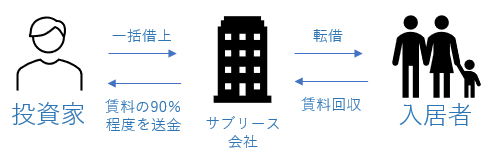

サブリースを利用する大家さんの割合はどの位か

おはようございます。

アセットランク

大塚 博之です。

1月9日~13日迄

友人家族と越後湯沢に

スキーに行っていました。

20年以上行っていますが

こんなに雪が少ないのは

初めてでした。

経営上、重大な影響があるだろうなと

感じられるレベルです。

自然にコントロールされる部分が

多いので仕方が無いと思いますが

コントロールできないリスクが

顕在化した時の怖さを感じました。

不動産投資でもコントロールし難い

リスクはいくつかあります。

機会を見て

このメールセミナーで触れられればと

思います。

さて、NHKのニュースでも

報道されていましたが、

サブリースのグレーな契約を

無くす為に、新法が国会に

提出されます。

主な内容は

■サブリース業者の登録義務化

■賃料減額の可能性等の説明の必須化

■入居状況等の定期報告義務化

です。

そこで、今日は、サブリースについて

少し、考えてみたいと思います。

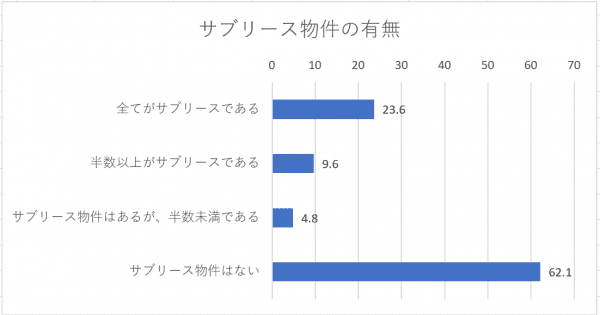

サブリースの割合

まず、サブリースをどの位の投資家が

利用しているかのグラフを確認

いただければと思います。

出典:国土交通省「賃貸住宅管理に係るアンケート」

40%程度の投資家が

利用しているようです。

私の周りにいる投資家さんは

上記グラフの4.8%の半数未満又は

利用していない人が多いです。

そのような投資家さんとの付き合いが

多かったので

サブリース利用している大家さんって

意外と多いなと感じました。

どのようにお感じになったでしょうか?

サブリースを利用すべきか

サブリースを利用すると

賃貸管理料5%程度に

プラスして10%程度余分に

費用が掛かります。

単純に考えると

■家賃が90%以下

■空室率が10%以上

■家賃下落と空室増の複合で

潜在的総収入(満室想定家賃)

の90%以下

のいずれかに成った場合

サブリース契約を結んで

良かったということになります。

現在の賃貸事情を考えると

十分あり得るので

サブリースを利用することで

安心を買う投資家さんが

40%程度いるのだと思います。

ただ、物事はそう単純では

なかった訳です。

新法ができた理由

単純でないとは、

悪質なサブリース会社は

自分達の損しそうなラインに

達する前に、サブリース契約の

家賃を一気に減額するからです。

特に、このような悪質は会社は

建築とサブリースをセットで

販売する会社が多いです。

(真っ当な会社さんも無論ありますが)

このような会社の儲けの仕組みは

■安普請の建物を高い価格で売る

■新築の一番美味しい時期に

サブリースの手数料で儲ける

そして、その後は

■保証賃料をがっつり下げる

このような仕組みで回しています。

このような仕組みから

投資家や入居者を保護する為に

新法を作る訳です。

新法ができても

新法ができれば詐欺的な手法は

減ると思います。

しかし、根絶される訳ではありません。

彼らは、あの手、この手で必ず

上手いことを言ってきます。

サブリースはリスク管理の

1つの手法でしかありません。

サブリースを利用する場合にも

■賃貸需要はあるのか

■出口を考慮しても投資になるか

■サブリースを利用しなくても

投資として成り立つか

等をシミュレーションした上で

サブリースを利用するか

しないかを決めることが

必要なことに変わりはありません。

2020年の投資環境を考える

おはようございます。

アセットランク

大塚 博之です。

あけまして

おめでとうございます。

お正月はいかがお過ごし

だったでしょうか。

私は家族と少し長い期間

長野県の10年近く

利用しているペンションで

スキーをして

のんびり過ごしました。

本日は、新年第1号の

メールセミナーですので

2020年の不動産投資環境を

考えます。

不動産投資の成否を

考える上で重要な

1.物件価格(購入)

2.家賃

3.金利

4.物件価格(売却)

の視点で検討します。

1.物件価格(購入)

価格下落傾向は続くと

思います。

2019年はRCの

投資物件価格が

特に下落しました。

今年は区分等にも

その範囲が広がると

思います。

逆に言えば、ここ数年、

とても投資する気に

なれなかった利回りから、

投資を検討しても良い範囲に

価格が下落してきます。

資金に余裕のある

投資家さんは

ここ数年の中では

投資しやすい環境に

なりそうです。

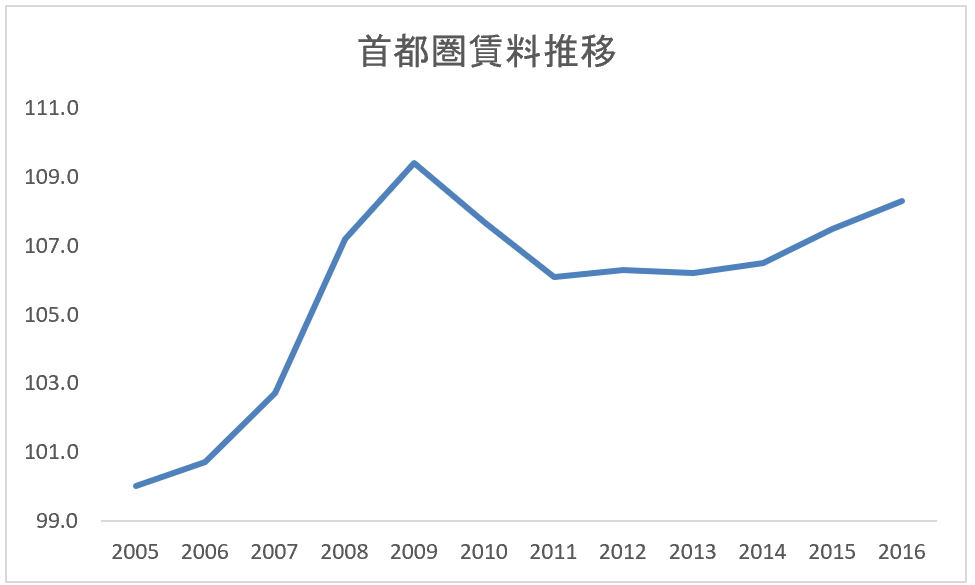

2.家賃

ここ10年と同様に

横ばい推移になると思います。

ちなみに2005年~2016年

の推移を見ると人口が

増えている首都圏でも

10年で10%も上昇しない

程度です。

今後の

不動産投資シミュレーションも

横ばい→下落傾向で

行っていくのが基本線になります。

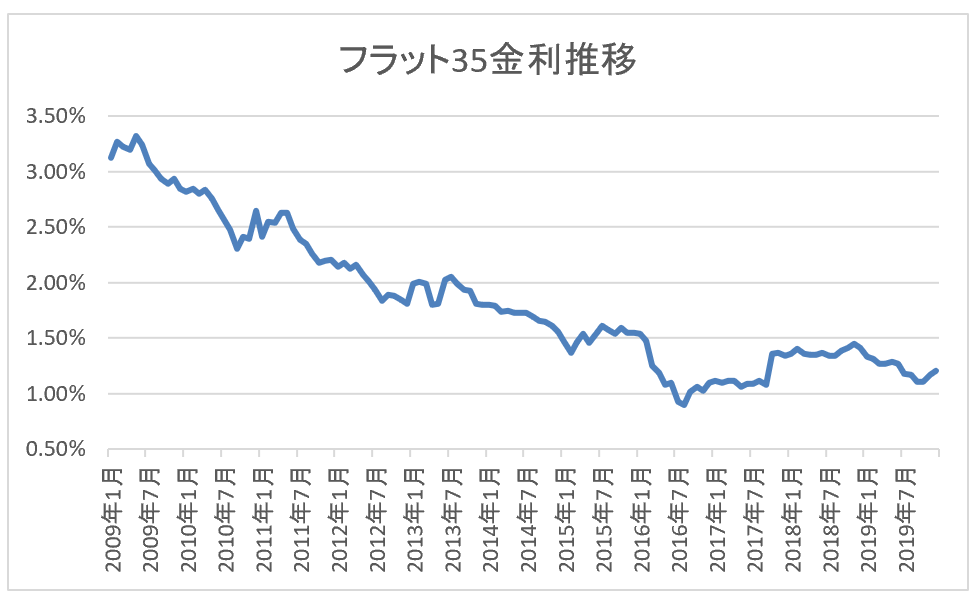

3.金利

金利についてもほぼ横ばいの

1年になると思います。

ちなみに、住宅ローンになりますが

フラット35の金利推移は

以下のようにここ数年

横ばいなのが分かります。

ただ、2019年と同様に

銀行からの借入は厳しい

状況が続くと思います。

4.物件価格(売却)

売却を進めるには

厳しい年になります。

ご存知のように銀行の

投資物件への融資は

厳しい状況が続いています。

2018年頃までのように

思ったような価格で売却する

のは厳しいかもしれません。

修繕やデッドクロスの関係から

売却をどうしても進めたい場合は

目標のCFを手に入れる為の

最低限の売却価格を

シミュレーションした上で

あまり欲張らずに、

売却を進める必要が

出るかもしれません。

まとめ

2020年は、潮目の変わった

2019年の流れの中で

推移するのではないかと

思います。

ただ、金利は低いままで、

物件価格が下落します。

融資を上手に受けられる

状況ならば投資になる

物件を手に入れる機会の

増える年になりそうです。

不動産の価格は未来から

過去を振り返った場合

2018年頃がピークだった

という状況になりそうです。

2020年(今年)~数年は

投資物件、住居向け含めて

下落傾向の年が続きそうです。

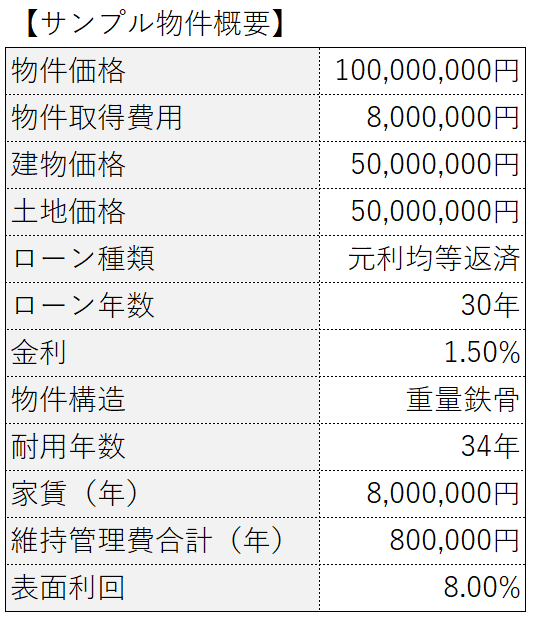

妥当な自己資金額を見極める為の方法

おはようございます。

アセットランク

大塚 博之です。

本年、最後のメールセミナーと

なります。

1年間ありがとうございました。

今年は、予測通り、かぼちゃ等の

事件の影響で、銀行の融資姿勢が

厳しくなり、買いたくても

買いずらい状況が続きました。

逆に、明らかに割高だった

物件の価格が下がり始めた

1年と言えます。

特にRCの1棟物の価格が1番下落

しています。そん中、上手に投資を

されたお客様もいらっしゃいました。

いずれにしろ、3,4年続いた

投資環境が変化した年だったな

というのが感想です。

さて、物件購入時の意思決定の中

でも重要な意思決定の1つが

「自己資金額をどの程度にするか」

です。

最近の融資傾向からすると

物件価格の30%程度は入れないと

銀行が融資をしてくれない場合が

多いようです。

本日のメールセミナーでは

前回のメールセミナー(12月7日)

に続て自己資金が投資に与える

影響について考えます。

前回のメールセミナーでは

収益面の影響について

シミュレーションを交えて

考えました。

今日は収益面と並んで

リスクコントロールとして

絶対必要な安全性の視点から

シミュレーションをします。

前回のメールセミナーで使用した

サンプル物件でシミュレーション

をします。

この物件の自己資金額を変化させ

ながら安全性にどの程度影響が

あるか比較します。

安全性の比較に使う指標は

・BE%

です。

■BE%・・

(維持管理費合計 + 支払額)

/ 潜在的総収入(年) * 100

損益分岐点のパーセンテージを

求めることにより投資の安全性が

確認できます。

数値が低いほど安全性が高いです。

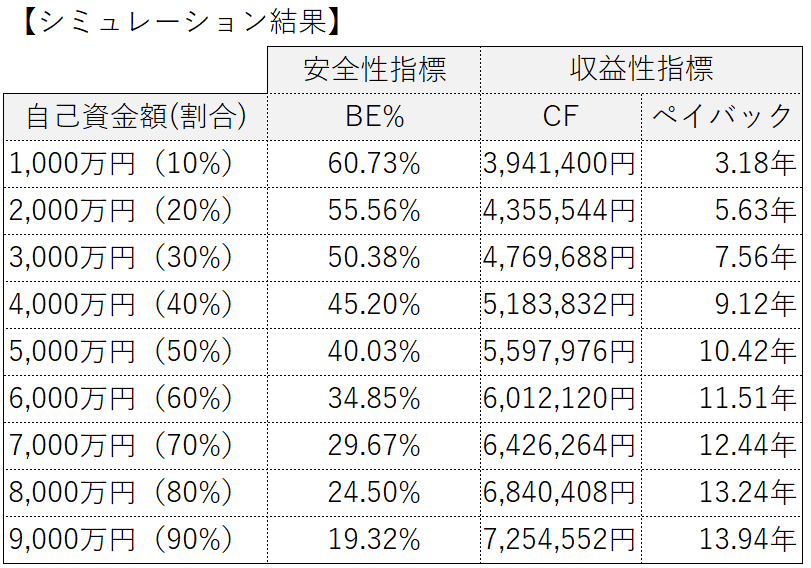

シミュレーション結果を確認すると

左側に安全性、右側に収益性の

指標を記載しています。

BE%を確認すると自己資金割合

10%でも最低線の安全性を確保

する為に必要な70%を切っています。

今回のサンプルの場合は

安全性という点では

自己資金10%でも

GOサイン出せるレベルです。

このような形で収益性と

安全性を比較して

どの程度の自己資金が

1番バランスが良いか考えます。

上記シミュレーションでは

家賃額を一定としていますが

本来は以下のように

当初10年程度は年1%程度

下落させたシミュレーションで

比較すると良いです。

【自己資金10%】

1%づつ下落しても10年程度は

BE%は70%を超過しませんので

ある程度収益性に目を向けて

投資しても問題ない物件だと

考えられます。

このように自己資金の意思決定

だけではなく、

不動産投資の意思決定をされる

場合は条件を変化させながら

シミュレーション

することをお勧めします。

アセットランクシミュレーターで

このような比較が3分程度で

可能ですのでお試しください。

来年も、お役に立てる情報を

提供できればと考えております。

来年も引続き

よろしくお願いいたします。

良いお年をお迎えください。

不動産投資の自己資金割合は何%が妥当か

おはようございます。

アセットランク

大塚 博之です。

最近、ニュースを見ていると

不動産投資のリスクを過度に

煽るような記事が多い事が

残念でなりません。

不動産投資への融資が

バブル期並みになったので

政府のご指導もあっての

ことだとは思います。

確かに投資にリスクは付き物です。

しかし、しっかりした知識を持って、

準備をして行えば

不動産投資は魅力的な

投資なだけに残念だなと思います。

さて、物件購入時の意思決定の中でも

重要な意思決定の1つが

「自己資金額をどの程度にするか」

です。

最近の融資傾向からすると

物件価格の30%程度は入れないと

銀行が融資をしてくれない場合が

多いようです。

本日のメールセミナーでは

自己資金が収益に与える

影響について考えます。

このようなことを考える場合は

サンプル物件でシミュレーションを

するのが一番分かりやすいです。

この物件の自己資金額を変化させながら

収益にどの程度影響があるか比較します。

収益の比較に使う指標は

・税引前キャッシュフロー(CF)

・ペイバック

です。

■ペイバック(PayBack)・・

『自己資金 / キャッシュフロー』

自己資金の回収にかかる期間を

表しています。

何年後に自己資金を回収できるかが

判断できます。

ペイバックを使うと自己資金を何年で

回収できるか1目で判断できますので

収益性(効率性)を比較する際に

便利な指標です。

当然、年数が短い方が投資効率が

良いです。

自己資金を早く回収できれば

次の投資も直ぐにできますし

借入の際も有利に働きます。

シミュレーション結果を確認すると

自己資金額によって

収益性にかなりの影響が

ある事が分かります。

CFは自己資金額が増える事で、

返済が減りますので増加します。

CFが増えて万々歳かというと

そうではありません。

そこで、確認すべきがペイバックです。

自己資金が増える毎に

自己資金回収年度が延びて

効率が落ちている事が分かります。

投資効率を考えると

ペイバックは10年を切りたいです。

この視点でシミュレーションを確認すると

今回のサンプル物件の場合

自己資金割合40%の4,000万円迄が

投資に見合う線だと分かります。

アセットランクシミュレーターでは

このような比較が3分程度で

可能ですのでお試しください。

ただ、投資を考えた際に

このシミュレーションだけでは

判断できません。

もう1つの視点、収益性と対局をなす

安全性について確認しておく

必要があります。

次回メールセミナーで

自己資金額が安全性に与える

影響について書きます。

大家業を有利に継続する為に必要な知識

大塚さん

おはようございます

アセットランク

大塚 博之です。

さて、前回のメールセミナーで

「一括償却制度」と

「少額減価償却資産」

についてご説明しました。

以下よりバックナンバーを

ご確認いただけます。

↓

https://assetranksimulator.com

今日は、この2つの制度に

当てはまらなかった場合に

20万円以上の修繕費を

どのように考えたらよいか

について書きます。

以下のようなプロセスで

考えます。

1.周期は概ね3年以内か

↓

2.明らかに価値を高める

又は耐久性を高めるものか

↓

3.通常の維持管理費

又は原状回復の為のものか

↓

4.60万円未満又は

前期末取得価額の

10%以下か

↓

5.実質にて判定

1つずつ見ていくと

1.周期は概ね3年以内か

3年に1回程度でペンキ塗り

などを行っている場合は

費用として認められる

可能性が高いです。

2.明らかに価値を高める

又は耐久性を高めるものか

故障等以外でお風呂を

交換して部屋の価値を

高めた場合は

減価償却の必要な

可能性が高いです。

3.通常の維持管理費

又は原状回復の為のものか

故障での交換などの

場合は費用となる

可能性が高いです。

4.60万円未満又は

前期末取得価額の

10%以下か

上記に当てはまる場合は

費用の対象となります。

前期末取得価額・・

「原始取得価額+

前期末までに支出した

資本的支出の額」

5.実質にて判定

あまりないと思いますが

5で判定が必要な場合は

税理士さんに相談ですね。

1~3で判断できる場合が

殆どだと思います。

基本的な考え方は

■原状回復

↓

費用

■資産価値が上がる

↓

減価償却

です。

1~5のプロセスを

覚えていると

税理士さんに相談する

時間も減ると思います。

ご参考になれば幸いです。

–追伸–

新規リリースいたしました

月次収支管理機能を利用して

修繕費の費用化・

減価償却を選択して

管理できますので

お試しください

大家業を継続する為に必要な修繕の知識

おはようございます。

アセットランク

大塚 博之です。

事前にご連絡しておりました

アセットランクシミュレーターの

新機能をリリースいたしました

投資開始後の管理を

楽にする為の新機能です。

一部をご紹介しますと

■入居者管理機能

入居者の家賃額等の管理

■支払管理機能

維持管理費等の管理

■月次収支機能

入居者管理、支払管理と

連携して月次収支管理

■年次管理機能

青色、白色、決算月を

考慮した年次収支管理

■実績値を利用しての将来試算

登録した実績値を利用しての

収益シミュレーション

等です。

【サンプル画像】

まずは、入居者情報管理を

ご利用いただき

不動産投資管理の一助に

なればと考えております。

【ご利用手順】

■物件登録がある場合

「ログイン画面」より

「ログイン」

↓

「物件一覧画面」の

「管理画面」をクリック

↓

「月次収支入力画面」が表示

されるので物件名の下の

「入居者情報一覧へ」

をクリック

■物件登録がない場合

「ログイン画面」より

「ログイン」

↓

「物件の新規登録ボタン」

より物件を登録

↓

「物件一覧画面」へ戻って

「管理画面」をクリック

↓

「月次収支入力画面」が表示

されるので物件名の下の

「入居者情報一覧へ」

をクリック

以上の手順で

お試しいただけます。

さて、不動産投資を開始して

大家業を長く続けると

必ず発生するのが修繕です。

修繕は、空室対策には

もちろん、出口で有利に

売却する為にも定期的に

行う必要があります。

そこで今日は修繕費の

税務上のルールについてです。

税務上のルールと書くと

難しそうですが

「費用化できるか

減価償却しなければ

ならないか判断する」

ということです。

税法上は10万円以上の

備品は資産に計上して

減価償却しなければ

なりません。

例えば17万円のクーラーを

設置した場合

原則は法定耐用年数の

6年又は13年で償却

する必要があります。

ただ、多くの大家さんは

20万円未満の備品は

一括償却の制度を利用して

3年間で償却していると思います。

■一括償却制度・・

取得額が10万円以上20万円未満

の資産を使用した年から3年間

(1年に1/3)で費用化するもの

また、青色申告

している場合は

少額減価償却資産の

制度を利用できます。

■少額減価償却資産・・

取得額30万円未満までの

資産が対象、備品消耗品費として

一括で費用化できる。

但し、この制度を利用できるのは

年間300万円以下

これらの知識があると

申告方法にもよりますが

30万円未満は費用化

できると言えます。

問題はここからです。

これらの制度を

利用できない場合の

判断はどうするのか?

長くなりましたので

次回に続けます。

–追伸–

新規リリースいたしました

月次収支管理機能を利用して

修繕費の費用化・

減価償却を選択して

管理できますので

お試しください

減価償却の知識再調達価額

おはようございます。

アセットランク

大塚 博之です。

今日は関東、東海、南東北では

台風が心配です。

19号は関東近辺に来る

台風としては本当に

強い勢力なようです。

被害が拡大しないことを願って、

念の為の準備をしています。

先日よりメールセミナーを

ご覧のお客様にご案内しております

月次収支管理機能ですが

10月リリースに向けて

急ピッチで準備を進めています。

機能の一部をご紹介しますと

■入居者管理機能

入居者の家賃額等の管理を

行えます。

■支払管理機能

維持管理費等の管理を

行えます。

■月次収支機能

入居者管理、支払管理と

連携して月次収支を管理できます。

■年次管理機能

青色、白色、決算月を考慮した

年次収支を管理できます。

詳細については、近日中に

ご案内させていただきます。

さて、前回、前々回のメールセミナー

でリフォームを行った際の減価償却の

考え方について書きました。

(未読の場合はこちらから確認できます)

前回のメールセミナーでは

リフォーム代が「購入価格×50%」超

の場合は「折衷法」で耐用年数の

計算が必要であることをお伝えしました。

今日は、 リフォーム代が

「再取得価格×50%」超

の場合の耐用年数の計算方法に

ついて書きます。

耐用年数は基本的に短い方が

投資戦略を立てやすいです。

単純に、投資開始当初から

1年分の償却費が増えますので

税金支払額が少なくなります。

その分、早く減価償却が

終了してしまいますので

その時期を見極めながら

出口戦略を検討します。

ただ、リフォーム代が

「再取得価格×50%」超

の時はそうはいきません。

なぜなら、新築と同じ扱いで

耐用年数が決まるからです。

つまり、

法定耐用年数=耐用年数

となります。

賃貸住宅用の場合は

■RC⇒47年

■鉄骨⇒34or27年

■木造⇒22年

です。

それぞれ、この年数で償却する

必要があります。

では、再調達価格とは

何でしょうか。

単純に書くと

新築で同じ建物を建てた場合に

必要な価格です。

例えば、

RCの場合は1㎡

20万円が目安になります。

床面積500㎡の場合は

500㎡×20万円=1億円

が再調達価格となります。

この再調達価格の50%

5,000万円を超えたリフォームを

行った場合は

新築と同じ耐用年数で

償却する必要があります。

再調達価格は、

投資判断に使う積算価格と

同様の考え方と言えます。

再調達価格ですが

実際に建てる価格とは

乖離がある場合はほとんどです。

ざっくり10~20%は低いと思います。

再調達価格が気になる場合は

アセットランクシミュレーターの

基本情報入力画面の

「積算価格法・相場的価格法」

ボタンより計算できますので

お試しください。

不動産投資の知識 折衷法を理解する

おはようございます。

アセットランク

大塚 博之です。

先日よりメールセミナーを

ご覧のお客様にご案内しております

月次収支管理機能ですが

現在、テスト中の為

リリースが少し延び

10月となります。

リリースが延び大変申し訳ありません。

リリースが延びた理由としては

かなり機能増強を行った為です。

機能の一部をご紹介しますと

■入居者管理機能

入居者の家賃額等の管理を

行えます。

■支払管理機能

維持管理費等の管理を

行えます。

■月次収支機能

入居者管理、支払管理と

連携して月次収支を管理できます。

■年次管理機能

青色、白色、決算月を考慮した

年次収支を管理できます。

詳細については、再度

ご案内させていただきます。

さて、前回のメールセミナーにて

リフォームを行った際の

減価償却の考え方について書きました。

(未読の場合はこちらから確認できます。)

前回のメールセミナーで

リフォーム代も基本は

一般的な耐用年数計算と同じ

簡便法で計算すると書きました。

しかし、以下の場合は異なります。

A.リフォーム代が

「購入価格×50%」超

B.リフォーム代が

「再取得価格×50%」超

まず、Aの場合は2つ方法を

選択できます。

1.リフォーム分を

法定耐用年数で償却

2.折衷法により

耐用年数を計算

1を選択した場合は

例えば、木造の建物

築20年をリフォームした場合

▼建物部分

↓

簡便法の耐用年数

6年が耐用年数

▼リフォーム分

↓

法定耐用年数

22年が耐用年数

考え方としては

単純で分かり易いと思います。

しかし、この方法より

一般的に折衷法を選択した方が

短い期間で償却できます。

折衷法の耐用年数の

計算方法は

(取得価額+資本的支出の額)

÷

(取得価額÷簡便法の耐用年数

+資本的支出の額÷法定耐用年数)

となります。

例えば

・取得価格:500万円

・リフォーム:500万円

・簡便法耐用年数:6年

・法定耐用年数:22年

の場合

(500万円+500万円)

÷

(500万円÷6年

+500万円÷ 22年)

= 9.43年

小数点以下は切捨てになる為

9年が法定耐用年数になります。

簡便法で耐用年数を計算する

よりは複雑になりますが

理解してしまえば難しくは

ありません。

リノベーションして

不動産投資を行う場合は

必須の知識になります。

B.リフォーム代が

「再取得価格×50%」超

については次回の

メールセミナーで

ご紹介します。