Archive for the ‘メルマガ・ブログの人気記事’ Category

不動産投資で金利上昇が怖い2つの理由

おはようございます。

アセットランク.Com

大塚 博之です。

今日は金利と不動産投資の

関係性について考えたいと思います。

低金利だと忘れがちですが

不動産投資のリスクを考えた時に

空室リスクの次に怖いのが

「金利上昇」です。

金利上昇が不動産投資に与える影響で、

まず、思いつくのが

金利が上昇し、返済額が増加することです。

例えば、 4,000万円借入して10年後に

金利が1.5%⇒2%に上がるだけでも

年間15万円以上支払いが増えます。

借入額が多いほど金利上昇は

不動産経営に大きな影響を与えます。

そして、見過ごしてしまいがちですが、

もう1つリスクがあります。

それは、金利上昇による

「物件価格下落」です。

金利上昇 ⇒ 物件価格下落

は以下のようにして起こります。

▼ 金利が上昇する

↓

▼ 支払利息が増加する

↓

▼ 収益をあげるのにより高い利回りが必要になる

↓

▼ 低利回り(物件価格が高い)が売れなくなる

↓

▼ 物件価格の相場が下落する

↓

▼ 所有している物件の価格も下落する

このような流れで物件価格が低下します。

金利上昇は、不動産投資にとって

大きなマイナスです。

このマイナスを打ち消すには

家賃の上昇が必要です。

家賃上昇のない状況での

金利上昇は収益に大きなインパクトを与えます。

低金利が続いている、今だからこそ

金利動向のチェックを行うのはもちろん

どの程度の金利変動まで耐えられるかを

シミュレーションしておく必要があります。

土地価格が上昇する3つの条件

おはようございます。

アセットランク.Com

大塚 博之です。

今日は、土地価格が

上昇する条件について考えます。

この条件が分かると

「なぜ、日本の土地価格は大きく上昇しないのか?」

についても理解できます。

土地価格が上がる大きな要因は

3つしかありません。

■経済成長

経済が成長することで個人の所得が増加し

土地価格を押上げる

■人口増加

人口が増加することで土地の希少性が増し、

土地価格を押上げる

■インフラ整備

インフラ整備により利便性向上し

利用価値が高まり、土地価格を押上げる

の3つです。

実は、この3つ以外にも土地価格を上昇

させる要因があります。

それは、インフレですが、

インフレは本当の意味の土地価格(土地“価値”)

上昇には当たりませんのでここではふれません。

さて、この視点で日本の現状を考えると

■経済成長

1%に満たない低成長が続いている

■人口増加

将来にわたり人口が減少

■インフラ整備

道路、鉄道、水道、電気などの

主要インフラ整備はほぼ完了

この通り、土地価格が上昇しないのが

当然という状態が続いています。

ただ、日本全体で見ればこのような傾向ですが

特定の地域で考えると

■経済成長している

■人口が増加している

■インフラ整備が進んでいる

地域はあります。

その限られた地域では、

まだ、土地価格が上昇する可能性はあります。

土地価格の上昇でキャピタルゲインを得るには

■経済成長

■人口増加

■インフラ整備

の3つが発展している地域を日本の中は無論

世界のどこにあるかを考える必要があります。

歴史から学ぶ不動産投資

おはようございます。

アセットランク.Com

大塚 博之です。

今日は、不動産投資からは少し離れて、

不動産投資にも影響を与える

未来の経済を歴史から学べる

1冊を紹介したいと思います。

ベストセラーになったので

読まれているかもしれません。

■世界史(上巻)

https://assetranksimulator.

■世界史(下巻)

https://assetranksimulator.

示唆に富む箇所は多くありますが

一部を紹介すると

世界史(下巻)「価格革命」という章の

一文で

「物価は、約四倍にも上がったことが判明している」

1500年~1650年にかけてメキシコなどの金銀が

ヨーロッパに流入、

特に、当時覇権を握っていスペインでは

流入量が多く物価が4倍にも上がったことについて

書かれた部分です。

当時、紙幣の役割をはたす金銀が増加し

交換すべき商品の生産が間に合わずインフレに

陥った状況について書かれています。

生産性向上で物が溢れる現代の

金融緩和に直接は結びつけられませんが、

非常に示唆に富む箇所だと思います。

世界史(下巻)に、こんな一文もあります。

「伝統的な経済諸関係を深く揺さぶるに

充分な力をもっていた。

一定の収入をもつ人々は、深刻な購買力不足に陥り、

一方事業に携わる人々はしばしば金を儲けた。

それはその人たちの扱う商品の価格が上昇する

傾向にあったからである。」

この一文もインフレを意識した時に

どのような立ち居振る舞いが必要かの

ヒントになります。

確かに、500年前と現在では状況が違います。

しかし、歴史は形を変えて

螺旋階段を上るように繰返すことも事実です。

■世界史(上巻)

https://assetranksimulator.

■世界史(下巻)

https://assetranksimulator.

経済以外の視点でも、非常に気づきの多い本です。

お金持ちの投資家と初心者投資家の違い

おはようございます。

アセットランク.Com

大塚 博之です。

「お金持ちにはいい物件でも

初心者には向かない物件」

こんな物件が存在します。

どんな物件かを、参考物件で比較すると

【お金持ちのシミュレーション結果】

↓

結果詳細

【初心者のシミュレーション結果】

↓

結果詳細

上の2つは1つの条件を除いては

全て同じ条件でシミュレーションしています。

しかし、結果は

・ お金持ち → 毎年プラスキャッシュフロー(CF)

・ 初心者 → 毎年マイナスキャッシュフロー(CF)

と180度違う結果になっています。

その異なる1つの条件とは

「自己資金額」です。

・ お金持ち → 6,000万円

・ 初心者 → 2,400万円

自己資金額で顕著な違いが出る

投資対象は「中古木造物件」です。

中古木造物件で

このような違いが出る理由は

「法定耐用年数が短い」 からです。

今回、シミュレーションに使った物件は

法定耐用年数が15年です。

銀行は、基本、耐用年数内でしか貸しません。

今回の物件の場合、ローン年数は

15年ということになります。

ローン年数が短く、自己資金が少ないと

1年あたりの返済額が多くなり、

初心者の人のようにマイナスCFになります。

逆に、お金持ちは自己資金が十分にあることで

借入額を抑え、ローン期間は短くても

プラスCFで運営が可能になります。

中古木造物件はローン期間が短くなる為

ある程度、資金が確保できる

お金持ちにはいい物件でも、

初心者にとっては、リスクの高い物件に

なる可能性があります。

不動産投資のいい物件、悪い物件は人それぞれです。

それだけに、しっかりとしたシミュレーションが必要です。

減価償却費と元金支払額が投資に与える影響

おはようございます。

アセットランク.Com

大塚 博之です。

前回はキャッシュフロー(CF)と課税所得の

違いについてお伝えしました。

今日は、課税所得がCFに与える影響について書きます。

特に“RC物件”には顕著に影響があらわれます。

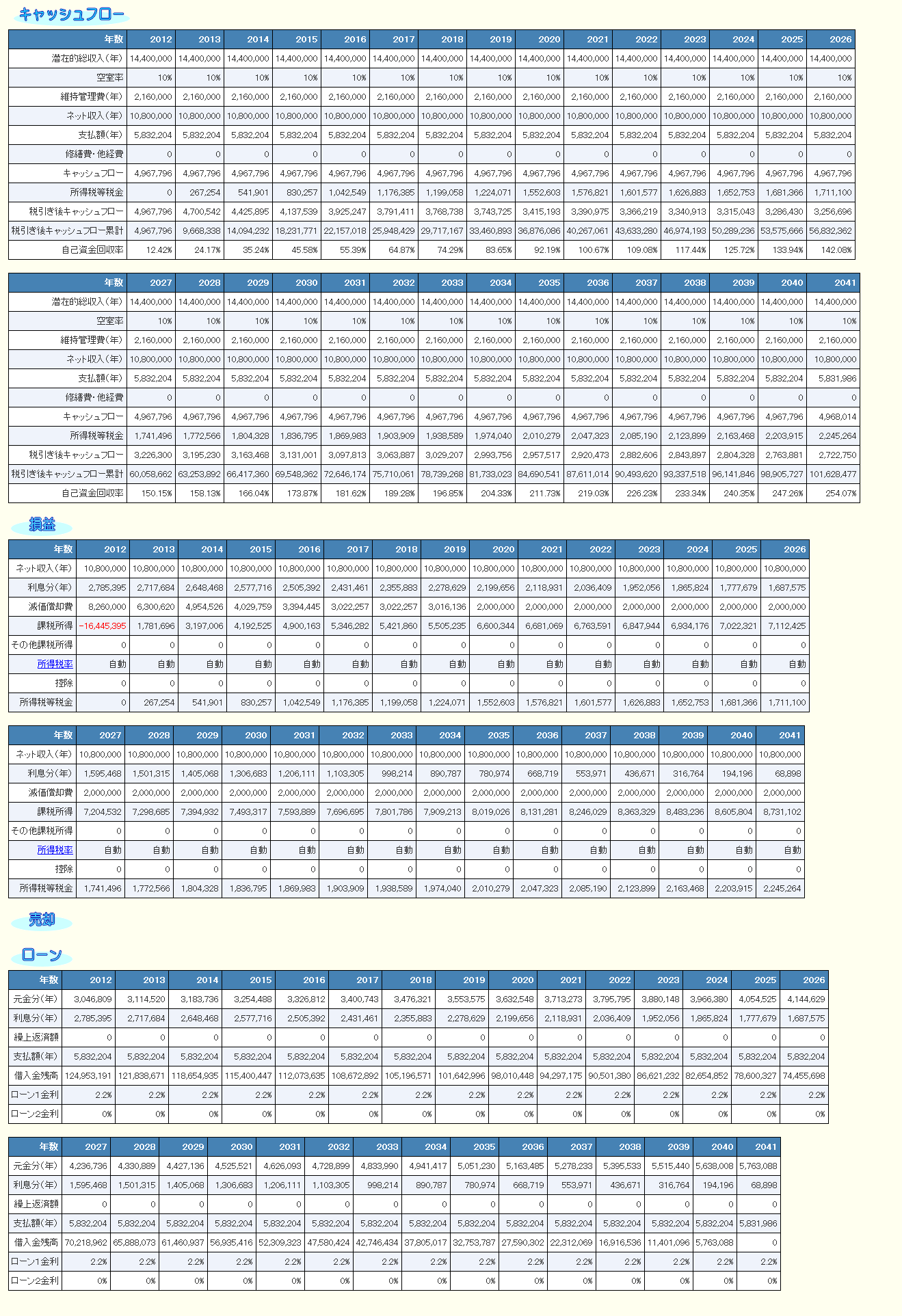

【RCサンプル物件シミュレーション結果】

※クリックすると画像が大きくなります。

確認してほしいのが、

CFは30年後まで一定額にもかかわらず、

税引き後CFだけが年々減っている点です。

なぜ、こんなことが発生するのか?

理由は、課税所得の計算方法にあります。

「家賃収入-管理費等損金-利息支払額-減価償却費」

課税所得計算項目のうちの

上の画像で「減価償却費」と「元金返済額」

の推移に注目してください。

減価償却費は投資初期は

設備部分が定率法*で償却されている為

償却額が多くなっています。

*平成28年度4月1日以後取得物件は定額法のみ選択可

それに対して、ローン支払いは

利息支払部分が多く、

元金支払部分が少ないです。

投資初期は

「家賃収入-管理費等損金-利息支払額-減価償却費」

の計算式に当てはめて計算すると課税所得額が

少なくなることがわかります。

つまり、税金支払額も少なくなります。

ところが、年を追うごとに減価償却費は減少し

元金支払額は増加していきます。

その為、家賃収入の額は変わっていなくても、

年々、課税所得額が増加し税金支払額も増加します。

設備部分が定額法のみになった

平成28年4月1日以降に取得した物件でも

影響は若干緩やかになりますが

同様の現象が発生します。

税金支払額が増加することにより

本当の手取りである、税引き後CFが年々減っていきます。

借入をしてRC物件に投資した場合

同様の傾向が表れます。

課税所得額とCFの関係について

十分理解して投資計画をたてる必要があります。

キャッシュフローと税金の関係

おはようございます。

アセットランク.Com

大塚 博之です。

「キャッシュフロー(CF)と課税所得の

違いを教えてください?」

先日、こんな質問を受けました。

不動産投資を考える上では

基本中の基本ですが、

実は、突き詰めて考えていくと

投資の成否にも影響を与える違いです。

まず、今日は、CFと課税所得の違いを説明します。

▼CF

現金の流れを表したもの

▼課税所得

税額を決定する基準金額

この金額に所定の税率をかけて税額を決定する

これだけ読んでも、何のことか分かりにくいので

計算式を書いて説明します。

▼CF

・家賃収入-管理費等費用-元金・利息支払額

入ってきたお金から、支払ったお金を引いて

残った金額がCFになります。

CFは実際に手元に残るお金の流れです。

しかし、課税所得は実際のお金の流れと異なります。

▼課税所得

・家賃収入-管理費等損金-利息支払額-減価償却費

CFとの違いは

・ 元金支払額を引かない

・ 減価償却費を引いている

が異なります。

元金支払額は、資本的支出(現金が物件に変わっただけ)

なので損金にはなりません。

その為、利息分のみ損金として引くことになります。

減価償却費は、CFにはない項目です。

減価償却費は、建物、設備を法定耐用年数で

案分した額を損金にするものです。

現金の動きはないのでCFに影響を与えません。

このように、CFと課税所得は

それぞれ違う計算になることを不動産投資の

基礎として知っておく必要があります。

実は、この違いが10年後、20年後の

不動産投資収益に影響を与えます。

次回のメールでお伝えします。

利回りの高い物件ほどいい物件は本当か?

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資でもっともよく

使われる指標は

「利回り」です。

例えば

「利回り10%以上の物件が欲しい」

などは不動産投資家、大家さん

は頻繁に使うフレーズです。

ただ、意外と利回りの意味を

しっかり理解しないで使っている方も多いです。

例えば、こんな質問をしてみます。

「あなたは、1,2のどちらに投資しますか」

1.東京港区の利回り10%

2.人口20万人の地方都市の利回り10%

迷わず、「港区の利回り10%」を

選ぶと思います。

では、なぜ、悩むことなく

選ぶことができるのか?

不動産投資のリスクとして考えらえる

▼ 空室率

▼ 家賃の下落率

▼ 物件価値の下落率

これらのリスクを港区と地方都市で

こんな風に判断しています。

「同じ利回りならば、リスクの低い港区がいい」

と直感的に選んでいるのです。

しかし、現実には港区の利回りは5%あれば

いい方だと思います。

この時に地方都市が10%の利回りならば

魅力的な投資に映るかも知れません。

この例から分かるのは

「利回りはリスクが大きい場合には高く

リスクが少ない場合には低くなる」

のが基本であるということです。

利回りを語るとき、その裏側にある

リスクについて、じっくり思考する。

この時にはじめて物件間の利回り

比較が有効に作用し始めます。

いまさら聞けない、不動産投資の重要な指標(K%<FCR編)

おはようございます。

アセットランク.Com

大塚 博之です。

今日は、不動産投資で重要な指標の

第6回目です。

前回のメールでは

「K%」について書きました。

■K%とは

「年間の元利返済額(ADS)÷ローン残高」

年間の元利返済額(ADS)のローン残高に対する割合。

借入金額に関係なく、金利と期間のみによって決まる指標。

融資金調達コスト=銀行側から見る利回りと言える指標。

前回のメールでもお伝えしましたが

K%単独ではあまり意味がありません。

これまで紹介してきた

■FCR(Free and Clear Return)

「ネット収入(年) / 総購入コスト * 100」

家賃収入とその他収入の合計値から維持管理費を

引いた額と購入時にかかった経費を割り利回化したもの。

実質収入と実質購入価格で計算されるため

利回り指標の中ではもっとも正確性が高い指標。

■CCR(Cash On Cash Return)

「キャッシュフロー / 自己資金 * 100」

投資した自己資金を手元に残る現金(キャッシュフロー)で割り

自己資金に対する投資効果を確認する指標。

と比較することでレバレッジ(借入)の効果を

簡単に比較することが可能。

比較方法は

「K% < FCR」

「K% < CCR」

であるかを確認するだけです。

上記のようにFCR、CCRがK%を上回っている場合

レバレッジ(梃子)が 正しく働いています。

しかし、

「K% > FCR」

「K% > CCR」

の場合はレバレッジ(梃子)が

マイナスに働いている状態です。

このような状態になる時は

銀行から借入をしての不動産投資は中止すべきです。

銀行から借入をして不動産投資をする場合は

「K% < FCR」

「K% < CCR」

の状態になる投資なのかを確認することが必要です。

その理由については

次回に続けます。

いまさら聞けない、不動産投資の重要な指標(K%編)

おはようございます。

アセットランク.Com

大塚 博之です。

今日は、不動産投資で重要な指標の

第5回目です。

第1回 FCR(リターン指標)

第2回 BE%(リスク管理指標)

第3回 CCR(リターン指標)

第4回 LTV(リスク管理指標)

とお伝えしてきました。

今日はK%について書きます。

■K%とは

「年間の元利返済額(ADS)÷ローン残高」

年間の元利返済額(ADS)のローン残高に対する割合。

借入金額に関係なく、金利と期間のみによって決まる指標。

融資金調達コスト=銀行側から見る利回りと言える指標。

銀行の視点で考えると

貸している額(ローン残高)に対して

年間で返ってくる額(年間の元利返済額)が

利回り相当になります。

この銀行側の利回りは投資家側の視点に立つと

資金を調達するのにどの位銀行にお金を払っているのか。

つまり、調達コストになります。

このあたり少し概念的で分かりにくいと思いますが

K%は借入金の効率を確認するのに

重要な指標ですので

「K% = 調達コスト」

と覚えてください。

K%(調達コスト)を単独で使っても

不動産投資の指標としてはあまり意味がありません。

しかし、ある指標と比較することで

不動産投資の効率性を簡単に計る事が可能になります。

少し長くなりそうですので

詳細は次回に続けます。

いまさら聞けない、不動産投資の重要な指標(LTV編)

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資の魅力はレバレッジ(梃子)の力を

株式投資などと比較すると使いやすい点です。

不動産投資は「銀行からの借入」が

梃子になります。

しかし、梃子はプラスの方向に力を発揮している間は

いいですが、

マイナスに働き始めると、破滅的な

結果をもたらします。

そんな破滅的な結果を防ぐ為にチェックの必要な

指標が「LTV」です。

■ LTV(Loan To Value)

借入金 / 物件価値*100

融資比率を表します。物件の価値に対する

借入金の比率を算出したものです。

数値が小さいほど元本の償還に対する

安全性が高いことになります。

物件の“現在”価値が借入金の残高に対して

どの程度の割合であるかを表すものです。

つまり「物件を売って借金を返せるか」

を計る指標です。

借入金の残高が物件価値を上回っている(LTV100以上)

の状態は非常にリスクの高い状態です。

万が一、何らかの理由で物件を売却する必要が

ある時に、LTVが100以上の場合には、

「借金を返せないので売却したくても、売却できない」

となりかねません。

不動産投資を続けている間はLTVを100以下の

水準に保っておく必要があります。

もし、LTV70~80の間で推移できれば

リスクの低い不動産投資が続けられます。

また、物件価値を借入が下回っている状況の為

担保としての価値も高まり、

別物件への投資を加速させることも可能です。

LTVを70~80程度で保つことはリスクを

低くすると伴に次の投資への大きな強みになります。

« Older Entries Newer Entries »