Archive for the ‘メルマガ・ブログの人気記事’ Category

なぜ、資産を増やすのに、B/Sが必要なのか?

おはようございます

アセットランク.Com

大塚 博之です。

資産運用をして資産を増やすのに

絶対必要な知識が

『貸借対照表』の知識です。

ただ、企業の決算書から

貸借対照表を理解しようとすると

「よくわかんないから、覚えるの面倒だ!」

ということになってしまいます。

そこで、今日は、不動産投資を例に

貸借対照表の動きについて説明します。

例をあげながら進めます。

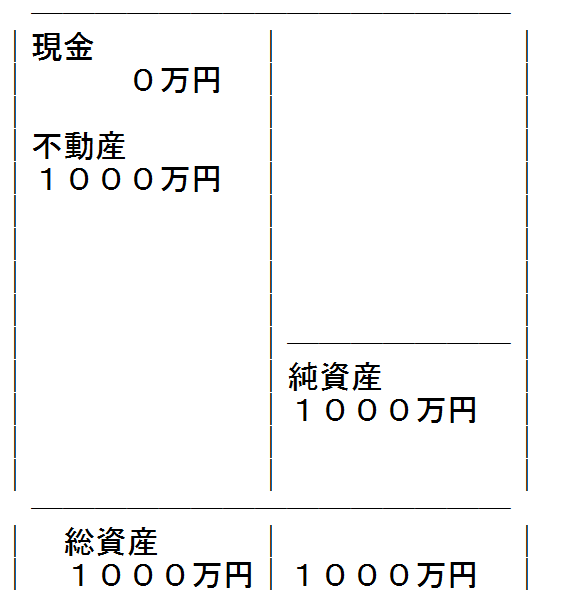

手持ちに1000万円あったとします。

その1000万円は現金で持っています。

その時貸借対照表(B/S)は、こんな感じになります。

この1000万円で不動産を購入したとします。

その時の貸借対照表は

不動産物件を5年後に売却することになりました。

その時の売却価格は800万円でした。

純資産が800万円に減ってしまいます。

200万円の純資産を失ったことになります。

つまり、資産運用に失敗したことになります。

これは不動産物件売買だけの動きを

貸借対照表に表したものです。

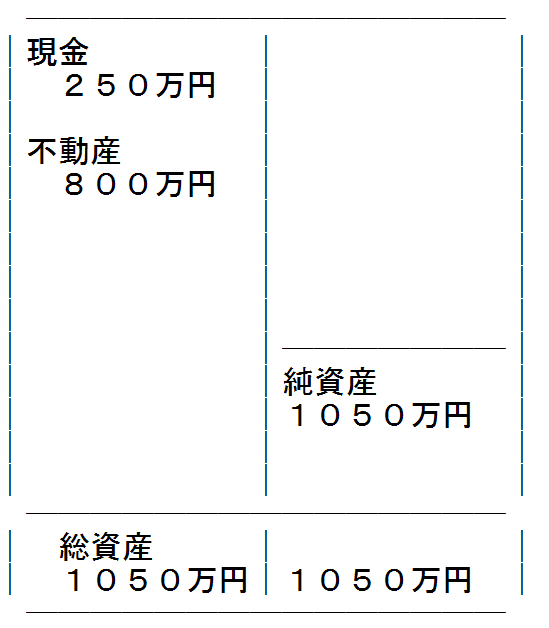

もう少し、現実に近づけて家賃収入で

1年50万円、5年で250万円の収入があったとします

その場合の貸借対象表は

1000万円だった資産が50万円

増えています。

1年で10万円、年利1%の運用が

できたことになります。

貸借対照表を理解することで

家賃収入(インカムゲイン)だけでも

売却収入(キャピタルゲイン)だけでも

投資で成功する為にはダメなことが

理解できます。

日頃から貸借対照表の視点でのチェック

することで、資産の現状を把握することができます。

ローン年数 20年 VS 30年 どちらが得か

おはようございます。

アセットランク.Com

大塚 博之です。

「リスクを考えてローン年数は

短くした方がいいですか」

このような質問を受けました。

単純に考えると

借金の年数は短い方がリスクが低く感じます。

しかし、ローン年数を短く

することには一長一短があります。

では、ローン年数を短くする

ことの短所は何か?

ローン年数20年と30年を

『税引後キャッシュフロー(CF)の累計』

を使って比較します。

条件

・物件価格 5,000万円

・自己資金 1,500万円

・元利均等返済 金利2.5%

・表面利回り10%

の5年後の税引後CF累計を比較すると

・ローン年数20年 ⇒ 132万円

・ローン年数30年 ⇒ 481万円

約350万円もローン年数の短い方が

少なくなります。

これがローン年数を短くする一番の短所です。

ローン年数が短い分

1回のローン支払額が多くなり

CFに悪影響を与えてしまいます。

20年は30年と比較して

約60万円 年間支払額が多くなります。

2棟目、3棟目の物件取得に向けて

早くお金を貯めたい場合は、

ローン年数の短いことは不利になります。

しかし、ローン年数が短いことは

絶対にダメかと言うと

そうではありません。

比較する指標を変えて

30年後の自己資金回収率で比較すると

ローン年数20年 ⇒ 200%

ローン年数30年 ⇒ 168%

ローン年数32%収益性に差がでます。

ローン年数が短いと

『キャッシュを貯めるには不利だが

収益性は上昇する』

と言えます。

同じ物件でも、投資戦略によって

これだけの差がでます。

不動産投資では

『絶対にこっちの方がいい』

と言えることは少ないです。

その人の目的、考え方、状況にそって

シミュレーションをすることが重要です。

不動産投資でもっとも重要な戦略とは

おはようございます。

アセットランク.Com

大塚 博之です。

不動産投資の戦略で

もっとも難しいのは

「出口戦略」 です。

出口戦略として

・ 売却する

・ 更地にして再建築

が一般的に考えられます。

もっとも多く取られる方法が売却です。

では、出口戦略の為に

どの位の価格で売却できるかを

知るのにはどうしたらいいのか?

考えられるのは

▼ 売却した場合の価格を不動産屋に聞く

▼ 周辺同等物件の販売価格を調査する

しかし、この両方とも

とても手間がかかります。

そこで、手間のかからない

便利な方法をご紹介します。

『利回りを使って割り出す』

方法です。

その手順は、

1、不動産投資物件サイトで

所有物件と同等の物件を探す

2、物件の表面利回りを確認

3、その利回りから-1~2%した

利回りを計算

例 相場が8%なら6~7%

4、空室を考慮した家賃収入を

確認する(実質家賃収入)

5、実質家賃収入(年)÷計算した利回り

を計算してみる

例 1,000万円(実質家賃収入)÷ 7%

=14,285万円

6、計算で出た答えを、売却可能価格と考える

不動産投資物件を売却する相手は

当然、投資を目的としています。

投資目的の人は、利回りで

『割安か、割高か』を判断します。

そこで、相場より-1~2%した

利回りであれば売却できる可能性が高いと

考えて売却可能価格を計算する方法が

1~6の手順です。

利回りを-1~2%した

シビアな売却価格ですので、

入居率も高く、売却しやすい物件だと

考えられる場合は、

-幅を小さくするなどマイナス部分を

調整しながら検討してください。

利回り推移から不動産投資を考える

おはようございます。

アセットランク.Com

大塚 博之です。

物件価格の上昇に伴って

2010年ごろと比較して

「利回りが低下」しています。

推移は以下のようです。

■東京 ワンルーム

2007年 5.08%

2008年 5.25%

2009年 6.41%

2010年 6.10%

2011年 5.80%

2012年 5.75%

2013年 5.40%

2014年 5.20%

2015年 5.05%

※CBRE調べ

この推移を見ると

今年に入って2007年頃のミニバブルの頃

と同じ利回りまで低下しているようです。

物件価格が高くなっているな

という実感通りのデーターです。

2009年に2,000万円で購入できた

ワンルームマンションが

今年は2,500万円前後まで

上昇していることになります。

インフレ率が低い中では

正当化できるギリギリの価格まで

上昇しています。

思った以上に物価、賃金が上がらない

状況を考えると、

価格上昇もそろそろ一服の

可能性が高くなっています。

今年、不動産投資をする場合には

いつも以上に価格の見極めが重要になります。

空室率には3種類あることをご存知ですか?

不動産投資の中で

もっとも怖いリスクが

「空室」です。

リスクの中身を知って

始めて対策が打てます。

そこで、今日は、空室率の定義について

詳しく考えたいと思います。

空室率には3つの種類があります。

▼ 時点ベース空室率

▼ 賃料ベース空室率

▼ 稼動ベース空室率

それぞれ説明すると

▼時点ベース空室率

空室数÷総戸数×100

例

10室のアパートを経営

そのうち3室が空室

この場合

3÷10=30%

時点ベース空室率30%ということになります。

一般的に考えられている空室率は

「時点ベース空室率」の場合が多いです。

▼稼動ベース空室率

(空室数x空室期間)÷(総戸数x稼動期間)x100

例

10室のアパートを経営

そのうち2室が3ヶ月間空室

この場合

(2室x3ヶ月)÷(10室x12ヶ月)x100=5%

稼動ベース空室率5%となります。

稼働日数を加味するため

時点ベースの空室率よりも

大塚さん自身の感覚に近い

空室率になると思います。

▼賃料ベースの空室率

(予定賃料ー実入金)÷予定賃料x100

10室 1室12万円で賃貸住宅を経営

この場合1ヶ月に満室で受け取る賃料は

12万円Ⅹ10室=120万円となります。

しかし、1室空室があったために

実際に受け取った賃料収入は

12万円x9室=108万円でした。

(120万円-108万円)÷120万円

賃料ベースの空室率は10%となります。

全室同じ賃料の場合には、

あまり意味のない計算です。

しかし、部屋によって賃料が違う場合などは

賃料ベースの空室率で考えると、

15万円の部屋が1室空いているのと

7万円の部屋が1室空いているのでは

空室率が違ってきます。

不動産投資分析をする場合

一番最初の分析は、その地区の平均的な

「時点ベース空室率」で分析し、

徐々に情報が増えたら

「稼動ベース空室率」「賃料ベース空室率」

と色々分析するといいと思います。

空室率と一言で言っても

3つも定義があります。

不動産投資は、本当に奥の深い

一生勉強が必要なものです。

それだけに、楽しいのかもしれません。

不動産投資計画に役立つ72という数字

「世界でもっとも強い力(=force)は、複利だ」

「複利とは人類が発明したもっとも驚くべきものだ」

この2つは、相対性理論で有名な

アインシュタイン博士の言葉です。

投資で成功するには「複利」の力を知らずに

成功できません。

■ 複利とは

100万円を5%の利子で運用した場合に

1年目 100万X5% = 105万

2年目 105万X5% = 110.25万

3年目 110万2,500円X5% =115.76万

という風に、毎年受け取る運用利回り

が増加する状態をいいます。

投資で成功するには、投資から受取った

お金を“再投資”するのが重要なのは

複利の力を利用する為です。

この複利を考える際に便利な数字が“72”です。

例えば、資産を倍に増やしたいと思った時に“72”を

思い出すだけで簡単に目標利回りを決められます。

期間(年) X 金利(%) = 72

例えば、5年で100万円を200万円にしたい場合は

72÷5=14.4

14.4%で運用すればOKということです。

7年間の場合は

72÷7=10.28%

となります。

何年後に、手元資金をいくらにしたいか

明確にするだけで目標利回りを計算できます。

ちなみに資金を

4倍にしたい場合 ⇒ 144

8倍にしたい場合 ⇒ 216

を当てはめれば計算できます。

投資をする場合

1 運用額を決める

2 運用したお金を何年後に

いくらにしたいか決める

3 その為に必要な利回りを決める

1→ 3の順序で考えます。

不動産投資で物件を決める際にも

1→3の順番で決めた目標利回りに

近い利回りの物件を探すことになります。

ただし、この際の利回りは、

表面利回りではなくIRRのことです。

出口(売却)まで考慮した利回りで

考える必要があります。

どんなに、家賃収入があっても売却損がでれば

目標利回りを達成することはできません。

不動産投資をする場合には

1 目標の運用利回りを決める

↓

2 その利回りが達成できる物件か

しっかり不動産投資分析する

ことが重要です。

家賃が上昇しない中で収益を増やし続ける方法

需要減少(人口減)と

供給過剰(新規物件増)が続く中

家賃を上げることは困難な状況です。

このような中で

キャッシュフロー(CF)を増加させる為に

注目すべき項目が

「運営費(月々経費)」です。

運営費(月々経費)・・・

固定資産税・管理費・修繕費・清掃費・

共用光熱費・点検費など、

定期的に必要な費用のこと

運営費の家賃額に対する比率(運営費比率)

が高すぎると

CFに強烈な悪影響をおよぼします。

なぜなら、

キャッシュフロー= 家賃収入-元利返済額-運営費-修繕費

で計算されるからです。

CFを増加させるには

・家賃額を上げる。

・金利を下げる。

・修繕費を下げる

そして、もう1つが

・運営費(月々経費)を下げる

ことです。

では、どの程度の運営費が適正かというと

東京圏(RC一棟マンションの場合)では、

固定資産税・管理費・修繕費・清掃費・

共用光熱費・点検費などの運営比率

家賃の『17%前後』です。

東京圏の平均を参考に、他地域の運営比率を推測すると

東京圏と運営費の金額で変わるものは固定資産税と

家賃の何%で計算する賃貸管理費のみです。

家賃が東京圏よりも安くなることを考慮すると、

運営費比率は当然高まります。

東京圏と比較すると1.2~1.8倍位の

運営比率、20~30%前後だと推測されます。

あくまで概算値ですが、運営費が家賃の

30%以上になっている場合は、

無駄な運営費がかかっている

可能性がある為、見直しが必要です。

最後にもう一度、CFを増やす為の

方程式をまとめます。

家賃額を ↑ 増加させる

金利を ↓ 低下させる

修繕費を ↓ 低下させる

運営費を ↓ 低下させる

CFを増減させる要素は

この4つしかありません。

家賃増加、金利低下よりも運営費を

管理する方が簡単です。

ぜひ、この機会に運営費がどの程度

CFに影響を与えているのか

不動産投資分析をしてみてください。

物件価値が上昇する3つの要因

日本の物件価格は

ここ20年下落するばかりです。

しかし、世界を見れば

まだまだ、物件価格の上昇している

地域はたくさん有ります。

なぜ、そのような差が出るのかを

理解する為に

今日は、物件価格が上昇する

3つの大きな要因について書きます。

物件価格が上昇する3大要因は

■ 経済成長(GDP増加)

■ 人口増加

■ インフラ整備

の3つです。

この視点で考えると

日本の物件価格が上昇しない

理由も分かります。

■ 経済成長

1%に満たない低成長が続いている

■ 人口増加

将来にわたり減少

■ インフラ整備

道路、鉄道、水道、電気などの

主要インフラ整備はほぼ完了

土地価格が上昇しないのが

当然と言えます。

しかし、日本全体で見れば

上のような傾向ですが

特定の地域で考えると

■ 経済成長している

■ 人口が増加している

■ インフラ整備を進めている

地域はあります。

例えば、

東京湾岸地域の一部は

物件価格が上昇しました。

理由は

▼オリンピックに向けて

インフラ整備が進んでいる

▼高層マンションが建ち

人口が増加した

3大要因の内の2つが大きく影響しています。

物件価格の上昇でキャピタルゲインを得るには

■ 経済成長(GDP増加)

■ 人口増加

■ インフラ整備

の3つが伸びている地域を

日本、世界のどこにあるかを

考えることでチャンスが広がります。

リスクを制す者は不動産投資を制す

|

![]()

銀行から低金利で借りられる人の特徴

|

![]()